基于因子分析法对我国16家上市商业银行竞争力的实证研究

2016-10-13郝梦瑜

郝梦瑜

摘 要:随着我国金融体制改革的深入,外资银行逐渐进入,同业竞争压力不断加剧,我国的银行业发展面临着诸多机遇和挑战,因此对商业银行竞争力的研究尤为重要。文章以工、农、中、建四大行为首的我国16家上市商业银行为样本,采用因子分析的方法对这些银行进行综合分析,在此基础上得出这16家商业银行的综合竞争力排名,分析这些银行的优势和劣势并提出建议。

关键词:上市商业银行;竞争力;因子分析

中图分类号:F830 文献标识碼:A 文章编号:1006-8937(2016)24-0139-02

银行竞争力是银行综合能力的体现,是在市场经济环境中相对与竞争对手所表现出来的生存能力和可持续发展能力的总和。近年来,随着外资银行进入步伐的加快,同业竞争压力的不断加大,商业银行的传统优势被逐渐消弱。因此,研究国有商业银行的竞争力状况,发现其竞争优势和不足并提出相应策略,具有极强的理论和现实意义。

1 银行竞争力评价方法国内外现状

目前,国外关于银行竞争力的研究主要体现在以下四个方面:一是世界经济论坛和瑞士洛桑国际管理开发学院的金融体系竞争力评价方法,依据金融业对整体经济的作用和影响程度来衡量其竞争力。 二是专业报刊杂志的评价,《银行家》等专业性杂志每年以各国银行一级资本规模为标准, 对世界大银行进行排名。三是国际评级公司和机构对银行的评价,如穆迪、标普等公司对国际商业银行进行的信用等级评定。 四是美国骆驼评价体系。

国内学者关于银行竞争力的评价体系主要有以下三种:

一是比率法和比较法相结合,运用多个单项指标对目标银行进行分析,反映商业银行的竞争优势和劣势。

二是综合评分法,通过设置指标体系并确定相应的权重组建模型,计算银行竞争力综合评价得分。

三是用因子分析法,在建立商业银行竞争力指标体系的基础上,运用因子分析得到实证分析结果。

2 商业银行竞争力评价体系指标构建

本文选取了我国16家上市商业银行,即:工商银行、建设银行、农业银行、中国银行、交通银行、招商银行、兴业银行、中信银行、浦发银行、民生银行、光大银行、平安银行、华夏银行、北京银行、南京银行及宁波银行,以这16家银行2015年年报为数据来源分析我国商业银行的竞争力。

在指标选取方面,本文以与银行经营原则密切相关的“盈利性、安全性、流动性”为出发点,结合数据的可得性,选取总资产、总资产利润率、净资产收益率、营业收入增长率、资本充足率、核心资本充足率、不良贷款率、贷存比率、净利润增长率、非利息收入占营业收入比重共10个指标构成银行竞争力的评价体系。其中,总资产指标反映了银行规模,资产利润率、资本利润率以及营业收入增长率反映了银行的盈利能力,资本充足率、核心资本充足率和不良贷款率反映了银行的风险防范和管理能力,贷存比率反映银行的流动性水平,净利润增长率和非利息收入占营业收入的比重则反映了银行的潜在发展和创新能力。

3 基于因子分析法的我国上市商业银行竞争力的实 证分析

3.1 基于因子分析法的上市商业银行竞争力分析

因评价体系中存在负向指标(不良贷款率、贷存比率),故采用取倒数的方法将其转化为正向指标。另外由于变量数据的度量单位和取值范围存在较大差异,需对数据进行标准化处理以消除量纲的影响。对标准化的数据进行KMO度量与Bartlett检验,得到KMO值为0.618,适于采用因子分析的方法。

通过SPSS软件的因子分析功能,选用主成分分析法来提取因子,共提取了3个因子,累计方差贡献率为85.318%,可以反映原变量的大部分信息,即可以反映商业银行的竞争力。

采用最大方差法对因子载荷矩阵进行旋转,根据旋转后的成分矩阵命名各个公共因子,分别为规模与稳定性因子,发展能力与流动性因子和盈利管理能力因子。记F1、F2和F3分别为各家商业银行在3个因子上的得分,采用回归法估计因子得分系数计算因子得分, 以各因子所对应的方差贡献率占三个因子累积方差贡献率的比重为权重计算综合评价得分F,即:

F=■F1+■F2+■F3

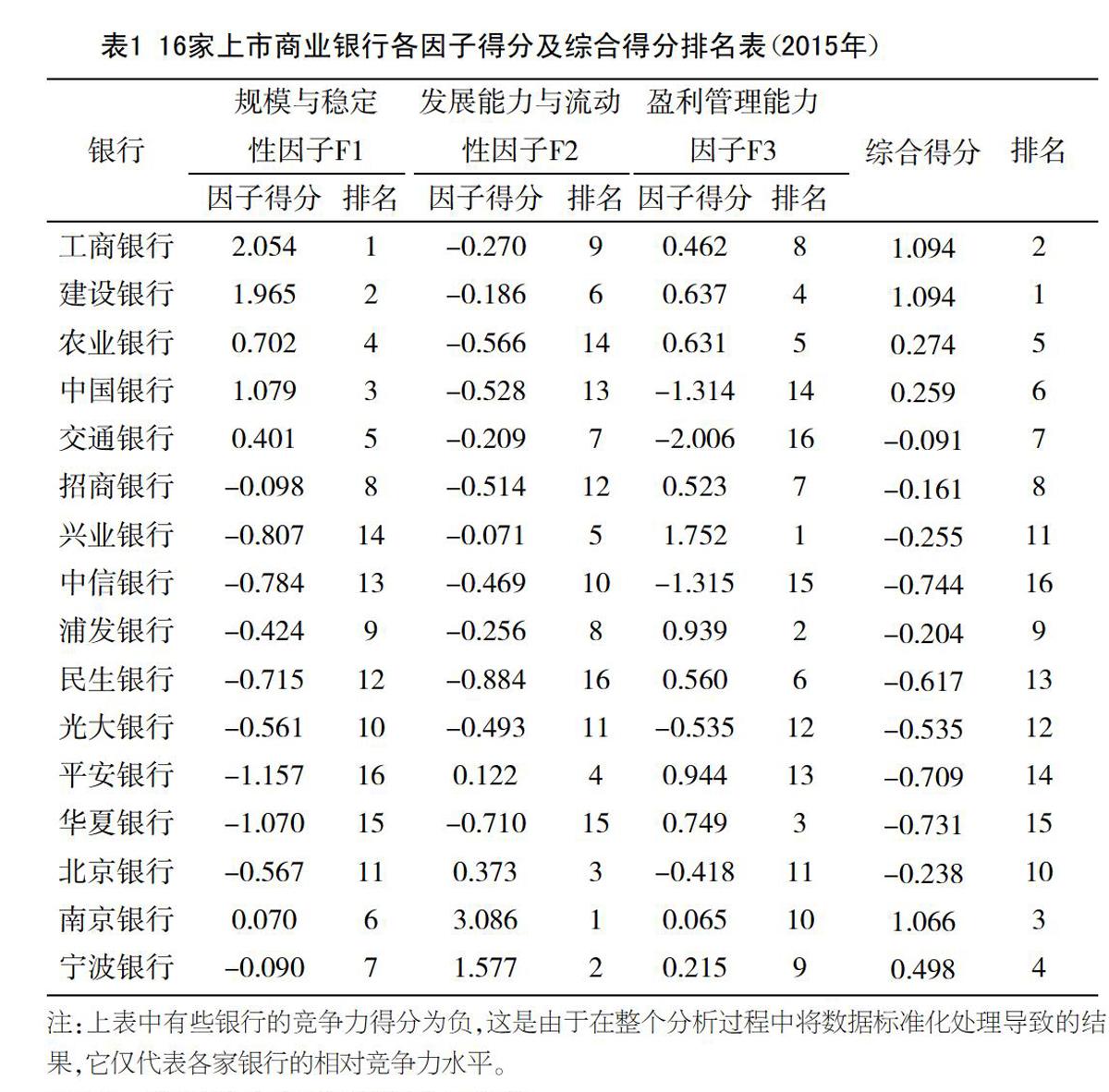

通过计算得到各商业银行的单个因子得分、综合因子得分及排名情况,见表1。

3.2 实证结果分析

3.2.1 规模与稳定性因子分析

从银行总体规模实力和风险防范管理能力来看,中、农、工、建等几大国有控股商业银行都占据前列,城市性商业银行排名靠后。同时,F1的方差贡献率高于其它因子的方差贡献率,所以这几家国有控股的商业银行在F1上的高得分决定了其在我国银行业的总体规模实力及资产质量上具有绝对的竞争优势。

3.2.2 发展能力与流动性因子分析

从银行的发展变现能力来看,南京银行和宁波银行在这两方面表现出色,华夏银行和民生银行居于末位。发展能力体现了银行的成长性,不良资产率与贷存款比率反映了银行抵御信用风险和流动性风险的能力。从排名情况来看,城市商业银行普遍表现良好,拥有较好的发展态势和流动性,而国有控股商业银行之间则存在较大差异,其中,工商银行和建设银行更具竞争优势,而中国银行和农业银行表现欠佳,需进一步提高综合竞争能力。

3.2.3 盈利管理能力因子分析

从银行的盈利能力和经营管理能力来看,兴业银行、浦发银行以及华夏银行表现优异,盈利能力较强,中信银行和交通银行的竞争力较弱。兴业银行通过资产负债的合理摆布,去年的利息净收入同比增长25.40%,累计实现营业收入1 543.48亿元,居同类型股份制银行第二位。因此,商业银行若想提高竞争能力,还要激发创新能力,不断提高企业的盈利能力和管理水平。

3.2.4 综合分析

总体来看,综合实力上以工商银行和建设银行为首的四大国有商业银行仍处于领跑地位,具有绝对优势的规模实力以及良好的资产质量,奠定了在我国银行系统的主导地位。南京银行和宁波银行发展态势迅猛,是股份制商业银行中具有较强竞争实力的代表。我国城市银行巨大的成长潜力和强大的竞争实力不容忽视。

随着银行业竞争的日益激烈,各商业银行都要进一步完善业务机构,改善内控制度,扬长避短,不断提高自身竞争实力,才能保证我国金融业乃至整个国民经济的健康发展。

4 提升我国上市商业银行竞争力的对策 建议

本文利用因子分析法对我国上市的16家商业银行竞争力进行分析,结果表明:四大国有商业银行的资产规模和综合竞争力表现出优势,而股份制商业银行的盈利能力和成长能力表现优异。基于上面的分析,提出以下建议:

①对国有银行而言,要加强制度的改革。目前我国产权主体单一,原有的行政管理模式仍然存在。因而,现阶段国有银行应建立有效的约束机制和激励机制,建立符合市场经济要求的公司治理结构。同时保证良好的资产质量水平和安全流动性,控制不良贷款率,保障银行主体的安全平稳运行。

②对股份制银行而言,股份制银行存在资金不足的问题,可以在市场上扩大股份进行融资,壮大资本的实力。要拓展自己的业务,走多元化道路,同时建立健全公司的治理结构,提高风险控制能力和银行自身的管理水平,以提高自身的优势,在激烈的同业竞争中脱颖而出。

参考文献:

[1] 何晓群.多元统计分析[M].北京:中国人民大学出版社,2011.

[2] 余敏,冯丽.基于因子分析法的股份制商业银行竞争力研究[J].武汉金 融,2010,(3).

[3] 李兰云,张菲菲.基于因子分析法的上市商业银行竞争力实证分析[J].

商务会计,2011,(8).