一种HJM框架下的利率风险免疫的新方法

2016-10-13李晶晶杨宝臣

李晶晶杨宝臣

一种HJM框架下的利率风险免疫的新方法

李晶晶1,2,杨宝臣2

(1. 天津科技大学金融工程与风险管理研究中心,天津 300222;2.天津大学管理与经济学部,天津 300072)

通过对HJM框架下随机久期测度与久期匹配免疫策略的研究,指出了当前被广泛研究的应用随机利率风险测度的利率风险免疫方法存在的理论缺陷, 并在此基础上构建了新的HJM框架下的随机利率风险测度模型及其相应的利率风险免疫策略,得到了一种理论上更为合理的应用随机利率风险测度的利率风险免疫方法。实证结果显示,本文所提出的利率风险免疫方法能够得到较好的免疫效果,能够体现出随机利率风险免疫方法在利率风险管理中的优越性,在利率风险管理中具有较高的应用价值。

HJM框架;随机利率风险测度;利率风险最小化免疫策略;久期匹配免疫策略

0引言

通过建立适当的利率风险免疫方法来对暴露在利率风险下的债券进行套期保值是投资风险管理中一个非常重要的问题。自Macaulay[1]引入了久期测度的概念,并将其作为度量附息债券相对风险大小的一个工具以来,久期已成为利率风险度量和管理中最为重要的概念之一。相应的久期匹配免疫策略也成为了利率风险免疫操作中的经典方法之一。在其后的研究发展中,众多的相关文献对Macaulay久期测度模型进行了扩展和改进,如Fisher和Wei[2]、Bierwag等[3]、Prisman和Tian[4]、de La Grandville[5]、朱世武等[6]、张继强[7]等,但是该类测度模型都是在利率期限结构在投资期内只能发生一次性瞬时微小移动的理论假设下建立的,这显然与现实不符。针对传统久期测度模型所存在的这一明显的理论缺陷,Ingersoll,Skelton和Weil[8]、Cox,Ingersoll和Ross[9]、Wu[10]、Au和Thurston[11]、 Munk[12]等多篇文献基于现代动态利率期限结构理论框架(CIR和Heath – Jarrow – Morton (HJM))建立了几种随机利率风险测度模型。将这一类测度模型与久期匹配免疫策略相结合使用,开辟了一种新的度量和管理投资中利率风险的重要方法。但是,众多的模拟及实证研究结果(如Ho和Cadle等[13]、Agca[14]、Moraux和Francois[15]等)表明,基于现代动态利率期限结构理论所建立的诸如Thurston随机久期、CIR随机久期等类型的利率风险测度,并没有在很大程度上提高利率风险免疫效果。因此,当前大多数针对固定收益证券利率风险方面的研究,仍然是基于传统利率风险测度进行的。这种现象主要是因为传统利率风险测度具有结构简单的计算模型的同时,又能够得到不差于复杂利率风险测度模型的免疫效果。相较之下,动态利率期限结构理论虽然给出了更为符合实际的理论假设,但是如何将其合理应用于利率风险的度量和管理过程中,仍然是一个需要不断进行深入探索和尝试的研究领域。

鉴于此,本文对动态利率期限结构HJM框架下应用随机利率风险测度的免疫方法进行分析研究,在Thurston随机久期测度模型基础上,通过建立新的利率风险免疫方法来提高应用随机利率风险测度的利率风险免疫方法的免疫效果。

第二节首先对随机利率风险测度以及被广泛使用的久期匹配免疫策略中存在的几点问题进行分析,这是本文建立新的利率风险免疫方法的依据和基础。第三节具体介绍了新的利率风险免疫方法。最后通过实证比较了该方法与其他利率风险免疫方法的免疫效果优劣。

1 现有应用随机利率风险测度的利率风险免疫方法存在的问题

本节所讨论的应用随机利率风险测度的利率风险免疫方法主要是指包含了基于动态利率期限结构模型建立的随机久期测度以及广泛用于利率风险免疫的久期匹配免疫策略的利率风险免疫方法。

1.1 久期匹配免疫策略与随机久期测度的理论一致性问题

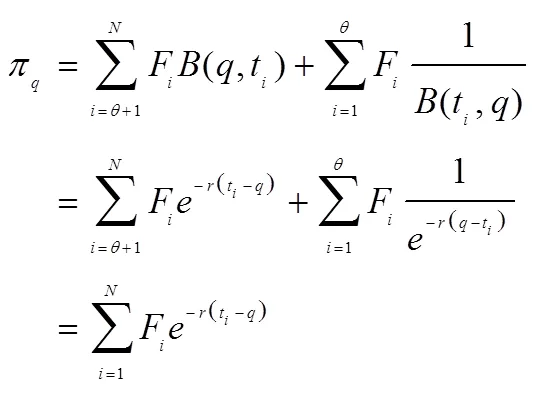

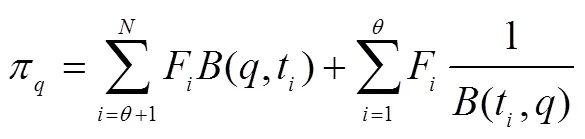

Macaulay久期是以附息时间为权重对债券未来发生的现金流进行加权求和而得到的,是一个用于衡量无违约、不可赎回债券利率风险的相对指标。Fisher和Weil[2]在此基础上提出了久期匹配免疫策略模型。由Fisher和Weil[2]对久期匹配免疫策略模型的推导过程可知,久期匹配免疫策略模型是基于投资期末所得价值的构成公式(1)推导而出的,因此,该策略模型有效的一个基本条件就是式(1)的成立。而式(1)的成立依赖于这样的假设——利率变动发生在投资后瞬间,该变动影响了在投资期内所有附息值的投资以及在投资期末出售未到期债券的价格,且所有期限的利率变动程度均相同。这个假设显然是与现代动态利率期限结构对收益率曲线变化形式的假设相悖的。当应用随机利率风险测度进行利率风险度量时,应假设利率变化的特征完全服从动态利率期限结构模型理论,而此时收益率曲线是基于动态模型刻画的轨迹不断运动的,与传统久期的假设条件不同,即式(1)所示的关系无法成立。因此,传统的久期匹配免疫策略与随机利率风险测度模型的理论假设是不一致的,将两者相结合使用的方法并不完全合理。

1.2 久期匹配免疫策略的有效性问题

HJM模型框架下的利率期限结构与Macaulay久期以及后来针对收益率曲线的形态和变化方式进行改进所得的FW久期、多因子久期等传统利率风险测度所基于的利率期限结构有一个本质的区别,即HJM理论所假设的利率曲线是随时间不断变化的,且HJM模型下的随机利率风险测度所度量的风险也不再是如传统利率风险测度中假设的利率发生一个微小瞬时移动所产生的利率风险,而是由波动函数所刻画的利率期限结构无预期随机波动所产生的利率风险。

这种情况下是无法通过在投资组合中加入足够多债券的方法,来使得针对所有可能存在的利率风险至少有一个债券的价值不受影响。这是因为在免疫组合中,每加入一个债券,该债券都会给投资组合带来若干个再投资风险以及转售所产生的价格风险。综上所述,在假设实际利率服从HJM框架下的动态利率期限结构理论时,完全免疫策略是无法被建立起来的。此时,可以考虑建立针对最糟糕波动集合的利率风险免疫策略,将无预期波动所带来的最大可能影响最小化,即建立一种极大极小策略(maximin strategy)。

Bierwag和Khang[17]证明当利率平行变化时久期匹配免疫策略与一个极大极小策略相一致,此时所建立的免疫组合能够保证当利率变化最不利于投资收益时,所得投资终值是在同样情况下所有可行组合中的最大值,而且只要保证该组合在最糟糕情况下所得的投资终值至少与投资初始时刻的预期收益相等,那么就可以建立一个完全免疫策略组合。Khang[18]在乘性变化等更广泛的利率变化假设下也证明了久期匹配免疫与极大极小策略的等价性。研究表明,当完全免疫条件成立时,免疫组合在利率变化最不利于投资时所得的最终收益等于期初的预期值,此时久期匹配免疫策略与极大极小策略是等价的。但是,Prisman和Shores[19]、Bowden[20]、Balbás和Ibáñez[21]等均证明,在更多的情况下,更为合理的波动设定使得这种建立完全免疫策略组合的方法不可行,在这种情况下传统的久期匹配免疫策略不再是一个极大极小策略。

由此可见,当假设利率期限结构服从动态随机过程理论时,利率风险的完全免疫是无法成立的,因而传统的久期匹配免疫策略也就不再是一个极大极小策略,无法保证债券投资组合受利率风险的影响最小化。

2 HJM框架下的利率风险免疫方法

免疫策略与利率风险测度之间的关系与利率风险免疫的定义以及对收益率曲线的形态与变化方式的假设有关。因此,为了建立应用随机利率风险测度的利率风险免疫方法,应该重新推导免疫策略与利率风险测度之间的这种关系。基于对第二节所提问题的分析和考虑,本节构建了一种新的HJM框架下的利率风险免疫方法。该方法中对利率风险的定义与Au和Thurston[11]中对利率风险的定义相一致,因而采用了与Thurston随机久期类似的测度模型作为利率风险的度量指标;所建立的利率风险免疫策略是一个极大极小策略,可以使得建立的免疫策略在最糟糕波动情况集合下所得投资价值最大化。

为了便于说明,首先基于单因子HJM模型构建相应的利率风险免疫方法,然后基于多因子HJM模型对该方法进行扩展。

2.1 基于单因子HJM模型的利率风险免疫方法

该利率风险免疫方法的构建分为两个部分。第一部分是对随机利率风险测度的构建,第二部分是构建相应的利率风险免疫策略模型。

2.1.1 随机利率风险测度

Au和Thurston[11]将影响债券价格波动的主要利率风险因素设定为瞬时即期利率,由随机过程的Ito微分理论,推导建立了HJM单因子利率期限结构框架下的随机久期风险测度模型(Thurston随机久期)。该类随机久期测度虽然与其他随机利率风险测度模型相比具有相对简洁的表达形式,对利率风险的理论定义也更为明确,但是该测度在利率风险免疫应用中也存在着一定的问题。在利率风险免疫中,Thurston随机久期虽然将利率风险的度量与动态利率期限结构模型中的波动函数所描述的无预期变化相联系,但是其对投资中利率风险的度量仍然是基于投资初始时刻的利率期限结构建立的,因而,仅仅度量了投资初始时刻瞬间利率的无预期变化所带来的利率风险。作为特例,当波动函数是一个常数时,所建立的Thurston随机久期模型与FW久期相同。这也就意味着此时所度量的利率风险与FW久期所度量的利率风险类型相同,这也从一方面说明Thurston随机久期与传统久期对利率风险的定义所具有的一致性。从这种一致性以及随机利率风险测度的免疫效果并不优于传统利率风险测度的众多实证结果中可以推测出,Thurston随机利率风险测度在利率风险度量和管理中可能并没有比传统利率风险测度更为合理。

鉴于以上原因,为了得到更为合理的利率风险免疫方法,首先需要对基于动态利率期限结构建立的随机利率风险测度模型进行重新构建。

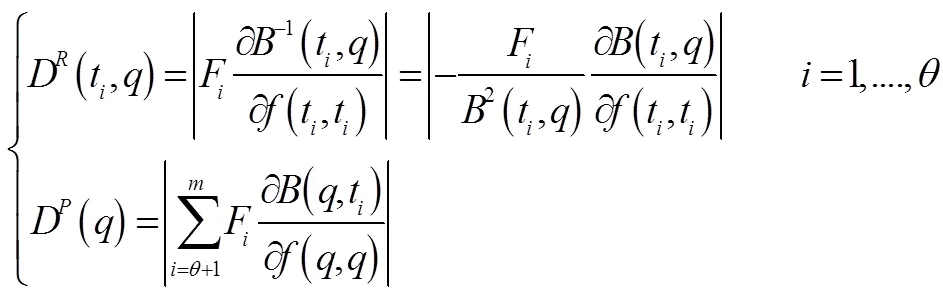

在假设HJM模型中的瞬时远期利率及零息债券价格的动态方程服从马尔科夫过程的条件下,每一时刻的瞬时波动都是不相关的,因此投资中的利率风险源自所选择建立免疫策略的附息债券其本身的特征。对于持有一个附息债券的投资者来说,投资期内的利率风险来源于每一次息票再投资以及投资期末的债券出售价格,因此最糟糕的波动集合意味着投资者在每一次息票再投资时刻都面临了一次利率向下的瞬时波动,而在最终债券出售时刻则面临了一次利率向上的瞬时波动。

由HJM模型及Ito定理,可得到两部分利率风险的度量公式(式(3)和式(4))。

(3)

这里需要注意以下两点:

(1)在式(3)、式(4)中所含有的HJM模型波动函数的参数均是在投资期初期时刻由已知数据集合求得的,实际上蕴含了一个假设条件,即在投资期内,用于刻画债券价格动态过程的微分方程形式是不变的,若波动函数中不含有随机变量,则确定期限利率对应的波动函数值不会随着所考虑的计息开始时刻的变化而变化。

1)SOM对天气模态分类的量化误差小于2,平均拓扑误差小于0.02%,分型质量较好。临近天气模态的累积概率分布较相似,距离较远的天气模态累计概率分布差异较大。

比较式(3)与式(4)可知,在HJM框架下再投资与出售债券所面临的利率风险具有不同的模型形式,因此这两部分利率风险应该进行分别度量。式(5)给出了用于度量再投资风险的久期公式以及度量价格风险的久期公式。

由上文的分析可知,再投资所得价值与出售债券所得价值受利率变化的影响方向是相反的,但是,由于这里只考虑了最糟糕波动集合的情况,因此在这种情况下所有考虑时刻的投资其最终收益的变化值方向一致(均为负)。为了使得久期定义更为清晰,式(5)中直接将久期表示为所度量利率风险的绝对值形式。

对定义的再投资风险久期和价格风险久期进行分析,假设两个债券的附息时刻完全相同,且在投资期末时刻同时卖出,则具有较长剩余期限的债券的价格风险较大,因而它的价格风险久期较大。而由于在投资期内两个债券的附息时刻完全相同,因而两个债券的再投资风险久期相同。

该久期定义式与Thurston随机久期的不同之处在于,对一个债券的利率风险度量不再仅仅是根据投资初期的利率期限结构来建立,而是基于通过预测得到的每一次再投资时刻以及最终出售债券时刻的利率期限结构得到。并且利率风险也不是以期初时刻债券价格的变化作为度量依据,而是直接将投资期末的投资所得终值的变化作为利率风险的度量依据。

2.1.2 利率风险最小化免疫策略模型

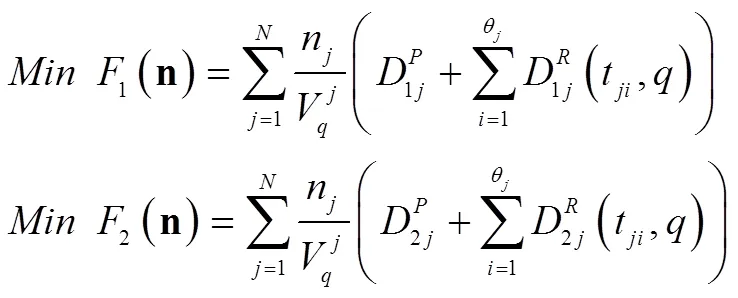

仅仅应用上式并不能得到符合投资要求的免疫组合,根据利率风险免疫理论,利率风险免疫的目的是建立一个利率风险免疫投资组合,使得其在投资期的期望所得等于一个期限长度与投资期长度相等的纯贴现债券在初始时刻收益率曲线条件下的投资所得,且初始时刻的投资额等于相应纯贴 现债券的期初价值。因此,免疫策略模型中还应该加入等式约束条件式(7)、(8)。由此得到基于HJM模型的利率风险免疫最优化模型(式(9))。

(8)

在HJM框架下,相对于初始时刻,每个时间点上利率的变化均由两部分组成,一部分是利率随时间变化而发生的水平趋势漂移,另一部分来源于维纳过程所产生的随机变化。在式(9)所给出的模型中,通过对HJM模型的估计和预测,能够得到在未来进行再投资和转售债券时刻利率的预测值,而对于由波动函数部分所刻画的利率在每个瞬时时刻的变动中的无预期波动变化则通过对随机久期指标的最小化加以限制。基于该方法所建立的免疫策略,不仅如已有的基于随机利率风险测度建立的久期匹配免疫策略一样,考虑了利率因素的非预期变化对债券价格的影响,而且还有效利用了随机利率风险测度所基于的动态利率期限结构理论对利率变化特征的相关假设,消除了传统利率风险测度中关于投资期内收益率曲线瞬时一次性变动的不合理假设。

2.2 基于多因子HJM模型的利率风险免疫方法

当债券投资受到单一风险因素影响时,只要对一个风险因素构建目标函数得到最优化模型即可。当所考虑的利率风险因素有多个时,例如基于两因子HJM模型或三因子HJM模型的随机利率风险测度建立利率风险免疫策略时,多因子随机利率风险测度模型给出了关于多个利率风险因素的度量,此时在建立利率风险免疫策略时,需要采用多目标规划方法进行模型的建立。以两因子HJM模型条件下所建立的利率风险免疫策略模型为例,在该条件下所建立的利率风险免疫策略模型如式(10)所示。在求解中可以采用线性加权方法,针对各利率风险因素在利率风险度量中重要性的不同来选择适当的权值条件。

(10)

3 实证分析

为了对利率风险最小化免疫方法的有效性进行验证,本节选取2002年1月到2011年6月的每月最后交易日的国债交易数据作为基础样本数据。考察了2003年1月至2010年6月之间可交易债券的所有可行免疫组合。

实证中设定目标债券为到期收益率服从初始收益率曲线的零息债券,期限长度与所设定的债券组合投资期相同。假设无交易费用,所有债券的面值均为100元。以相应的投资期期限长度为界将样本数据分为两组,从两组样本中随机选取国债建立投资组合,通过多次免疫操作可以得到同一免疫要求下的多组免疫结果,从而能够检验不同利率风险免疫方法的准确性、有效性和稳定性。以债券投资期设定为1年的情况为例,在进行实证的过程中,首先基于2003年1月至2010年6月的每月最后交易日数据,通过所选择的利率风险测度模型和免疫策略得到免疫组合;然后再以2004年1月至2011年6月的每月最后交易日的日数据得到每个免疫组合的最终投资所得,并基于该结果求出用于比较免疫效果的相应指标值;最后根据每种方法下所得的免疫结果对不同的利率风险免疫方法进行分析和比较。

由于利率期限结构的不断变化,持有投资组合期间需要对投资期期初建立的利率风险免疫组合进行再平衡,实证中采用统一的每隔1年进行一次再平衡的设定方式。每一次进行再平衡时,均采取自融资的方式,将再平衡时刻投资组合的实际价值作为总的投资额,通过对组合中的债券进行买入和卖出完成再平衡操作。进行再平衡时,如果组合中存在已到期债券,则通过随机抽取的方式从再平衡时刻可交易债券中重新进行选择,所选择的债券应保证重新得到的投资组合中同时存在剩余期限分别长于和短于投资期的两种债券。

免疫效果的优劣由最优投资组合受利率波动影响的大小来衡量,即无论利率如何波动,投资组合的最终投资价值在理论上都应不受影响,此时免疫效果的优劣由指标衡量,表示的是各免疫方法所得的投资期内到期收益率与目标债券收益率之间的绝对离差分别小于0.025和0.015的债券组合数占该投资期所有债券组合总数的百分比。其中,绝 对离差公式为。所得指标值的结果越接近1,说明相应免疫方法的免疫效果越好。该指标不仅刻画了利率风险 免疫效果的准确性,而且也反映了利率风险免疫效果的稳定性。

实证内容分为两个部分。第一部分实证以两因子HJM模型为例,对不同权值假设下所得到的利率风险免疫效果进行检验。考虑不同权值假设对免疫效果的影响大小。第二部分实证选择了Macaulay久期,以及单因子、两因子和三因子HJM模型相应的随机利率风险测度,分别应用传统的久期匹配免疫策略和利率风险最小化免疫策略进行利率风险免疫操作,对各种方法的免疫效果优劣性进行比较和分析。

3.1 权值设定对免疫效果影响的实证分析

实证以两因子HJM模型(式(11))刻画债券市场的利率期限结构,考察不同权值假设对免疫效果的影响大小。实证中考虑了三种权值设定的形式,第一种是将两个利率风险因素的权值均设为0.5,即假设两种利率风险因素对债券价格波动的影响程度相同。第二种分别将利率风险因素的权值设为0.8和0.2,第三种将利率风险因素权值设为0.2和0.8。

需要注意的是,本文所提出的建立利率风险免疫策略的方法是一个最优化方法,如果将每一时刻的所有债券用于建立最优投资组合,那么在同一时刻、同一投资期长度条件下只能得到一种最优的策略。因此为了能够基于更多的利率风险免疫结果验证该方法的免疫效果,本节及下面小节的实证中,将采用在每一时刻都通过随机选择有限数量附息债券,然后通过最优化策略进行最优权值选择的方法进行实证检验。例如,当以单因子HJM模型作为建模基础时,随机抽取三个债券作为免疫工具,使得所建立的免疫组合在满足每种策略的等式约束的条件下满足最大化或最小化目标函数,从而建立相应策略下的利率风险免疫组合。

表1 利率风险因素权值设定对免疫效果的影响(单位:%)

实证所得免疫结果如表1所示。

3.2 利率风险免疫策略的实证比较

这一实证中选择了四类利率风险测度模型(Macaulay久期模型,以及单因子、两因子、三因子HJM模型下相应的利率风险测度模型)建立传统的利率风险免疫策略来与本文所提出的利率风险最小化免疫方法进行比较。所采用的各模型形式如下所示。

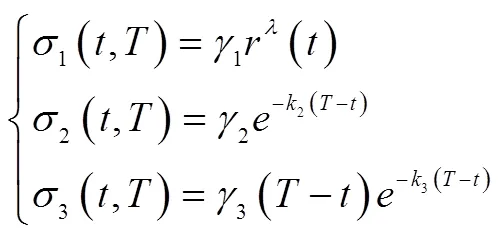

(1) FW久期模型:

(2) 随机利率风险测度所对应的各HJM模型形式

模型1:单因子HJM模型

模型:2:两因子HJM模型:

(14)

模型3:三因子波动模型

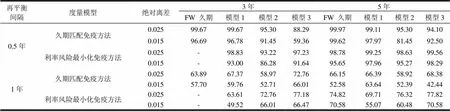

表2给出了各利率风险免疫方法相应的免疫效果。

表2 各利率风险免疫方法的利率风险免疫结果

由表2的实证结果可以看出,当再平衡时间很短时传统的Macaulay久期与久期匹配免疫策略相结合的免疫方法有比较稳定的免疫效果,而将随机利率风险测度与久期匹配免疫策略相结合的免疫方法,其免疫效果随着HJM模型复杂度的增加会变得不再稳定,也就是说,即使所建立的利率期限结构模型与实际利率期限结构更为接近,其免疫效果也并没有因此而有所提高,甚至更为不稳定。这种情况发生的主要原因之一就是久期匹配免疫策略与随机利率风险测度在对于利率期限结构变动方式的理论假设上是相悖的。

考察本文所提出的利率风险最小化免疫方法。当再平衡间隔很小时,该方法提高了随机利率风险测度的利率风险免疫效果,使之不再出现利率期限结构越复杂免疫效果反而有所下降的不合理情况。当再平衡间隔增加为1年时,免疫效果的优劣则更明显的与利率期限结构模型的复杂度成正比,即更为合理的利率期限结构模型可以得到更为理想的免疫效果,利率风险最小化免疫策略的免疫效果也较久期匹配免疫策略的免疫效果更好。该实证结果说明,以动态利率期限结构作为利率风险度量与管理的理论基础在本文所提出的利率风险免疫方法中得到了合理的利用且通过建立更加准确的利率期限结构模型,能够达到提高利率风险管理的效果,使得所提方法具有很大的改进和发展空间。

4 结论

本文从随机利率风险测度与传统的利率风险免疫策略理论之间的不一致性这一角度,解释了基于显然更为合理的动态利率期限结构理论所建立的随机利率风险测度的免疫效果并没有显著优于传统利率风险测度免疫效果的原因。

文中所提出的利率风险免疫方法不仅考虑了利率在同一时点上的非平行移动,而且考虑了在投资期内不同时点上的利率变化之间的关系,充分利用了动态利率期限结构理论对于利率期限结构变动过程的模型刻画优势,将对利率风险的静态的粗略度量改进为动态的更为细致的度量。实证结果显示,本文所提出的利率风险免疫方法能够得到更好、更稳定的利率风险免疫效果,能够体现出基于动态利率期限结构理论所建立的利率风险度量方法的优越性,具有较大的应用价值,和改进、发展的空间。

[1] Macaulay FR. Some theoretical problems suggested by the movements of interest rates, bond yields, and stock prices in the United States since 1856[D]. New York: National Bureau of Economic Research Working paper, 1938, 1-15.

[2] Fisher L, Weil RL. Coping with the risk of interest-rate fluctuations: returns to bondholders from naive and optimal strategies[J]. Journal of Business, 1971, 44(4): 408-431.

[3] Bierwag GO, and Kaufman GG. Coping with the risk of interest rate fluctuations: a note[J]. Journal of Business, 1977, 50(3): 364-370.

[4] Prisman EZ, Tian Y. Duration measures, immunization and utility maximization[J]. Journal of Banking and Finance, 1993, 17(4): 689-707.

[5] de La Grandville O. Bond pricing and portfolio analysis: protecting investors in the long run[M]. Cambridge: MIT Press Books, 2001.295-326.

[6] 朱世武,李豫,董乐.交易所债券组合动态套期保值策略研究[J].金融研究,2004,(9): 65-76.

[7] 张继强.债券利率风险管理的三因素模型[J].数量经济技术经济研究,2004,1: 62-67.

[8] Ingersoll J, Skelton J, Weil RL. Duration forty years later[J]. Journal of Financial and Quantitative Analysis, 1978, 13(4): 627-650.

[9] Cox JC, Ingersoll J, Ross SA. Duration and the measurement of basis risk[J]. Journal of Business, 1979, 52(1): 51-61.

[10] Wu X. A new stochastic duration based on the Vasicek and CIR term structure theories[J]. Journal of Business Finance and Accounting, 2000, 27(7&8): 911-932.

[11] Au KT, Thurston DC. A new class of duration measures[J]. Economics Letters, 1995, 47(3): 371-375.

[12] Munk C. Stochastic duration and fast coupon bond option pricing in multi-factor models[J]. Review of Derivatives Research, 1999, 3(2): 157-181.

[13] Ho LC, Cadle J, Theobald M. Estimation and hedging with a one-factor Heath-Jarrow-Morton model[J]. The Journal of Derivatives, 2001, 8(4): 49-61.

[14] Agca S. The performance of alternative interest rate risk measures and immunization strategies under a Heath-Jarrow-Morton framework[J]. Journal of Financial and Quantitative Analysis, 2005, 40(3): 645-669.

[15] Moraux F, Francois P. The immunization performance of traditional and stochastic durations: a mean-variance analysis[D]. Working paper, 2008.

[16] Samuelson PA. The effects of interest rate increases on banking system[J]. American Economic Review, 1945, 35(1): 16-27.

[17] Bierwag GO, Khang C. An immunization strategy in a minimax strategy[J]. Journal of Finance, 1979, 34(2): 389-399.

[18] Khang C. A Dynamic Global Portfolio Immunization Strategy in the World of Multiple Interest Rate Changes: A Dynamic Immunization and Minimax Theorem[J]. Journal of Financial & Quantitative Analysis, 1983, 18(3): 355-363.

[19] Prisman EZ, Shores MR. Duration measures for specific term structure estimations and applications to bond portfolio immunization[J]. Journal of Banking and Finance, 1988, 12(3): 493-504.

[20] Bowden RJ. Generalizing interest rate duration with directional derivatives: Direction X and applications[J]. Management Science, 1997, 43(5): 198-205.

[21] Balbás A, Ibáñez A. When can you immunize a bond portfolio?[J]. Journal of Banking & Finance, 1998, 22(12): 1571-1595.

A New Method of Interest Rate Risk Immunization under the HJM Framework

LI Jing-jing1,2, YANG Bao-chen2

(1. Research Center of Finance Engineering and Risk Management,Tianjin University of Science and Technology Tianjin 300222, China; 2. College of Management and Economics, Tianjin University, Tianjin 300072, China)

Interest rate risk is mainly inevitable in the field of fixed income securities investment. As drastic fluctuation of market interest rate is caused by the development and liberalization of financial market, management of interest rate risk has inevitably become a significant issue. Meanwhile, along with gradually increased understanding about the nature of interest rate term structure, a new type of stochastic interest rate risk measures based on dynamic term structure of interest rate is introduced to measure and manage interest rate risk. Nevertheless, according to the related simulations and empirical studies, the results show that this new method makes less contribution to the improvement of interest rate risk immunization effect.

This paper points out inconsistency of theoretical hypothesis between stochastic duration measures and duration matching immunization strategy under the Heath-Jarrow-Morton (hereafter HJM) framework. In addition, this paper also analyzes the validity of duration matching immunization strategy under the dynamic term structure of interest rate, which can explain the phenomenon that immunization effect of stochastic interest rate risk measures in empirical study can’t be better than traditional measures. Based on the above analysis, a new stochastic interest rate risk measure and the corresponding interest rate risk immunization strategy are derived under the HJM framework, which is more reasonable than the traditional interest rate risk measure.

The stochastic interest rate risk measure in this strategy is based on the definition of interest rate risk in Thurston Stochastic Duration. Formulas are provided to measure reinvestment risk and price risk. In contrast with Thurston Stochastic Duration, this measure is based on the term structures of interest rate at every reinvestment time and selling bonds moments. These moments are obtained by forecasting instead of the term structure of interest rate which is at the initial investment moment. The measure of interest rate risk is based on the change of final value of investment income instead of bond price changing at the beginning of investment.

In this method, the immunization strategy is based on optimization methods. This strategy not only considers the influence of interest rate’s unanticipated changes to bond prices, but also effectively uses related assumptions on change characteristics in interest rates, which are given from the dynamic term structure of interest rate theory. The immunization strategy eliminates unreasonable assumption about instantaneous one-time changes of the yield curve in investment horizon.

Finally, the empirical result proves that the method presented in this paper is superior to immunization effect and higher application value in the interest rate risk management.

HJM framework; stochastic interest rate risk measure; interest rate risk minimization immunization strategy; duration matching immunization strategy

中文编辑:杜 健;英文编辑:Charlie C. Chen

F832.5

A

1004-6062(2016)02-0195-07

10.13587/j.cnki.jieem.2016.02.024

2013-08-09

2013-12-30

国家自然科学基金资助项目(71171144) ;高等学校博士学科点专项科研基金资助项目(20130032110016);教育部长江学者和创新团队发展计划资助项目( IRT1028)

李晶晶 (1983—), 女, 天津人,天津科技大学经济与管理学院讲师, 主要从事金融风险度量与管理方面的研究。