名义利率与实际利率在解题中的实际应用

2016-10-11王俊红

王俊红

【摘 要】本文从工程经济学的角度阐述名义利率和实际利率的关系,论述在一定的期限中由于计息期数不同而导致的名义利率和实际利率的区别,只有掌握正确计算实际利率的方法,才能在项目筹资和投资时作出正确的决择。

【关键词】名义利率;实际利率;计息期;支付期;应用

【Abstract】This paper from the angle of engineering economics describes the relationship between nominal interest rates and real interest rates , discussed in a certain time limit due to draw periods of different lead to the difference between the nominal interest rate and real interest rates,only to master the correct method of calculating the real interest rate, in order to financing of the project and when to make the right investment choices.

【Key words】Nominal interest rate;Real interest rate;Interest period;Payment period;Application

工程经济学是以工程技术为主体,以技术经济系统为核心,来研究工程领域中经济问题和经济规律的科学[1]。本文剔除财务评价上因通货膨胀、本金提取与偿还方式、贷款费用的支付等原因引起的财务评价上的名义利率和实际利率,从工程经济学的角度论述复利计息条件下,在一定的期限中由于计息期数不同而导致的名义利率和实际利率的不同,正确掌握计算在一定的期限中的实际利率,从而为项目筹资和投资作出正确的决择。

1 名义利率与实际利率

等值是指在时间因素的作用下,在不同的时期(时点)绝对值不等的资金具有相等的经济价值[1]。当在一定的期限里利率的时间单位与计息期不一致时,在资金等值计算中就需要对名义利率(r)实际利率(i)进行换算。

1.1 名义利率与实际利率的概念

当利率的时间单位与计息期不一致时出现了名义利率和实际(有效)利率的概念[1]。

实际(有效)利率(i)是资金在计息期所发生的实际利率。

名义利率是每一计息期的有效利率乘上一年中计息期数所得的年利率,即r=i·m(1-1);其中m是一年中计息次数,按月计息m=12,季度计息m=4,半年计息m=2。

1.2 名义利率与实际利率的关系

实际(有效)利率按计息方式的不同分为间断式计息期内的实际(有效)年利率和连续式计息期内的实际(有效)年利率[1]。

按期(年、季、月和日)计息的方法是间断式计息期内的实际(有效)年利率,如果名义利率为r,一年中计息m次,则年实际(有效)利率i为:

按瞬时计息的方式,复利可以在一年中按无限多次计算,年实际(有效)利率为

无论采取哪种复利计息方式,名义利率的实质是当计息期小于一年的利率转为年利率时,忽略了时间因素,没有计算利息的利息;所以当一定期限的计息期小于资金支付期时,名义利率小于该期限的实际利率。

因复利计息方式在实际应用中一般采用间断式计息期,故本文重点探讨计息期短于一年的间断式计息方式下实际(有效)利率、名义利率在解题中的实际应用。

2 名义利率和实际利率的应用

当计息期短于一年时,间断式计息期内的实际(有效)利率、名义利率在实际解题中根据计息期与支付期的关系分为三种情况:(1)计息期与支付期相同,(2)计息期短于支付期,(3)计息期长于支付期[2];本文重点讨论前两种情况下的名义利率和实际利率的关系及在实际中的应用。

2.1 计息期与支付期相同——可直接进行换算求得

用名义利率求出计息期的实际利率,确定计息期内的支付次数,然后套用资金时间价值的计算公式进行计算。

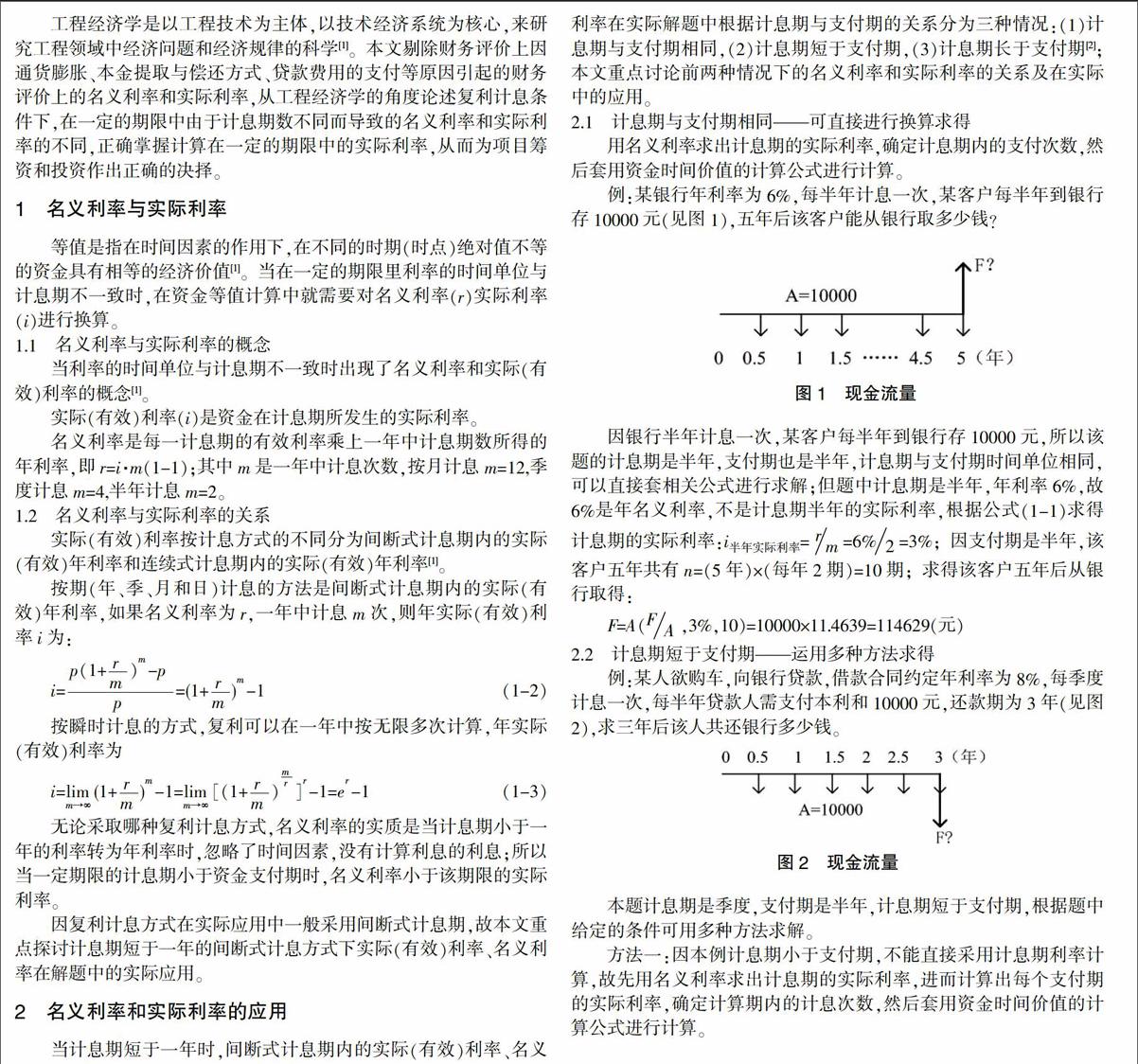

例:某银行年利率为6%,每半年计息一次,某客户每半年到银行存10000元(见图1),五年后该客户能从银行取多少钱?

图1 现金流量

因银行半年计息一次,某客户每半年到银行存10000元,所以该题的计息期是半年,支付期也是半年,计息期与支付期时间单位相同,可以直接套相关公式进行求解;但题中计息期是半年,年利率6%,故6%是年名义利率,不是计息期半年的实际利率,根据公式(1-1)求得计息期的实际利率:i= r m=6% 2=3%;因支付期是半年,该客户五年共有n=(5年)×(每年2期)=10期;求得该客户五年后从银行取得:

F=A(F A,3%,10)=10000×11.4639=114629(元)

2.2 计息期短于支付期——运用多种方法求得

例:某人欲购车,向银行贷款,借款合同约定年利率为8%,每季度计息一次,每半年贷款人需支付本利和10000元,还款期为3年(见图2),求三年后该人共还银行多少钱。

本题计息期是季度,支付期是半年,计息期短于支付期,根据题中给定的条件可用多种方法求解。

方法一:因本例计息期小于支付期,不能直接采用计息期利率计算,故先用名义利率求出计息期的实际利率,进而计算出每个支付期的实际利率,确定计算期内的计息次数,然后套用资金时间价值的计算公式进行计算。

每季度计息一次,每半年支付到该年年末需计息2次,见图3,故各年年末的年金为:

第三年年末的终值为(见图5):F=A(F A,i,n)=4950(F A,2%,12)=66389.9(元)

方法四:求出计息期的实际利率,把每次等额支付看成一次支付,利用一次支付终值公式计算,见图6。

第三年年末的终值为:

F=10000(F P,2%,10)+10000(F P,2%,8)+10000(F P,2%,6)+10000(F P,2%,4)+10000(F P,2%,2)+10000=10000×(1.2190+1.1717+1.1262+1.0824+1.0404+1)=10000×6.6395=66395(元)

这四种方法均能得出正确的结果,得数虽然有较小的误差是因为取复利系数误差所至,不影响结果;但应注意,对等额系列流量,只有计息周期与支付周期一致时才能按计息期利率计算,如不一致要经过上述四种方法的相应转换才能计算。

3 结语

本文首先介绍了名义利率、实际利率的概念及关系,指出在一定的期限里利率的时间单位与计息期不一致时,在资金等值计算中就需要对名义利率(r)实际利率(i)进行换算。并指出名义利率的实质是当计息期小于一年时,忽略了时间因素,没有计算利息的利息;所以当一定期限的计息期小于资金支付期时,名义利率小于该期限的实际利率。其次论述计息期与支付期相同和不同时名义利率与实际利率在实际中的应用,重点阐述了计息期与支付期不相同可采取四种方法进行计算,并指出只有计息周期与支付周期一致时才能按计息期利率计算,否则要经过相应的转换才能计算得出正确的结果,只有这样才能为项目筹资和投资作出正确的决择。

【参考文献】

[1]关罡,郝彤.工程经济学[M].2版,郑州大学出版社,ISBN 978-7-5645-0846-3.

[2]刘晓君.工程经济学[M].2版,中国建筑工业出版社社,ISBN 978-7-112-09414-1.

[3]方国旗,万仁新.浅析名义利率和实际利率的计算[J].经济师,2010(6):44-45.

[责任编辑:田吉捷]