“营改增”对高校税负及财务管理工作的影响

2016-10-10青岛科技大学计财处吕蓓蓓

青岛科技大学计财处 吕蓓蓓

“营改增”对高校税负及财务管理工作的影响

青岛科技大学计财处 吕蓓蓓

本文从高校科研涉税现状出发,分析了“营改增”后高校税负的变化情况,并针对“营改增”后高校横向科研管理亟待改进的问题提出了相关建议,以期促进“营改增”的顺利实施及高校财务管理工作水平的提高。

营改增 高校 财务管理

自2012年1月1日在上海交通运输业和部分现代服务业开展试点以来,“营改增”对推动经济结构优化转型成效明显。2016年5月1日,全国各行业全面推开“营改增”,高校横向科研服务项目在此次“营改增”改革范围内。探讨高校如何做好新旧税制衔接阶段的财务管理工作十分必要。

1 高校科研涉税现状

高校科研主要分为纵向科研和横向科研两大类。纵向科研项目资金来源于国家、省、市等政府财政资金;横向科研项目研究经费依赖于高校与企事业单位的技术合作等项目。高校纵向科研收入可凭结算凭证入账,也就是不用开具任何发票,即一般不涉税。横向科研经费一般涉及营业税及其附加(营改增前)、印花税、个人及企业所得税业务。

2015年科研经费收支情况统计数据如表1所示。

通过表1分析可知,2015年科研经费向国家缴纳税金的绝对金额为15.74亿元,占科研经费支出总额的1.47%;若不考虑不用缴纳税金的各项纵向科研经费收入,占企事业单位委托经费收入的3.73%。

2010年~2015年每年科研经费上缴税金数额变化情况如图1所示。通过比较,我们发现科研经费每年向国家缴纳税金在2010年~2012年增速较快,2013年~2014年增速放缓,2015年又有所回升。

图1 科研经费上缴税金总额

表1 2014年科研经费收入支出表 单位:千元

表2 营改增对小规模纳税人税负影响分析表 单位:元

2 “营改增”后高校税负变化分析

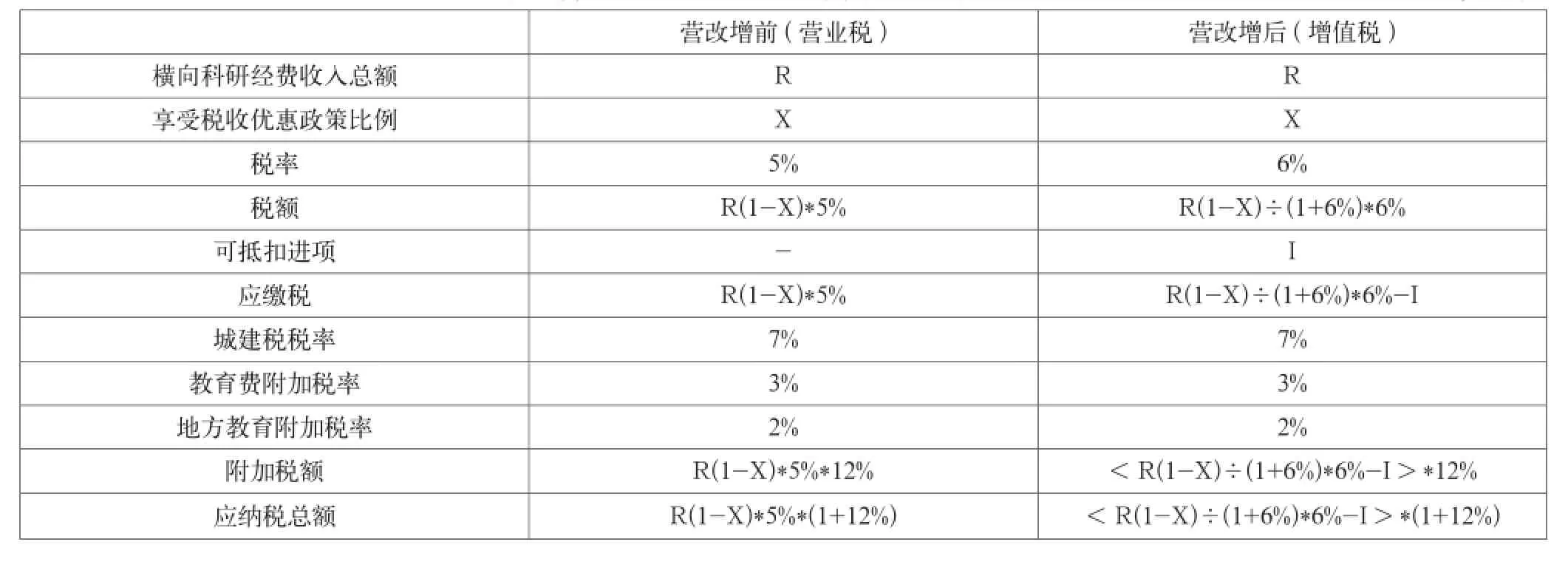

高校“营改增”后涉及税种和税率均有较大变化,因此,税负变化不能一概而论。我们将从小规模纳税人和一般纳税人两个角度进行分析。基于分析需要,我们假设高校横向科研经费收入一定,同时“营改增”后税收优惠政策不变,原利用税收优惠进行税收筹划的科研经费比例也不变。

2.1“营改增”后纳税主体资格认定

“营改增”后,从数量上界定,销售额未达到500万元的高校属于增值税小规模纳税人,否则为增值税一般纳税人。高校横向科研项目属于现代服务业,如果高校被认定为一般纳税人,则其增值税税率为6%,同时可抵扣进项税额;如果高校被认定为小规模纳税人,则其适用增值税税率为3%,且不能抵扣所购货物或劳务的进项税。

2.2“营改增”后税负变化分析

2.2.1小规模纳税人

小规模纳税人高校税负变化情况如表2所示。通过比较我们得出结论:对于小规模纳税人高校,“营改增”后税费由R(1-X)*5%*(1+12%)元降为R(1-X)÷(1+3%)*3%*(1+12%),降幅比例达到41.75%,可见“营改增”对减轻横向科研经费税费负担是明显的。

2.2.2一般纳税人

一般纳税人高校税负变化情况如表3所示。令R(1-X)*5%*(1+ 12%)=<R(1-X)÷(1+6%)*6%-I>*(1+12%),我们计算发现,当可抵扣进项税(I)等于应税收入{R(1-X)}的0.66%时,“营改增”后税负不变。当项目实际支出中可用于抵减的增值税进项税额大于含税收入的0.66%时,其总体税费小于“营改增”前,且可抵减的进项税(I)越多,下降程度越大。因此,决定一般纳税人“营改增”后税负增减的关键在于可抵扣进项税的多少。

3 “营改增”后高校横向科研管理亟待改进的问题

3.1科研项目借开发票的财务风险

增值税纳税义务发生时间为纳税人提供商品或服务并收讫款项的当天,先开具发票的,为开具发票的当天。由于高校横向科研项目大多是项目负责人先借开发票,科研款项到账时间不能保证,这会导致以下两个问题:首先,学校先期垫付大量增值税款,不仅影响了学校当下的财务现金流,更有科研款项长期不到账或增值税发票错开无法作废导致资金流失,学校将承担不必要的税务风险;其次,根据权责发生制原则,科研项目款项虽未到账但已确认收入,不仅导致大量挂账资金,并且有虚增收入的可能,对高校科研项目的管理提出了新的挑战。因此,如何为高校科研人员科研工作提供方便又保证财务工作本身的安全高效已成为亟待解决的问题。

3.2科研项目可抵扣支出范围狭窄

对增值税一般纳税人高校来说,营改增后科研税负的增减关键在于可抵扣进项税的多少,而目前高校科研项目可抵扣支出范围相对狭窄,其降低税负的压力较大。具体体现在:由于高校科研工作不可避免会使用学校的实验室、实验设备以及水电暖等,对这部分成本的补偿,惯例是在科研经费到账时由学校科研部门一次性提取5%~20%的管理费。“营改增”之后问题在于:虽然提取管理费可以补偿科研活动占用学校资源产生的成本,但这部分实实在在发生的成本却不能计算进项税予以抵扣;即便可以抵扣,将该部分抵扣数合理地分摊到各个共享的科研项目中也存在极大的难度。这就导致了横向科研项目中抵扣数难以准确确定。少摊增值税进项税造成科研经费应交增值税的虚增,在一定程度上打击了项目负责人员科研工作的积极性。

3.3科研项目收入支出的不配比性

高校横向科研项目并不像企业经营活动那样具有连续性,收入并不是每月都有,而报账也有突击性特点。每月的成本和收入并不具有配比性,它使财务不能真实反映项目进度和完成情况,造成每月科研应交增值税的失真。另外,高校科研项目众多,不同的科研项目负责人不同、科研性质不同,若合并申报,则存在不同项目增值税交叉抵扣的问题,科研项目收入支出的不配比性更加突出,不能真实反映项目核算的内容;若分为单个项目申报科研项目税款,则财务人员工作量巨大。如何解决科研项目收入、支出的配比性也是高校财务管理需要面对的挑战。

4 高校财务应对“营改增”的措施

4.1高校财务部门要加强与各利益相关方的沟通

高校财务部门一方面要加强对税务机关有关“营改增”政策的学习,积极利用税收优惠进项税务筹划,对于政策变更要及时理解透彻并传达给高校相关人员;另一方面要加强与学校科研部门的合作和沟通,严格把关科研项目免税合同的签订,使合同的内容准确完整,便于后期税务部门的认定和审核。另外,高校财务部门要做好高校科研人员的“营改增”政策解读及宣传工作,积极了解科研人员的相关诉求并寻求合理的解决方式,使高校科研经费管理在新旧税制改革中平稳过渡。

表3 营改增对一般纳税人税负影响分析表 单位:元

4.2加强高校财务管理工作

4.2.1规范增值税发票管理,防范借票风险

“营改增”后,发票种类变为增值税普通发票和增值税专用发票,高校财务部门需要重新制定购买、保管、开票、领用及核销的发票管理制度,小规模纳税人高校还需制定到税务部门代开专用发票管理办法,并要严格执行。为防范借票相关风险,高校财务部门还需制定预借发票审批制度。项目负责人在预先借开发票时,必须持合同原件以证实业务真实性,并填写预借发票审批表,注明预借发票增值税及相关税费的支出项目及承诺项目资金到账时间。发票开出后三个月仍有经费不能到账的,财务部门必须及时追回原发票予以作废,并追究相关人员的责任。

4.2.2扩大科研项目可抵扣支出范围

为切实降低高校科研工作的整体税负,我们应扩大科研项目可抵扣支出范围,对科研项目间接成本做好记录和分摊工作,同时,对科研项目成本中占较大比例的人力资源成本寻求合理的抵扣方式。在目前科研经费进项抵扣比较少的情况下,高校可申请认定为小规模纳税人。对认定为一般纳税人的高校,让科研报销人员选择和一般纳税人单位合作,尽可能通过获得增值税专用发票增加增值税进项抵扣税额,降低税收负担,从而提高资金使用效益。

4.2.3合理分配科研收入,完善日常开支管理

为保证科研项目收入与支出的配比性,我们可以参考提供劳务交易的完工百分比法。对于预先收到的科研项目款项按科研进度分期确认收入,同时按项目执行进度划拨预算预防突击性报销。另外,财务部门可设专人按科研项目管理增值税,对同一个科研项目的销项税和取得的可抵扣进项税分别进行账务处理,并为每个项目建立增值税抵扣明细备查账。因此,“营改增”后高校财务将面临巨大挑战。为了应对财务部门工作量的激增,建议各高校适当合理增加会计人员配备。

高校横向科研项目一直是高校科研的重要组成部分。在“营改增”的改革背景下,高校税负的不确定甚至造成科研人员的抵触心理,从而影响科研积极性。各高校应坚定“营改增”的信心,加大对科研负责人的政策指导,提高财务管理水平,以保证高效科研工作的顺利进行。

[1] 教育部科技司.2015年高等学校科技统计资料汇编[EB/OL].教育部科技司网站,http://www.moe.gov.cn/s78/A16/.

[2] 何莉.关于“营改增”对高校财务管理影响的思考[J].甘肃科技,2013(03).

[3] 李静翠.“营改增”环境下高校横向科研涉税问题思考[J].财会通讯,2013(22).

F275

A

2096-0298(2016)08(c)-158-03

吕蓓蓓(1987-),女,山东莱芜人,青岛科技大学计财处助理会计师,主要从事高校财务管理方面的研究。