地方债投资业务的数据分析及对策建议

2016-10-10王兆昕刘诚

◎王兆昕 刘诚

地方债投资业务的数据分析及对策建议

◎王兆昕 刘诚

地方政府债券的管理和改革,经历了从建国初的“无序发展”到2015年全国范围推广“自发自还”的漫长历程。本文系统总结了2015年地方债一、二级市场的宏观数据,并对地方债的未来发行情况作出了判断,在此基础上提出了银行参与地方政府债券投资业务的政策建议。

地方政府债务;地方政府债券;银行承销策略

2015年5月18日,江苏省发行第一只地方政府债券(简称地方债),地方债置换大幕自此正式开启。截至2015年末,全国各地共发行地方债1035只,合计规模38350.62亿元。这一年中,地方政府对债券发行规模和价格的调控能力逐渐成熟,作为主力承销商的各大商业银行也经历了与各地财政部门的博弈与磨合。根据财政部计划,大规模的地方债务置换将继续延续2-3年时间,商业银行必须在额度管理、考核政策等方面妥为应对。

发展阶段

地方债可划分为一般债券和专项债券两类,一般债券是指省、自治区、直辖市政府(含经省级政府批准自办债券发行的计划单列市政府,下同)为没有收益的公益性项目发行的、约定一定期限内主要以一般公共预算收入还本付息的政府债券。专项债券是指省、自治区、直辖市政府为有一定收益的公益性项目发行的、约定一定期限内以公益性项目对应的政府性基金或专项收入还本付息的政府债券。我国政府对地方债发行工作的管理和改革情况,可以分为五个阶段:

1.无序发展阶段

新中国成立之初,曾有部分地方政府发行过“地方建设公债”,如“东北生产假设折实公债”,为我国地方债的雏形。改革开放初期,部分地方政府通过发行地方政府债券为基建项目融资,但是因为发行过程中存在大量的流程不规范、资金滥用和强行摊派等情况,1993年国务院发文制止了地方政府举债行为,并且在1994年颁布的预算法中明确了地方政府不得自主发行债券。

2.平台融资阶段

1997年亚洲金融危机后,中央政府通过发行专项国债再转贷的形式为地方政府提供资金,同时各地纷纷成立融资平台公司,作为地方政府融资的主要渠道。平台公司的融资方式主要为申请银行贷款和发行“城投债”。城投债主要包括企业债券、中期票据和短期融资券等,因多数城投公司享有政府担保,因此城投债被视为一种“地方债”受到追捧。2014年,《关于加强地方政府性债务管理的意见》(国发〔2014〕43号)的发布终结了平台公司的融资功能,城投债逐渐退出历史舞台。

3.代发代还阶段

2009年,国务院在总结1998-2008年代地方举债经验的基础上,首次批准由财政部代理发行地方政府债券2000亿元,纳入地方预算构成地方债务,债券到期时,先由财政部代为还本付息,而后地方政府向财政部偿还相应款项,这一机制被称为“代发代还”。

4.自发代还阶段

2011年下半年,在“代发代还”机制取得一定成效后,国务院在上海市、浙江省、广东省和深圳市4个经济发达的省市,开展了地方政府“自发代还”模式试点,国务院首先批准试点省(市)的地方发债规模限额,由各地方政府自行发债,由财政部代办还本付息。

5.自发自还阶段

2014年,经国务院批准,上海、浙江、广东、深圳、江苏、山东、北京、江西、宁夏和青岛10省市开展地方政府债券“自发自还”模式试点。2014年修订后的预算法和国务院43号文,明确了地方政府只能通过发行债券的形式进行融资,并对债券品种、规模和风险预警机制等作出了原则性安排。2015年5月,财政部启动地方债置换,各地方政府通过发行地方债的形式置换存量贷款,同时可以在限额之内发行新债,由此,各省、自治区、直辖市以及计划单列市政府开始有组织地发行地方债。今年伊始,财政部公布了《关于做好2016年地方政府债券发行工作的通知》,结合前期已经公布的各项相关制度,地方债的发行管理进入规范化阶段。

数据分析

1.地方政府债务余额

(1)审计署数据。根据2013年12月审计署全国政府性债务审计结果,截至2013年6月底,地方政府负有偿还责任的债务10.89万亿元,负有担保责任的债务2.67万亿元,可能承担一定救助责任的债务4.34万亿元,总计17.89万亿元。其中,只按省、市、县三级口径计算,债务总额为17.52万亿元,较2010年底的10.72万亿元增长了6.8万亿元,增幅达63.5%。

(2)全国人大数据。2015年全国人民代表大会常务委员会预算工作委员会发布的《关于规范地方政府债务管理工作情况的调研报告》显示,2014年末,全国地方政府债务(政府负有偿还责任的债务)余额15.4万亿元,地方政府或有债务8.6万亿元(包括政府负有担保责任的债务3.1万亿元,政府可能承担一定救助责任的债务5.5万亿元)。地方政府总债务规模达到24万亿元,较2013年审计署审计的地方政府债务总规模净增长6.11万亿元。

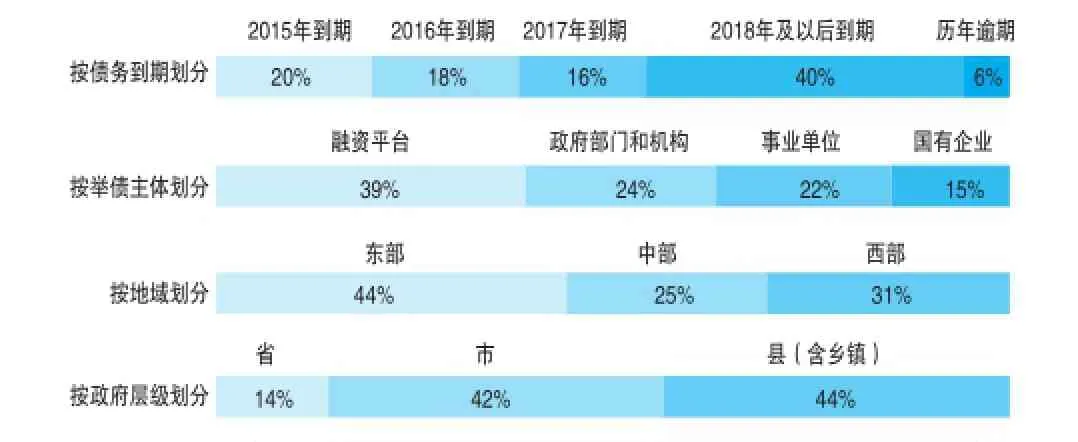

(3)国务院确定限额。2015年8月,第十二届全国人大常委会第十六次会议审议批准了国务院报送的《关于提请审议批准2015年地方政府债务限额的议案》,确定2015年新增地方政府债务限额6000亿元,使截至2015年末全国地方政府债务(政府负有偿还责任的债务)余额达到16万亿元。其中2015年到期3.1万亿元,2016年到期2.8万亿元,2017年到期2.4万亿元,2018年及以后到期6.2万亿元,历年逾期债务0.9万亿元(见图1)。

图1 地方政府债务结构

2.一、二级市场情况及价格走势

(1)一级市场发行情况。2015年全年,各地方政府共发行1035只地方政府债券,合计规模38350.62亿元。其中,公开发行30428.8亿元,占比79.34%;定向发行7921.78亿元,占比20.66%。

(2)二级市场交易情况。2015年二级市场共成交地方债2625.35亿元(见图2)。10月以后二级市场成交量出现大幅增长,主要原因是新发行的地方债价格有所提升,以及双降、国债收益率下行等因素使前期发行的地方债出现投资机会。

图2 二级市场地方债月度成交情况图及各地区地方债成交金额(单位:亿元)

(3)价格走势。定向发行的地方债价格较为平稳,从2015年5月发行伊始就维持在较国债基准上浮40-50BPs的水平上,具体为:3年期定向平均上浮42BPs,5年期定向平均上浮46BPs,7年期定向平均上浮49BPs,10年期定向平均上浮50BPs。

公开发行的地方债,因各地财政部门政策不一致,价格上浮情况也不一致。总体看来,各期限从9月开始出现明显的上浮趋势,各期限上浮在20-40BPs左右,极值为45BPs(11月9日,7年期内蒙债)。

3.各省地方债承销数据

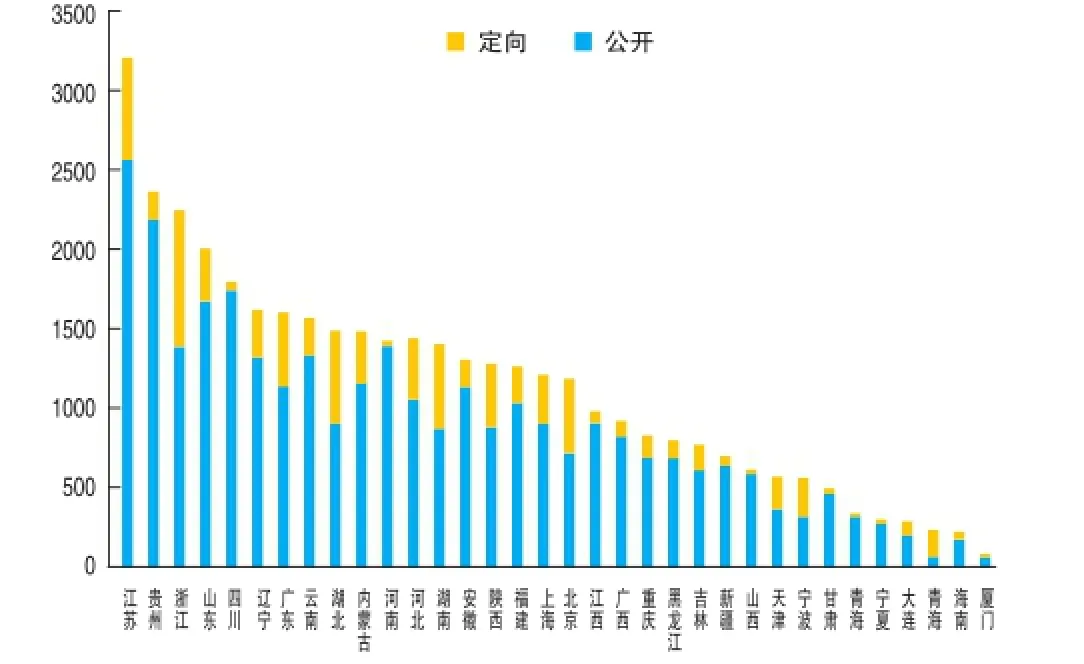

(1)从发行量上看,地方债共有34个发行主体:除西藏外的30个省级地方政府以及大连、青岛、宁波和厦门4个计划单列市。不同主体之间债券发行量差异较大,江苏省发行规模最大,共发行47只地方债,合计3193亿元(见图3)。

图3 各省地方债发行情况图(单位:BPs)

(2)从发行价格上看,定向承销的地方债,陕西省上浮点数最高,各期限上浮均值都在56BPs以上,最高达到63BPs(11月11日,7年期、10年期);公开承销的地方债,内蒙古自治区上浮点数最高,各期限上浮均值都在26BPs以上,在11月初上浮点数达到峰值,各期限均在41BPs以上。

4.各银行地方债承销数据

出于保密等因素考虑,wind公布的数据较各银行实际承销数据有一定出入,但从市场份额角度看,仍有一定的参考价值(见表)。

表 地方债承销规模前10名银行列表

地方债发行情况趋势

1.地方债价格形成机制

从理论上看,地方债的收益率=无风险利率+信用风险溢价+流动性溢价。地方债比照国债进行定价,因此,其收益率还可表示为:地方债的收益率=国债收益率+信用风险溢价+流动性溢价。一般而言,债券变现能力越差,流动性溢价越高,发行利率越高,反之,债券的变现能力越好,流动性溢价越低,债券发行利率越低。对于信用风险,可将经济基础、财政平衡和债务水平三个维度作为基础,综合地方政府国库资金调配、税收优惠和银政合作关系等非市场因素进行考虑。地方政府债券作为一种新的债券品种,发行时间较短,发行规模偏小、发行频次低、发行连续性差,再加上前期债券期限品种结构较为单一,现阶段还没有形成准确、完整的收益率曲线作为定价参考。

根据地方债发行政策指导文件来看,地方债发行定价以前1-5个工作日相同代偿期记账式国债收益率平均值作为下限,公开发行的债券未规定利率上限,定向承销的债券以下限值上浮30%作为上限,由此形成了地方债的价格区间。

2.地方债发行额度预测

根据地方债总存量数据,结合财政部部长楼继伟的发言以及《关于对地方政府债务实行限额管理的实施意见》(财预〔2015〕225号)等相关政策中关于用三年时间完成存量债务置换的表述,并按照新增30%左右地方债额度进行判断,预计今年地方债基础发行额度将达到4万亿元左右。考虑到2017年及以后到期的债券总量近8.2万亿元,地方政府可能会将此部分额度转嫁到2016和2017年以定向承销方式提前消化。据此,笔者认为今年地方债发行将呈现两个特征,一是总额度大幅增长,将达到6万亿元左右;二是采用定向置换形式发行的地方债比例将达到2015年的1.5-2倍水平。

对策建议

对于商业银行尤其是股份制银行来说,投资地方债的重要意义在于将短期高风险贷款置换为长期低风险债券,在此基础上巩固与当地财政的合作关系,获得业务资格及存款。但目前地方债收益优势尚未显现,地方财政在关联业务的合作方面也较为强势,银行需要采取恰当策略才能有效获取综合收益。

1.加强额度管理

根据中央及地方地方债计划发行额度制定全行承销额度上限,指导各分行在综合衡量自身收益的基础上合理确定承销规模。需要重点指出的是,国库现金管理地方债质押即将在全国推广(目前已在6省市试点),届时,全国各省市财政将要求银行按照国库现金管理中标额度的115%质押地方债,因此,各银行必须将所持地方债在二级市场交易与国库现金管理质押之间做好额度调配。

2.优化考核政策

由于地方债的特殊性质,其价值不仅单纯体现在票面收益率上。从2015年的情况看,各地方政府均将各银行地方债承销情况作为银政合作的重要评分项目,对银行获取和维护财政业务资格、吸收财政资金等方面具有非常重要的影响。因此,地方债本身投资价值虽不高,却能带来较为可观的综合收益。各银行应针对地方债这一特点制订合理的内部成本收益计算方式和激励机制,引导分行以承销地方债作为切入点,夯实与地方财政部门的合作关系,维护业务资格和存款规模,打牢机构业务根基。

3.挖掘业务机会

银行应密切跟踪地方政府新增地方债募集资金的投向,从中挖掘有价值的合作项目。尤其是对机构业务来说,新增专项地方债所对应的项目均有一定收益,将为政府综合融资业务指明合作方向,这也是地方债承销业务综合收益的另一重要体现。

(作者单位:王兆昕,中信银行总行机构业务部;刘诚,中国社会科学院财经战略研究院)

■绿野凝烟 陈宝林/摄

F812

A

10.13561/j.cnki.zggqgl.2016.09.004 ■ 编辑:田佳奇