从日本JASDAQ市场分层评我国新三板分层

2016-09-29柴瑞娟

柴瑞娟,殷 彤

(1.2.山东大学法学院,山东济南,250100)

从日本JASDAQ市场分层评我国新三板分层

柴瑞娟1,殷彤2

(1.2.山东大学法学院,山东济南,250100)

内部分层是新三板市场发展到一定程度、内部差异化趋势显现时的一条必经之路。分层所依据的标准及其指标是分层之后市场能否稳健发展的关键。在分层制度上,日本JASDAQ市场对优质企业制定硬性指标、对中小企业偏重审查其是否具有发展潜力,其差异化的分层标准以及严格的持续信息披露制度及监管制度,于我国新三板市场分层有着重要的参照价值。

新三板;分层;JASDAQ市场

新三板作为我国独立于主板和创业板的股权交易平台,为中小微非上市股份有限企业的股权交易提供了极大的便利。在市场内部差异化日趋明显的今天,按照一定标准将挂牌企业进行分类从而适用不同的交易、转板等已成为迫切的需要。2016年5月27日,全国中小企业股份转让系统正式发布《全国股转系统挂牌公司分层方案》(以下简称《分层方案》),对新三板的分层及标准做出了规定。面对新出台的政策,需要结合我国新三板的现状进行解读和剖析,以厘清个中关系,推动新三板市场的进一步发展。

一、我国新三板市场发展现状与分层背景

(一)我国新三板发展现状

我国新三板市场起源于2001年的“股权代办转让系统”,最初是为承接和规范两网和退市公司而设立。2006年1月,北京中关村园区非上市股份有限公司的“代办股份转让系统”进入试点。[1]此后,试点范围迅速扩大:2012年试点扩大至北京中关村、上海张江高新区等4个国家级高新园区;2013年1月6日,全国中小企业股份转让系统正式挂牌;同年6月19日,国务院第13次常务会议将试点扩大至全国;同年12月13日,国务院发布《关于全国中小企业股份转让系统有关问题的决定》,对全国股份转让系统的法律地位和定位等进行专门的规定。至此,新三板市场基本确立。我国新三板市场起步较晚,但发展迅速。从2013年12月30日全国股转系统接受全国范围内符合条件的企业挂牌申请起到2016年6月初,不足三年之内,已经有7592家企业在新三板挂牌上市,总股本超过4559.84亿股。a数据来源:全国中小企业股份转让系统(NEEQ),http://www.neeq.com.cn/index。这其中尤以2015年后增速最为明显。

在企业类型上,挂牌公司的类型跨越能源、信息技术、金融、日常消费品、房地产等各个领域,其中工业、原材料和信息技术领域企业占比较高。在各类公司中,既有原材料这种传统第二行业,也有通信、金融等第三产业。截至2015年10月末,所挂牌公司中各行业统计如下:工业类企业1177家,信息技术类企业1026家,原材料类企业524家,非日常生活消费品类企业421家,医疗保健类企业244家,日常消费品类企业218家,其他类286家。b数据来源:全国中小企业股份转让系统(NEEQ),http://www.neeq.com.cn/index。在地域上,挂牌公司除较多集中在京、苏、沪、粤、鲁五省(市)以外,也广泛分布于全国超过30个省、自治区和直辖市。总体趋势上看,新三板挂牌公司已经覆盖全国绝大多数的领域和地区。新三板已然成为主板和创业板市场以外势头最为强劲的一支力量。

(二)我国新三板分层背景

新三板分层的前提是挂牌公司存在明显的差异性。目前我国新三板挂牌门槛较低,根据相关文件,股份有限公司只要满足依法设立并存续满两年,业务明确且满足有持续经营能力、股权明确等要求即可在新三板挂牌上市。[2]由此带来的结果是新三板挂牌企业规模不一,良莠不齐,在股本规模、股东人数、融资需求方面有着极大的区别。截至2016年6月20日,规模较大的挂牌企业,如九鼎国际(NEEQ:430719),流通市值已达850.08亿,部分达到了主板上市企业的某些标准,而规模较小的企业,如佳保安全(NEEQ:831231),总股本仅有280.32万。

然而,当下新三板对挂牌企业不问规模业绩均适用同一套制度。以交易制度为例,新三板最初引入做市商制度时曾一度带动交易量的大幅增长,但由于企业资质差异过大,成交量上亦各不相同,在做市商数量有限的情况下,好的企业易被哄抢而其他企业可能无人问津。同时。由于做市商做市时只能用自有资金,有可能承担抛单的风险,这一定程度上导致流动性不足。相关数据显示,2015年9月30日,新三板有成交的个股498只,占比仅13.89%,成交金额为4.17亿元。其中,累计换手率不足1%的企业高达15%。从2015年5月开始,新三板做市热度大幅降低,8月、9月、10月这三个月内只有两家企业选择变更做市转让。从总体来看,各企业的做市情况也各不相同:截至2015年10月末,新三板做市企业中拥有10家以上做市商的企业共20家,有超过500家做市企业的做市商不到5家。由此导致的后果是,以九鼎投资为首的坐拥数十家做市商的企业往往“店大欺客”,拒绝以折价定增的方式向券商转让股票,导致其使用的交易方式是协议转让而非做市做市商制度。[3]而规模小的企业即便做市商一度下调报价也往往无人问津,做市商热情因而降低,企业也不能融到其所需要的资本。

为解决上述问题,《分层方案》决定采取分层管理,通过差异化的安排,实现分类服务、分层监管,同时降低投资者的信息收集成本。c参见《全国股转系统挂牌公司分层方案》。

二、《全国股转系统挂牌公司分层方案》之解读

根据新三板公布的《全国股转系统挂牌公司分层方案》,我国新三板市场分为基础层和创新层,暂定三套进入创新层的并行标准。d在符合上述任一标准的基础上,须满足最近60个可转让日实际成交天数占比不低于50%,并符合公司治理、公司运营规范性等共同标准。新三板创新层三套具体标准使用的指标从整体上看以企业的盈利能力、营业收入增速及市值和权益规模为主要门槛,同时对股东人数和做市商家数等流动性指标做出要求。三套标准各有侧重。

标准一:(1)最近两年连续盈利,且平均净利润不少于2000万元(以扣除非经常性损益前后孰低者为计算依据);(2)最近两年平均净资产收益率不低于10%(以扣除非经常性损益前后孰低者为计算依据)。

标准二:(1)最近两年营业收入连续增长,且复合增长率不低于50%;(2)最近两年平均营业收入不低于4000万元;(3)股本不少于2000万元。

标准三:(1)最近有成交的60个做市转让日的平均市值不少于6亿元;(2)最近一年年末股东权益不少于5000万元;(3)做市商家数不少于6家;合格投资者不少于50人。

从标准一中采用的净利润、净资产收益率和股东人数指标可以看出,该标准注重的是挂牌企业的盈利能力。净利润指标作为企业核心的盈利能力指标,设置该指标可以筛选出盈利能力较强的公司。同时,通过设置连续两年盈利的要求可将业绩波动特别大、盈利能力不确定的挂牌公司剔除。净资产收益率则体现自有资本获得净收益的能力,是衡量股东资金使用效率的重要指标。通过设置该指标,可将盈利金额较大但盈利质量和净资产回报率不高的公司剔除。e参见《全国股转系统挂牌公司分层方案》。

根据全国股转系统定位于服务“创新型、创业型、成长型”中小微企业的特点和目前新三板挂牌企业在盈利能力方面的实际情况,该套标准的高标准、严要求将绝大部分挂牌公司排除在创新层第一套标准之外。目前新三板市场仅有约54家挂牌企业符合该标准的要求,f数据来源:纪云涛《他山之石可以攻玉——新三板与纳斯达克市场比较研究》,兴业证券研究报告,2015年6月17日。占创新层的20%,占新三板市场的1.3%。根据净利润标准,齐鲁银行(832666.OC)是满足标准一的54家公司中盈利能力最强的,其2013年与2014年的平均净利润为105.059亿元。成大生物(831550.OC)次之,其2013年与2014年两年的平均净利润为42.329亿元。

该套标准中的净利润标准远高于创业板对拟上市企业设置的“最近两年连续盈利且最近两年净利润累计不少于一千万元”的净利润要求。g《首次公开发行股票并在创业板上市管理办法》第十一条:发行人申请首次公开发行股票应当符合下列条件:(一)发行人是依法设立且持续经营三年以上的股份有限公司。有限责任公司按原账面净资产值折股整体变更为股份有限公司的,持续经营时间可以从有限责任公司成立之日起计算;(二)最近两年连续盈利,最近两年净利润累计不少于一千万元;或者最近一年盈利,最近一年营业收入不少于五千万元。净利润以扣除非经常性损益前后孰低者为计算依据;(三)最近一期末净资产不少于二千万元,且不存在未弥补亏损;(四)发行后股本总额不少于三千万元。该套标准的严苛性,一方面使得符合该标准的企业主要为新三板中优中选优的盈利能力强的优质企业,另一方面也表明了新三板作为独立市场的定位,而不是转板上市的过渡安排。

标准二对企业营业收入复合增长率、营业收入和股本三个指标设定要求,旨在筛选出高速成长性的企业。首先,营业收入复合增长率指标是衡量企业经营状况和市场占有能力、预测企业经营业务拓展趋势的重要标志,通过该指标可筛选出高速成长的公司。其次,最低营业收入的设置,可以将增长率很高但营业绝对值过低的挂牌公司排除。最后,股本大小反映了股东投入的规模,通过要求最低股本,可以提高市场流动性和减少市场操纵的可能。h参见《全国股转系统挂牌公司分层方案》。此种标准可以筛选出收入增长迅速,但尚未盈利的成长期企业。虽然这些企业可能没有漂亮的净利润数据,但作为衡量一家企业优劣的财务指标中的重要因素之一的营业收入也能表明其实力。

该套成长性标准是三套标准中筛选出最多入围公司的标准。目前新三板符合标准二的挂牌企业有178家,[4]约占创新层的65%,占新三板市场的4%。根据营业收入指标,在这些被筛选出的企业中,东海证券(832970.OC)、山东绿霸(834117.OC)和开泰石化(831928.OC)分别以211180万元、136175万元和126933万元的平均营业收入位列于前三。

标准三则将市场认可度作为新三板企业进入创新层的另一条路径。该标准中既没有净利润和营业收入等财务硬性指标,也没有股东人数或股本门槛,而是设置了流动性和市值指标。挂牌公司的市值反映投资者对公司未来收益的预期,设置该指标可以判断投资人对公司的认可程度。股东权益反映股东拥有权益的大小,也反映企业的规模和偿债能力,设置该指标可以适当排除估值偏离度过高的公司。做市商家数的多少则反映了作为机构投资者的做市商对挂牌公司的认可程度,而且做市商数量越多,其市值也相对更加公允。i参见《全国股转系统挂牌公司分层方案》。该套标准中,无论是市值还是做市商数量都直接表明了市场认可度的重要性,这也是一家公众公司的基础。

标准三的设置有助于鼓励企业优化股权结构,参与做市交易,提升市场流动性水平和价格发现效率,也体现了新三板公司不同于其他板块的创新性与包容性。只要挂牌企业足够受市场追捧,交易足够活跃,就可以进入创新层。目前,在新三板挂牌企业中,符合标准三的企业共82家,j数据来源:纪云涛《他山之石可以攻玉——新三板与纳斯达克市场比较研究》,兴业证券研究报告2015年6月17日。约占创新层的30%,占新三板的2%,其中包括从2015年中旬开始市值一直攀高的九鼎投资(430719.OC,2015年6月日均市值为932亿元)和最受做市商追捧的联讯证券(830899.OC,共34家做市商)。

三、日本JASDAQ市场分层及其标准

JASDAQ市场是日本独立于市场一部、市场二部、Mothers市场的三板市场,基于OTC市场演变而来。1992年新的JASDAQ交易系统引入,经过多年探索,Hercules市场、JASDAQ市场以及JASDAQ证券交易所的NEO三大市场于2010年整合为现在的JASDAQ市场[5]。新JASDAQ市场总市值为88163亿日元,是亚洲最大的创业板市场。截至2015年10月末,已有包括一家外国公司在内的762家公司在JASDAQ Standard市场挂牌,JASDAQ Growth也已拥有44家企业挂牌。k日本取引所グループウェブサイト,http://www.jpx.co.jp/chinese/markets/data/listing/index.html。挂牌企业中,不乏乐天(代码:4755)和麦当劳(代码:2702)等大型企业,这些企业选择在JASDAQ市场而非主板市场上市,一定程度上能够说明JASDAQ市场本身的优势。JASDAQ市场在吸引优质大型企业加入这一层面,值得我国新三板市场学习。lTokyo Stock Exchange《New Listing Guidebook 2015:JASDAQ》,http://www.jpx.co.jp/english/equities/listing-on-tse/new/guide/index.html。

(一)JASDAQ市场分层形式标准

不同于以美国NASDAQ市场为代表的三分法,JASDAQ采用两分法,将市场内部分为Standard市场和Growth市场。二者的划分有形式上的要求也有实质上的要求。

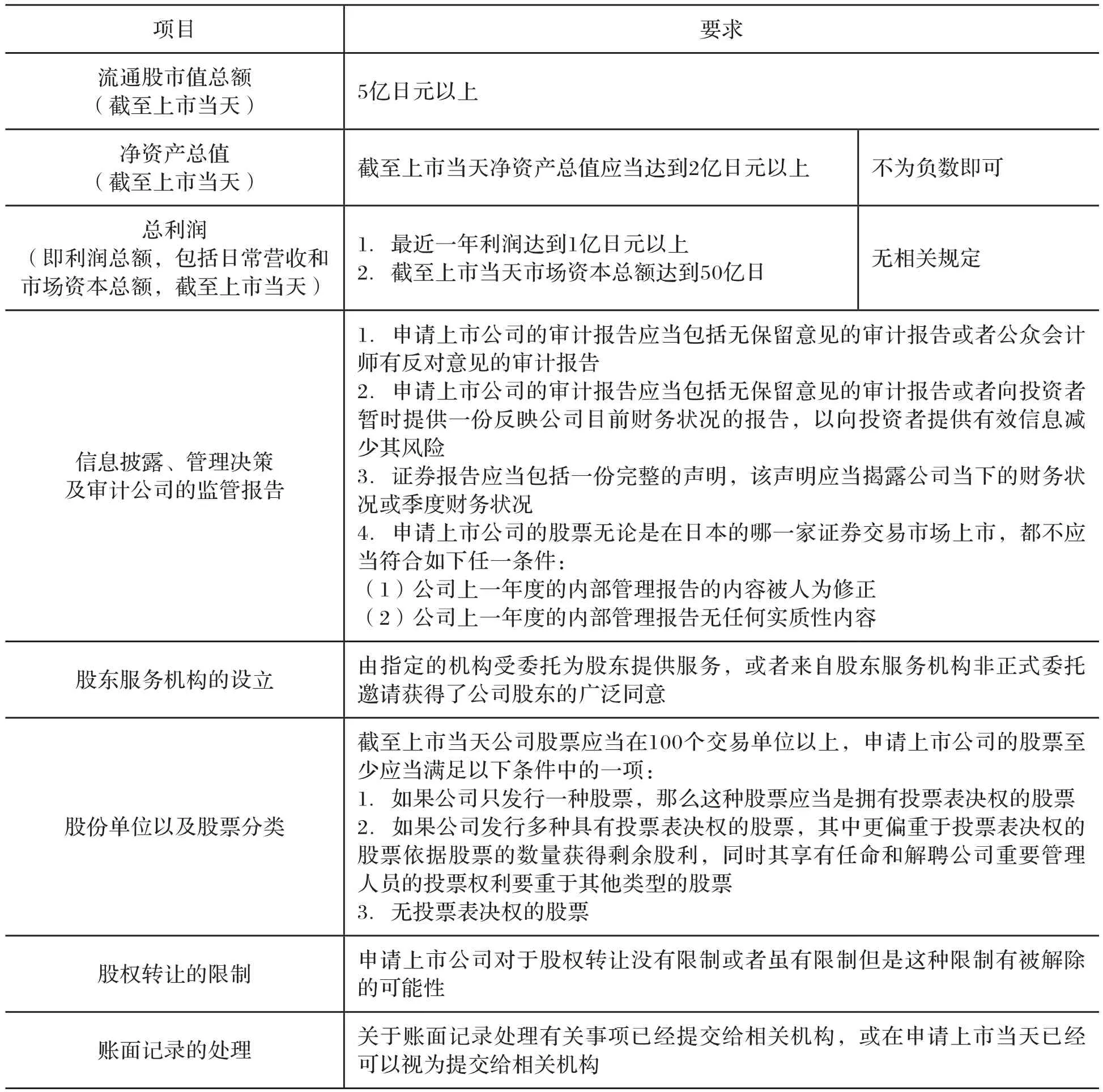

形式上的要求比较简单,如表1所示:

表1 JASDAQ市场划分要求

续表:

(二)JASDAQ市场分层实质要件标准

在实质要件方面,JASDAQ的规定较为复杂。在实质审查方面,主要从业务的连续性和盈利性、企业管理的健全性、企业治理以及内部管理的有效性、信息披露和公众利益以及投资者保护的其他事宜等5个方面做出规定。mmTokyo Stock Exchange:Enforcement Rules for Securities Listing Regulations,http://www.jpx.co.jp/chinese/listing/ipo/05.html。

1.在业务的连续性和盈利性方面,申请在Standard市场上市的公司需要满足两方面的要求:一是商业前景和目前公司的资金状况不会影响公司业务的连续性,二是公司的管理活动能够稳健开展不受阻碍。Growth市场由于检查内容的不一致,这一方面的检查叫做发展潜力检查。发展潜力的检查主要分4个方面的内容:一是申请上市公司财务状况有上升或改善的可能性,在认定这种可能性方面,需要满足的条件为要么这种可能性有众多强有力的事实和理由支撑,要么企业被认定为未来五年有盈利的可能性;二是公司的商业计划是基于其本身的竞争优势和向好的商业环境做出;三是公司当前的运营状况、人员布置、设备建造及运行状况等不会影响商业计划的实现;四是无阻碍商业活动连续进行的其他因素。由此可见,由于Growth市场在形式要素方面的规定比较宽松,为了保证挂牌公司的质量,在实质检查方面要求比较严格。Growth市场注重发展的潜力,而是否有发展潜力往往根据商业计划书做出判断,因此检查的重点集中于商业计划书本身制订的合理性和可行性。

2.在企业管理的健全性方面,申请在Standard市场上市的公司需要满足以下要求:一是管理系统能够确保执行能随时准备就绪并付诸实施;二是企业内部之间以及企业与其他之间的联系不会阻碍执行行为并影响审计工作的进行,同时也不会有违企业的理念并影响公平;三是申请挂牌企业的账务处理能力与其本身的真实情况相匹配;四是企业需要有完备而卓有成效的规章体制,这一体制包括管理方面以及其他很多方面;五是企业内部的管理系统能够稳健运行,重要决策可以及时精准地做出;六是对于某些岗位上企业运行不可或缺的重要人员提供必要的保护,从而使企业能够持续运行不中断。在企业管理这一方面,Growth市场与Standard市场相同,并没有做出额外的要求。

3.第三个实质要件是企业行为可靠,不存在引起市场混乱的企业行为。在这个方面,Standard市场和Growth市场要求相同,二者都强调需要满足如下条件:一是企业的合并以及被兼并、设立子公司的行为不会中断原企业的行为;二是企业对其自身的行为必须足够重视并对其负责;三是子公司的行为不受母公司的过多干涉。

4.信息披露方面,Standard市场要求满足4个方面的要求:一是企业需要有健全的信息披露制度,信息披露应当及时、有效;二是企业信息披露的文件与其申请上市的文件是独立的,对投资者决策有决定意义的事项应当在文件中公开;三是披露的信息不扭曲企业的真实情况,这种扭曲往往通过交易行为以及调整企业的持股比例来实现;四是即使申请企业旗下有一家具有独立投票表决权的子企业,该申请企业仍能够掌握该子企业的重要信息。除了上述要求以外,Growth市场还有一条单独的规定:申请企业应提供一个中期发展规划,并定期向投资者介绍企业运营的基本情况。该条规定存在的必要性在于能使投资者随时掌握企业的真实情况,一旦企业的“发展潜能”不复存在,不至于使投资者遭受损失。

5.东交所认为的可能对公众利益和投资者的保护产生影响的其他事项。这一方面主要有以下三点的要求:一是股东权利的细节;二是企业不存在无休止的诉讼,这些诉讼是指对企业运行以及形象等有不良影响的诉讼;三是其他东交所认为可能会对公众利益和投资者有影响的事项。nTokyo Stock Exchange:New Listing Guidebook 2015:JASDAQ,http://www.jpx.co.jp/english/equities/listing-on-tse/new/guide/index.html。

根据上述划分标准,最终JASDAQ市场划分成有763家Standard市场挂牌企业和44家Growth市场挂牌企业的三板市场。从目前行业分布来看,Growth市场偏向于第三产业,其中信息通讯和服务业企业数量占据了一半以上,而Standard市场领域分部较广,集中于服务业、信息通讯业、批发业和零售业,具体类型统计如表2所示:o根据日本取引所グループウェブサイト披露数据整理,http://www.jpx.co.jp/english/listing/co-search/index.html。

表2 JASDAQ市场行业类型分布

四、JASDAQ市场分层于我国新三板分层的借鉴意义

与我国新三板《分层方案》的两分法相同,JASDAQ市场也采用的是两分法。这使得我国新三板借鉴日本市场的学习成本降低,不需要引入额外的分层制度。JASDAQ根据不同标准将市场分为JASDAQ Standard和JASDAQ Growth,前者吸引具有一定规模和盈利能力的企业加入,后者则更看重企业发展的前景和潜能,而对于目前是否盈利并不关注,因此吸引了一部分有较大发展潜力的企业加入。与完善的分层制度相匹配的是较为严格的上市审查制度以及监管、交易和转板制度,制度上的完善带动了JASDAQ市场的不断发展,成为亚洲三板市场的领军板块。与《分层方案》相比,JASDAQ市场有两点值得我国学习和引进。

第一点是分层标准。与《分层方案》侧重于财务标准不同,JASDAQ市场更加注重企业的信息披露和内部管理行为。这很大程度上是Standard市场和Growth市场的定位不同所致。Growth市场定位于有成长潜力的中小微企业,因此对其在财务上并没有过多要求,然而为了方便对其是否具有成长潜力进行判别,充足的信息披露是必要的。通过对企业商业计划书的评定和内部管理行为的监管,能够及时判断一个企业是否具有成长潜力。对两个市场严格的信息披露要求大大降低了投资者的观察成本,因而减少了投资风险。在个人投资偏向于储蓄和保险的日本来说,对投资者的足够照顾是保证股市长久不衰的重要举措。反观我国新三板市场,《分层方案》中对于基础层并没有过多关注,在其定位上也含糊不清,只是将其作为不符合创新层准入标准企业的安置点而已。这样的定位极大地束缚了该层企业的热情,对其融资交易也极为不利。同时,由于退市制度的缺乏,基础层的企业没有有效的退出机制,因而很多情况下只能继续留在基础层而毫无作为。这种情况一旦普遍起来,基础层企业很有可能“两极化”:一边是上层企业为进创新层不断在数据上下功夫,另一边升板无望的企业坐以待毙,同时兼有很多企业挂牌不久就退出,造成整个市场的不稳定。JASDAQ Growth为基础层提供了很好的借鉴,通过建立完善的信息披露制度定期对基础层企业的“发展潜力”进行评定,及时对该层企业进行筛选。这在保证基础层总体稳定的同时一定程度上也能激励该层企业发展革新以防被强制退出,在此基础上再对其融资和交易制度进行改革变得可行。

第二点是业务的连续性要求。《分层方案》中规定每年将定期对新三板市场的企业进行检查,尤其是对创新层企业,一次不合格要求发布风险揭示公告,两次不合格强制降级到基础层。除了对基础层缺乏必要的关注以外,《分层方案》完全按照财务标准等硬性指标对企业是否符合维持标准进行评定的做法仍然过于死板,与企业自身发展特点不符。新三板定位于中小微企业,即使是属于上层的创新层企业也仍然是防范市场风险较弱的中小企业,受市场供需、政府政策、全球经济形势以及企业本身发展特点影响较大。这些企业无论是利润上还是营业规模上都存在较大波动,很可能出现连续几年不符合维持标准从而被强制降级的情况,而此时的强制降级更不利于企业的发展。参照JASDAQ市场业务连续性方面的要求,我国新三板市场应当充分考虑未达到维持标准的企业业务是否具有连续性、未达到维持标准是否会对企业本身的发展带来重大不利影响。当未达到维持标准而本身业务未受影响,并有充分证据表明未来将有好转的可能性时,应对这些企业的强制降级决策持谨慎态度。

五、我国新三板市场分层展望

在《分层方案》出台之前,针对新三板市场的分层,学界和业界主要有两分法和三分法两种观点。[6]其中,三分法是借鉴美国NASDAQ市场的分层方法,pNASDAQ市场按照财务标准和流动性标准将市场分为纳斯达克全球精选市场、纳斯达克全球市场和纳斯达克资本市场。两分法则是考虑到采用三分法会导致最上层企业数量不足的同时借鉴JASDAQ等市场的分层方法。《分层方案》的出台,意味着两分法的方案基本敲定。与三分法相比,两分法的确更加适合我国新三板发展现状,一方面降低了划分层级的难度,有利于分层政策的及早推出,另一方面在我国新三板市场尚未成熟的背景下可以避免某一层级因挂牌企业太少而难以有所作为的尴尬。

然而,虽然同样采取两分法,我国新三板市场与日本JASDAQ市场存在的差异却不可忽视。截至2016年6月20日,新三板已经有7592家企业挂牌上市,这与仅有800余家的JASDAQ市场有很大差别,坚守两分法势必不能满足各种规模的企业的要求。因而在分层这一方面,建议应当仿照美国NASDAQ市场的“两步走”战略。NASDAQ成立44年来总共进行了三次分层。第一次是1975年,明确其独立的地位。1982年的第二次分层采用两分法,分为纳斯达克全球市场和纳斯达克常规市场。[7]这一分层方法的原因与日本JASDAQ和目前我国新三板两分法的采用有很大相似之处。采用两分法后的NASDAQ市场迅速膨胀,2004年NASDAQ挂牌企业已达3271家。q数据来源:NASDAQ,2004 Annual Report,http://ir.nasdaq.com/annuals.cfm。为了进一步管理,2006年,纳斯达克全球精选市场面世,现行的三分法定型。NASDAQ的发展历程为我国新三板“两步走”战略提供了很好的借鉴:先采用两分法满足市场对分层的要求,在市场趋于完善、挂牌公司基数扩大到一定程度之时再独立出一层用以吸引投资者并在一定程度上与主板展开竞争。这一战略对新三板的发展不失为一条可行之路。目前分层制度的引入只是新三板改革的开始,分层之后配套制度的构建更是一项宏大的工程,在此需要大步革新,小步修缮,为我国资本市场注入新的活力。

[1] 贺强,王汀汀,杜惠芬.新三板市场的制度内涵及其功能定位[J],价格理论与实践,2014,(12):10.

[2] 全国中小企业股份转让系统.全国中小企业股份转让系统挂牌条件适用基本标准指引(试行) [EB/OL]. (2013-06-20)[2015-09-08].http://www.neeq.com.cn/notice/20000507.html.

[3] 李强.揭秘新三板做市商的无奈赚钱陷入僵局[EB/OL].(2015-10-21)[2015-11-05]http://finance.sina.com.cn/stock/thi rdmarket/20151021/105123533736.shtml.

[4] 李茂昶,齐红.纳斯达克上市规则[J],国际融资,2001,(12):63.

[5] 梁鹏,陈甬军.日本创业板市场发展动态与特色分析——以JASDAQ为例[J].证券市场导报,2001,(5):5.

[6] 袁皓.多层次场外资本市场构建研究[J],新会计,2014,(9):20.

[7] Mark Ingebretsen.NASDAQ:A History of the Market That Changed the World[M]. Roseville:Prima Lifestyles,2002:22-78.

(责任编辑王 珑)

Comments on the Draft of Tiers of China's New Third Market: Taking Japanese JASDAQ Stock Market as Reference

CHAI Rui-juan1,YIN Tong2

(1.2.Law School of Shandong University,Jinan,250100,China)

With the development of China's new third market and appearance of internal differentiation trend,it is feasible to choose the way of internal tier.These standards and index that adopted are the keys to promote the steady development of China's new third market after the stratification.The stratification criteria,sustained censorship and information disclosure system of Japanese JASDAQ market have important reference value to the tiers of China's new third market.

China's new third market;tier;Japanese JASDAQ market

F832.51;F833.135

A

2095-2082(2016)03-0056-09

2016-03-04

教育部人文社科青年基金项目(13YJC820004);教育部人文社科青年基金项目(14YJC820038)

1.柴瑞娟(1982—),女,河南鹤壁人,山东大学法学院讲师,法学博士后;

2.殷彤(1992—),女,山东东营人,山东大学经济法硕士研究生。