不同市场区间下社保基金选股择时能力研究*

2016-09-29朱博雅

王 华 朱博雅

(中南财经政法大学会计学院,湖北武汉,430073)

不同市场区间下社保基金选股择时能力研究*

王华朱博雅

(中南财经政法大学会计学院,湖北武汉,430073)

本文采用HM模型对以“1”字开头的社保基金投资组合的选股能力和择时能力进行研究,分析样本投资组合的选股能力和择时能力在上升市场、整合市场、下降市场区间的变化情况。实证结果表明我国社保基金在不同市场区间均具有显著的选股能力,但择时能力随市场区间不同而变化。

社保基金;市场区间;选股能力;择时能力;投资组合

2003年6月,全国社保基金正式进入资本市场,规模不断扩大,业绩优良。根据全国社会保障基金理事会2014年年报,社保基金理事会仅交易性金融资产、可供出售金融资产、长期股权投资总额高达6866.32亿元。2014年全国社保基金净收益为1424.60亿元,净收益相比2013年增长107.72%,而交易类资产公允价值变动收益的增长幅度高达480.43%。社保基金取得的优良业绩究竟是来源于投资经理良好的选股能力,还是时机把握精准的择时能力?为研究我国社保基金在不同市场状态下选股能力和择时能力的变化情况,本文根据道氏理论将2007-2015年按季度划分为上升市场、整合市场、下降市场三个市场区间对社保基金选股择时能力进行研究。

一、基金选股择时能力文献综述

西方学术界最早开始选股择时能力研究,构建了系列经典模型。Treynor和Mazuy(1966)基于资本资产定价模型,提出了能够评价基金选股能力和择时能力的T-M模型。[1]Henriksson和Merton(1981)进一步提出H-M模型,加入虚拟变量对择时能力进行估计。[2]Chang和Lewellen(1984)修改了H-M模型,能够在基金不具有择时能力时分析基金的特点。[3]

我国基金是否存在选股择时能力在学术界存在争议,尚未达成共识。部分学者认为我国基金不具有显著的选股择时能力。姚兴涛等(2001)使用了T-M模型与H-M模型,提出我国封闭式基金的择时能力不显著,部分基金更体现出负的选股能力。[4]申团营、邱长溶、刘华芳(2005)分析得出我国基金不具有择时能力,基金经理忽视了证券市场总体形势。[5]何娟、毛维静(2006)的研究结果显示我国开放式基金可以战胜市场,但市场选择能力和选股能力不显著。[6]汪光成(2002)对33只基金进行研究,发现我国开放式基金不具有显著的选股与择时能力。[7]但也有学者研究发现基金表现出一定选股择时能力。周泽炯、史本山(2004)发现16只开放式基金具备一定择时能力,但不具有显著的选股能力,且择时能力和选股能力之间呈显著负相关性。[8]还有少数学者认为我国基金存在显著的选股择时能力。王金田、陆旭先(2004)认为我国基金虽缺乏选股能力,但具备一定市场择机能力。[9]于敦波、宋绪亮(2008)研究了36只开放式股票型基金,结果表明基金普遍能够表现出选股择时能力。[10]

到目前为止,基金选股择时能力的相关研究一直不断地完善,但较少有文献对社保基金选股能力和择时能力进行研究。大多数学者认为社保基金具备选股能力,但缺乏择时能力。许星剑、安实、郝文杰(2008)研究得出全国社保基金股票投资组合大部分具有正的选股系数和负的择时系数。[11]林兢、陈树华(2011)认为我国开放式基金择时能力较弱,且缺乏连续性。[12]唐运舒、陈雨虹(2014)研究发现社保基金管理人具有显著的选股能力,但择时能力并不明显。[13]

部分学者研究了社保基金在不同市场形势下的价值表现。唐大鹏、杨紫嫣、翟路萍(2014)研究发现当市场处于较平稳的阶段时,社保基金能显著提高股票的定价效率并降低投资风险。[14]刘永泽、唐大鹏(2011)总结出我国资本市场的表现会对基金持股信息产生正向影响。[15]

现有社保基金研究文献多集中于管理模式和投资绩效,不能反映社保基金在不同市场区间下的选股择时能力,更很少有文献根据不同市场区间对社保基金选股择时能力进行针对性研究,因此有必要进行深入研究。

二、研究模型、样本和数据

(一)研究模型

1981年,Henriksson和Merton通过增加虚拟变量区分选股和择时能力,本文采用改进后的H-M双模型衡量基金的发现价值能力,如(1)式所示。

Ri-Rf=α+β1×(Rm-Rf)+β2×(Rm-Rf)D+ε

(1)

其中,Ri是单只基金的收益率,Rf是无风险收益率,Rm是市场基准组合收益率,D是一个虚拟变量。当Rm>Rf时,D取1,则=1+2;否则,D取0,=1。在回归系数中,代表选股能力,如果大于0,代表基金经理具备股票选择能力,值越大,表明基金经理的股票选择能力越显著。1代表基金战略配置带来的收益,2衡量择时能力大小。如果2大于零,则表明基金能够随着市场行情变动而对投资组合进行调节、重新配置,说明基金具有择时能力。

(二)数据选择

目前我国社保基金具有多个系列的投资组合,由多家基金公司作为基金管理人代为管理。其中,“1”、“4”、“5”、“6”开头的组合均为股票型基金组合,以“1”开头的组合为典型的股票型组合,投资风格较为灵活,“4”开头的组合主要包括IPO新股配售和债券,“5”开头的组合偏好于超级大盘股,“6”开头的组合为稳健配置型。因此,结合对投资风格和数据连贯性的考虑,本文选用以“1”开头的18个股票型投资者组合作为样本基金,选取2007年1月到2015年12月的季度投资情况为样本数据,剔除缺失的数据后最终选取了101、102、103、104、105、106、108、109、110组合进行研究。本文通过社保基金持股比例找到相应投资组合中包含的各股票收益率,根据持仓比例权重算出每个社保基金投资组合的收益率,并且采用沪深300指数作为市场证券组合的代表。

(三)市场区间划分

本文依据道氏理论将观察期分为“上升市场”、“下降市场”及“整合市场”等区间。具体市场区间划分条件为:(1)股市市场指数变动幅度达到30%或以上;(2)股市上升或下降趋势持续周期达一年或以上。即“上升市场”表现为市场指数上升持续周期达一年或以上,且上升幅度超过30%,若均为下降则视为“下降市场”,其他趋势不持续且变动幅度在30%以内的时期则视为“整合市场”。因此,本文将市场划分为3个“上升市场”、2个“下降市场”、2个“整合市场”,如表1所示。由于信息缺失,剔除2015Q4季度数据。

表1 市场区间划分

三、实证分析

(一)样本社保基金组合持仓分析

基金通常在市场整体走势上升时适当提高投资组合风险水平以提高收益率,在市场整体走势向下时适当调低组合风险。因此有文献认为基金的择时能力主要体现在基金经理对市场走势的时机把握程度。除了对股票投资组合的风险水平进行调整,基金投资组合持仓的变动情况更能直观说明基金经理对市场整体走势的预判,通常来说,基金经理在市场整体走势向上时增加持仓,在市场整体走势向下时减少持仓。为了重点观察社保基金在市场走势发生较大变化时的持仓变动情况,本文选取2007-2009年、2014-2015年期间涵盖了大牛市、大熊市行情的季度,持仓数量折线图如图1所示。

数据来源:CSMAR数据库。

从图1中可以看到,社保基金在大熊市2008年和2015年第三季度期间持仓数量下降,但下降缓慢,持仓变化较小。2008年第一季度从74271万股下降至61587万股,在第四季度恢复持仓至78547万股,缩水幅度最大为17.08%。2015年第三季度从403313万股下降至389489万股,缩水幅度仅为3.43%。相比于2007-2008年大盘缩水幅度高达72%、2015年第三季度大盘缩水幅度高达40%,社保基金持仓缩水幅度较小。同时,结合图1和表2社保基金理事会公布的年度收益率数据,从2007-2014年,社保基金持仓规模显著扩增,但历年收益率不够稳定,从2007年的43.19%大幅降低至2008年的-6.79%,2009年有所提升后又在2011年降至0.86,没有跑赢通货膨胀率。剔除2007年的大牛市,从2008年熊市到2014年的小牛市,社保基金平均投资收益率只有5.63%,而平均通货膨胀率为3.01%,社保基金投资收益率只跑赢通货膨胀率2%。因此,初步判断社保基金受熊市影响较大,投资时机选择不够合理,择时能力不够显著。

表2 全部社保基金历年收益情况表 单位:亿元

资料来源:全国社保基金理事会。

(二)样本社保基金组合选股与择时能力分析

1.总体市场区间选股择时能力分析

为了总体反映样本社保基金组合在各市场区间的选股择时能力,本文将样本社保基金组合所包含的各股票收益率按持股权重算出每个社保基金投资组合的季度收益率,采用沪深300指数作为市场基准组合收益率,采用国债五年期利率作为无风险收益率,代入HM双模型中得到社保基金组合在各总体市场区间的选股能力和择时能力系数,如表3所示。

表3 总体市场区间实证数据分析

注:(1)***代表在1%的显著性水平下显著;(2)括号内数值为各回归系数对应的t值。

实证结果显示,样本社保基金组合在上升市场、下降市场、整合市场区间均有显著的选股能力,且在各市场区间的选股能力大小相差较小,表明社保基金的选股能力较好且稳定,在选取投资组合时能够买入股价低于价值的股票、卖出股价高于价值的股票、发现市场中被低估的股票并放入投资组合中。但样本社保基金组合在上升市场、下降市场、整合市场中择时能力2均表现为负数且接近0,说明样本社保基金组合整体较缺乏择时能力。社保基金的1只有在上升市场中为正数且在1%的显著性水平下显著,说明社保基金在上升市场中资产配置能力较好。

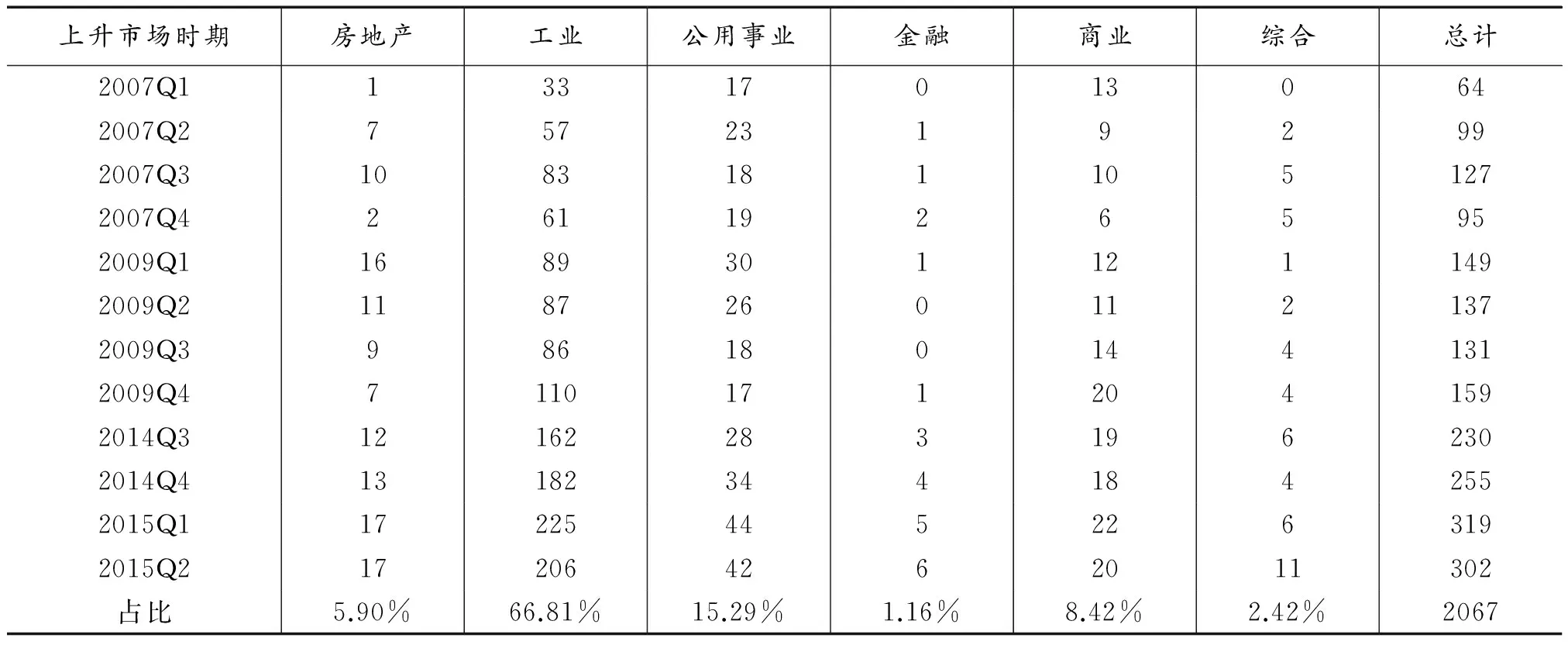

社保基金的整体选股能力较好,择时能力较逊色可能是由于社保基金遵循长期投资理念,奉行价值投资,保证基金资产安全性、流动性是其基本原则,因此社保基金不会采取短期投资行为,在整体策略上较为保守。本文按季度对样本社保基金投资组合进行行业分类汇总整理,结果如表4所示。社保基金选股偏好于投资工业和公共事业型企业,总占比超过80%;而对金融、综合类企业投资较少,总占比仅为3.58%。社保基金主要投资刚需保守型企业,较少涉猎金融类风险较高的行业,投资风格较为稳健。

表4 上升市场样本社保基金组合选股行业归类

2.细分市场区间选股择时能力分析

如表5所示,社保基金选股能力在各市场区间均显著为正,选股能力很强,不受市场趋势影响。相较而言,社保基金择时能力具有波动性:在上升市场B、整合市场A、整合市场B择时能力均表现为正,在上升市场C、下降市场A表现为负,说明社保基金在上升市场、整合市场能够运用择时能力,在高位抛售赚取超额利润。但在下降市场尤其是熊市期间,为了维护资本市场稳定,作为“国家队”的社保基金需要承担一定“救市”责任,择时能力运用不足,受市场影响较大。社保基金择时能力会因市场区间不同而变动,不能一概而论。

表5 细分市场区间实证数据分析

注:***、**、*分别代表在1%、5%、10%的显著性水平下显著。

四、结论

社保基金在整体上具有较强选股能力,但择时能力随市场区间不同而变化。本文采用HM双模型分析,发现社保基金在上升市场、整合市场、下降市场区间均表现出显著的选股能力,在上升市场、整合市场能够表现择时能力,但在下降市场缺乏择时能力。社会保障基金取得良好业绩同时取决于其选择股票能力和时机把握能力,但受市场下降趋势影响较大。

社保基金通过选股能力、择时能力对股票做出评估和筛选,选取当期股价低于实际价值、预期股价呈上涨趋势的股票,根据市场走势进行买卖。但社保基金择时能力表现相比选股能力更为逊色,说明我国社保基金在投资策略和时机把握上较为谨慎,不能主动、精准地在市场高位时减仓、在市场低位时补仓,这与社保基金维护资本市场健康、稳定发展的职责有关。2016年2月3日国务院常务会议通过《全国社会保障基金条例》(2016年3月10日公布,5月1日起施行),推动了社保基金的管理规范化,影响社保基金投资收益的主要因素将由投资策略和技巧逐渐转变为股市的发展水平,社保基金选股择时能力的运用将会更为主动。由于社保基金的投资考核情况周期较长,我国应结合社保基金选股、择时能力,进一步完善社保基金投资考核评估系统和法规,促进社保基金运作的成熟化。

[1]Treynor J L,Mazuy K K."Can Mutual Funds Outguess the Market?",HarvardBusinessReview,1966.

[2]Henriksson R D,Merton R C."On Market Timing and Investment Performance.II.Statistical Procedures for Evaluating Forecasting Skills",JournalofBusiness,1981.

[3]Chang E C,Lewellen W G."Market Timing and Mutual Fund Performance",JournalofBusiness,1984.

[4]姚兴涛、迟海燕、张乃禄:《证券投资基金时机选择能力的实证研究》,载《证券市场导报》,2001(12)。

[5]申团营、邱长溶、刘华芳:《证券投资基金市场时机把握能力评价——一个新模型以及SURE方法》,载中国管理科学,2005(1)。

[6]何娟、毛维静:《中国开放式基金绩效的实证研究》,载《统计与信息论坛》,2006(3)。

[7]汪光成:《基金的市场时机把握能力研究》,载《经济研究》,2002(1)。

[8]周泽炯、史本山:《我国开放式基金业绩持续性的实证分析》,载《经济问题探索》,2004(9)。

[9]王金田、陆旭先:《证券投资基金选股和择机能力的实证分析》,载《统计与信息论坛》,2004(1)。

[10]于敦波、宋绪亮:《我国开放式基金绩效评价实证研究》,载《金融经济》,2008(6)。

[11]许星剑、安实、郝文杰:《社保基金股票投资组合绩效归属研究》,载《哈尔滨工程大学学报》,2008(9)。

[12]林兢、陈树华:《我国开放式基金业绩持续性、经理选股和择时能力——基于2005-2009数据》,载《经济管理》,2011(2)。

[13]唐运舒、陈雨虹:《基于HM-FF3模型的社保基金选股择时能力分析》,载《合肥工业大学学报(社会科学版)》,2014(3)。

[14]唐大鹏、王丽娟:《我国社保基金入市投资选择研究——基于股票投资增持策略的分析》,载《价格理论与实践》,2015(7)。

[15]刘永泽、唐大鹏:《社保基金持股信息的市场反应——基于中国资本市场数据》,载《审计与经济研究》,2011(5)。

(责任编辑:D)

Analysis of Selection and Timing abilities of Social SecurityFund Based on Different Market Intervals

WANG HuaZHU Boya

The paper studies the Social Security Fund named after "1" by using the HM model to analyze their selection and timing abilities,as well as the changes and features of these abilities in increase-market,integration-market and decrease-market.The result shows that the Social Security Fund has a prominent ability of stock selection,but the timing ability changes in different market intervals.

social security fund,market intervals,selection ability,timing ability

*本文是全国会计科研课题“中国管理会计指引体系研究”(项目编号:2015KJB013)的阶段性研究成果。