股权激励能保留人才吗?

——基于再公告视角

2016-09-29肖淑芳付威

肖淑芳,付威

(北京理工大学 管理与经济学院,北京 100081)

股权激励能保留人才吗?

——基于再公告视角

肖淑芳,付威

(北京理工大学管理与经济学院,北京 100081)

以《上市公司股权激励管理办法》实施后的2006年1月1日—2013年12月31日期间沪深两市公告股权激励计划的上市公司为研究对象,采用配对样本T检验和多元线性回归方法,探讨了股权激励是否具有保留人才效应的问题。研究结果表明:当由于股价下跌导致股权激励计划失去价值时,撤销原有股权激励计划后再公告实施新的股权激励计划的公司与未再公告实施的公司相比,能够有效降低高管的离职率;面对竞争越来越激烈的核心人才的劳动力市场,实施一个股权激励计划的同时进行再公告即连续公告实施多次股权激励计划的公司与只公告实施一次的公司相比,能够有效降低高管、非高管以及全体激励对象的离职率。总之,股权激励计划的实施能够有效降低员工离职率,从而达到保留人才的目的。

股权激励;再公告;保留人才;离职率

自2005年12月31日中国证监会颁布并实施了《上市公司股权激励管理办法(试行)》以来,先后又出台了3个《股权激励有关事项备忘录》等一系列进一步规范股权激励的文件,使得股权激励实施有了良好的政策环境;股权分置改革的完成也使得公司内外部治理环境得到了改善。2006年公告股权激励的公司仅为47家;到2013年已达到156家,而且超过90%的股权激励方案的授予对象包括董事、高级管理人员、中层管理人员、核心技术人员、核心业务人员等,股权激励的运用越来越广泛,已然成为一种普遍的薪酬方式。与一般的现金薪酬相比,股权激励是一种长期薪酬激励方式,需要设置等待期,任何希望实现股权激励收益的激励对象都必须在等待期内留在企业。因此,当股票期权等股权激励方式属于价内期权时,它就如一副“金手铐”(Mehran 和 Yermack,1999)将员工锁定,从而实现吸引保留人才、降低离职率的目的[1-2]。“吸引优秀管理人员、技术人员、业务骨干等”是股权激励的主要目的之一,而且随着股权激励的对象逐渐由高管①本文高管包括董事、总经理、副总经理、董事会秘书、财务负责人以及公司章程规定的其他人员。向核心员工②核心员工包括中层管理人员、核心技术人员和核心业务人员,文中在涉及这部分激励对象时,也将其统称为“非高管”。转移,该目的显得越发重要。然而,自从2008年的金融危机以来,国内外经济形势和证券市场发生了巨大变化,中国股市出现很大波动,许多公司的股票市价下挫,低于了股票期权行权价格(对于限制性股票来说,就是其授予价格),使得股票期权成为了“水下期权”,限制性股票也失去了应有的价值。在这种情况下,股权激励方案本身不再具有任何意义,更不用说发挥吸引保留人才的作用了。因此为了保留人才,部分公司撤销了原有的激励方案,再公告新的股权激励方案,调整了行权价格。

在21世纪,市场的竞争日益加剧,企业的成功越来越依赖于其核心竞争力。企业的核心竞争力主要表现为知识和技能,而核心员工是企业关键知识和技能的载体,同时也是企业价值的主要创造者。然而,根据最新统计,2013年各行业的员工平均离职率达16.3%,其中生产工程类与业务销售类员工离职率最高,分别为21.7%和18.7%,中层管理人员和专业技术人员离职率都比2012年有所上升③数据来源:前程无忧人力资源调研中心《2014离职与调薪调研报告》。。核心人才的劳动力市场竞争越来越激烈,人才的保留迫在眉睫。股权激励的目的之一是吸引和保留人才。因此,一些公司在实施一个股权激励方案的同时会选择再公告,即实施第二、甚至第三个股权激励方案,以期达到吸引保留人才的目的。

股权激励作为一种薪酬方式,对其能否起到吸引保留人才的作用,国内外学术界的研究还不够充分,也未形成成熟的理论体系。受到美国等学者对股票期权“再定价(reprice)”研究的启发,我们可以利用撤销原有股权激励方案再公告实施新的方案(以下简称“撤销后再公告”)或者连续公告实施两个或两个以上的股权激励方案(以下简称“未撤销再公告”)来研究股权激励的吸引保留人才作用①文中将“撤销后再公告”与“未撤销再公告”统称为“再公告(reannounce)”。。类似的研究在美国被称为“再定价”研究。美国证券交易委员会 (Securities and Exchange Commission,SEC)对股票期权“再定价”进行了界定,即再定价包括取消原有的期权并且以不同的执行价格授予新的期权,或者重新设定期权的执行价格和到期期限。中国证监会的《管理办法》第25条规定:上市公司因标的股票除权、除息或其他原因需要调整行权价格或股票期权数量的,可以按照股票期权计划规定的原则和方式进行调整②该规定也同样适用于限制性股票。。言外之意,除了除权、除息等导致流通在外股票数量发生变化的原因之外,我国是不允许因为股票市价降低而直接调整行权价格的,除非撤销原有方案重新公告新的方案。因此,借鉴国外的界定,同时考虑到中国的实际情况,本文将股权激励中“再公告”(reannounce)界定为类似于国外的“再定价”。

国外已经有一些关于“再定价”与保留人才之间关系的研究成果。Callaghan(2003)研究发现,再定价可以提高高管的留任期[3];Chen(2004)发现对于限制进行“再定价”的公司,在股价下跌后会面临更高的高管离职率,尤其是除了CEO外的高管更为显著[4];Subramanian(2007)通过建立模型来研究高管离职率与公司再定价的可能性之间的关系,结果证明高管离职率越高,公司进行再定价的可能性越大[5];Daily(2002)和Chidambaran(2003)发现再定价公司CEO的离职率比较高[6-7];Carter(2004)将再定价对离职率的影响扩展到了公司的全体员工,而不仅局限于高层管理人员,研究发现,再定价对于高管的离职率不会产生影响,但是却可以有效防止其他员工的离职[8]。国内虽然有关于股权激励与高管离职问题的研究[2]58-63,但是目前还没有从“再公告”视角来分析股权激励保留人才效应的研究。因此,本文拟从“再公告”视角研究股权激励能否保留人才,旨在进一步丰富股权激励效应研究的学术成果,同时也能为企业如何更好地发挥股权激励保留人才的效应提供理论支持。

本研究的其他部分包括:以股权激励相关理论为基础,提出研究假说;研究设计,包括变量的定义、模型的建立以及样本的选取和数据的来源;对于提出的假设进行检验并给出结论;对全文进行总结。

一、理论分析与研究假设

人力资本理论(human capital theory)认为人的才能本身也是能产生投资收益的资本,从而为企业实施股权激励奠定了理论基础。1961年,美国经济学家Schultz在《人力资本的投资》演讲中提出人力资本的概念,并指出人的能力、知识、健康等人力资本的提高对经济的贡献远比物质资本、劳动力数量的增加重要的多[9]。随着科技的进步和现代企业制度的发展,人力资本的地位越来越重要,特别是核心员工的人力资本。因此只有最大限度地发挥核心员工潜在的人力资本素质,充分调动他们的积极性,企业才能更好地生存与发展。然而核心人员的价值不仅仅体现在其固定薪酬上,还体现在持股、期权上。员工的薪酬结构体系随着人力资本的日益重要也逐渐向多元化发展。股权激励给予具有极大主观能动性的人力资本相应的企业剩余索取权和剩余控制权,是对核心员工人力资本价值的承认和肯定,从而使得员工的工作满意度提高,自身效用也随之增加,理性的员工会选择留在企业,实现组织目标。

Pierce(1991)提出了心理所有权概念(psychological ownership)。他认为心理所有权是一种心理状态:在这种状态下,个人感觉某个目标物(物质或非物质的)或其中的一部分是属于自己的[10]。Furby(1991)也指出心理所有权是一种占有感 (the feeling of possession),它使得人们将占有物当作自我的延伸,从而影响人们的动机,导致态度并最终引发行为[11]。股权激励是一种在未来相对较长的时期内将激励对象视为股东或潜在股东的薪酬机制,实施股权激励计划可以对核心员工创造一种心理所有权[12]。员工如果对企业建立起心理所有权,就会采取有利于企业的积极行为。员工产生的心理所有权越高,就认为自身与组织的联系越紧密,就会提高他们对组织的自我认同感,对组织工作的责任意识越强,从而会从情感和行为上来维护组织、提升组织绩效,也更愿意留在企业。

综上所述,无论是人力资本理论还是心理所有权理论,都能够解释股权激励是一种能够吸引保留人才的有效的薪酬机制。

归因理论(attribution theory)是一种重要的过程型激励理论,主要研究个人用以解释其行为原因的认知过程。归因理论侧重于研究人的行为是因为什么而产生影响[13]。奥地利社会心理学家Fritz Heider (1958)在其出版的《人际关系心理学》中首次提出归因理论[14]。美国心理学家B Weiner(1984)沿用了Heider的理论并加以完善和丰富,提出了三维度的归因模式,即控制点、稳定性和可控性[15]。我们通过对撤销股权激励方案的原因进行分析,发现有近70%是由于外部市场环境变化导致股票的市价低于行权价格,股权激励方案丧失了应有价值;有近10%是由于相关规定的出台导致方案不合规①例如,《股权激励有关事项备忘录2号》规定,上市公司提出增发新股、资产注入、发行可转债等重大事项动议至上述事项实施完毕后30日内,上市公司不得提出股权激励计划草案。;还有20%是由于股票期权行权业绩、限制性股票解禁业绩不达标或其他原因。依据归因理论,市场环境的变化和相关政策的出台均属于外部、不稳定而且不可控的因素,因此而撤销股权激励方案并不是员工自身可以左右的,若公司不及时采取措施,就可能影响员工的积极性,甚至离职。因此,归因理论告诉我们,公司在撤销原有方案后进行再公告对保留人才应该有积极作用。

在股权激励实施过程中,公司必须对激励对象的离职等情况进行公告,然而一旦股权激励方案被撤销,除了高管外,公司不需要随时对外披露公司员工的离职情况。因此,对于撤销后未再公告的样本,本文只能通过对比年报来统计激励对象中高管的离职数据,而无法获得非高管的离职数据。鉴于数据的可获得性,对于撤销后再公告的样本,本文只对高管的离职情况进行研究。

根据人力资本理论、心理所有权理论和归因理论,对实施股权激励中的撤销后再公告样本的保留人才效应,本文提出假设1。

假设1.股权激励方案撤销后再公告的样本与未再公告的样本相比,再公告能够降低高管的离职率。

强化理论(reinforcement theory)又称操作条件反射理论,是由美国著名心理学家Skinner于20世纪70年代提出的一种行为改造型激励理论。该理论主要研究人的行为与外部因素之间的关系,认为人的行为是由外界因素来决定的,外界的强化因素可以塑造行为。因此,只要创造和改变外部因素,人的行为就会随之改变。该理论的意义在于通过改变外部因素的办法来保持和发挥那些产生愉快和积极结果的行为,减少或消除导致不愉快和消极结果的行为。根据强化的性质和目的,可把强化分为正强化和负强化。从管理角度看,正强化就是奖励组织需要的行为,进而加强这种行为;负强化就是惩罚与组织不相容的行为,进而削弱这种行为。

根据强化理论,股权激励对于员工有正强化的作用。授予员工股票期权等是对员工的一种肯定,可以充分调动员工的工作积极性,使得他们更愿意留在企业,从而达到保留人才的目的。因此,如果企业加强这种外部环境的刺激,对员工连续实施股权激励,就更能够提高员工的工作满意度,更有利于企业吸引和保留人才。

根据人力资本理论、心理所有权理论和强化理论,对实施股权激励中的未撤销再公告样本的保留人才效应,本文提出以下假设。

假设2.股权激励方案未撤销再公告的样本与只公告一次的样本相比,再公告能够降低高管的离职率。

假设3.股权激励方案未撤销再公告的样本与只公告一次的样本相比,再公告能够降低非高管的离职率。

假设4.股权激励方案未撤销再公告的样本与只公告一次的样本相比,再公告能够降低全体激励对象的离职率。

二、研究设计

(一)变量定义及模型建

1.因变量

本文研究的核心问题是激励对象的离职情况,将激励对象的离职率作为因变量。激励对象包括高管和核心员工。离职是指员工由于各种原因产生的自愿离职行为,例如辞职。根据研究的需要,本文设计了高管离职率(executive turnover,ETO)、非高管离职率(non-executive turnover,NETO)和全体激励对象离职率(total turnover,TTO)3个因变量。上市公司实施股权激励情况属于强制性信息披露,因此从股权激励草案公告开始,上市公司必须将股权激励实施的进展情况在指定网站上进行披露。对于激励对象离职情况的披露,一些公司会单独披露,大部分公司往往在股权激励方案的修订、授权、行权(限制性股票为解禁)等公告中进行相应的披露。因此,对于离职率的计算是从股权激励草案公告开始,手工统计所有相关公告中公布的激励对象离职情况,以年为单位,结合每年年初激励对象总数(公告当年以最初激励对象人数为准)来计算①未撤销再公告样本会涉及2个甚至3个公告,因此该样本离职率是以每次公告的离职率的算术平均值衡量的。。

2.自变量

本文研究再公告对于激励对象离职的影响,将公司是否进行再公告(reannounce)作为自变量,如果公司进行了再公告设为1,否则设为0。

3.控制变量

在人力资源领域的离职模型中,离职行为会受到宏观环境、组织因素、个人因素3方面的影响。宏观环境对于所有企业基本是相同且不可控的;相对于宏观环境而言,组织因素具有更强的可操控性。经典的离职模型如March-Simon(1958)模型、Price-Mueller(2000)模型说明,员工离职与否主要决定于员工的工作满意度和组织承诺度[16-17]。员工的工作满意度受组织的薪酬水平、工作压力、工作参与度、工作自主权、单调性、晋升机会等多重因素的影响;而组织承诺度也因公司分配公平性、晋升机会、社会支持等因素不同而产生差异。可见,个人因素很大程度上是通过组织因素作用于员工离职的,因此组织因素是影响离职率的关键所在。同时,由于本文是以公司为单位进行“再公告”效应的研究,为了保证各变量之间的一致性,在选择离职影响因素作为控制变量时只考虑组织因素。由于企业的工作压力、晋升机会、工作自主权、社会支持等数据很难从企业的公开信息中获取。因此,本文通过其他控制变量间接控制这些影响因素。

1)现金薪酬水平。在我国,“对薪酬不满”依然是员工主动离职的重要原因②数据来源:前程无忧人力资源调研中心《2013离职与调薪调研报告》。。现金薪酬水平越高的企业员工离职率往往越低[18]。为了与因变量相匹配,对于现金薪酬水平的衡量,本文分别选择高管、非高管以及全体激励对象的平均现金薪酬(annual average cash compensation,AACC)作为表征变量。

2)公司业绩水平。以往对离职率的研究中发现,不同业绩水平的公司,其员工的离职率存在差异。高管往往在公司业绩较差时选择离职[19-21]。因此,论及再公告对离职率的影响时,要考虑公司业绩的影响。本文选择净资产收益率作为衡量公司业绩水平(Perf)的表征变量。

3)公司规模。James和Soref(1981)研究表明,规模较大的公司高管离职率较高,相对于小公司来说,从大公司离职的高管就业机会更多[22]。本文以总资产的自然对数衡量公司规模(Fsize)。

4)行业特征。人力资本对于高新技术企业③对于高新技术企业的界定,按照2008年1月1日起实施的《高新技术企业认定管理办法》的相关规定,将电子信息技术、生物与新医药技术、航空航天技术、新材料技术、高技术服务业、新能源及节能技术、资源与环境技术、高新技术改造传统产业8个领域界定为高新技术领域。发展所起的作用相对其他行业而言更为重要。然而2011年的数据显示,高新技术行业的离职率在过去3年时间内始终位于各行业榜首④数据来源:前程无忧人力资源调研中心《2011离职与调薪调研报告》。。因此,对于人才需求更加强烈的高新技术企业而言,股权激励理应具有更好的保留人才的效果。本文设计高新技术(H-Tec)为哑变量,当公司为高新技术企业时取值为1,否则取值为0。

本文所有变量及其定义如表1所示。

表1 变量及其定义

为了检验再公告对激励对象离职率的影响,本文建立模型(1)用于检验假设1。

建立模型(2)用于检验假设2~假设4。

其中,TO表示离职率,具体分别为高管离职率(ETO)、非高管离职率(NETO)和全体激励对象离职率(TTO);AACC表示平均现金薪酬水平,具体分别为高管平均现金薪酬水平(EAACC)、非高管平均现金薪酬水平(NEAACC)、全体激励对象平均现金薪酬水平(TAACC)。

(二)样本选取和数据来源

本文以《上市公司股权激励管理办法》实施的2006年1月1日—2013年12月31日期间公告股权激励方案的公司中,选择撤销后再公告的52家公司作为检验假设1的观察样本,同时从撤销后未再公告的118公司中选取了52家公司作为检验假设1的对照样本;选择未撤销再公告的31家公司作为检验假设2~假设4的观察样本,同时从318家只公告1次的公司中选择了31家公司作为检验假设2~假设4的对照样本。根据研究惯例,行业与规模是选取对照样本时需要控制的关键因素,但是由于终止撤销未再公告和只公告一次的公司数量有限,因此本文在选择对照样本时遵循的原则是同一行业。

2012年10月26日,证监会公布了上市公司新的行业分类指引,同时2001年《上市公司行业分类指引》废止。为了保证对照样本选择的科学性,本文的基本原则是无论按照旧的行业分类指引还是新的行业分类指引,对照样本与观察样本的行业代码均应该相同。如果不能同时满足上述要求,则以新行业代码相同为标准选择对照样本。按照上述原则,撤销后再公告样本中有3家没有与之匹配的对照样本,因此被删除;有4家公司是以新行业代码相同选择对照样本公司。在未撤销再公告的样本中,有1家公司因为没有与之匹配的公司被删除,有3家是以新行业代码相同选择对照样本公司。

综上所述,最终确定了撤销后再公告样本公司为49家、未撤销再公告样本公司为30家;相应有49家撤销后未再公告公司、30家只公告一次的公司与之配对。

由于数据库中并没有对股权激励对象离职情况的统计,所以本文对于激励对象的离职数据是从巨潮资讯网(www.cninfo.com.cn)上披露的股权激励相关公告和公司年报中经手工搜集获得。现金薪酬水平、公司业绩、公司规模等控制变量指标的相关数据来自于国泰安 (The China Stock Market& Accounting Research,CSMAR)数据库。所有数据处理均通过SPSS 18.0和EXCEL 2007进行。

三、实证结果与分析

(一)撤销后再公告样本与撤销后未再公告样本相比离职率的差异分析

由于样本量的限制,在研究撤销后再公告样本和未再公告样本在高管的离职率上是否存在显著差异时,配对样本T检验研究再公告当年、第1年、第1年和第3年,多元回归分析只研究再公告当年及第1年。

表2 撤销后再公告与未再公告样本的描述性统计分析

1.描述性统计分析

表2是撤销后再公告样本和未再公告样本高管离职率的描述性统计分析。

从表2可以看出,再公告当年,撤销后未再公告样本高管的平均离职率为13.41%,标准差为0.149 8;而撤销后再公告样本高管的平均离职率仅为1.98%,标准差仅为0.068 1。说明再公告当年,再公告样本高管的离职率远低于未再公告样本。从再公告第1年、第2年和第3年也都可以看到类似的结果。因此,描述性统计分析表明再公告在一定程度上降低了高管的离职率,这种降低程度是否显著,需要进一步进行检验。

表3 撤销后再公告与未再公告样本高管离职率的配对样本T检验

2.配对样本T检验

表3是撤销后再公告样本与未再公告样本高管离职率的配对样本T检验结果。

配对样本T检验的结果显示,在再公告当年、第1年、第2年和第3年,撤销后再公告样本的高管离职率显著低于未再公告样本,表明再公告能够有效地降低高管的离职率,可以起到吸引保留人才的作用,即假设1通过了检验。

3.多元回归分析

以上的配对样本T检验表明,再公告能够降低高管的离职率。但是,由于导致高管离职行为的因素很多,为了进一步验证结论的准确性,利用模型(1)进行回归分析。表4是撤销后再公告与未再公告样本在再公告当年和第1年回归分析的结果。

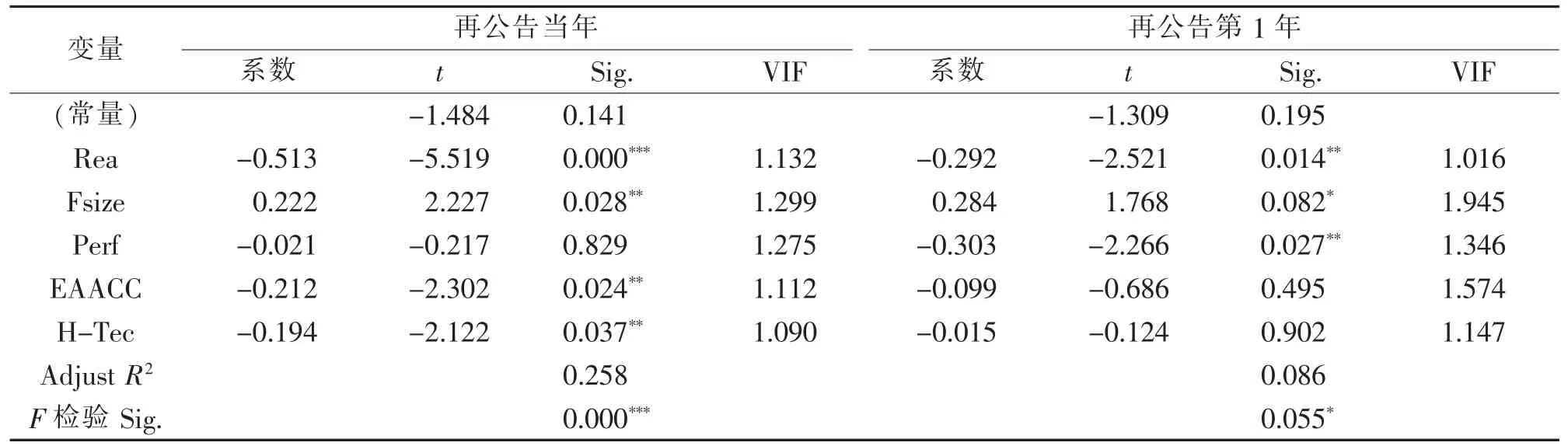

表4 撤销后再公告与未再公告样本高管离职率的回归结果

由回归结果可知,模型(1)通过了F检验,在再公告当年和再公告第1年分别在1%和10%的置信水平上显著,说明高管离职率与自变量以及控制变量之间存在着线性关系,并且由调整的R2可知,模型的拟合结果也较好,特别是再公告当年。表4同时给出了多重共线性检验的结果,各个变量的方差膨胀因子VIF均小于2,不存在多重共线性,模型拟合有效。

再公告的符号为负,并且在再公告当年和第1年分别在1%和5%的水平上显著,说明再公告对高管离职率有负向影响,即再公告能够降低高管的离职率,假设1得到进一步验证。

关于控制变量,再公告当年通过显著性检验的有公司规模、高管的平均现金薪酬水平和是否为高新技术企业;再公告第1年通过显著性检验的有公司规模与公司业绩,而且回归系数的正负均与之前的预测一致。

(二)未撤销再公告样本与只公告一次样本相比离职率的差异分析

对未撤销再公告样本与只公告一次样本的离职率的分析,本文是从高管、非高管以及全体激励对象3个方面展开的。同时由于样本量的限制,配对样本T检验研究再公告当年和第1年,多元回归分析只研究再公告当年。

1.描述性统计分析

表5是未撤销再公告样本和只公告一次样本的高管离职率、非高管离职率以及全体激励对象离职率的描述性统计分析。

表5 未撤销再公告样本和只公告一次样本的激励对象离职率的描述性统计分析

从表5可以看出,再公告当年和第1年,未撤销再公告样本高管的离职率分别为 0.42%、2.65%;而只公告一次样本高管的平均离职率远高于未撤销再公告样本,分别为4.42%、7.86%。同样非高管离职率及全体激励对象离职率也有类似的结果。这说明,再公告在一定程度上降低了激励对象的离职率,这种降低程度是否显著,需要进一步检验。

从表5中还可以看出,未撤销再公告样本在再公告当年和第1年非高管离职率 (分别为1.17%、3.17%)均高于高管的离职率(分别为 0.42%、2.65%)。可能是因为高管的职位会给员工带来更多的威望、声誉以及权力,从而在一定程度上降低高管离开公司寻求事业发展的动机;然而对于非高管而言,如果可以提高声望和级别,他们更可能会离开公司,寻求事业发展的机会。这种现象在公司普遍存在,与股权激励无关。

2.配对样本T检验

未撤销再公告样本与只公告一次样本高管离职率的配对样本T检验结果如表6所示。

表6 未撤销再公告样本与只公告一次样本激励对象离职率的配对样本T检验

由表6可知,在再公告当年和第1年,未撤销再公告样本的高管的离职率、非高管的离职率和全体激励对象离职率均显著低于只公告一次样本,表明再公告能够有效地降低激励对象的离职率,从而起到吸引保留人才的作用,即假设2、假设3、假设4通过了检验。

3.多元回归分析

以上的配对样本T检验表明,相对于只一次公告而言,再公告能够降低激励对象的离职率。为了进一步验证结论的准确性,利用模型(2)进行回归分析。表7是未撤销再公告样本与只公告一次样本在高管离职率、非高管离职率和全体激励对象离职率3个方面回归分析的结果。

由回归结果可知,模型(2)通过了方程显著性检验,说明激励对象的离职率与自变量以及控制变量之间存在着线性关系,由调整的R2可知,模型的拟合结果也较好,表中各个变量的方差膨胀因子VIF均小于2,各变量之间不存在多重共线性。

表7 未撤销再公告样本与只公告一次样本激励对象离职率的回归结果

未撤销再公告样本的回归系数显著为负,说明再公告能够有效地降低激励对象的离职率,从而起到吸引保留人才的作用。假设2、假设3以及假设4得到进一步验证。

对于控制变量,回归结果发现均没有通过显著性检验,而且公司业绩的回归系数与之前的预期相反。主要是因为该样本组中超过70%的企业来自中小板和创业板,这些企业一般处于快速成长期,负债较高,净资产偏低,净资产收益率较低。但是这类企业有广阔的发展前景,员工是不愿意离开企业的,从而出现业绩差的公司离职率低的情况。该样本组中关于高管离职率的回归分析中,高管平均薪酬水平的回归系数为正,可能是因为中小企业的高管更倾向于非现金薪酬例如股权等,他们更看重的是企业未来更高的收益。在非高管离职率与全体激励对象离职率的回归分析中,是否高新技术企业的回归系数为正,可能是由于在高新技术企业中核心技术和核心业务人员(非高管)是稀缺的,他们有更多的选择外部工作的机会,离职的可能性就会越大。

(三)稳健性检验

薪酬是影响员工主动离职的重要因素,Adams 和Ferreira(2007)在研究组织中的分配公平问题时强调员工不仅关心薪酬绝对量,而且关心薪酬相对量[23]。当员工认为其得到的薪酬不够公平,薪酬差距较大时,就会对工作产生不满,一个可能的后果就是离职。因此,薪酬差距可能会影响员工离职,从而影响上述实证结果的稳健性。为了检验本文结论的可靠性,用“薪酬差距”代替“现金薪酬水平”再次进行回归。本文采用非高管现金薪酬水平(NES)占高管现金薪酬水平(ES)的比率来衡量薪酬差距[18]。回归结果显示,再公告与离职率之间的关系仍显著且方向不变,其他控制变量的回归系数方向也基本未变。综上所述,稳健性检验的结果表明,之前的实证结果是有效的。

四、研究结论

本文运用配对样本T检验和多元回归模型从“再公告”视角来探究股权激励的保留人才效应,结论如下。

1.在再公告当年、第1年、第2年和第3年,撤销后再公告样本高管的离职率均显著低于未再公告样本,而且再公告当年和第1年,再公告与离职率之间显著负相关,说明再公告能够有效降低高管的离职率。

2.在再公告当年和第1年,未撤销再公告样本高管、非高管以及全体激励对象的离职率均显著低于只公告一次样本,而且再公告当年,再公告与离职率之间显著负相关,说明再公告能够有效降低激励对象的离职率。

本文结论对实施股权激励公司的启示是:当由于股价下跌导致股权激励方案失去价值时,公司应该选择撤销原有方案后再公告实施新的股权激励方案,以增强员工对公司的信心;在有可能的情况下,公司在实施一个股权激励方案的可以选择再公告,即连续实施多个股权激励方案,使员工对企业的发展建立起长久信心。以上做法都能够使企业利用股权激励机制达到吸引和保留人才的目的。

本文还存在一定的局限性。在我们所统计的时间段内再公告公司仅有83家,筛选后减少至79家,样本观察值数量较少;此外,未撤销再公告样本中再公告时间主要集中在2012年以后,对于离职情况的分析最长仅为2年。因此本文的样本观察值有限,一定程度上可能会影响分析结论。未来对这一问题的深入研究还需要构造更大规模的样本进行更长时间跨度的检验。

[1]Mehran H,Taggart R A,Yermack D.CEO ownership,leasing,and debt financing[J].Social Science Electronic Publishing,1999,28 (2):5-14.

[2]宗文龙,王玉涛,魏紫.股权激励能留住高管吗?基于中国证券市场的经验证据[J].会计研究,2003(9):58-63.

[3]Callaghan S R,Subramaniam C,Youngblood S A.Does option repricing retain executives and improve future performance?[R]. Working Paper.SSRN-id436964,2003.

[4]Chen M A.Executive option repricing,incentives,and retention[J].The Journal of Finance,2004,59(3):1167-1200.

[5]Subramanian N,Chakraborty A,Sheikh S.Repricing and executive turnover[J].The Financial Review,2007,42(1):121-141.

[6]Daily C M,Certo S T,Dalton D R.Executive stock option repricing:retention and performance reconsidered[J].California Management Review,2002,44(4):8-23.

[7]Chidambaran N K,Prabhala N R.Executive stock option repricing,internal governance mechanisms,and management turnover[J]. Journal of Financial Economics,2003,69(1):153-189.

[8]Lynch L J,Carter M E.The effect of stock option repricing on employee turnover[J].Journal of Accounting and Economics,2004,37 (1):91-112.

[9]Schultz T W.Investment in human capital[J].The American Economic Review,1961,51(1):1-17.

[10]Pierce J L,Rubenfeld S A,Morgan S.Employee ownership:a conceptual model of process and effects[J].Academy of Management Review,1991,16(1):121-144.

[11]Furby L.Understanding the psychology of possession and ownership:a personal memoir and an appraisal of our progress[J].Journal of Social Behavior and Personality,1991,6(6):457-463.

[12]RousseauDM,ShperlingZipi.Piecesoftheaction:ownershipandthechangingemploymentrelationship[J].Academy of Management Review,2003,28(4):553-570.

[13]窦胜功,张兰霞,卢纪华.组织行为学教程[M].北京:清华大学出版社,2005:153-161.

[14]Fritz Heider.The psychology of interpersonal relations[M].New York:Wiley,1958:192-240.

[15]Weiner B.Research on motivation in education[M].Orlando:Academic Press,1984:28-31.

[16]March J G,Simon H A.Organizations[M].New York:Wiley,1958.

[17]Price J L.Reflections on the determinants of voluntary turnover[J].Journal of International Manpower,2001,22(7):600-624.

[18]步丹璐,白晓丹.员工薪酬、薪酬差距和员工离职[J].中国经济问题,2013(1):100-108.

[19]Warner J B,Watts R L,Wruck K H.Stock prices and top management changes[J].Journal of Financial Economics,1988(20):461-492.

[20]Denis D J,Sarin A.Ownership and board structures in publicly traded corporations[J].Journal of Financial Economic,1999,52 (2):187-223.

[21]曹廷求,张光利.上市公司高管辞职的动机和效果检验[J].经济研究,2012(6):73-87.

[22]James D R,Soref M.Profit constraints on managerial autonomy:managerial theory and the unmaking of the corporation president[J].American Sociological Review,1981,46(1):1-18.

[23]Adams R B,Ferreira D.A theory of friendly boards[J].Journal of Finance,2007,62(1):217-250.

Are Equity Compensations Able to Retain Talented Employees?—From the Perspective of Reannouncing Equity Incentives

XIAO Shufang,FU Wei

(School of Management and Economics,Beijing Institute of Technology,Beijing 100081,China)

In this paper,we selected the companies that had announced and implemented an equity compensation plan during the period from January 1st,2006 to December 31th,2013.We used paired samples T test and multiple linear regression method to explore the effects of equity compensation on retention of talented employees.The results are as follows:When the stock price falls down,equity incentive plan might lose value,the executives’turnover is significantly reduced in the companies revoking and then re-announcing an equity incentive plan,compared with the companies revoking and then not re-announcing an equity incentive plan.Faced with an increasingly competitive labor market of core talents,compared with the companies that announce an equity incentive plan only once,the companies that announce twice or more can effectively reduce the executives’turnover,non-executives turnover and the total incentives turnover.In short,equity incentives can effectively reduce employees’turnover and achieve the purpose of retaining talented employees.

equity incentives;reannouncing;retaining talented employees;turnover

F270.7

A

1009-3370(2016)01-0073-09

10.15918/j.jbitss1009-3370.2016.0110

[责任编辑:宋宏]

2015-03-19

国家自然科学基金资助项目(71172171,71372015)

肖淑芳(1957—),女,博士,教授、博士生导师,E-mail:xiaoshufangblg@sina.com