没有粉丝经济,移动电竞的商业逻辑在哪里?

2016-09-28

李楷平

前端弱化,后端强化

和端游、主机等平台电竞相比,移动电竞的最大标签是“全民化”。

在2016年DCC中国数字产业峰会的“移动电竞”论坛上,腾讯增值产品部总经理刘宪凯曾表示“移动电竞呈现全民化趋势”。

所谓的“全民化”,包含了两层意思:在前端的明星、竞技等元素弱化了,而后端的玩家群体、参赛广泛度却提升了。

首先,移动电竞“竞技”的味道淡了,大牌明星存在感弱化,普通玩家存在感提升。

因为设备的限制,移动电竞注定了不能像端游那样,在小小的手机上做出多么精妙的操作。再说训练,传统端游电竞选手一天训练十几个小时很常见。而对移动电竞选手来说,连续十几个小时盯着五寸见方的小手机屏幕,眼睛的疲劳度是不可想象的。加上手机游戏的要素简单,单局时间短,所以手游电竞选手的提升空间很有限。

由于以上因素,导致移动电竞顶尖玩家与普通玩家水平差距不会那么悬殊。

在传统LOL、DOTA2项目中,职业战队和职业选手占据金字塔顶端,接受普通玩家的顶礼膜拜,因为他们的实力确实让一般人望洋兴叹。以xiao8、Maybe、Uzi、厂长等人为代表,电竞明星的粉丝和人气几乎可以与娱乐明星相媲美。而在移动电竞中,我们却很少听说哪一位选手是高高在上的王者。尽管TGA、CMEG、QGC等移动电竞赛事平台提供了舞台,但从舞台上杀出来的“大神”仍然凤毛麟角。

明星的缺乏,意味着一件事:普通玩家获得冠军的概率也变大了。这是“全民化”的第一个角度。

第二,移动电竞覆盖人群比端游电竞更广。

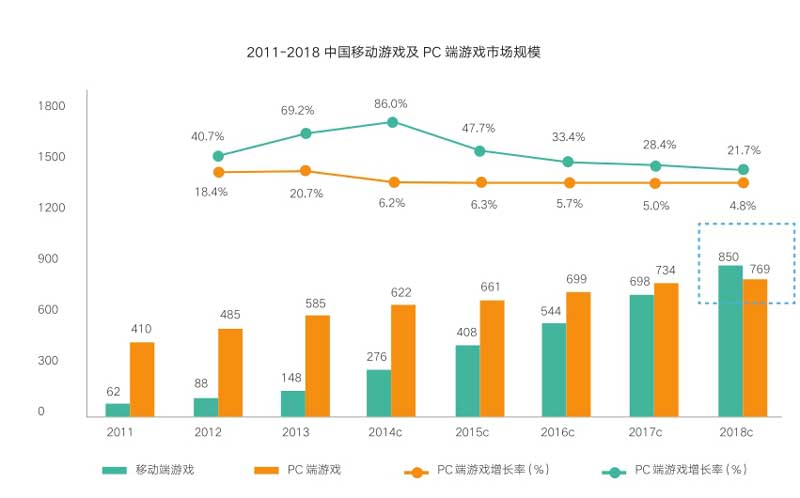

移动电竞参与门槛低,只要有一部智能手机就可以参与。相比LOL和DOTA2等项目,要参与,首先得有一套性能还不错的电脑(包括鼠标键盘)。目前中国能用电脑接入互联网的网民为6.88亿,而手机拥有人口将近13亿,其中智能手机10.6亿。显而易见,移动电竞比端游电竞拥有更大的群众基础。

根据中国音数协游戏工委(GPC),伽马数据(CNG中新游戏研究)联合发布的《2015年中国移动电子竞技游戏发展趋势报告》显示,国内移动游戏玩家数目达到约4.55亿,其中移动电子竞技玩家总数达到1.96亿。相比之下,艾瑞咨询的调查数据显示,传统电竞游戏的玩家仍然保持在1.7亿,增长后劲明显不足。移动电竞的玩家群体已经超越传统端游电竞,而且按照两位数的百分比增长,很快会将后者越抛越远。

除了覆盖人群,在参赛门槛上,移动电竞也明显低于端游电竞。

要参加比赛,除了装备因素,还需要考虑到时间因素。LOL和DOTA2一场比赛动辄一个小时,加上训练时间,普通人的训练量与职业选手差距太大,去参赛就找罪受。而移动电竞的时间一般都很短,普通人参与的概率更大。

用参与度高,来弥补竞技高度本身不够的问题,这是目前几乎所有移动电竞赛事宣称的发展路线。

全民化的赚钱困境

移动电竞的全民化,意味着上层的赛事、明星、竞技被弱化,这一端的赚钱能力远不能与传统端游电竞相比。

经过数年发展,以DOTA2和LOL为代表的传统电竞,已涌现出一大批人气很高的俱乐部和明星。他们具备了强大的自我造血能力,收入较高的堪比娱乐明星。Burning、Zhou、若风这类成名选手,签约直播平台至少数百万身价,开淘宝店收入更高。iG、EDG这类顶尖俱乐部,其赞助商掏出来的赞助费用也不下于数百万。

这表明,传统电竞已经进入粉丝经济的时代。粉丝们愿意为明星消费,使得围绕明星建立的俱乐部、直播平台、经纪公司、媒体等产业链能形成闭环,有效运转起来。

而移动电竞暂时还达不到这种境界。

《王者荣耀》火,那么你听说过哪位明星?他们的知名度比诺言、uzi、Maybe如何?《皇室战争》很火,那为何它的全明星赛会邀请那么多LOL明星参加?移动电竞赛事很多,《王者荣耀》甚至已经出现职业战队,但你听说过哪个冠军队伍能年入数百万?

目前,移动电竞还谈不上粉丝经济,仍停留在用户经济的阶段。简单说,移动电竞只能通过游戏运营赚用户的钱,然后用其中的一部分办比赛回馈用户。

那么在这个流程中,“电竞”的概念能起到什么作用呢?

一方面,“电竞”是最近几年最火的爆点,向它靠拢能强化品牌效果,有利于对用户的第一波宣传。另一方面,竞技模式能让用户在游戏中获得比赛胜利的心理快感,提升用户粘性。

相关市场数据证明了这一点。据调查,过去两年用户玩手机的时长明显提升,而且有超过40%的用户偏好策略、动作、对抗等竞技游戏。整个2015年,移动电竞游戏的30日留存率几乎是普通手游的两倍。

在这里电竞的概念和比赛更像是一场营销秀,其目的并非单纯为了竞技和荣耀,而是提升知名度、扩展玩家数量、延长产品周期。

营销从来只是手段,而不是目的。如果比赛是一种厂商行为,而并非用户群体扩展到一定程度后衍生出来的自然需求,那它的发展将会分外困难。

所以我们也看到,移动电竞赛事很难像端游电竞那么声势浩大。CMEG如此大规模的移动电竞赛事,冠军奖金有25万,总奖金500万。相比WCA宣称一亿奖金,TI的近两千万美元,低了一个数量级。

当移动电竞概念被重视后,还出现了一个尴尬的悖论。

非电竞手游中,人民币玩家与非人民币玩家的差距很大,这样才能鼓励人民币玩家在游戏中消费更多的钱。因为游戏本质上提供的是服务,免费玩家只是围观群众,花了钱的顾客才是上帝。服务好上帝,才能赚到钱。

但电竞手游提供的是PK平台,如果仍然保持非电竞手游的特性,则与竞技的公平性相冲突。

怎么办?

要想继续乘坐“竞技”这辆顺风车,就只有尽量削减人民币玩家的优势。LOL在这方面做了示范:竞技免费,皮肤不免费。目前大多数电竞手游也是类似套路。

当然它们也会小心翼翼、绞尽脑汁地维护人民币玩家的利益。比如某些手游,理论上免费玩家积累游戏金币可以解锁任何皮肤,但这也许要花费几万小时的游戏时间。反之,只要花钱,你就可以提前享受所有皮肤。

但不管怎么说,手游一旦“竞技化”,必然要去掉很多付费点。别的游戏花钱攻击能上一万,《王者荣耀》花再多钱攻击力也上不了一万,这就是差别。实际上现在不少打着“电竞”旗号的手游,其付费用户扔能获得竞技上的优势,只不过不像非电竞手游那么明目张胆而已。

总的来看,电竞手游的收入仍是移动电竞行业收入的根基。而产业链上赛事、明星等环节的自我造血能力则有待开发。

待开发的移动电竞人气

尽管缺乏明星,但移动电竞项目用户带来的人气不可低估。据腾讯的数据,《王者荣耀》注册用户已经突破1亿,日活跃用户突破3000万。如此庞大的用户群体形成关注度,也足以造就一个值得开发的市场。

首当其冲的是直播平台。

目前,全国最大直播平台斗鱼TV上,已经开设了皇室战争、王者荣耀、球球大作战等13个手游项目,直播间的数量已经过百。其中《王者荣耀》直播间人气最高能达到数万,也算是二线项目中表现不错的了。

熊猫TV等直播平台也设立了手游直播间,算不上头部流量,但也能带来稳定的用户关注度。

对直播平台来说,流量是生死线。移动电竞直播间能带来宝贵的流量,而且这种流量性价比很高,因为人气都随游戏而来。大神玩家的不可替代性不像LOL、DOTA2那么强,直播平台不必担心挖角和烧钱大战。经常听到某DOTA、LOL或炉石大神被几百万天价签约直播平台,但在移动电竞项目从未听过相似新闻。

第二个值得尝试的是赛事平台。

“全民电竞”是移动电竞的特色,其赛事体系自然也不宜像TI那样精英化。移动电竞赛事需要下沉民间,激发普通玩家的参赛热情,这样才能充分发挥移动电竞门槛低、自由灵活的优势,同时避免缺乏明星、游戏寿命短的缺点。

对投资者而言,移动电竞赛事的着手点不是游戏项目,也不是俱乐部或选手,而是赛事平台。

赛事平台可以聚合资源和用户,形成独特的IP。品牌建立以后,对产业链上端,它们可以建立电竞手游准入制度,用厂商的资源降低办赛成本。对产业链下端,它们则可以利用人气做好商务开发,扩展收入。

这也是当前移动电竞争抢最为激烈的领域。

2016年3月19日,体育总局信息中心宣布,正式成立中国移动电子竞技产业联盟,而腾讯、畅游、巨人为首的数十家企业成为联盟首批成员。随之而来的是CMEG大赛,7月底年度决赛在贵阳市举行,同期举办的还有中国移动电子竞技高峰论坛,赚尽眼球。

2015年年底,王思聪联合昆仑万维、完美世界等厂商,以及360、百度、小米等渠道商成立了中国移动电竞联盟。同时加入该联盟的还包括了熊猫TV、网鱼网咖、中国电子竞技俱乐部联盟等电竞相关企业。2016年6月,王校长联盟旗下的HPL赛事开打,由英雄互娱承办。

无论是HPL还是CMEG,其主要目标都是建设赛事本身的品牌,游戏项目和参赛选手都已不再重要。

《皇室战争》人气下降了?

不要紧,有《王者荣耀》来补。

参赛选手没名气?

不是什么大事。我不需要明星,只要你认我这个赛事的品牌,就能来参赛。就是要“全民化”,就是要全民参与,平常练习的少也能参赛,也有可能拿好成绩。赛事的终极目的不是捧出移动电竞的Sky或 BurNIng,而是让更多更多人参与和关注赛事。

不管是直播平台还是赛事平台,目前都不能直接带来现金流。它们只能带来关注度,然后通过其他方式将关注度来变现。至于如何将关注度变现,这就是各显神通的事情了。这也是大家都在摸索的方向。

赛事挣钱模式有待开发

HPL的举办者英雄互娱,是移动电竞概念热炒的受益者之一。2015年以来,他们接受了多轮投资。入股的行业大佬包括王思聪、红杉资本创始合伙人沈南鹏、真格基金创始人徐小平、畅游云端创始人冉曦、著名娱乐大咖华谊兄弟、分众传媒等。

尽管英雄互娱大受资本市场热捧,但与此同时,HPL却是个赔钱的买卖。

按照英雄互娱的说法,HPL奖金不低,仅一次上海赛冠军奖金就是20万元,而2015年度总决赛奖金则是10公斤黄金(约300万元人民币)。

如此高昂的办赛成本,如何盈利呢?

英雄互娱CEO应书岭认为:赛事的盈利跟所有体育都是一样的,来源于赞助、广告、视频版权的销售还有门票和衍生品。

但从电子竞技的历史经验看,赞助、广告、版权、门票这些在传统体育司空见惯的赛事变现方式并不容易实现。不要说移动电竞,即便是传统电竞,也并非所有比赛都能赚钱。日前某综合电竞赛事在北京鸟巢打决赛,事先高估了鸟巢体育场的魅力,将门票价格定为500元,最后根本卖不出去。比赛当日,黄牛票售价只有几十元。竞技性和观赏性相当强的端游也不过如此,移动电竞赛事消费能指望的上吗?何况移动电竞玩家的现场观赛欲望未必比的上端游。我亲身经历的某移动电竞大赛,除了第一天开幕式有很多人之外,其他几天赛场观众上座率不到10%。

应书岭也认为,HPL暂时还不能考虑商业化。

——不考虑商业化,那就只能继续烧钱,维持住赛事的影响力,“赔本赚吆喝”了。

烧钱不一定意味着失败。

互联网逻辑是“得用户者得天下”,只要移动电竞赛事能吸引到足够的用户数量,就有可能进行资本运作来对冲烧钱的成本。从2015年到现在,英雄互娱一直在进行资本扩张。2015年底,据北京商报透露,其账面资产只有1193万元,但估值却高达95亿。最近入股的华谊兄弟公司,一下子就投入了19亿元。而国家体育总局主导的CMEG,其承办者大唐电信专门为其设立的子公司“天天电竞”,日前也完成了9000万元的A轮融资,投资人包括娱乐明星白百合和体育明星徐云龙。

眼花缭乱的资本技巧过后,移动电竞赛事仍需要面对盈利难题。资本青睐移动电竞,看中的是其未来的盈利潜力。华谊兄弟以19亿元入股英雄互娱时,英雄互娱承诺在未来三年内必须盈利不低于18.2亿元。这是一个巨大的压力,他们必须尽快为移动电竞找出更多可行的盈利模式。

未来的路,还在摸索中

“操作体验差、技巧性欠缺、观赏性不足”,这是移动电竞赛事的痛点。移动电竞赛事更像是一场娱乐化的聚会,观众过来并非为了向冠军顶礼膜拜,而是通过现场观看体会参与的快乐。

我认为,这将不可避免地让移动电竞走向与传统电竞赛事不同的路。

首先,进一步深化赛事平台的渠道作用。

CMEG、HPL,包括腾讯自己旗下的QGC,都走的是赛事平台品牌化路线。未来它们完全能进一步明确其“分发渠道”的角色,更好地从电竞手游用户收入中分一杯羹。手游的收费链条为“游戏厂商-渠道-用户”,渠道上游是游戏厂商,下游是用户。赛事平台如果能建设好与游戏厂商、用户的接口,就能把凝聚的用户引流到游戏厂商,然后从游戏厂商那里获得收入分成。

这有点类似F1赛车。赛车是厂商的,选手是车队的,规则是国际汽联的,但F1这个赛事品牌却是推广人伯尼?埃克莱斯通的。品牌属于推广人,因此国际汽联也不得不把F1赛事的收入分一部分给他。

在这方面,王思聪早已布局多时。

他的产业布局中,除了HPL还有移动电竞联盟。王校长的野心是抓住整个移动电竞产业的咽喉,利用手上的既有资源打通上下游。这样既降低了赛事成本,也可以把赛事积聚的人气引流到移动电竞的渠道上去。

其次,等待一款划时代的电竞作品。

坦白说,现在的移动电竞产品,其内涵、竞技性、观赏性与端游产品都差的太远。如果有朝一日出现一款竞技性和观赏性足够的竞技手游,就可以用传统电竞的模式去运营它。围绕产品建立一个包含俱乐部、明星、直播平台、经纪公司、媒体等元素的产业链。

听起来很美,但它可能需要等待很长时间。尤其要等到硬件技术出现足够重大的突破,比如VR、AR、MR,以及传闻将在2020年上线的5G移动网络。

最后一点就与竞技没有太大关系了。

现在是一个全民争抢IP的时代,移动电竞也可以做成IP,开发泛娱乐的前景。实际上目前很多电竞手游正是根据其他领域IP制作的。二次元、动漫、电影、文学,都有可能与移动电竞牵起手来。

尤其是其他文化产品改编游戏,手游应该是第一选项。和端游相比,它成本低、周期快,能在文化产品热潮还没冷的时候趁热打铁。

总体来看,移动电竞现在处在过渡期,远谈不上成熟。稀缺的赢利点,与猛烈的资本涌入形成了巨大的反差。尽管大家都相信移动电竞未来会形成盈利的闭环,但很多看起来有希望的赢利点似乎还没有到合适的时间去引爆。先知先觉的资本已经开始跑马圈地,但未来的移动电竞产业发展是否能如他们所愿?只有靠时间去证明了。