银行业市场化进程中城商行的发展潜力

2016-09-28王春蕊

王春蕊

(河北省社会科学院 农村经济研究所,河北 石家庄 050051)

银行业市场化进程中城商行的发展潜力

王春蕊

(河北省社会科学院 农村经济研究所,河北 石家庄050051)

城市商业银行作为我国银行业体系中最凸显的力量,在服务区域经济发展中发挥着重要作用。从微观层面选取评价指标,对近年来我国城商行参与市场化竞争状况进行分析。结果显示,相比大型商业银行、股份制商业银行和农商行,城商行在存贷款利率水平、资产增速与资产结构以及盈利能力方面具有明显优势,综合实力位居第一。面对当前日益复杂的经济金融环境,城商行应主动适应新形势,以思路创新促进发展模式转型。

银行业市场化;城商行;竞争力;发展潜力

近年来,随着经济环境的深刻变化和金融行业竞争的日趋激烈,我国金融市场化进程加快,对金融改革提出了新要求。2012年央行以两次降息为契机,扩大了存贷利率浮动区间,允许商业银行存款利率不同。2013年7月,央行开始全面取消了金融机构贷款利率管制,同年12月《同业存单管理暂行办法》实施规定,同业存单的发行利率、发行价格等以市场化方式确定。自2014年11月22日起,央行将金融机构存款利率浮动区间的上限由存款基准利率的1.1倍调整为1.2倍。2015年5月,央行再次将存款利率上浮区间扩大至1.5倍。同年6月,央行有针对性地对金融机构实施定向降准,下调金融机构人民币贷款和存款基准利率,以综合运用利率、存款准备金等多种工具组合,促进结构调整,保持流动性合理充裕,引导市场利率适当下行,降低社会融资成本,支持实体经济发展。这标志着我国银行业市场化进入了加速期。

作为我国银行业体系的重要力量,城市商业银行(简称“城商行”)围绕服务区域经济发展,积极推进跨区域经营、引入战略投资者、公开上市等系列重大举措[1],使其快速成长壮大,成为我国金融领域

理论和实践创新的热点。尤其是经历近几年的异地分行快速发展,城商行对区域经济影响日益显著,已成为我国银行业体系中一支生力军。据2014年中国银行业年报显示,截至2014年末,我国各类商业银行中,城商行资产余额增幅为19.1%,位居第二,增长最快的是农村商业银行,增幅35.3%(主要原因是部分农村信用社和农村合作银行改制为农村商业银行)*中国银行业运行报告(2014年度),中国银行业监督管理委员会。。然而,在经济整体形势低迷和银行业市场化加速的双重驱动下,城商行应如何转型发展,充分发挥其服务区域经济发展的优势和潜力,这不仅关乎城商行未来的发展方向,也是当前学术界需要深入探讨的重要问题。因此,选取相关指标,分析城商行的发展潜力,对优结构提质量,促进城商行发展壮大具有重要的理论和现实意义。

一、银行业市场化内涵及表现形式

银行业市场化的实质是逐步发挥市场机制在金融资源流动配置中的决定作用,通过发挥市场决定价格的机制,促进存款资源、贷款资源、同业资源的合理流动配置,降低资金流动成本,实现效率最大化。可以说,银行业市场化是一项集管理政策、发展模式、资本实力和经营绩效等宏观、微观相统一的系统性工程。银行业市场化的推进必然带动一系列“体制机制改革”,在某一阶段会凸显在某些方面,比如政府参与银行经济活动比重减少、金融资源流动配置方式的变化以及金融市场的国际化发展等宏观领域,同时更直观地表现在银行间的利率水平、资产规模和结构、盈利能力等微观层面。为了简洁、直观、客观评价某一金融机构市场化程度,综合考虑数据的可获性和指标的代表性,本研究主要从微观层面选取衡量指标。

一是利率水平。利率作为资金价格的表现形态,市场化条件下由供需关系决定。理论上讲,企业对自身产品和服务的自主定价是反映市场经济中企业自主经营权的一个重要标志[2]。对银行等金融机构而言,利率市场化直观表现为存贷款利率水平,也体现出银行在竞争性市场中的自主定价权。除个别政策性金融机构外,目前我国金融机构基本按照企业机制运行。因此,利率水平是衡量金融机构市场化程度的主要指标。

二是资产质量。同业资产占比是反映银行业市场化程度的资本指标之一。目前,我国银行间同业利率已完全市场化,所有资金利率都是相互间报价,供给需求决定利率水平。尤其是银行间同业业务作为近年来兴起的一项新业务,在银行贷款规模、信贷比等受限条件下备受青睐[3]。如,为了应对日益激烈的市场竞争,兴业银行、民生银行等多家金融机构成立了专门的金融同业部,作为同业客户的统一管理部门。截至2014年末,民生银行同业负债规模逾9 500亿元,同业资产规模逾9 000亿元,在股份制商业银行中排名第二,同业客户2 000多家*同业资产逼近万亿 民生银行“牵手”14家农信社,http://www.yicai.com/news/2015/05/4615667.html。。银行的资产规模和增速既能反映其参与市场化竞争的能力,也能够体现银行参与市场化竞争的结果。银行业市场化进程中,某一金融机构的资产规模越大、增速越快,表明适应市场化的能力越强,反之亦然。不良贷款率是评价金融机构信贷资产安全状况的重要指标,不良贷款率低,说明银行信贷资产质量状况优。

三是盈利能力。盈利能力是指银行(企业)获取利润的能力,也是反映银行等金融机构参与市场化竞争的结果性指标。从经营性指标看,税后利润和平均资产净收益率能直观体现银行金融机构的盈利能力。在经济增速放缓,民营银行扩大市场参与主体以及金融脱媒趋势深化的背景下,银行等金融机构的发展空间受到挤压,盈利空间相应收窄。尤其是对于作为中小银行的城商行而言,不断创新发展空间和利润增长点,保持持续稳定的盈利性是提高其市场竞争力的关键。

此外,除了这些可量化指标外,金融机构的发展模式、组织运行体系等也是反映金融机构市场化程度的指标。从市场化趋势看,银行业发展模式的差异化是市场化的必然趋势,也是激发我国银行业市场活力和提升竞争力的重要途径。随着以云计算、大数据、信息技术等为代表的新一代互联网技术的迅速崛起,各种线上融资、第三方支付等移动金融业务蓬勃发展,促使传统金融领域发生新变化,也对城商行的发展形成新挑战。

二、城商行参与银行业市场竞争的优势分析

从银行业市场主体看,大型商业银行、股份制商业银行、城商行和农商行(农合行、农信社)四大类金融机构是我国银行业市场化最主要参与者,外资银行、非银行金融机构以及村镇银行等金融机构是银行业市场的重要构成。由于政策性银行计划性较强,外资银行、非银行金融机构、新型农村金融机构等市场份额小等原因,对银行业市场化影响程度相对较低,不作重点考虑。相关数据表明,城商行在市场化进程中表现出旺盛的生命力。

(一)城商行保持着较高的存款挂牌利率

随着我国利率市场化改革的加快推进,存款利率逐步放开,进一步提高了金融机构自主定价空间。金融机构存款执行利率越高,说明越愿意接受存款利率市场化。从各类金融机构网站公布的一年期定期储蓄存款、一年期定期对公存款挂牌利率看(表1),农商行(农合行、农信社)平均利率最高,分别为3.02%、2.93%;其次为城商行,分别为2.99%、2.92%;再次为股份制商业银行,分别为2.72%、2.70%;最低为大型商业银行,分别为2.51%、2.51%。城商行的一年期定期储蓄存款利率和一年期对公存款利率仅低于农商行0.03和0.01个百分点,高于股份制商业银行0.27和0.22个百分点,高于大型商业银行0.48和0.41个百分点。城商行此项指标排名第二,表明其更能主动顺应利率市场化趋势。

表1 银行业金融机构一年期存款平均利率情况

资料来源:各金融机构网站。

(二)城商行保持着较高的贷款利率

发达国家的实践表明,利率市场化会带来商业银行净息差的收窄,但也会出现存款利率、贷款利率同时上升的局面,贷款利率不降反升。自2013年7月20日,我国全面放开了金融机构贷款利率管制,由金融机构根据商业原则自主确定贷款利率水平,这表明金融机构贷款利率越高,越能适应市场化竞争环境。

从国内各金融机构年报中公布的贷款平均利率看(表2),52家城商行平均利率最高,为8.02%;其次为28家农商行(农合行、农信社),为7.76%;再次为12家股份制商业银行,为6.74%;最低为5家大型商业银行,为5.83%。城商行主要服务中小企业和民营企业,贷款定价权较强,平均利率较高。大型商业银行主要服务大中型企业,特别是大型国有企业,贷款定价权相对较弱,平均利率较低。贷款利率越高,金融机构越能承受存款利率提高带来的成本压力。此项指标城商行排名第一,表明城商行更能适应市场化进程。

表2 银行业金融机构贷款平均利率情况

资料来源:各金融机构年报。

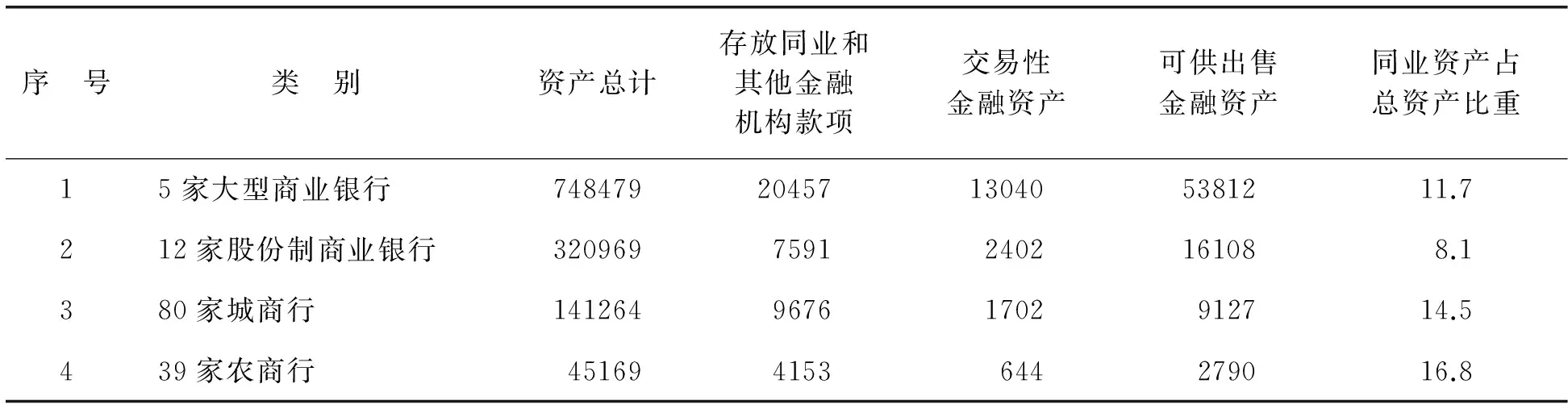

(三)城商行同业业务持续创新

根据微信公众号交易圈公布的2014年国内146家银行资产排名及同业情况,剔除不参与比较的10家政策性银行、外资银行和村镇银行,梳理出4类金融机构同业资产占比情况。从表3可以看出,39家农商行、80家城商行同业资产占总资产的比重较高,分别为16.8%、14.5%;5家大型商业银行、12家股份制商业银行同业资产比重较低,分别为11.7%、8.1%。此项指标城商行排名第二。

表3 同业资产占总资产比重 单位:亿元;%

资料来源: 微信公众号交易圈。

(四)城商行保持了较高的资产增速

存款利率、贷款利率、同业资本占比等指标主要反映各类金融机构参与市场化的过程,资产增速、资产安全状况和盈利能力则是从效益方面体现其参与市场化竞争的结果。

从资产增速看,根据银监会年报披露数据分析(表4),城商行近5年和10年资产平均增速最高,分别为29.7%、26.4%;其次为股份制商业银行,分别为25.0%、24.7%;再次为农商行(农合行、农信社),分别为20.8%、21.2%;最低为大型商业银行,分别为15.0%、15.1%。在银行业市场化进程中,城商行资产规模不断壮大,增速较快,发展势头强劲。

表4 银行业金融机构总资产情况 单位:亿元

资料来源:银监会2013年报。

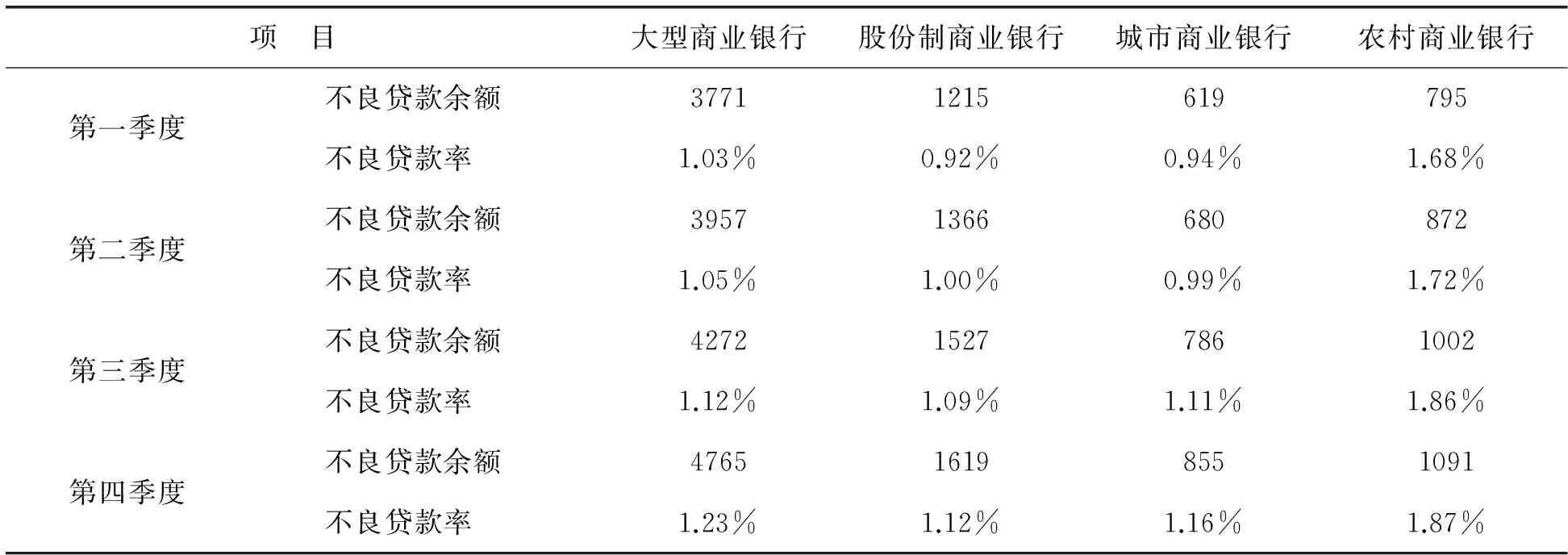

(五)城商行资产质量持续向好

据银监会发布的《中国银行业运行报告(2014年度)》显示,受经济增速放缓,产业结构调整等多种因素影响,各银行机构不良贷款余额不断增加,不良贷款率相应上升。2014年四个季度城商行不良贷款余额分别为619亿元、680亿元、7 786亿元和855亿元,不良贷款率分别为0.94%、0.99%、1.11%和1.16%,低于国有大行和农村商业银行不良率水平,但稍高于股份制商业银行。由此可见,尽管城商行的不良贷款率较之前有所提高,但相比其他金融机构不良率水平控制相对较好。

表5 2014年末各银行机构不良贷款情况 单位:亿元

(六)城商行保持着较强的盈利能力

从税后利润增速看(表6),根据银监会年报披露数据分析,农商行(农合行、农信社)近6年税后利润增速最高,为37.5%;其次为城商行37.0%,与农商行仅差0.5个百分点;再次为股份制商业银行31.7%;最低为大型商业银行22.6%。从动态发展趋势看,各金融机构6年和5年的税后利润平均增幅1个百分点。其中,城商行税后利润平均增幅4.9个百分点,涨幅最高;其次为大型商业银行,平均增幅3.8个百分点;再次为股份制商业银行,平均增幅3.2个百分点;农商行税后利润则呈下滑趋势,平均降低了0.2个百分点。可见,城商行参与市场化的竞争能力较强。

表6 银行业金融机构税后利润情况 单位:亿元

资料来源:银监会2013年报。

从平均净资产收益率看(表7),已公布年报数据的83家城商行平均净资产收益率最高,为18.71%;其次是12家股份制商业银行,平均净资产收益率18.48%,再次为5家大型商业银行,平均净资产收益率18.28%;最低为49家农商行(农合行、农信社),平均净资产收益率15.58%。税后利润增速越快,净资产收益率越高,说明银行盈利能力越强,越具有竞争优势。城商行此项指标排名第一,表明城商行具有较强的资金增值能力,能更好地满足市场化需求。

表7 银行业金融机构平均净资产收益率情况

资料来源:各金融机构年报。

表8 银行业金融机构市场化综合指标排名

综上所述,7项市场化指标中(表8),城商行3项指标排名第一,分别是贷款平均利率、资产平均增速和平均净资产收益率;4项市场化指标排名第二,分别是存款挂牌利率、同业资产占比、税后利润平均增速和不良贷款率;综合指标排名第一。综合实力是反映金融机构参与市场化竞争整体状况的外显性指标,也是金融机构获得市场资源和占领市场地位的关键。从上述分析看,在银行业市场化浪潮中,城商行具有明显的竞争优势和可持续发展能力,成为银行业市场化的重要引擎。

三、银行业市场化进程中城商行发展面临的问题

随着国内经济进入从高速增长向中高速增长的新常态,城商行快速扩张所依赖的宏观经济环境发生了很大变化,外加银行业市场化的加快推进,金融监管更加严格,城商行发展面临着诸多挑战。

(一)资本市场快速发展,对以银行为中介机构的间接融资模式形成压力

近年来,随着经济形势趋好,城商行规模不断扩大,整体来看其扩张遵循着“物理网点及人员扩张—资产规模快速增长—盈利水平持续提升—补充资本—物理网点及人员再扩张—资产规模再扩大……”的传统路径[4]。然而,城商行在规模扩张过程中也产生了结构性失衡问题。从存款结构看,据统计,截至2013年末国内银行业金融机构储蓄存款占到44.6%,我国城商行储蓄存款占比仅29.24%,低于银行业金融机构存款储蓄率平均水平。从负债结构看,2009-2013年,国内城商行同业负债年复合增长率59.15%,而同期存款年复合增长率仅22.61%[5],城商行同业负债占比较高,负债结构不合理。可见,资本市场快速发展背景下,城商行依靠传统间接融资受到挤压,解决结构性失衡问题将是城商行未来发展面临的重要问题之一。

(二)利率市场化改革加速,对城商行既有盈利模式产生冲击

随着利率市场化改革进程的加快,银行之间同业竞争加剧。尤其是自2013年开始,我国金融机构贷款利率管制全面放开,金融机构在存贷款利率浮动方面拥有更多自主权。监管层也将对银行金融机构规模增长采取更严格的资本约束,加之外部经济形势的整体低迷,城商行由近10年来的高增长、高利润发展态势进入低速、低利润增长阶段。如果仅凭传统的价格手段竞争,则会带来净利差水平收窄,降低盈利水平,这就要求城商行转变传统的价格被动式经营管理模式,不断创新金融产品、拓展服务业务,更好地适应利率市场化进程。

(三)互联网金融的快速发展,使城商行传统业务面临分流

利率市场化加剧金融脱媒进程,城商行传统业务面临分流。近年来,随着互联网技术的广泛推行,各种P2P信贷业务、余额宝、第三方支付等网络金融平台快速兴起,为人们进行金融消费提供了便捷途径。与此同时,互联网金融的快速发展改变了现有的市场格局,各种“互联网+金融”的有机结合衍生出的新金融业态和新金融商业模式不断涌现,挑战着城商行传统模式。如果仅依靠传统物理网点扩大经营,势必会流失部分网络金融客户,这就要求城商行适应金融市场新形势,不断转变观念,创新发展思路,积极主动开展产品和盈利模式创新和转型。

四、加快城商行创新发展的建议

城商行已成为我国银行业市场化的重要推动力量,但新的金融市场又对城商行发展产生一定影响。新形势下,城商行应主动适应经济形势、金融环境和金融技术变化,充分利用金融改革的有利契机,不断创新管理和服务机制,释放更多的改革红利,惠及更多社会群体。

(一)国家层面,应将城商行作为金融体制机制改革的战略突破口

金融市场化进程中,城商行不断探索创新我国金融领域的各项改革,取得了明显成效,不仅实现了自身的发展壮大,也为其他金融机构改革提供了有益经验。可以说,城商行的发展犹如20世纪90年代我国乡镇企业的异军突起,已成为我国银行业中数量最多的群体。相比其他金融机构,城商行作为服务地方经济的中小金融机构,具有创新能力强,机制灵活的特点,在市场化进程中具有明显优势。因此,国家应高度重视城商行发展,将城商行作为我国金融制度改革的先行者,在利率市场化、金融产品创新、新技术应用等领域先行先试,总结有益经验,逐渐推广,将金融创新沉淀为城商行的核心企业文化,促进城商行发展壮大,服务更多的小微群体。

(二)操作层面,应积极鼓励城商行进行市场化领域的改革创新

政府应鼓励城商行在银行业市场化进程中勇于尝试创新,使创新的思想在城商行落地生根。一是利率市场化改革方面,应赋予城商行更多的自主定价空间。比如,在存款利率方面,鼓励城商行在现有基准利率上浮1.5倍的基础实现一浮到底,赋予其更大的自主定价空间。二是国家出台的金融新政应重点向城商行倾斜。如银监会发行的大额可转让存单,监管部门仅对部分银行开放政策试点。大额可转让存单具有较强的流动性和较高的利率,是银行等金融机构参与利率市场化的重要工具,应重点将城商行纳入试点范围,不仅有利于拓展城商行系统功能延伸性,也有利于提高其市场化竞争能力。

(三)发展层面,城商行应不断提升自身综合实力和竞争力

近年来,社会融资结构多元化的趋势已经开始显现,银行信贷在社会融资总额中的占比呈现逐渐下降趋势。与此同时,受经济增速放缓影响,我国实体经济信贷需求走低,直接导致银行信贷投放节奏放缓。在经济增速趋缓的环境下,信贷投放不足给城商行带来了一定的经营压力。因此,一方面,城商行应进一步优化信贷资产结构、股权结构,提高资产结构质量,切实防范信贷风险的发生;另一方面,城商行要主动适应新形势,创新发展思路,提高资产质量和盈利能力。在利差收窄的情况下,城商行应继续深化战略定位,通过中间业务、同业业务产品创新培育特色业务,形成差异化发展模式,不断提升自身综合实力。

[1]顾晓安,杜凤矫.城市商业银行跨区域经营效果的分类研究——基于信贷规模、风险分散效果和盈利能力三个维度[J].上海金融,2014(3):36-43,119.

[2]翟敏,吴胜.利率市场化进程中城商行利率风险度量及应对——以浙江省为例[J].金融教育研究,2015(4):32-39.

[3]林复.以同业业务合作为纽带探索城商行转型之路[J].中国银行业,2014(6):93-95.

[4]陈一洪. 城商行“发展转型综合症”及策略探讨——“新常态”下城商行发展辨析[J].金融发展研究,2015(1):80-85.

[5]阎庆民.城商行转型发展中的五个关系[J].中国金融,2012(14):11-13.

【责任编辑王雅坤】

Analysis on the Development Potential of City Commercial Banks during the Banking Marketization Process

WANG Chun-rui

(Institute of Rural Economic Research, Hebei Provincial Academy of Social Sciences, Shijiazhuang, Hebei 050051, China)

As the most highlight power of the banking system in China, the city commercial banks play an important role in the servicing regional economic development. This study chooses some evaluation indexes in a narrow sense to analyze the market competition condition of the city commercial banks in recent years. Results show that compared with the large commercial banks, joint-stock commercial banks and agricultural commercial banks, city commercial banks have obvious advantages in deposit and lending interest rates, asset growth and asset structure, and profitability, and the comprehensive strength ranks first. Facing the current increasingly complex economic and financial environment, the city commercial banks should take the initiative to adapt to the new situation, and use idea innovation to shift the development model.

banking marketization; city commercial bank; competitiveness development potential

2015-08-26

2015年河北省社会科学发展研究课题民生调研专项“小微金融理论与实践创新研究”(201501211)

王春蕊(1981—),女,河北滦县人,博士,河北省社会科学院农村经济研究所副研究员,主要研究方向:小微金融、区域经济。

F83

A

1005-6378(2016)01-0126-07

10.3969/j.issn.1005-6378.2016.01.022