基于CCER的工业固废制备建材碳资产开发评估

2016-09-28马强单臣玉崔耀东闫吉春

马强,单臣玉,崔耀东,闫吉春

(宁夏清洁发展机制环保服务中心,宁夏银川750001)

基于CCER的工业固废制备建材碳资产开发评估

马强,单臣玉,崔耀东,闫吉春

(宁夏清洁发展机制环保服务中心,宁夏银川750001)

以解决普遍存在的工业固废污染问题为目的,以工业固废制备建材为研究对象,通过梳理目前工业固废在建材方面的综合利用现状,研究提出碳资产开发要点的基础上,分析了工业固废制备建材的碳资产开发潜力,并以宁夏某水泥企业电石渣制水泥项目为例进行了碳资产开发,包括项目边界的确定、基准情景的识别以及敏感性分析。计算得出减排量为43.48万t二氧化碳当量。从计算结果看,工业固废制备建材碳减排量巨大,对于企业节能减排和解决环境污染问题都具有重要意义。

工业固废;建材;CCER;碳资产;减排量

据统计,西北地区工业固体废弃物产生与排放总量在逐年增加,总量占全国的30%左右,但西北地区产生强度是东部地区的3.1倍,排放强度是东部的44.6倍。在目前全球减缓和适应气候变化的大趋势下,工业固废的综合利用也成为社会关注的焦点。如何提高工业固废综合利用的附加价值,是现在研究的重点。特别是2015年底的巴黎气候大会,各地都对工业企业下达了节能减排的任务[1]。在环境合理容量的前提下,人为规定包括二氧化碳在内的温室气体的排放行为要受到限制,由此导致碳的排放权和减排量额度的稀缺,并成为一种有价产品(碳资产)而进行交易,从而产生经济效益[2]。张鹏[2]认为,碳资产是地球环境对温室气体排放的可容纳量,通过人为的划分和分配,而被企业拥有或控制的一种环境资源,能够为企业带来直接和间接利益的资源。随着企业对温室气体的排放,碳资产也同时被消耗。国内自愿减排交易(CCER)全国碳市场将在2017年第三季度运行,参与碳交易的企业会越来越多,以在满足国家节能减排指标的同时,增加额外收益,从而减少开展减排任务而产生的经济损失。

针对工业固废综合利用问题,基于CCER方法学,利用碳资产开发技术,对工业固废制备建材进行碳资产评估,并以宁夏某企业电石渣制备水泥项目为例进行碳资产开发。评估和开发的碳资产一方面可以通过碳交易给企业带来额外收益,增加附加值,另一方面则解决了工业固废的环境污染问题,对于企业节能减排和全球应对气候变化具有实际意义。

1 工业固废制备建材现状分析

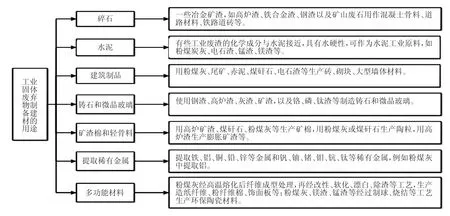

工业固废是指在工业生产和工业加工过程中,以及燃料燃烧、矿物开采、交通运输、环境治理过程中所丢弃的固体、半固体物质的总称[4],主要来源于矿业、冶过适当的工艺处理,可成为工业原料或能源,较废水、废气容易实现资源化。利用固体废弃物生产建筑材料是我国处理工业固体废弃物的重要途径。由于用工业固体废弃物生产建筑材料一般不会产生二次污染,因而也是消除污染、化害为利的较好途径。利用固体废弃物生产建筑材料的主要用途[5-6]如图1。

但对于西北地区而言,由于技术不够成熟,加上大多数工业固废的综合利用都需要一定资金的投入才能实现,因此综合利用率并不高,工业固废的贮存量越来越多,给环境和社会带来严重的危害。因此,要提高工业固废的综合利用率,减少对环境的污染,关键问题是研究生产附加价值较高的产品或者采取一定的方法增加其经济效益。碳资产开发则为解决这个问题提供了途径。

图1 工业固体废弃物制备建材的用途[1]

2 碳资产开发要点

2.1基本概念

碳资产是指在强制碳排放权交易机制或者自愿碳排放权交易机制下,设定基准排放量后,企业由于实施有助于温室气体减排的项目,而产生的可以进行交易的以二氧化碳为当量的温室气体减排量,可直接或间接影响组织温室气体排放的配额排放权、减排信用额及相关活动[7]。企业通过技改减少了二氧化碳排放,并将该排放值成功申请了CDM/CCER项目,这笔碳交易产生的资产就属于它的减排碳资产。

2.2碳资产开发的流程

《联合国气候变化框架公约》下的《京都议定书》规定了一种基于项目的减排履约机制:清洁发展机制(CDM)。经过10年的CDM市场化运作,国内传统商务模式下的碳资产开发技术路线已日趋成熟,形成了较为规范的CCER项目开发规则。要对项目进行碳资产开发,必须进行一定的前期准备,判断项目是否能够产生温室气体减排、有无适用于项目的方法学、开发是否经济可行,以确定是否具有开发的可行性[8]。CCER项目开发运行过程大体可分为以下8个步骤,如图2。

图2 国内CCER项目碳资产开发流程

2.3国内外碳资产开发进展

《京都议定书》自2005年生效以来,已有7 500多个项目在CDM执行理事会成功注册,已签发的减排量超过14亿t。《京都议定书》第一个减排承诺期已于2012年底结束,2012年底在多哈举行的联合国气候大会通过了其第二承诺期,延续至2020年[9]。目前,我国已在北京、天津、上海等七省市试点建立国内碳排放交易市场,并确定在2017年秋季启动全国碳市场。为促进国内碳市场的建立,以及有效控制温室气体,应对气候变化,我国政府出台了一系列相关政策。自2013年3月11日,国家发改委共公布了六批188个温室气体自愿减排方法学(不包括改版更新的方法学),为自愿减排项目的开发铺平了道路。截至目前,我国已成功注册的CCER项目有501个[10]。

3 工业固废制备建材碳资产开发案例分析

企业使用工业固废制备建筑材料的过程中,由于替代了原材料,在生产过程中减少了二氧化碳的排放,其减少的这部分二氧化碳则可以开发成为碳资产进行交易,给企业带来额外收益。这就提高了工业固体废弃物综合利用的附加价值,一定程度上解决了资金问题[11-12]。

3.1案例概况及数据收集

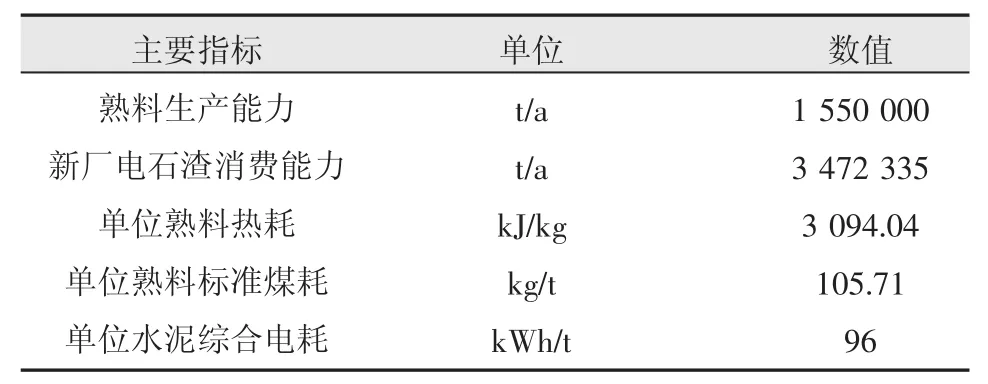

宁夏某水泥企业拟建电石渣综合利用2×2500t/d新型干法水泥熟料生产线,其主要技术参数见表1。本项目实施后,将消耗工业废渣518.396 8万t,年产熟料155万t,年产水泥200万t。传统水泥工业的主要原料是石灰石,其主要成分为碳酸钙(CaCO3),在高温条件下会分解为生产水泥的主要原料CaO,并释放CO2。电石渣是化工厂电石水解后的产物,主要成分为Ca(OH)2,约占70%,CaO含量高达65%,因此可代替石灰石进行水泥生料配料[13-14]。电石渣作为工业废渣,综合利用生产水泥,既解决了对环境的污染问题,又能大大降低其生产成本,从而获得很好的经济效益。

表1 熟料生产线主要技术参数

3.2项目方法学引用及边界的确定

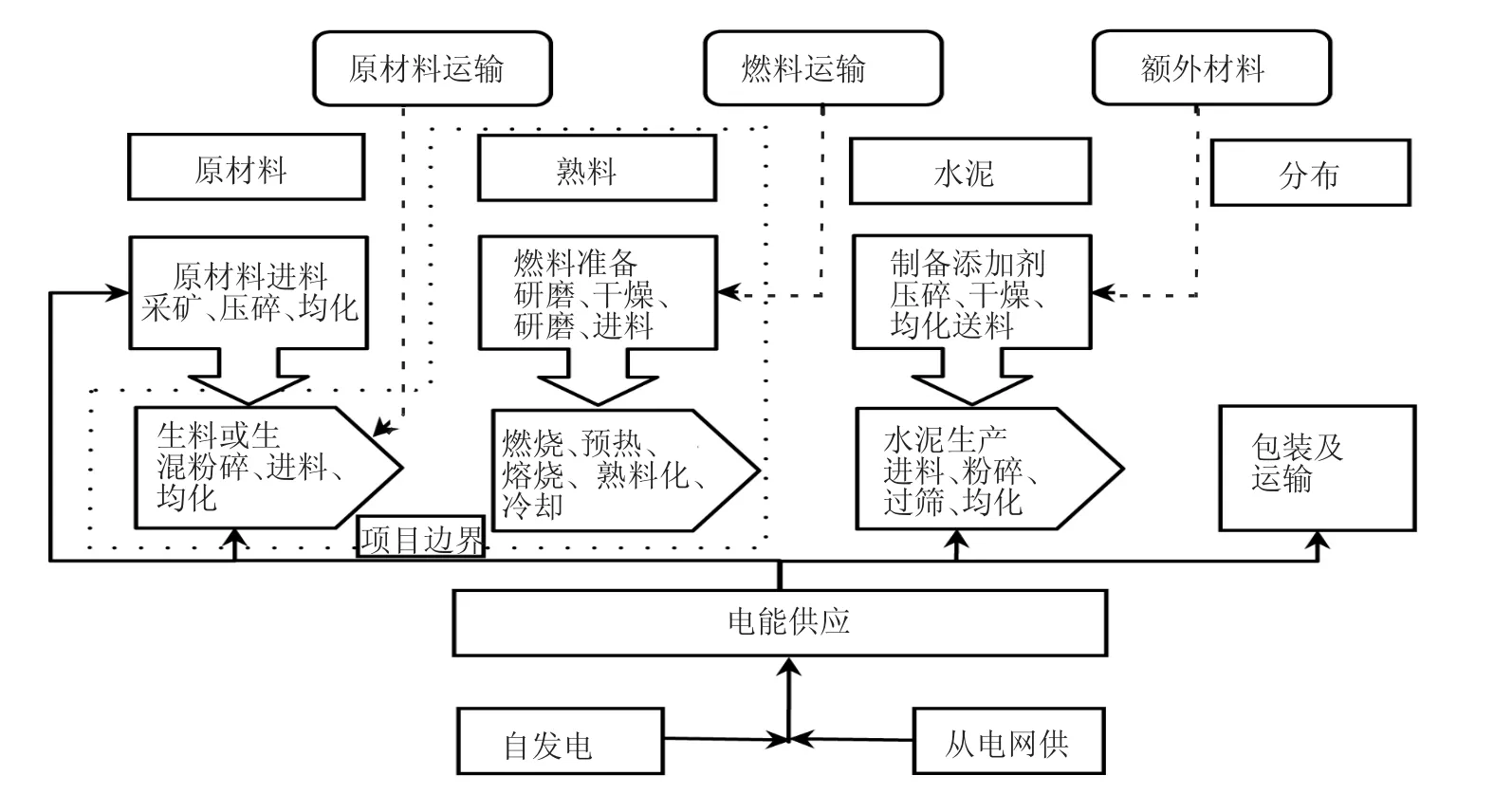

方法学是审查CDM/CCER项目合格性以及减排量计算的技术标准,只有对应方法学的项目类型才能进行碳资产开发[11]。经过对适用条件的对比分析,本项目采用的基准线方法学和监测方法学是《CM-008-V02—应用非碳酸盐原料生产水泥熟料》,该方法学适用于在水泥窑中应用非碳酸盐替代原材料(AMC)生产水泥熟料的项目活动。AMC部分或者全部替代含碳酸钙和/或碳酸镁的原材料(如石灰石)。根据此方法学,项目边界的空间范围包括水泥窑熟料生产的所有环节,从接收原料和燃料到输送熟料至冷却器。原材料、替代原材料、燃料和电源的运输,水泥生产过程中的运输和电力消耗,以及在不同种类的水泥生产过程中潜在的更多的熟料消耗所产生的排放,作为泄漏进行考虑。项目边界如图3虚线框所示。

图3 项目边界示意图

3.3基准线情景的识别

3.3.1识别符合现行法律法规的自愿减排项目活动的替代情景

基准线情景指的是合理代表一种在没有拟议CDM(CCER)项目活动时,为了提供和项目相同的产品和服务,可能出现的情景。根据方法学CM-008-V02,识别符合现行法律法规的所有现实和可行的项目活动的替代情景,至少需要考虑以下情景。

(1)使用碳酸盐原料,热能效相当于项目活动开始之前区域内近5年投产的水泥厂中效率排名前20%的水泥厂能效平均值,水泥窑燃料类型与项目活动相同;

(2)拟议项目活动不作为自愿减排项目实施。

3.3.2用障碍分析确定项目活动替代情景

由于拟建项目实施的技术是一项创新技术,在该地区首次应用这项技术,面临着大量的资金、技术和实施障碍,具体见表2。

表2 项目活动替代情景障碍分析

因此,唯一可行的替代情景是:使用碳酸盐作为原材料进行水泥生产。

3.3.3投资分析

若没有CDM/CCER项目资金援助的情况下,拟开发项目有着明显的财务或技术障碍,并且存在环境问题,那么就说CDM/CCER项目具有额外性,即具有开发价值。根据方法学CM-008-V02的要求,如果项目活动的NPV(财务净现值)为负数,则项目活动是额外的。本项目的额外性采用在UNFCCC网站上最新版本的“额外性论证与评价工具”(07.0.0)进行论证与评价。该工具中提出了3种分析方法——简单成本分析方法、投资比较分析方法和基准分析方法。本项目采用基准分析方法来进行投资分析。

经计算,不含CCER收益时的NPV为-10 038万元,低于财务基准值(财务基准值为0)。因此,拟议的项目不具有财务可行性。考虑CCER收益后,NPV 为1 827万元,高于财务基准值。因此,考虑CCER收益,可使拟议项目克服投资障碍。

针对本项目,采用静态总投资和电石渣成本财务指标作为不确定因素进行有关财务吸引力的敏感性分析,表3体现了敏感性分析的结果,投资基准收益率在11%(根据我国国家发展和改革委员会和中国建设部联合出版的《建设项目经济评价方法和参数》(第三版)公布的水泥行业最低投资基准收益率)、NPV为0的情况下,显示了各参数的变化。

表3 敏感性分析结果

当静态总投资从-10%变化至+10%时,NPV的变化范围为-4 958.16~-15 116.89万元。当静态总投资减少19.77%时,NPV为4.38万元,项目才可收益。静态总投资主要为设备购置费、安装工程费用、建筑工程费用和其他费用,通过查阅相关公开信息,发现近年来国内的设备价格、材料价格等不断上涨,因此本项目静态总投资减少19.77%是不可能的。

当电石渣成本从-10%变化至+10%时,NPV的变化范围为-7 613.40~-12 461.66万元。当电石渣成本下降41.41%时,NPV达到0.79万元,项目才可收益。但本项目电石渣成本在整个项目运行期内下降41.41%的可能性很小。

综上,通过投资分析,拟议项目只有开发为国内自愿减排项目,申请CCER才具有财务吸引力。

3.4减排量计算

对于一般的碳资产开发项目而言,其CO2减排量计算公式如下:

式中:ERy为第y年项目活动的减排量,tCO2;

BEy为项目活动工厂的CO2基准线排放量,tCO2;

PEy为项目活动工厂第y年的CO2排放量,tCO2;

LEy为泄漏导致的CO2排放量,tCO2。

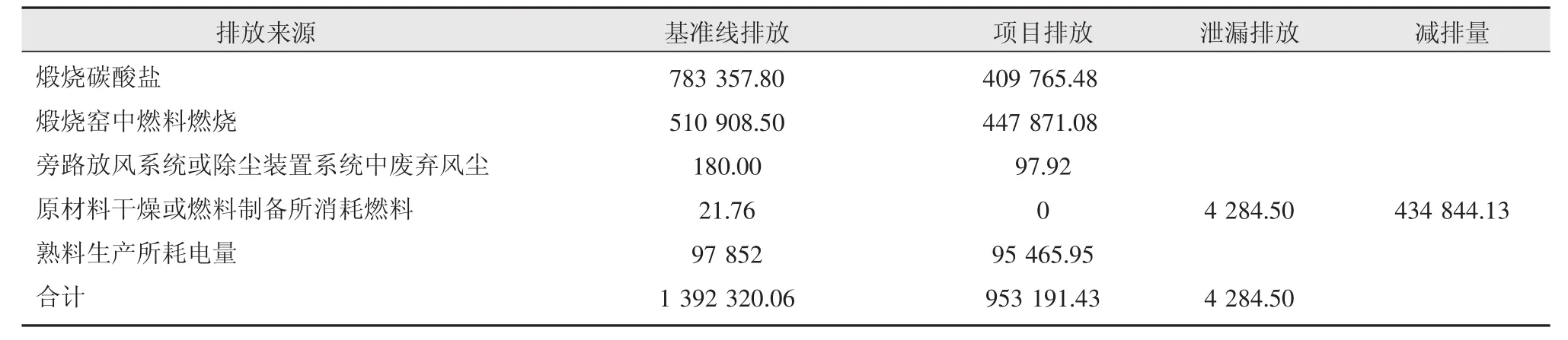

根据方法学中的基准线排放、项目排放以及泄漏排放的计算公式,代入对应的参数,进行计算,计算结果如表4。计算出的基准线排放BEy为1392320.06tCO2e,项目排放 PEy为 953 191.43 tCO2e,泄漏排放 LEy为4 284.50 tCO2e,从而得出其年均减排量为4 348 44.13 tCO2e。

4 结论

工业固废产生量的日益增加所引发的环境问题严重,对工业固废进行无害化处理和综合利用是解决问题的关键。碳资产作为工业固废制备建材的附加产品,对于其综合利用的顺利推进具有重要作用。梳理了工业固废在建材方面的主要利用途径,可看出其市场广阔。通过了解碳资产开发的要点,分析得出工业固废制备建材具有较大的碳资产开发潜力。最后,对宁夏某水泥企业电石渣制水泥项目进行了碳资产开发,算出其年均减排量为43.48万t,按目前碳交易市场价格20元计,每年可获得896.6万元左右的额外收益。因此,工业固废制备建材碳资产开发是环境效益与经济效益双收的事,可减少温室气体排放、增加经济收益,并且为当地创造就业机会,对于企业和社会都有重要意义。

表4 减排量计算结果 tCO2e

[1]孙志斌.应对气候变化与碳资产管理[J].石油石化与节能减排,2015,5(01):1-8.

[2]张鹏.碳资产的确认与计量研究[J].财会研究,2011(05):40-42.

[4]朱岩.工业固体废物的概况与综合利用[J].资源节约与环保,2014(06):143..

[5]陈玮琳.工业固体废物在建筑材料领域的运用[J].中国建材科技,2012(05):80-82.

[6]罗博.业固体废物在建材中的应用研究[J].资源节约与环保,2013(06):130-131.

[7]江玉国,范莉莉,于艳昕,等.工业企业碳无形资产的开发研究[J].产业经济,2014(06):19-21.

[8]阳光时代律师事务所.碳资产开发中的问题解析——碳交易知识之五[J].节能经济,2014(05):39.

[10]赵盟,康艳兵,冯升波,等.我国CDM项目的发展动态、问题与建议[J].能源与环境,2011,33(04):16-20.

[11]Nussbaumer,Patrick.Onthecontributionoflabelled Certified Emission Reductions to sustainable development:A multi-criteria evaluation of CDM projects[J].Energy Policy,2009,37(01):91-101.

[12]Han Liyan,Liu Yang,Lin Qiang,et al.Valuing carbon assets for high-tech with application to the wind energy industry [J].Energy Policy,2015,87:347-358.

[13]闫琨,周康根.电石渣综合利用研究进展[J].环境科学导刊,2008,27(增刊):103-106.

[14]高敏,文柏鸣.电石渣制水泥原料特性研究[J].新世纪水泥导报,2009(02):1-5.

[15]段茂盛,周胜.清洁发展机制方法学应用指南[M].北京:中国环境科学出版社,2010.

Carbon asset development evaluation for building materials fabrication using industrial solid waste based on CCER

MA Qiang,SHAN Chenyu,CUI Yaodong,YAN Jichun

(Ningxia CDM Service Center,Yinchuan 750001,China)

The comprehensive utilization of industrial solid waste is a hot research topic in the field of building materials.It is particularly important to solve the problem of industrial solid waste in the western region.This article combed the current situation of comprehensive utilization of industrial solid waste in building materials and analyzed the carbon asset development potential of building materials fabrication using industrial solid waste based on the understanding of carbon asset development point.And taking a cement enterprise as an example that use carbide slag manufacture cement to develop it's carbon assets,the value was 43.48×104t,including the determination of the project boundary,the identification of the baseline scenario and the sensitivity analysis.From the calculation results,the carbon emission reduction is huge.It is important for enterprise to energy-saving and carbon reduction,and helpful to solve the environmental problems.

industrial solid waste;building materials;CCER;carbon assets;emission reduction

X7

A

1674-0912(2016)07-0012-05

2016-06-22)

2014年度中小企业发展专项资金中欧国际合作项目“高掺比工业固体废弃物制备建材先进技术合作研究”(SQ2013ZOG300003)

马强(1988-),男,本科,研究方向:低碳技术研究及碳资产开发。