煤制烯烃项目的成本构成及效益分析

2016-09-26王丽萍

王丽萍

(中石化洛阳工程有限公司,河南 洛阳 471003)

煤制烯烃项目的成本构成及效益分析

王丽萍

(中石化洛阳工程有限公司,河南 洛阳 471003)

煤制烯烃技术的发展,开辟了利用煤炭资源生产基础有机化工原料新的工艺路线,实现了由煤化工向石油化工的有效延伸。为对这一技术从经济方面有较为全面的了解,本文从财务评价的角度分析由原料煤到生产聚合级烯烃的主要成本构成及经济效益情况,以说明煤成本及产品之间的价格关系、竞争优势等,为同类项目的技术经济对比提供参考。

煤制烯烃;成本费用;单位产品成本;单位产品价格;经济效益;竞争力

煤制烯烃是指以煤为原料、经煤气化制甲醇、甲醇制烯烃和烯烃聚合等。烯烃作为现代化学工业的基本有机原料,其下游产品被广泛应用于国民经济的各个领域。由于国内石油资源自给率严重不足,利用石油大量生产烯烃等化工原料并不现实。因此,利用我国丰富的煤炭资源,大力发展煤制烯烃产业、生产聚乙烯和聚丙烯已经成为现实并拥有广阔的市场前景。本文在不考虑环保等因素的前提下、从财务评价的角度,通过某煤制烯烃项目的具体成本效益等数据,分析该工艺路线的主要成本构成和经济效益等指标。

一、项目概况

项目建设地拥有丰富的煤炭资源,现有年产600万吨煤炭的能力,周边50公里范围内煤炭产能达到1500万吨以上;水资源丰富,电网保障能力强;工业用地供给充足,交通优势突出,且产品具有广阔的市场和良好的发展前景。建设发展煤制烯烃产业的资源优势明显。

项目选用国内典型的高灰含量适宜水煤浆生产的煤质为设计煤种,范围包括煤制甲醇、甲醇制烯烃、聚乙烯、聚丙烯、硫磺回收等装置以及相应的系统配套工程。年处理原料煤267.5万吨(消耗燃料煤108万吨),生产聚乙烯/聚丙烯58.8万吨,同时副产混合碳四、碳五馏分和硫磺等;建设期3年,生产期15年,生产期第一年生产负荷80%、第二年90%、以后各年均为100%;项目总投资为1879796万元,投产后年均营业收入为624858万元,年均总成本费用为406581万元,年均营业税金及附加为6376万元,年均利润总额211901万元,所得税前项目财务内部收益率15.26%,投资回收期8.08年。

1、项目成本费用估算情况

(1)成本费用估算的主要参数及假设。一是原料、公用工程价格,具体如表1所示。二是定员1530人,人均工资及附加按8万元/人·年计算。三是固定资产折旧按15年平均计提,净残值率为3%,修理费率为3%。四是其他制造费和其他管理费根据定员分别按2万元/人·年和5万元/人·年估列。五是固定资产保险费按固定资产原值的0.4%估列。六是安全生产费用以营业收入为基数采用超额累退方式计取。七是计算期内发生的长期借款和流动资金利息,计入当年财务费用。八是营业费用按营业收入的0.5%计取。

表1 原料、公用工程价格

(2)成本估算结果。按生产要素法估算成本费用,其中可变成本主要包括原料费用、辅助材料费用、燃料动力费用;固定成本主要包括工资及附加费、折旧费、修理费、财务费等。成本费用估算见表2。

表2 成本费用估算表

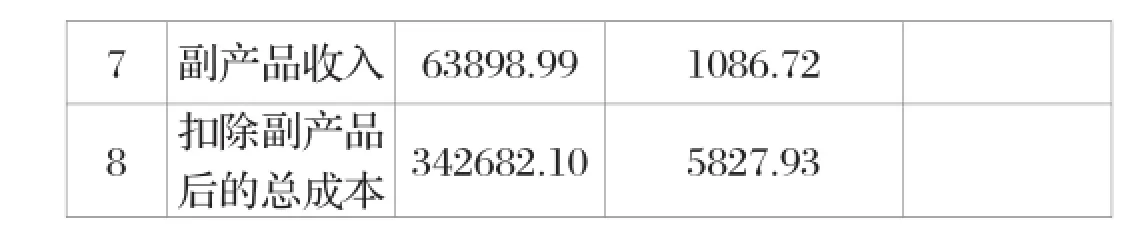

7 副产品收入 63898.99 1086.72 8 扣除副产品后的总成本 342682.10 5827.93

2、效益测算情况

(1)效益测算的主要数据参数。一是产品价格:采用2010—2014年五年国内市场均价确定,具体见表3。二是增值税:除水、混合C4为13%外,其余均为17%。三是城市维护建设税和教育费附加:分别按增值税的7% 和5%估算。

表3 产品价格表 (单位:元/吨)

(2)测算结果。根据以上主要数据参数测算项目的主要财务指标,结果见表4。

表4 主要财务评价指标表

二、主要成本构成及效益分析

由表2可以看出,项目年均总成本费用为406581.09万元,折合单位产品(聚乙烯/聚丙烯)6914.64元/吨,其中占比例较大的是原料(燃料)费用、辅助材料费用、动力费用、折旧费和修理费,这五大因素合计在总成本中的占比超过86%。扣除副产品(混合C4、C5+馏分、硫磺)后单位产品(聚乙烯/聚丙烯)为5827.93元/吨。

虽然由投资因素引起的固定成本费用在成本组成中占比例较大,但因其波动的幅度和概率相对较小,因此在这里不对其进行详细分析。本项目所采用的煤价300元/吨处于相对低位,其成本费用在总成本构成中虽不占据首位,但其价格上涨的可能性较大,且其上涨会使煤成本费用比例大幅度上升。因此,本文主要以不同的煤价水平测算其对单位产品成本、项目效益以及保本产品综合单价的影响。

1、煤价对产品成本的影响

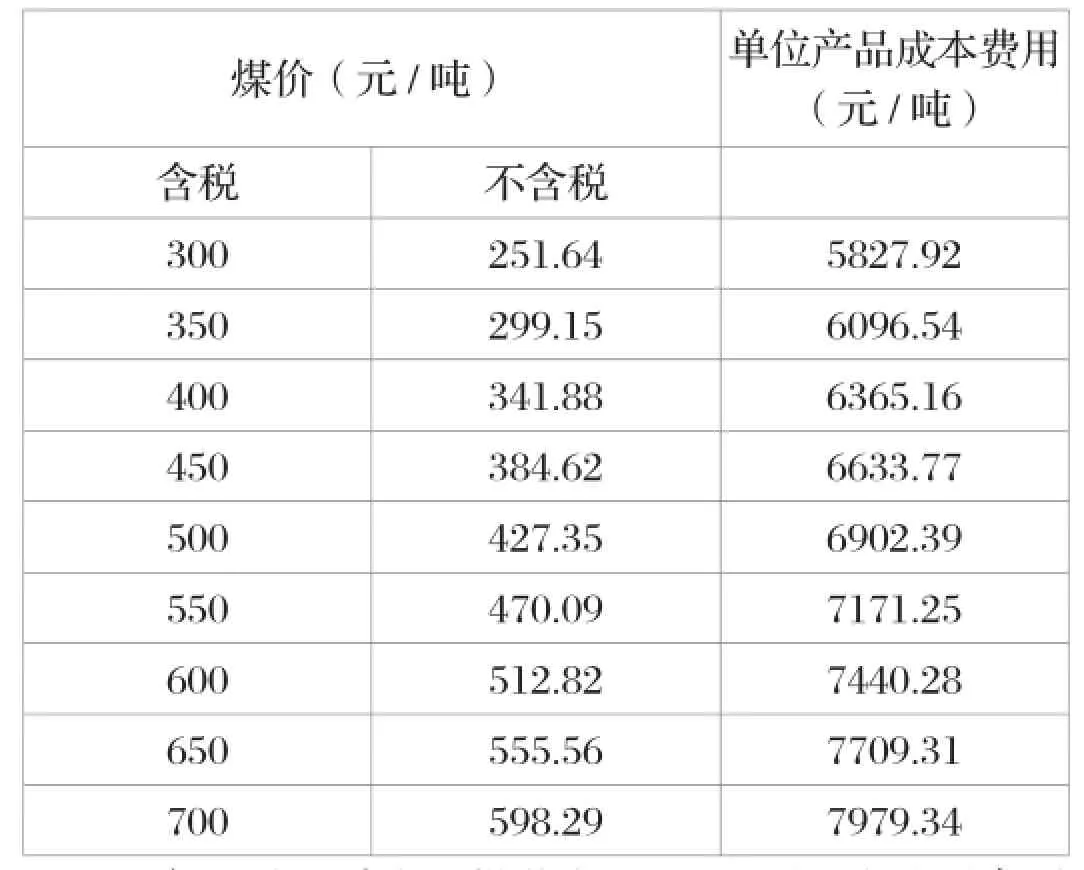

测算中采用的煤价300元/吨(不含税256.41元/吨)处于较低的水平,在过去的2010—2014年五年中煤价基本上都在700元/吨左右,因此,在分析煤价的变动时只考虑其上涨带来的不利影响。不同煤价情况下、扣除副产品收入后单位产品成本分析见表5。

表5 不同煤价水平下单位产品(聚乙烯/聚丙烯)成本

从表5可以看出,煤价每上涨50元/吨(不含税42.74元/吨),单位产品(聚乙烯/聚丙烯)成本就会增加268元/吨左右;同时,煤在成本中所占的比例也由原来的23.21%上升到41.32%。

2、煤价对效益的影响

同样以不同的煤价测算项目的利润及收益率指标,结果见表6。

由表6可以看出,在保持产品测算价格不变的情况下,含税煤价每上涨50元/吨,项目的年均利润总额就会下降1.5亿左右,同时所得税前的财务内部收益率下降约0.85个百分点。

3、煤价对产品保本单价的影响

(1)不同煤价下的产品综合单价测算。为分析不同煤价下的产品价格是否具有竞争优势,需要测算不同煤价使项目计算期内净现值为零时的产品综合价格,并与市场价格做对比,从而判断项目的价格是否具有竞争优势。

不同煤价情况下,所得税前项目净现值为零时,产品(聚乙烯/聚丙烯)综合单价(保本价)测算结果见表7。

表6 不同煤价水平下的收益指标

表7 不同煤价测算的产品综合(保本)单价表

从表7可以看出,煤价每上涨50元/吨(不含税42.74元/吨),单位产品(聚乙烯/聚丙烯)综合单价就会增加325元/吨(不含税278元/吨)左右;同时单位产品(聚乙烯/聚丙烯)综合单价与其单位成本价差须保持在3300元/吨(不含税2850元/吨)左右。

(2)产品价格竞争优势分析。就本项目而言,效益测算时采用的煤价为300元/吨、产品(聚乙烯/聚丙烯)综合单价为11389.72元/吨,此时产品单价高于净现值为零时测得的10100.48元/吨综合单价,因而项目有较强的价格竞争优势,有较好的经济效益;如果煤价为700 元/吨,净现值为零时的产品(聚乙烯/聚丙烯)综合单价就要达到12699.1元/吨,高于项目效益测算采用的价格,也即项目无法承受煤价为700元/吨的水平。

从2009—2014年五年间的市场情况看,聚乙烯/聚丙烯的平均价格在11000—11500元/吨左右波动,也就是说,依据过去五年的市场情况来看,此项目最多只能承受煤价在500元/吨的价格水平,超过这一价格水平,项目的投资回报就会低于基准收益率要求而失去竞争力。

三、结束语

通过本文对煤制聚烯烃项目的成本及效益分析,可以让我们从财务评价的角度对此类项目的成本构成、效益等情况有一个大致的了解;并通过具体数据计算,使我们对煤价、单位产品的成本、单位产品综合保本单价之间的关系有了更进一步的定量认识,从而为判断同类项目的竞争优势及投资决策提供参考。

[1]建设项目经济评价方法与参数(第三版)[Z].

[2]中国石油化工集团公司暨股份公司石油化工项目可行性研究报告编制规定[Z].2005.

[3]中国石油化工项目可行性研究技术经济参数与数据[Z].2014.

(责任编辑:高 博)