人民币汇率波动的农业股票价格效应研究

2016-09-25李建峰卢新生

李建峰,卢新生

(1.同济大学经济与管理学院,上海 200092; 2.上海大学经济管理学院,上海 200444)

人民币汇率波动的农业股票价格效应研究

李建峰1,卢新生2

(1.同济大学经济与管理学院,上海 200092; 2.上海大学经济管理学院,上海 200444)

选取2009-11-02—2016-06-30人民币兑美元汇率、人民币兑欧元汇率、上证综合指数、农业板块指数和期货市场指数等数据,运用协整检验、格兰杰因果关系检验以及VAR-BEKK模型,对2008年金融危机后人民币汇率市场和农业股票市场和农产品期货市场之间的互动关系进行实证研究。实证分析发现,人民币汇率市场与农业股票市场和农产品期货市场之间均存在长期均衡的协整关系;汇率与农业股票和期货市场之间存在单向格兰杰因果关系;农业股票市场和期货市场与汇率市场之间存在双向波动溢出效应。

汇率市场;农业板块;期货市场;多元波动率模型

金融市场之间的互动关系长期以来一直受到人们的广泛关注,尤其是1998年金融危机以来,亚洲新兴经济体暴发的一系列以货币市场和股票市场崩溃为特征的金融危机,使得学术界、投资者以及监管部门更加关注汇率市场与金融市场之间的互动关系。汇率的波动不仅会影响对外贸易和宏观经济运行状况,同时还会对微观经济主体的经营产生重大影响,进而影响股票价格的波动。2005年人民币汇率制度转变为以市场为主体,参考一篮子货币,有管理的浮动汇率制度,从此决定人民币汇率与中国金融市场之间的互动的主要力量成为市场。为了应对国际金融市场的冲击,中国政府不断地推进金融市场改革,中国金融市场与国际金融市场的联系日益紧密。2008年金融危机以来人民币兑美元汇率和上证综指虽然各有波动,但是总体趋势还是一致的。例如2009—2013年间人民币兑美元汇率不断升值的同时上证综合指数有着不断下跌的趋势;2013年之后人民币兑美元汇率虽然有升有降,但是总体上有一个明显的贬值趋势,与此同时上证综合指数虽然经历了一次大幅度的涨落,但是从总体趋势上看有一个上涨的趋势,二者之间存在明显的互动关系。人民币兑美元汇率和农业板块指数以及农产品期货指数之间存在相似的特征。随着人民币汇率市场化进程的不断推进,市场力量在人民币汇率定价上会发挥更加重要的作用,人民币汇率也会更加富有弹性,与金融市场的互动会更加复杂,两者之间的相互作用会更加强烈,因此对人民币汇率与股票市场和期货市场之间互动关系的研究对于投资和货币政策制定显得尤为重要。

关于汇率和股价之间互动关系的理论主要有两种:商品市场理论(goods market approaches)和资产组合平衡理论(portfolio balance approaches)[1]。DORNBUSC等[2]提出的商品市场理论从经常项目账户和微观层面出发,汇率变动对金融市场产生影响的程度主要取决于对外贸易在本国经济中的比重以及贸易状况。GAVIN[3]提出的资产组合平衡理论从资本项目账户的角度来说明汇率与股票之间的联动关系,GAVIN认为股票市场价格变动会导致汇率市场价格的变动且二者是负向相关关系。早期的分析运用格兰杰因果关系检验以及协整关系检验等方法对发达国家的汇率市场和股票市场之间的互动关系进行分析,所得结果不尽相同,但大多数结果显示两者之间存在紧密互动关系[4-11]。自从多元波动率模型提出以后,这类模型在研究市场信息传递和波动溢出方面得到了广泛的应用,成为现在研究汇率市场和股票市场之间波动溢出的主流模型,大批学者运用该类模型对两者之间的信息传递和波动溢出效应进行了研究,结果表明在很多情况下汇率市场和股票市场之间存在单向或者双向的波动溢出效应[12-16]。近年来,国内学者从不同角度对中国外汇市场和股票市场之间的互动关系进行了研究,结果也证实了两者之间或者单向或者双向的相关关系[17-21]。目前,国内研究两者之间线性关系的文献多,但是对股市和汇市的波动溢出研究的文献较少,且大多集中在总体市场上。对行业和期货市场研究的较少,本研究主要采用多元波动率模型对人民币外汇市场与农业板块市场和农产品期货市场之间的互动关系进行研究。

1 研究方法及数据

1.1数据的选择和处理

为了研究汇率波动对农业股票价格以及期货价格变化的影响,本研究选取上证综合指数,农业板块指数,农产品期货综合指数和人民币兑美元以及人民币兑欧元的汇率为研究对象。

本研究采用的样本区间是2009-11-02—2016-06-30,其中汇率数据选用经通货膨胀系数调整后的人民币兑美元和人民币兑欧元的实际汇率,人民币兑美元汇率和人民币兑欧元汇率的数据来源于国家外汇管理局网站;股票市场指数以及期货市场指数选取样本期内每日的收盘价,数据来源于万德数据库,由于汇率市场和股票市场的交易日不同,为使市场间的数据逐日匹配,本研究选取2个市场同时开放的日交易数据。市场收益率采用对数收益率形式,计算公式如下:

rt=log(Pt/Pt-1)

式中:Pt表示第t天市场价格的收盘价;rt表示对数收益率。

1.2研究方法及模型

为衡量人民币汇率与农业板块股票和农产品期货之间的互动关系,本研究所采用的研究方法主要有: 单位根检验、协整检验、 GRANGER因果关系检验和多元波动率模型(MGARCH-BEKK)等。

1.2.1 单位根检验 为了避免“伪回归”问题,在分析时间序列之前要对序列进行单位根检验,然后才可建立时间序列的回归模型。本研究主要采用ADF(augmented dickey-fuller)检验法。该模型检验有3种状态,分别如下:

1)无截距项和时间趋势项

2)有截距项及无时间趋势项

3)有截距及时间趋势项

式中:ΔYt=Yt-Yt-1,表示一阶差分;Y表示被预测变量;α表示常数项;t为时间趋势项;β为判定系数;εt为误差项;k为滞后阶数,即选择合适的阶数使残差序列趋于白噪声。

根据以上回归结果,可以得到β系数和t的统计值,若t统计量小于单位根检验的临界值,则拒绝原假设H0:β=0有单位根存在的假设,表示该序列是平稳的时间序列;若原序列无法拒绝单位根假设,则进行差分,再进行ADF检验。

1.2.2 协整检验 协整检验的目的是决定一组非平稳序列的线性组合是否具有稳定的均衡关系。本研究主要应用EG两步法,EG两步法是基于回归残差的协整检验,主要步骤如下:

第1步,如果Xt,Yt均为一阶单整序列,建立回归方程如下:

Yt=α0+α1Xt+μ

用OLS法估计上述方程,并计算非均衡误差得到:

第2步,检验et的单整性。如果et为稳定序列,则认为变量Xt,Yt为(1,1)阶协整;如果et为一阶单整,则认为变量Xt,Yt为(2,1)阶协整。用ADF检验法来检验et的单整性。

1.2.3 GRANGER因果关系检验 GRANGER等[20]提出的因果关系检验用于确定一个变量能否有助于预测另一个变量。其实质是确定一个变量能否有助于预测另一个变量。基本思想为:如果变量X有助于预测变量Y,即根据Y的过去值对Y进行回归时,如果再加上X的过去值,能显著地增强回归的解释能力,则称X是Y的格兰杰原因,记为X⟹Y; GRANGER检验方程如下:

式中:m为滞后阶数,检验Xt是否是Yt的GRANGER原因,即原假设:

β1=β2=…=βk=0

通过原假设,则说明Xt不是Yt的GRANGER原因;拒绝原假设则说明Xt是Yt的GRANGER原因。同样,也可以检验Yt是否是Xt的GRANGER原因。

1.2.4 VAR-BEKK模型 ENGLE等[22]于1995年提出了MGARCH-BEKK模型,该多元波动率模型一方面保证了方差方程的正定性,另一方面能够刻画市场间的波动溢出效应,因此一经提出就得到了广泛的应用。

均值方程的设定形式为:

Rt=α+βRt-1+εt

矩阵形式为:

式中:Rs,t和RFX,t分别表示股票市场收益率(或者期货市场)和汇率市场收益率;αs和αFX为均值方程的常数项;β11和β22表示股票或者汇率收益率受自身前期收益率的影响程度;β12和β21表示均值溢出效应,代表信息在市场价格方面的传递;εs和εFX为残差项。

VAR-BEKK模型的条件方差方程的设定形式为:

其矩阵展开形式为:

式中:h11,t和h22,t表示2个序列的条件方差,h12,t为条件协方差。研究2个市场之间的波动溢出效应,主要在于检验a12,b12,a21,b21是否显著地不为零。本研究参数估计采用极大似然估计法。

2 人民币汇率波动对农业股票市场价格影响的实证分析

2.1数据的统计描述

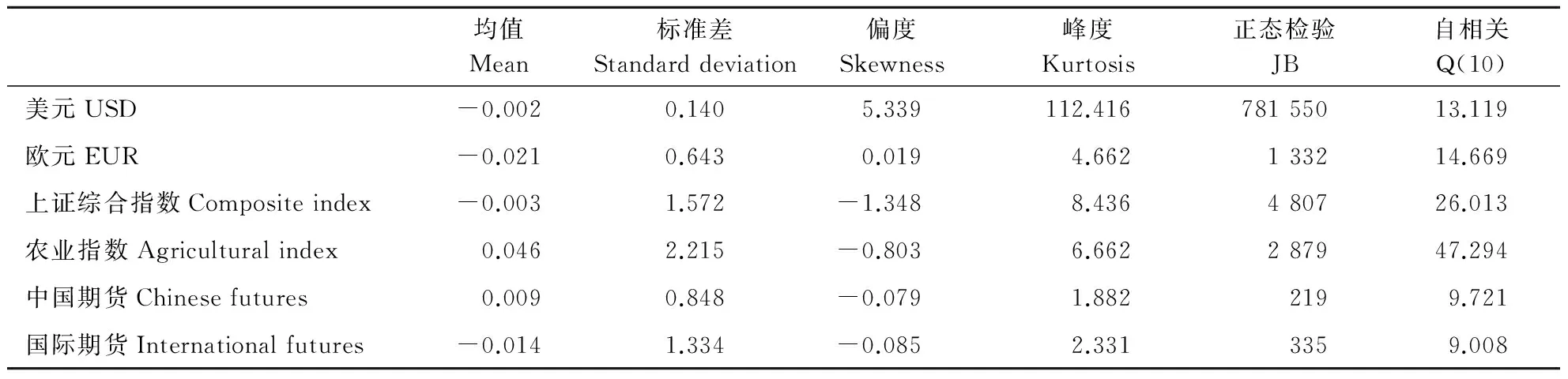

表1描述了样本数据的统计特性。所有样本序列的均值均接近于0,农业指数的标准差最大,而人民币兑美元汇率的标准差最小,说明农业板块股票市场的波动性最大,美元汇率的波动最小。这主要是政府出于经济稳定的考虑,为防止汇率大起大落影响进出口贸易,从而对外汇市场进行较多干预所造成的。偏度和峰度结果表明,所有序列都存在尖峰厚尾的特征,Jarque-Bera(JB)统计量也表明所有序列都偏离正态分布。Ljung-Box检验表明所有样本序列都具有自相关性。

表1 样本数据的统计描述Table 1 Statistical description of the sample date

注:JB、Q分别代表Jarque-Bera检验和Ljung-Box检验。

Note: JB,Q indicate Jarque-Bera test and Ljung-Box test,respectively.

2.2单位根检验

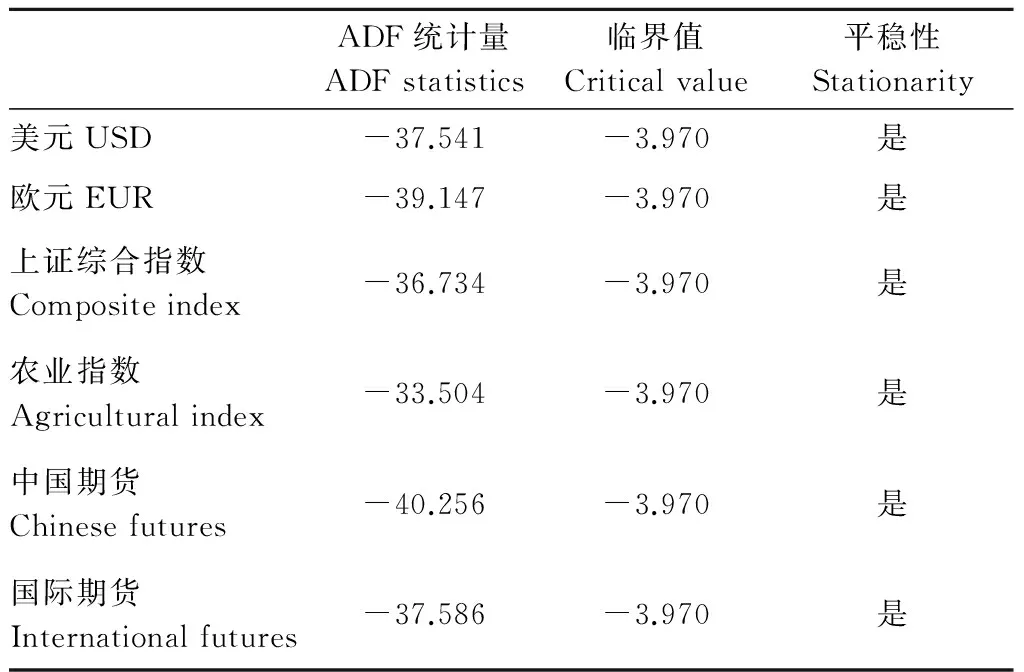

对各样本序列进行ADF(augmented dickey-fuller)检验,依据AIC信息准则确定自回归阶数,其结果如表2所示。

表2 样本序列的单位根检验结果Table 2 Unit root tests

由表2的单位根检验可知,所有序列的ADF值都小于临界值,说明汇率、股票以及期货的收益率序列都是平稳过程。

2.3协整检验

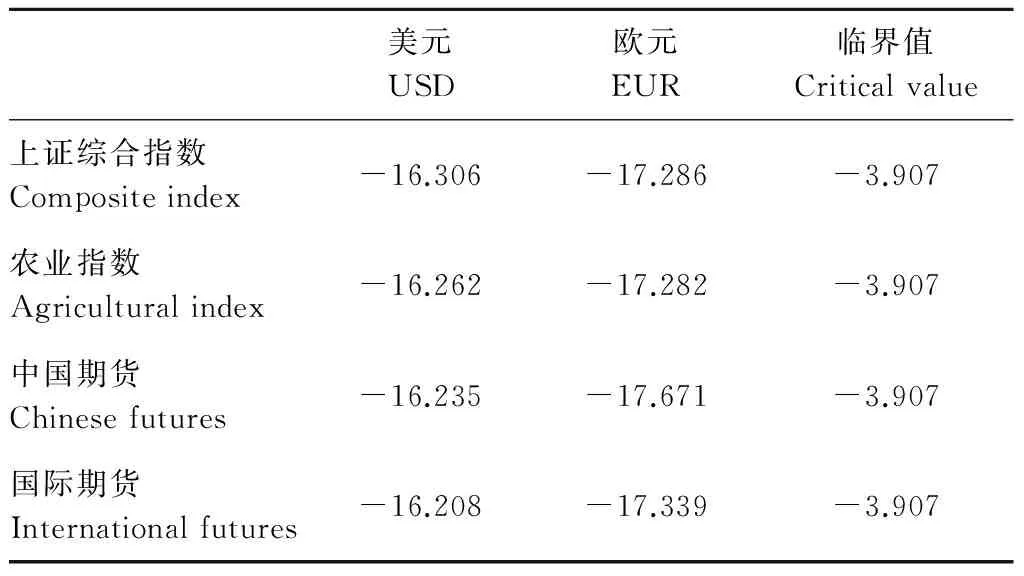

本研究使用EG两步法进行协整检验,用AIC准则确定滞后阶数。检验结果如表3所示。

表3 协整检验(EG两步法)检验结果Table 3 Cointegration tests

表3中的协整检验结果显示,在无协整关系的原假设前提下,所有的检验统计量都小于临界值,说明美元汇率和欧元汇率都与股票和期货市场存在长期均衡的协整关系。

2.4格兰杰因果关系检验

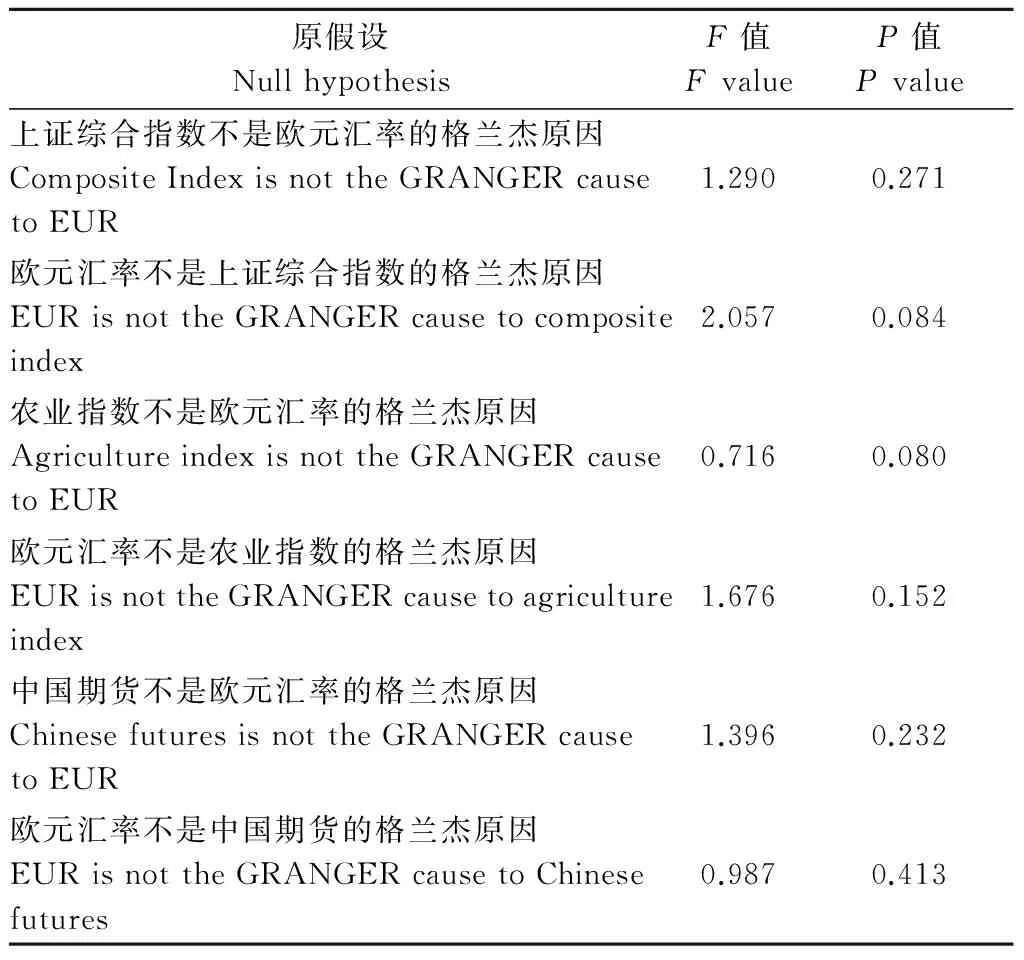

由协整检验的结果可知,汇率和股票以及期货市场存在长期稳定的均衡关系,因此可以进行格兰杰因果关系检验。以AIC信息准则为标准,检验美元和欧元汇率与股票市场和期货市场的因果关系,其检验结果如表4和表5所示。

表4 美元汇率与股票市场和期货市场的因果关系检验Table 4 GRANGER causality tests betweenUSD and stock and future markets

注:滞后阶数以AIC准则确立。

Note: The lag length corresponds to the optimal number as determined by the AIC.

由表4和表5的检验结果显示,股票市场指数和期货市场指数都不是美元和欧元汇率指数的格兰杰原因,即中国股票市场和期货市场过去的数据并不能够解释汇率现在的变化,也就是说根据中国证券市场的历史信息不能够预测汇率市场的变化。另一方面美元汇率和欧元汇率都是上证综合指数和农业指数的格兰杰原因,即美元和欧元汇率会对中国的股票市场产生影响,可以作为股票综合指数变化的解释变量。这主要是由于人民币汇率上升,以人民币表示的资产收益率升高,资本大量流入,人民币资产需求增加,同时也增加了股票需求,从而推高股票价格;另一方面,人民币汇率的波动也会通过对农产品进出口价格的调整而影响到农业上市公司的经营状况,从而对农业股票市场产生影响。中国目前还未实现资本账户的自由兑换,国内外资本自由流动程度有限,股票价格波动对汇率波动的传导机制受到很大的限制,加之农业在国民经济中的比重较小,农业上市公司数量有限,在总体股票市场中所占比例有限,因此股票价格波动对汇率波动影响不明显。

表5 人民币兑欧元汇率与股票指数的因果关系检验Table 5 GRANGER causality tests between EURand stock and future markets

注:滞后阶数以AIC准则确立。

Note: The lag length corresponds to the optimal number as determined by the AIC.

2.5波动溢出效应检验

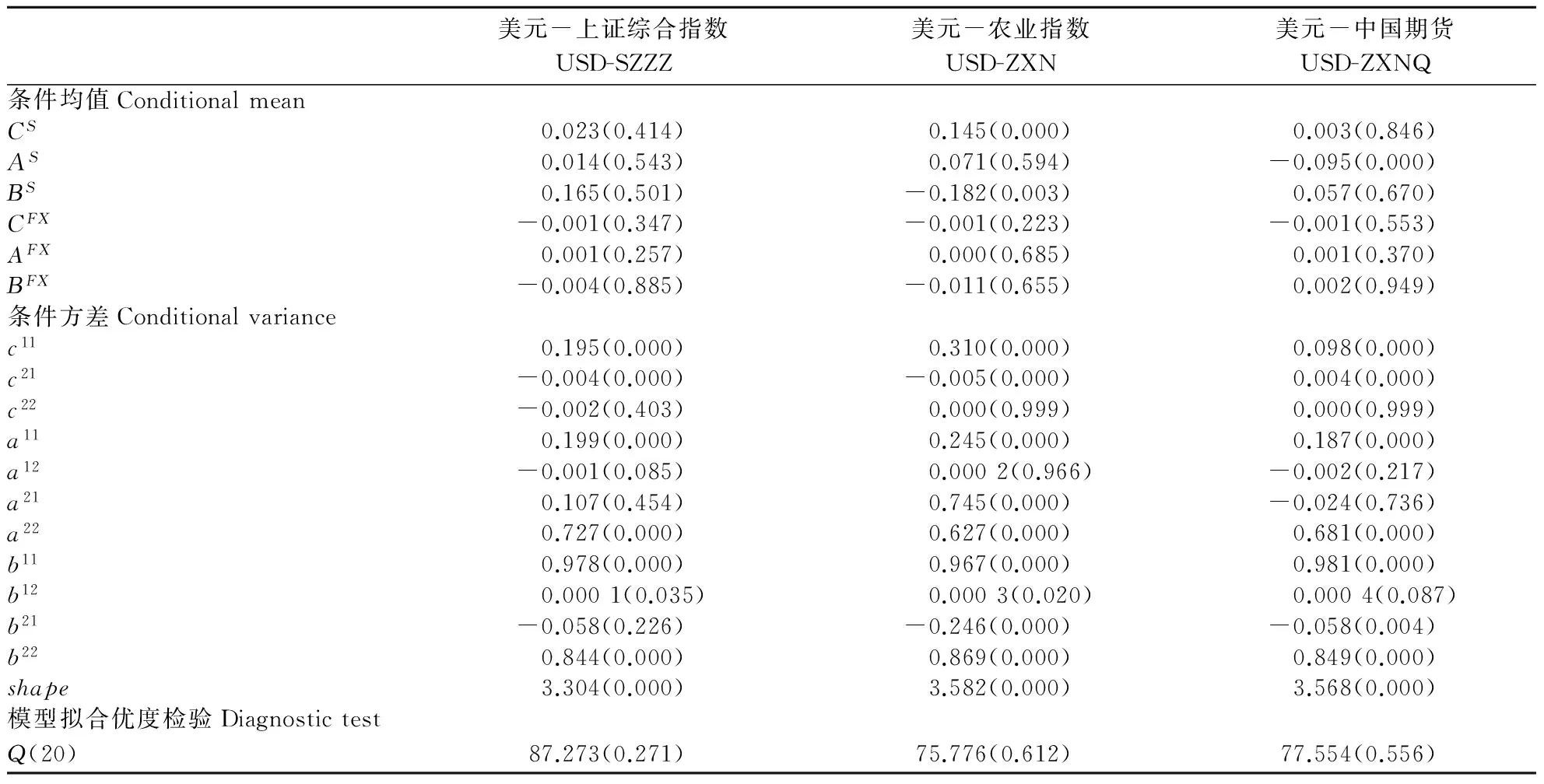

为了进一步探索我国农业股票和期货市场与汇率市场之间的信息传递效应,通过构建二元VAR-BEKK模型对农业股票和期货市场与汇率市场之间的波动溢出效应进行实证研究,并选择BHHH算法进行极大似然估计。表6给出了美元兑人民币汇率与股票和期货市场之间的VAR-BEKK模型估计结果;表7给出了欧元兑人民币汇率与股票和期货市场之间的VAR-BEKK模型的估计结果。

由表6的均值方程估计结果可知,对于股票和期货方程来说,只有在美元汇率和农业板块指数的模型中美元的滞后变量回归系数显著,才能说明美元兑人民币汇率仅对农业板块指数产生价格引导作用;对于汇率均值方程来说,所有的股票和期货市场的滞后变量回归系数都不显著,这说明股票和期货的价格对汇率价格不产生引导作用。由方差方程估计结果知道,对于上证综合指数和美元汇率组成的多元波动率模型,由于a12和b12都非常显著,而a21和b21都不显著,这说明存在从上证综合指数到人民币兑美元汇率的单向波动溢出效应;在其他2个模型中,由于b12和b21在10%的置信水平上都非常显著,说明2个市场之间存在显著地双向波动溢出效应。最后由模型的检验结果可知,所有的残差都不存在自相关和异方差效应,说明所建模型能够有效解释美元汇率和股票市场之间的波动溢出效应。

表6 美元汇率与股票和期货市场的VAR-BEKK模型估计Table 6 Volatility spillovers of the BEKK-MVGARCH model between USD and stock and future markets

注:USD、SZZZ、ZXN、ZXNQ分别代表美元兑人民币汇率、上证综合指数、农业板块指数和农业期货市场指数;‘S’分别代表股票和期货市场,‘FX’代表汇率市场;括号内的值为P值。下同。

Note: USD,SZZZ,ZXN,ZXNQ indicate USD/CNY,Composite index,agriculture index,Chinese futures and international futures respectively; S indicate stock and futures markets,FX indicate foreign exchange rate market;P-values are reported in the brackets.The same as below.

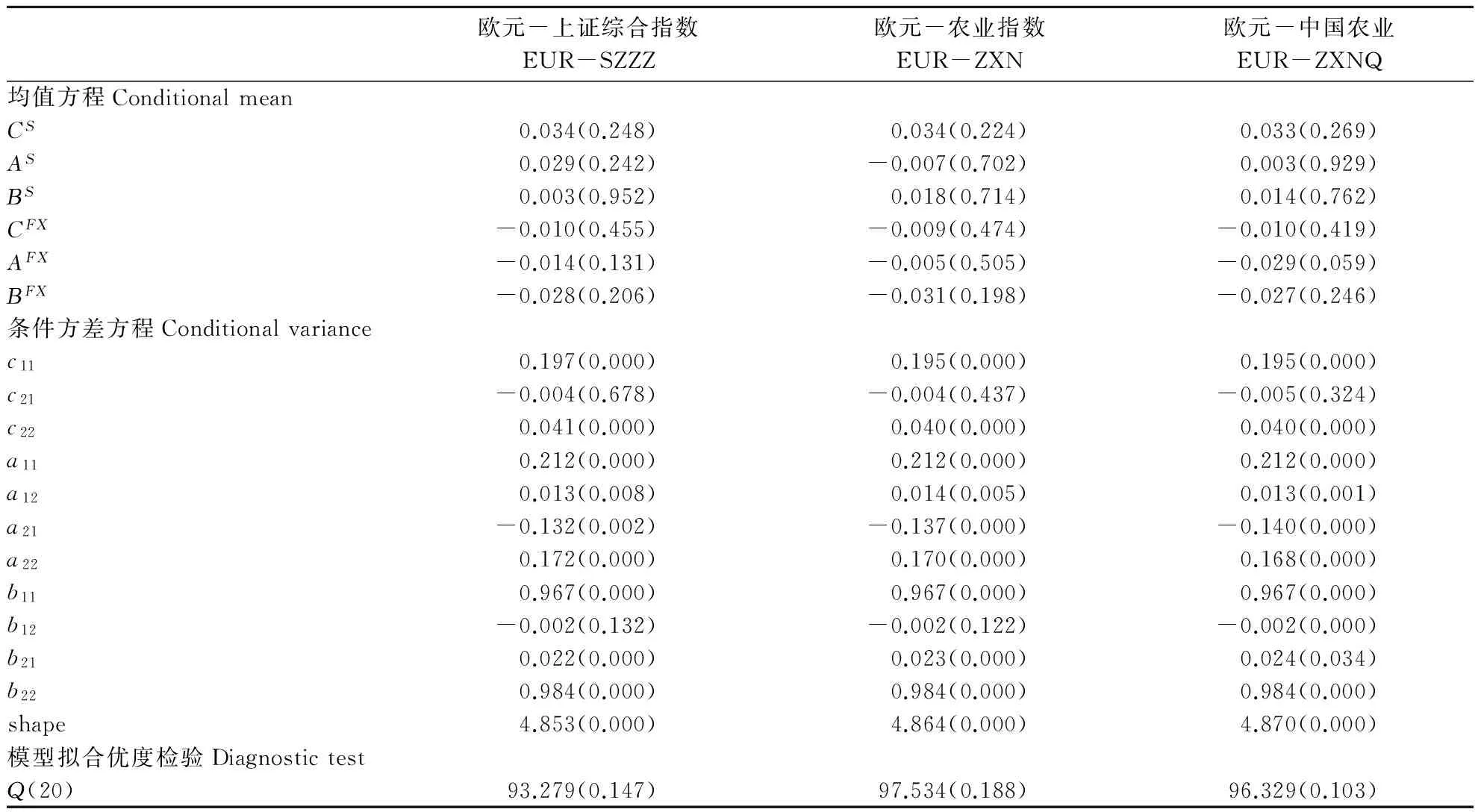

由表7的均值方程估计结果可知,所有的滞后回归系数都不显著,这说明欧元汇率与上证综合指数、农业板块指数以及农产品期货指数之间都不存在均值溢出效应,也就是说人民币兑欧元汇率与股票和期货市场之间不存在价格引导关系。由方差方程估计结果知道,由于3个多元波动率模型的a12和b21在5%的置信水平上都非常显著,这说明人民币兑欧元汇率与上证综合指数、农业板块指数以及农业期货指数之间都存在显著地双向波动溢出效应,也就是说人民币兑欧元汇率的波动会引起股票和期货市场的波动,反之股票和期货市场的波动也会相应的引起汇率市场的波动。但是,这种波动溢出效应虽然很显著,幅度却很小。最后由模型的检验结果可知,所有的残差都不存在自相关和异方差效应,说明所建模型能够有效解释美元汇率和股票市场之间的波动溢出效应。

表7 欧元汇率与股票和期货市场的VAR-BEKK模型估计Table 7 Volatility spillovers of the BEKK-MVGARCH model between EUR and stock and future markets

注:EUR代表欧元兑人民币汇率。

Note: EUR indicate EUR/CNY.

3 结论

本研究以2009-11-02—2016-06-30人民币兑美元汇率、人民币兑欧元汇率以及农业板块指数和农产品期货市场指数的日收益率为样本,运用协整检验、格兰杰因果关系检验和VAR-BEKK模型等方法分析了金融危机后汇率市场波动和农业股票市场以及农产品期货市场之间的互动。研究得到下列结论:

1)人民币汇率与农业股票市场和农产品期货市场之间存在长期均衡的协整关系。

2)人民币兑美元汇率和人民币兑欧元汇率与农业股票指数之间存在单向的格兰杰因果关系,即汇率是农业股价的格兰杰原因,而农业股价不是汇率的格兰杰原因;农产品期货市场与汇率市场之间不存在格兰杰因果关系。

3)人民币汇率市场与农业股票市场和农产品期货市场之间都存在显著的双向波动溢出效应,但是溢出的幅度很小。

[1] 巴曙松,严敏.股票价格与汇率之间的动态关系——基于中国市场的经验分析[J].南开经济研究,2009(3):46-62.

[2] DORNBUSCH R,FISCHER S.Exchange rates and the current account[J].American Economic Review,1980,70(5):960-971.

[3] GAVIN M.The stock market and exchange rate dynamics[J].Journal of International Money & Finance,1986,8(2):181-200.

[4] MOHSEN BAHMANIOSKOOEE,AHMAD SOHRABIAN.Stock prices and the effective exchange rate of the dollar[J].Applied Economics,1992,24(4):459-464.

[5] AJAYI R A,Mougouè M.On the dynamic relation between stock prices and exchange rates[J].Journal of Financial Research,1996,19(2):193-207.

[6] ISSAM S A A,VICTOR M.Exchange rate and stock price interactions in emerging financial markets: evidence on India,Pakistan and the Philippines [J].Applied Financial Economics,1997,7(1):25-35.

[7] GRANGER C W J,HUANGB B N,YANG C W.A bivariate causality between stock prices and exchange rates: evidence from recent Asian flu [J].Quarterly Review of Economics & Finance,2000,40(3):337-354.

[8] NIEH C C,LEE C F.Dynamic relationship between stock prices and exchange rates for G-7 countries[J].Quarterly Review of Economics & Finance,2001,41(4):477-490.

[9] BENJAMIN M.TABAK.The dynamic relationship between stock prices and exchange rates: evidence for Brazil [J].Working Papers,2006,9(1):1377-1396.

[10] TABAK B M.The Dynamic relationship between stock prices and exchange rates:evidence for Brazil [J].International Journal of Theoretical and Applied Finance,2006(8):1377-1396.

[11] RAMASAMY B,YEUNG M C H.The causality between stock returns and exchange rates: revisited [J].Australian Economic Papers,2005,44(2):162-169.

[12] KANAS A.Volatility spillovers between stock returns and exchange rate changes: international evidence [J].Journal of Business Finance & Accounting,2000,27(3/4):447-467.

[13] CAPORALE G M,PITTIS N,SPAGNOLO N.Testing for causality-in-variance: an application to the east Asian markets [J].International Journal of Finance & Economics,2002,7(3):235-245.

[14] YANG S Y,DOONG S C.Price and volatility spillovers between stock prices and exchange rates: empirical evidence from the G-7 Countries [J].International Journal of Business & Economics,2004,3(2):139-153.

[15] NABIL MAGHREBI,MARK J HOLMES,ERIC J P.Are there asymmetries in the relationship between exchange rate fluctuations and stock market volatility in Pacific Basin countries? [J].Review of Pacific Basin Financial Markets & Policies,2006,9(2):229-256.

[16] ANDREOU E,MATSI M,SAVVIDES A.Stock and foreign exchange market linkages in emerging economies [J].Journal of International Financial Markets Institutions & Money,2013,27(27):248-268.

[17] 陈雁云,赵惟.人民币汇率变动对股票市场的影响[J].现代财经:天津财经大学学报,2006,26(3):17-20.

[18] 吕江林,李明生,石劲.人民币升值对中国股市影响的实证分析[J].金融研究,2007(6a):23-34.

[19] 郭彦峰,黄登仕,魏宇.人民币汇率形成机制改革后的股价和汇率相关性研究[J].管理学报,2008,5(1):49-53.

[20] GRANGER H J,GUYTON A C.Autoregulation of the total systemic circulation following destruction of the central nervous system in the dog [J].Journal of Endocrinology,1969,25(4):371-380.

[21] 王锐,刘春雨.开放柜架下中国粮食价格波动的影响因素分析[J].河南农业大学学报,2015,49(3):417-422.

[22] ENGLE R F,KRONER K F.Multivariate simultaneous generalized ARCH [J].Econometric Theory,2000,11(1):122-150.

(责任编辑:朱秀英)

StudyontheinfluenceofRMBexchangerateonagriculturalstockprice

LI Jianfeng1, LU Xinsheng2

(1.School of Economics and Management,Tongji University,Shanghai 200092,China; 2.School of Economics and Management,Shanghai University, Shanghai 200092,China)

In this paper we employ Co-integration analysis,GRANGER test and MGARCH-BEKK model to explore the interaction between the RMB exchange rate market and Chinese agricultural stock market and agricultural futures markets with the dataset covering from November 2, 2009 to June 30, 2016.Our research finds that there exists long-term equilibrium cointegration between the RMB exchange rate market and agricultural stock market and agricultural futures market.And we also find the presence of unidirectional GRANGER causality between exchange rates and agricultural stock and futures market.In addition,the empirical results also show that there exists bidirectional spillover effect between the exchange rate markets and stock and future markets.

exchange rate market;agricultural stock market;agricultural future market;MGARCH model

2015-01-02

国家自然科学基金项目(71173088)

李建峰(1982-),男,河南南阳人,博士研究生,主要从事资产定价理论和金融市场波动方面的研究。

卢新生(1961-),男,陕西商洛人,教授,博士生导师。

1000-2340(2016)06-0837-07

F832.6;F832.51

:A