阳光私募基金经理的海外背景对基金业绩的影响

2016-09-24刘永文黄立根

刘永文,辛 旸,黄立根

(1.贵州大学 经济学院,贵州 贵阳 550025;2阳光人寿保险股份有限公司浙江分公司,浙江 杭州 310009)

阳光私募基金经理的海外背景对基金业绩的影响

刘永文1*,辛旸1,黄立根2

(1.贵州大学 经济学院,贵州 贵阳 550025;2阳光人寿保险股份有限公司浙江分公司,浙江 杭州 310009)

本文从阳光私募基金经理个人特征的角度出发,考察基金经理的海外背景与基金业绩的相关性。通过收集2003年至2013年这11年内阳光私募基金的相关数据作为研究样本,选取相对大盘收益率和Sharpe指数分别作为衡量基金业绩的指标,以阳光私募基金经理的海外背景作为解释变量,采用多元回归的方法进行实证分析。结果表明具备海外背景的阳光私募基金经理其业绩表现优于没有海外背景的阳光私募基金经理,但是这种影响并不显著。

阳光私募基金;基金业绩;海外背景

自阳光私募基金成立以来,其规模和数量均有快速发展,阳光私募基金已经成为我国投资者的主要选择之一,但是针对阳光私募基金的研究却比较滞后,没有实质的突破性研究,究其原因,一方面是阳光私募基金在中国成立的时间较短,另一方面是阳光私募基金本身信息披露较少,数据难以收集。从阳光私募基金的运作机制和特点来看,基金的收益状况主要取决于基金经理。所以,研究阳光私募基金经理特征与基金业绩的关系,对监管者和投资者具有重要的现实意义。国内关于公募基金经理个人特征与基金业绩关系的研究成果并不多,大部分研究集中于基金经理的出身背景,学历和毕业院校,而对于基金经理的海外背景这一因素的研究相对缺乏。因此本文从阳光私募基金经理是否存在海外背景这一角度出发,研究其对基金业绩的影响,有一定的理论价值。在前人研究的基础上,本文通过多种计量经济学分析方法,从整体上探究阳光私募基金经理海外背景对基金业绩的影响,以期为基金投资者及基金管理者提供决策参考。

1 研究设计

1.1数据来源

本文的相关数据均来自于Wind数据库和私募排排网。选取 2003年1月1日至2013年12月31日这11年期间已成立运作的阳光私募基金为样本,不包括已清算的基金。其中符合要求的样本为 3187个。私募基金高风险高收益的特性决定了私募基金倾向于投资成长性强的股票市场。因此为了简化处理,本文在选取市场基准指数时忽略债券指数,以沪深300指数作为市场基准指数。

1.2定义变量

本文研究的变量见表1。

表1 变量定义表

本文在选取衡量基金业绩的指标上,采用相对大盘收益率,即净值增长率减去大盘指数增长率作为被解释变量。相对大盘收益率公式:

RRi=NRi-R

(1)

RRi表示基金i的相对大盘收益率,NRi表示基金i的净值增长率,R表示大盘指数增长率。相对大盘收益率作为被解释变量的一个好处就是基金业绩增长率没有经过太多的处理,可以直观体现基金业绩相对大盘指数的变化情况。

同时本文还采用学术界应用最为广泛的 Sharpe 指数作为被解释变量。Sharpe 指数是考虑了基金收益波动的总风险的业绩衡量指标,是单位总风险的收益溢价,不仅考虑了系统性风险,也考虑了非系统性风险。Sharpe 指数的计算公式为:

(2)

SRi为基金i的夏普指数,Ri代表基金i在样本区间内的平均收益率;Rf代表样本区间内的平均无风险收益率;σi是基金i的收益率标准差,用于衡量总风险,反映承担的全部收益波动风险。该指数值越大说明考虑了风险因素调整后的收益越好;为了获得尽可能多的收益率数据,本文选取了每个月的月度收益率数据。

1.3研究假设

一般来讲,具有海外背景的阳光私募基金经理能够接触到国外更为先进的金融知识和研究方法,能够运用国际化的视野来观察和分析市场行情,其管理的基金可能取得更好的业绩。因此本文所提出的假设主要有两个:

(1)在使用相对大盘收益率作为评价基金业绩的指标时:假设基金经理具有海外背景,则其管理的基金相对大盘收益率指数更高。

(2)在使用Sharpe指数作为评价基金业绩的指标时:假设基金经理具有海外背景,则其管理的基金Sharpe指数更高。

2 实证分析

2.1描述性统计

关于样本业绩的描述性统计详见表2。观察发现,基金带给投资者的平均收益为3.82%,其中最好的基金带给投资者的收益达381.00%,而最差的基金会让投资者亏损65.84%。若考虑大盘的涨跌趋势,那么投资者可获得的相对回报率平均为7.35%,最好的基金带来的相对收益为388.65%,而最差的基金则会亏损131.86%,可见大盘的趋势对于基金的回报程度是有影响的,尤其是在大盘走势不好的时候,基金业绩会受到较大影响。若从Sharpe指数角度分析,经过风险调整后,业绩最小值为-6531.95%,最高值为140.8519%,其标准差高达880.8221%,说明不同的基金经理之间投资决策能力存在非常大的差距,与之所管理的基金业绩的波动非常大。同时由于其均值为负值,说明在经过风险调整后,我国私募基金经理所管理的基金业绩总体上并未给投资者带来较好的收益率。

表2 基金业绩的描述性统计(%)

通过对样本基金的解释变量的描述性统计分析,我们知道在研究样本中,具有海外背景的的基金经理为556人,约占总数的17%,所占比重并不高。原因可能是私募基金更看重基金经理人的市场经验,所以私募基金在选择基金经理人时,是否具有海外背景并不是首要条件。

通过对样本基金的控制变量的描述性统计分析,我们发现,由于我国基金行业还比较年轻,基金经理通常在同一家基金公司任职天数比较短。基金公司也经常通过考察基金业绩来决定基金经理的去或留,同时基金经理也时常为了更好的个人发展频繁变更公司。样本中,大多数的阳光私募基金经理的任职天数集中在1000天以下。大多数的基金经理任职时长不到三年,普遍偏短。阳光私募基金更换基金经理大多是因为该基金业绩表现欠佳,希望通过更换基金经理来获得更好的收益。样本中,更换基金经理的基金数量比较少,说明我国大多数基金经理的投资表现相对稳定,并未出现由于基金业绩不好而导致基金公司大规模更换基金经理的现象。对基金经理毕业院校的统计中发现,样本中毕业于名牌大学的基金经理占了总数的39%,毕业于普通大学的基金经理占了61%,说明大多数的基金经理毕业于普通大学,毕业于名牌大学的基金经理相对较少(对于名牌大学的定义为凡在国内排名为前十名的院校即为名牌大学,对于具有硕博学历的基金经理则选取最高学历所在院校为判断标准,同时为了简化处理,对于毕业于国外院校的基金经理则都认为毕业于名牌大学)。我国基金行业对选拔基金经理的学历门槛比较高,样本数据显示基金经理具有学士学位和博士学位所占比重几乎相同,本科以下学历的基金经理仅为一人,而70%的基金经理具有硕士学位。这说明我国基金经理这一职业对专业知识的要求很高,而学历在某一程度上表现了基金经理的专业化程度。

2.2相关系数检验

在进行模型回归之前,本文首先对各个变量进行了相关性分析。

表3 变量相关系数矩阵

通过表3自相关系数表可以发现,海外背景变量与相对大盘收益率和Sharpe指数均呈现正相关,说明具有海外背景的基金经理所管理的基金业绩比较好,这一结果与本文之前假设大体一致。可能是由于经过海外学习深造后,基金经理自身的专业能力,心理素质以及抗压能力等都得到了较大的提升,并且能将国外先进的专业知识和投资理念在国内市场上娴熟地运用,从而取得更好的业绩。

任职天数和学历这两个变量与海外背景的结论相一致,与相对大盘收益率和Sharpe指数均为正向相关。性别与毕业院校在相对大盘收益率的指标为正相关,而在Sharpe指数下则为负向关,即男性基金经理和毕业于名牌大学的基金经理所管理的基金业绩的相对收益表现较好,而经过风险调整后的收益表现则不足。而在经理更换方面的相关系数分别为-0.0216和0.0020,说明更换经理并不能使基金的相对收益得到提升。

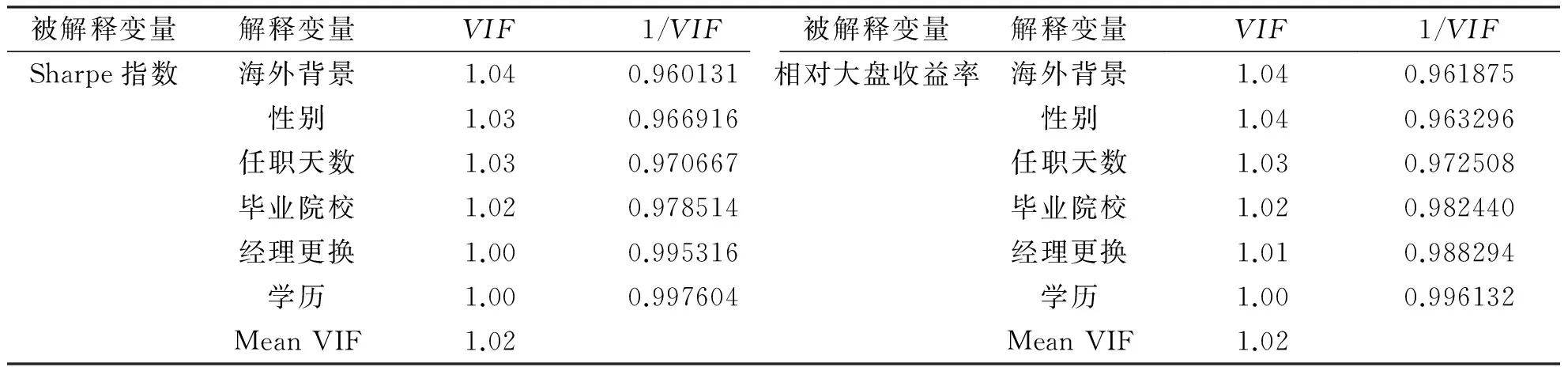

从表3中还可以发现,各个解释变量之间的相关系数并不高,全部小于0.5,因此变量之间似乎并不存在严重的共线性。为了进一步明确,本文再用方差膨胀因子法检验模型是否存在多重共线性,结果列于表4。

表4 方差膨胀因子检验法

一般认为,变量的方差膨胀因子大于10以及平均方差膨胀因子大于2同时满足时,就表明存在多重共线性。根据以上计算结果,方差膨胀因子最大为 1.04,且平均方差因子稍大于1,因此可判定,模型的变量之间并不存在严重的多重共线性。

2.3回归分析

本文构建以下模型进行回归分析:

Yi=α+βHWBJ+γcontrol+η

(3)

Yi表示第i只基金的相对大盘收益率(RR)或夏普指数(Sharpe);HWBJ表示解释变量海外背景;control表示性别,任职天数,经理更换,毕业院校,学历等控制变量;η表示误差项。本文采用截面多元线性回归和面板混合回归相结合的方法,分别讨论在不同基金业绩指标下阳光私募基金经理个人特征与基金业绩的相关关系。

2.3.1以相对大盘收益率作为被解释变量

(1)截面多元线性回归分析

我们以2013年截面数据进行多元回归,结果详见表5,从表中可以发现,以相对大盘收益率为被解释变量时,海外背景回归系数为正值,说明基金经理的海外背景与基金业绩呈正相关。从回归系数可以看出,2013年具有海外背景的基金经理其业绩表现会高出289.71%,说明在比较完善和健全的市场环境中,具有海外背景的基金经理更能表现出优秀的业绩。但是基金经理海外背景的t检验显著性P值为0.112,说明在2013年基金经理的海外背景与基金业绩之间的关系并不显著。

表5 2013年基金经理个人特征与相对大盘收益率回归结果

(2)面板数据之混合回归

以面板数据进行混合回归结果见表6,在2003年至2013年这十年之中,基金经理海外背景的回归系数为正值,说明基金经理的海外背景与基金业绩之间存在正相关,具有海外背景的基金经理其业绩表现会比没有海外背景的基金经理高出约119.32%,但基金经理海外背景这一特征的t检验显著性概率P为0.238,远大于0.05,表示基金经理的海外背景与基金业绩没有显著性影响。

通过表6,可看出基金经理的性别、任职天数和毕业院校与基金业绩呈正相关。由于任职天数的P值小于0.05,因此基金经理的任职天数与基金业绩表现为显著正相关,但由于回归系数值较小,对基金业绩的影响程度不大,这与前面的回归结果相一致。性别和毕业院校则并未与基金业绩有显著的关系。学历和经理更换均与基金业绩呈负相关,且经理更换的P值为0.014,说明经理更换能对基金业绩有较好的解释力度,而学历则不能。

表6 基金经理个人特征与相对大盘收益率

2.3.2以Sharpe指数作为被解释变量

由于相对大盘收益率并未考虑到风险的因素,而Sharpe指数是考虑了系统性风险及非系统风险对基金业绩影响的衡量指标,因此本节采用Sharpe指数作为被解释变量重复上述的实证方法。

(1)截面多元线性回归

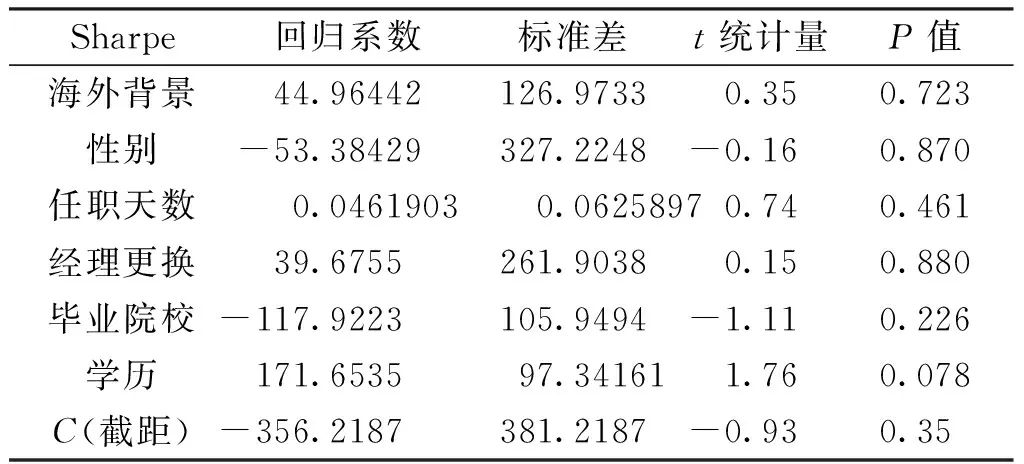

截面多元回归结果详见表7,观察发现,在以Sharpe指数为被解释变量时,2013年时海外背景变量与基金业绩呈正相关,具有海外背景的基金经理的基金业绩大约能高出44.96%。基金经理海外背景的t检验的显著性概率P为0.723,大于0.05,表示基金经理的海外背景与基金业绩没有显著性差异,说明基金经理的海外背景对于基金业绩并没有显著性的影响。

表7 2013年基金经理个人特征与Sharpe指数回归结果

(2)面板数据之混合回归

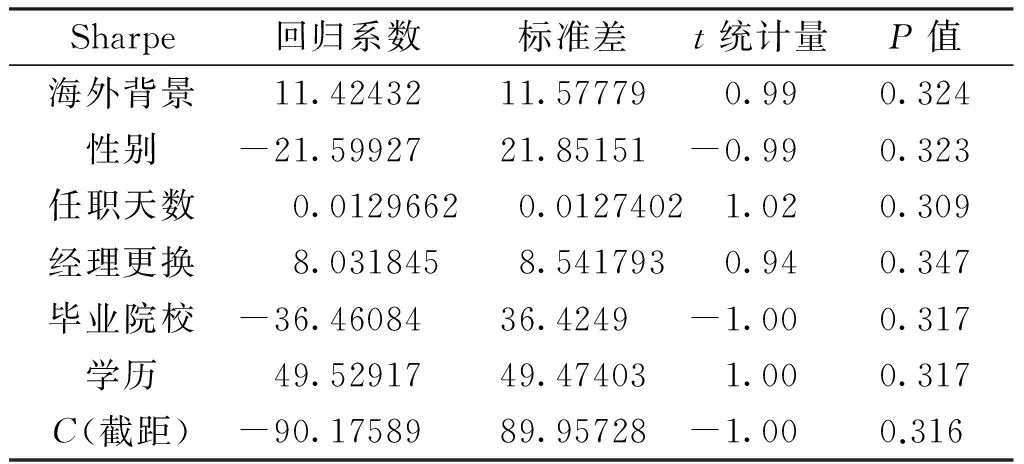

模型回归结果详见表8,从表中可以发现,在2003年至2013年这十年之中,基金经理海外背景的回归系数为正值,说明基金经理海外背景与基金业绩之间存在正相关,具有海外背景的基金经理其业绩表现会优于没有海外背景的基金经理约11.42%。但基金经理海外背景这一特征的t检验显著性概率P为0.324,远大于0.05,表示基金经理的海外背景对基金业绩没有显著性影响。这与以相对大盘收益率作为被解释变量的回归结果基本一致。

通过表8,我们可以看出基金经理的任职天数、更换和学历与基金业绩呈正相关,但是由于其P值均大于0.05,因此并未对基金业绩表现出良好的显著性。同时由于任职天数的回归系数值较小,因此对基金业绩的影响程度不大。性别和毕业院校均与基金业绩呈负相关,且均不显著,说明经理更换能对基金业绩有较好的解释力度。

表8 基金经理个人特征与Sharpe

3 结论

根据上述得到的回归结果,在相对大盘收益率和Sharpe指数分别作为被解释变量时,海外背景对基金业绩都表现为正面影响,但是这种影响并不显著。本文研究假设,即“假设基金经理具有海外背景,则其管理的基金业绩更高”,并不成立。

海外背景对基金业绩没有显著影响,原因可能是我国资本市场起步较晚,各种法律法规以及交易制度并不健全,市场投机氛围较重,内幕交易,关联交易频频发生。在这种情况下,那些具备海外背景的经理人很难运用在国外成熟市场的交易策略与运作方式在国内取得良好业绩。此外,也可能是由于我国基金行业比较年轻,各方面均不成熟和完善,基金信息披露不彻底,即便基金经理有过海外学习和工作经历也未能提及。

[1] 李金彪.国内私募基金经理特征的绩效影响研究 [D].杭州:浙江财经大学,2012.

[2] 陈明明.基金经理特征与基金业绩——基于阳光私募基金的实证分析 [J].金融观察,2014,10(2):49-51.

[3] 苏胜强,许月丽,罗福立.中国阳光私募基金的风险与收益的关系研究——基于Cornish-Fisher 扩展的VaR实证 [J].财政与金融,2012(3):96-100.

[4] 黄志忠,张娟,王剑秋,等.基金业绩影响因素研究——基于基金经理特征视角 [J].会计与经济研究,2012(1):60-67.

(责任编辑:曾晶)

The Impact of Managers′ Overseas Background on the Achievements of a Private Equity Fund

LIU Yongwen1*,XIN Yang1,HUANG Ligen2

(1.College of Economics, Guizhou University, Guiyang 550025, China;2. Sunshine Insurance Group Inc, Zhejiang Branch , Hangzhou 310009,China)

The private trust fund manager's personal characteristics was first analyzed, then a correlation research between fund managers' background overseas with fund performance was conducted. By collecting the data from 2003 to 2013 the 11 year as samples, Sharpe index and relative market yields were selected as indicators to measure fund performance. The explanatory variable is the private trust fund manager with foreign background, and multiple regression empirical analysis was adopted. The results show that the private trust fund managers with the overseas background have better performance than those who have no overseas background, and in relatively perfect and mature markets, the private trust fund manager with overseas backgrounds whose advantage of performance is more highlight, but the relationship is not significant.

private trust fund; fund performance; overseas background

1000-5269(2016)02-00129-05

10.15958/j.cnki.gdxbzrb.2016.02.28

2015-12-16

贵州省教育厅高等学校人文社会科学研究基地项目(JD2014009);贵州大学人文社会科学研究项目(GDYB2015005);贵州大学人文社会科学研究课题(2014年校专项项目)

刘永文(1969-),男,副教授,硕士,研究方向:金融,投资,证券,Email:liuyongwengood@163.com.

刘永文,Email:liuyongwengood@163.com.

F830.35;O212

A