基于技术创新能力的政府拨款与企业价值关系的实证研究

2016-09-23王智林

宋 丹,满 鑫,王智林

(1.东北林业大学计划财务处,哈尔滨15040;2.东北林业大学经济管理学院,哈尔滨10040)

基于技术创新能力的政府拨款与企业价值关系的实证研究

宋丹1,满鑫2,王智林2

(1.东北林业大学计划财务处,哈尔滨15040;2.东北林业大学经济管理学院,哈尔滨10040)

在理论分析的基础上,提出政府拨款则需要通过提升企业的技术创新来实现企业价值的提高,进而构建包括政府拨款、企业技术创新和企业价值的实证模型。基于495份上市公司数据,验证了论文所提出的研究假设。研究结果表明:政府拨款对企业价值的影响遵循“政府拨款—企业技术创新能力—企业价值”的路径,政府拨款以企业技术创新能力提升为中介变量,对企业价值产生影响;政府的科技拨款对企业价值的作用比非科技拨款对企业价值的作用更大。

政府拨款企业价值;技术创新能力;研发支出;专利数

企业价值提升是国家经济持续发展的基础。政府拨款如何才能提高企业价值?这涉及政府拨款提升企业价值的路径问题。现有研究大多从资源冗余和战略选择的角度探索这个问题的答案[1],缺乏从技术创新的角度来考虑问题。本文认为企业技术创新是提升企业价值的必要手段,而政府拨款则需要通过提升企业的技术创新来实现企业价值的提高。由此,本文将构建包括政府拨款、企业技术创新和企业价值等变量的实证模型并提出研究假设,通过上市公司数据验证研究假设,最终探寻政府拨款提高企业价值的可行路径。

1 理论背景与研究假设

Fisher(1906)认为企业是价值创造的主体,所谓企业价值是指企业的资本能够产生的预期货币收入,在Fisher研究的基础上,后来的学者将企业价值界定企业可以获取的市场价值,包括股权市价和债权市价。孙艳霞的研究指出可以从三个角度去审视什么是企业价值,第一个角度是生产要素的角度出发,也就是实物资本、无形资本、人力资本、资源资本等资本是企业价值创造的源泉;第二个角度是从投入产出流程的角度出发,即马克思的劳动创造价值[2];第三个角度是从顾客角度出发,认为顾客对企业产品的认可和购买才是企业价值的源泉。而无论从生产要素、投入产出流程还是顾客角度出发,企业价值都和企业的核心能力息息相关。因为企业的核心能力可以有效提高企业无形资本、人力资本的价值,可以使凝结在商品中的劳动产生更大的商业价值,可以更好的满足顾客需求。

核心能力中,技术创新能力日益成为企业最重要的核心能力,企业的技术创新能力会不断地提升企业价值。首先,企业的技术创新能力有技术推动的作用。Schumpeter(1934)认为企业技术创新意味着企业生产要素的重新组合,这种生产要素的重新组合会引发新的产品、新的市场、新的服务、新的过程,在同等投入水平下,企业将会获得更大收益;其次,企业的技术创新能力有市场拉动作用。特别是进入21世纪后,由于超竞争环境出现,顾客的需求日益多样化且变化速度在逐渐加快,这种市场需求的变化需要企业不断变换生产流程、开发新产品来满足顾客需求,而技术创新会帮助企业以顾客需求为导向,快速地调整自身、抢占新市场、拓展新业务领域,进而构筑竞争优势和垄断力量。

对我国企业来说,企业研发支出和企业专利数更能反映企业的技术创新能力。企业研发的最终目的是为了获取在技术和产品上持续的竞争优势进而获取高额的经济利益。为获取企业在技术和产品上的持续竞争优势,企业需要在研究与开发活动上的资金投入,包括投入资金进行企业最终产品相联系的技术开发、流程工艺改善、新产品或新服务设计与开发等。企业研发支出对企业价值提升有积极的影响作用:①从生产要素价值说的角度来看,企业研发支出有助于企业人力资本和无形资本的积累进而增加企业价值。知识是企业最重要的无形资本,因为随着企业在研究与开发的资金投入加大和研发任务的增加,企业员工会逐渐随着干中学逐渐积累其默会知识,以员工为载体的、企业可以使用的知识和技能(人力资本)也随之增加[3]。②从劳动价值说的角度来看,研发活动相对于其他活动来说更能为企业带来价值的提升。从微笑曲线将企业的价值活动划分为研发、制造和营销等三个部分,研发和营销处于企业价值活动的两端,相对于制造活动来说,研发和营销会为企业带来更多的利润和附加价值,带来企业价值的提升。③从顾客价值说的角度来看,企业研发支出的提升有助于更好、更快地满足顾客的需求。一般来说企业研发支出的增加会加快企业生产流程的变化、新产品和新服务开发速度,可以有效地满足日益多样化可快速变化的顾客需求。顾客需求的满足有助于企业竞争优势的建立和维持,企业价值也会随之增加。

此外,企业专利数的增加可以提升企业价值。有研究探索了专利数量和企业绩效之间的关系,例如Hirschey和Richardson的研究指出企业的专利数量和企业绩效之间呈现正向相关关系,专利数量越多,企业绩效就越好。Yang和Chen利用台湾和大陆的数据证实了在像中国一样的发展中国家,企业所拥有的专利对企业的市场价值有非常好的促进作用。

基于以上分析,提出本文研究假设H1:

H1:技术创新能力对企业价值有正向影响作用,企业的技术创新能力越高,企业价值也就越高。

H1a:企业研发支出对企业价值有正向影响作用,企业研发支出越多,企业价值就越高;

H1b:企业专利数对企业价值有正向影响作用,企业所拥有的专利数越多,企业价值就越高。

基于经济增长理论的理论逻辑,企业价值的提高都是投资的结果。特别是在中国现阶段政府投资驱动型经济增长的制度背景下,来自企业外部的资金,特别是政府对企业的资金投入对企业价值的提高有巨大作用[4]。但政府拨款对企业价值增长的影响作用近来也遭到一些非议,例如郭磊、唐雪松等认为政府拨款会引发企业的过度投资行为,反而在一定程度上会损害企业价值。

许罡等认为企业在获取政府拨款投入时会有两种选择,一种是对内投资,一种是对外投资。企业的投资方式的选择会直接影响着政府拨款发挥作用的方式,进而对企业价值增长产生影响。笔者认为企业的投资方式选择受到政府拨款性质的影响,一般而言,政府拨款可以划分为两类,一类是政府科技拨款,另一类是非科技拨款。政府拨款的性质对企业来说意味着政府对企业行为的指导意志。政府对企业的科技投资,可以有效地传达政府要求企业提升企业技术创新能力的意图,让企业高层管理者把注意力关注到企业的研发投入上来;此外,科技投资可以直接和间接地提升企业的技术创新能力,例如直接降低企业的研发成本,弥补企业研发前期资金不足等问题。通过提升企业的技术创新能力,科技投资可以提高企业的价值。

非科技拨款由于可以增加企业的过度投资等效果而被诟病。但笔者认为进入21世纪后中国企业已经进入战略竞争时代[5],企业的投资行为日益和企业的战略紧密联系在一起,非科技拨款可以促进企业扩大投资规模,以投资驱动企业价值增长,另外由于企业投资规模扩大,企业势必需要在技术研发上投入更多资金来支撑产品和市场的扩大。因此,笔者认为非科技拨款也可以提高企业的技术创新能力,进而提升企业价值。但是相对于科技投资来说,其作用可能相对较小。

基于以上分析,提出本文研究假设:

H2:政府拨款投入对企业价值有正向的影响作用。

H3:技术创新能力(企业研发支出和专利数)在政府拨款投入和企业价值关系间起显著的中介作用。

H4:科技拨款对企业价值的作用比非科技拨款对企业价值的作用更大。

2 研究设计

2.1数据来源与样本选择

本文的数据主要来自于以下几个方面:①“聚源数据工作站”,聚源数据工作站提供了本研究所需要的大部分数据;②专利数据库,例如国家知识产权局、国家专利信息中心等;③上市公司年报,由于确认政府拨款性质需要对每一笔政府拨款进行鉴定,这部分数据分析需要使用上市公司年报。

本文搜集A股上市公司数据作为研究样本,但是考虑到实效性,选择2012—2014年为研究的时间窗口。样本企业必须满足以下条件:第一,制造业上市公司;第二,剔除没有披露研发支出比例的企业;第三,剔除ST、*ST、S*ST类的上市公司;第四,剔除有数据缺项的上市公司。考虑到政府拨款、技术创新能力和企业价值的时间因素,本文选择样本企业的2012年的政府拨款数据,2013年的技术创新能力和2014年的企业价值,控制变量的中企业销售额增长率使用2012、2013、2014三年的平均值。本文最后获取495个样本公司的495个研究样本。

2.2变量测量

2.2.1科技拨款和非科技拨款

科技拨款是指企业获得的各类科技支持计划项目以及科技拨款等,具体包括国家级和升级科技支持计划,例如863计划、国家和省级火炬计划、国家和省级科技攻关计划、国家和省级成果推广项目、国家和省级企业孵化建设项目、国家和省级高新技术研发中心拨款等。非科技拨款是指企业获得的除科技拨款之外的各种政府补贴,包括税收减免、各类扶持计划、银行在政府政策指导下对企业提供的贷款等。

2.2.2研发支出和专利数

参考Stock和McDermott的研究,使用企业研发支出强度来衡量企业的研发支出,企业研发支出强度是指企业R&D投资总额和企业销售额的比例。专利数,是指经企业申请,专利部门受理并批准的企业有效的专利数量。

2.2.3企业价值

参考Griliches的研究,采用Tobin’sQ值来衡量企业的企业价值,Tobin’sQ的计算公式如下:

2.2.4控制变量

本文选取企业所在行业的行业特征和企业的销售额增长率作为研究的控制变量。其中企业的行业特征是一个虚拟变量,如果企业所在行业是高新技术较为集中的行业,赋值为1,否则赋值为0。企业销售额增长率是本年度销售额和上年度销售额的差值比上上年度销售额所得的百分比。

3 实证分析

3.1相关性分析

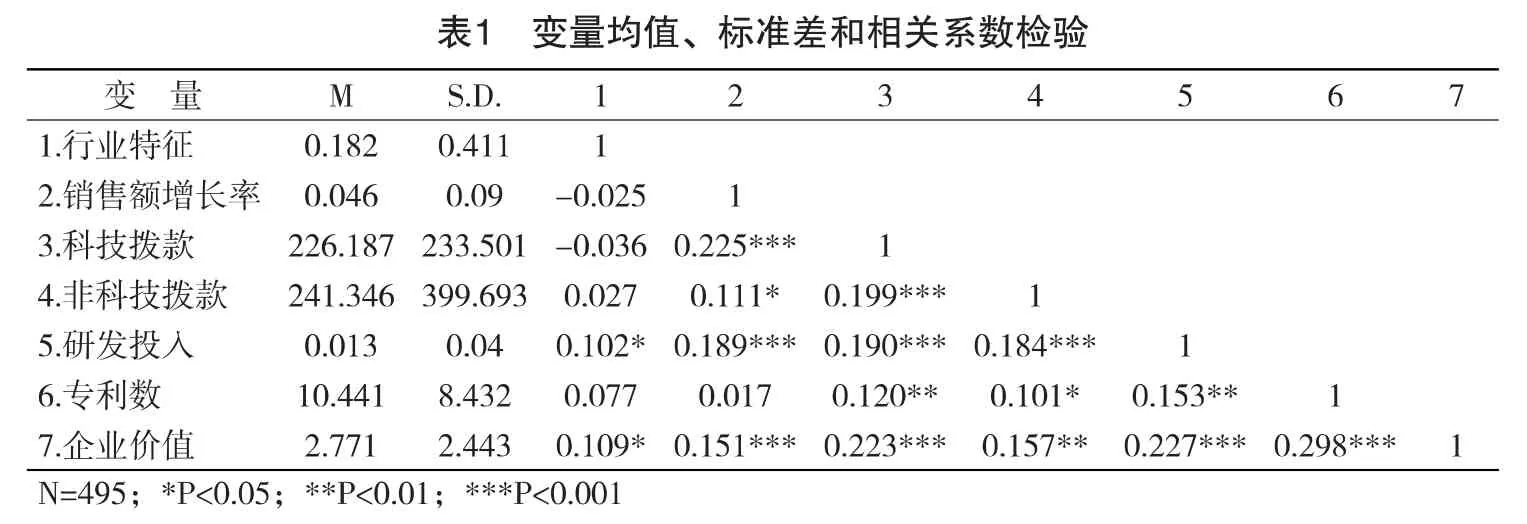

使用SPSS17.0对数据进行相关性分析和回归分析。实证分析阶段首先对数据进行相关性分析,并汇报变量的均值和标准差。变量均值、标准差和相关系数检验,如表1所示。从表1可知,变量和变量之间的相关系数均小于0.3(最大值为0.298),这说明变量之间不存在多重共线性问题。

3.2假设检验

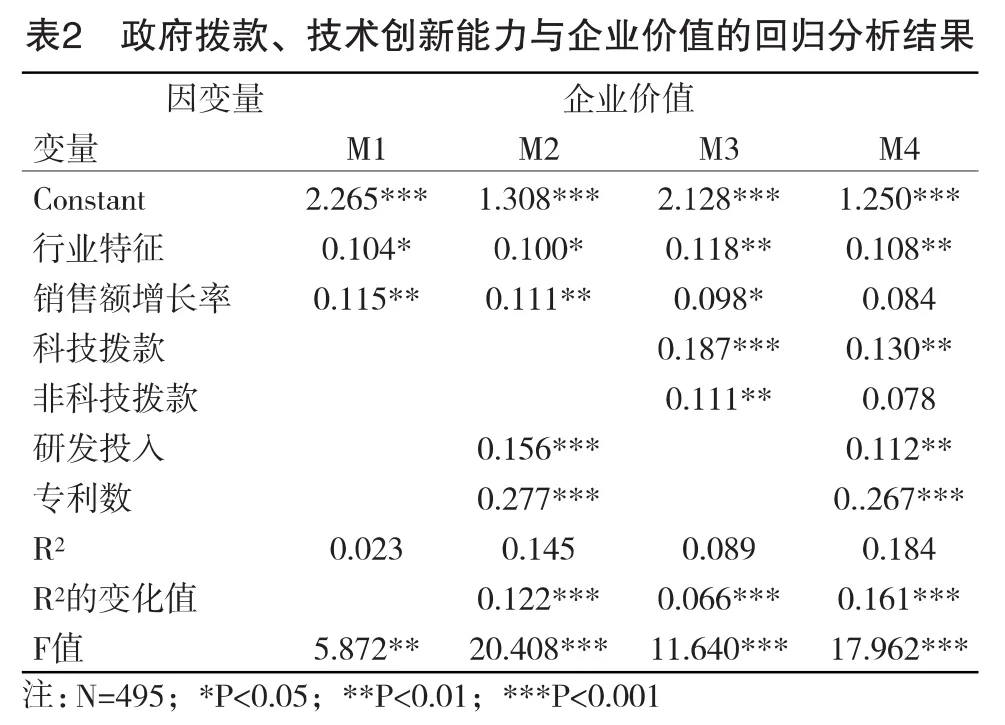

假设1探索的是企业技术创新能力对企业价值的影响作用,为验证假设1,将控制变量作为自变量、企业价值作为因变量带入回归方程的回归模型M1,将企业技术创新能力的两个变量包括企业研发支出和企业专利数作为自变量、企业价值作为因变量带入回归方程M2。从M1和M2可知,研发投入和专利数对企业价值的回归系数都在0.001的显著水平上显著,其中研发投入对企业价值的标准化回归系数为0.156,专利数对企业价值的标准化回归系数为0.277,R2的变化值是0.122,F值为20.408,在0.001的显著水平上显著。以上实证结果证实了H1是正确的。

M3是为验证假设2而构建的,在M3中政府拨款作为自变量带入方程。从M3可以看出,非科技拨款和科技拨款对企业价值均有显著的正向作用,其中科技拨款对企业价值的标准化回归系数是0.187,在0.001的显著水平上显著;非科技拨款对企业价值的标准化回归系数是0.111,在0.01的显著水平上显著,R2的变化值为 0.066,F值为11.640,在0.001的显著水平上显著。以上实证结果证实了H2是正确的。

假设3涉及中介变量的检验,根据Judd和Keny、温忠麟等的研究[6],中介变量检验包括三个步骤:①自变量对因变量有显著影响作用,具体到本研究中就是政府拨款对企业价值有显著的影响作用(模型M3);②中介变量对因变量有显著影响作用,具体到本研究中就是研发投入和专利数对企业价值有显著的影响作用(模型M2);③将自变量和中介变量带入回归方程,控制中介变量后,自变量对因变量的影响变得不显著(完全中介效应)或显著系数下降(部分中介效应),为检验步骤三,本文引入模型M4,将政府拨款和研发投入、专利数带入回归模型。从M4可以看出,在研发投入和专利数引入回归分析模型后,科技拨款对企业价值的标准化回归系数从0.187减少到0.130,显著性水平从0.001降低到0.01;非科技拨款对企业价值的标准化回归系数从0.111减少到0.078,显著性水平从0.01变为不显著。R2的变化值为0.161,F值为17.962,在0.001的显著水平上显著。以上实证结果验证了H3是正确的。对于H4,本文将通过对比模型中科技拨款和非科技拨款的回归系数来验证,从M3和M4可以看到,科技拨款对企业价值的标准化回归系数大于非科技拨款对企业价值的标准化回归系数,这说明科技拨款对企业价值的作用比非科技拨款对企业价值的作用更大。以上实证结果验证了H4是正确的。

4 结论

本文致力于回答政府拨款如何才能提高企业价值,构建了包括政府拨款、企业技术创新能力和企业价值的实证模型并提出研究假设,通过495个上市公司的495份样本数据验证了研究假设,得到如下研究结论:①政府拨款对企业价值的影响遵循“政府拨款—企业技术创新能力—企业价值”的路径。政府拨款对企业价值提升有显著的影响作用,具体而言,政府拨款以企业技术创新能力提升为中介变量,对企业价值产生影响。②不同的政府拨款对企业价值的影响是不同的,政府的科技拨款对企业价值的作用比非科技拨款对企业价值的作用更大。

[1]邓新明,熊会兵,李剑峰,等.政治关联、国际化战略与企业价值:来自中国民营上市公司面板数据的分析 [J].南开管理评论,2014(1):26-43.

[2]孙艳霞.基于不同视角的企业价值创造研究综述[J].南开经济研究,2012(1):145-153.

[3]蒋东升.过度投资与企业价值[J].管理世界,2011(1):174-175.

[4]刘长喜,孟辰,桂勇.政府投资驱动型增长模式的社会学分析:一个能力论的解释框架[J].社会学研究,2014(3):77-99.

[5]周长辉.中国企业战略变革过程研究:五矿经验及一般启示[J].管理世界,2005(12):123-136.

[6]温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

[责任编辑:鹿鸣]

An Em piricalStudy on the relationship between the valueofgovernment funding and technology innovation capability ofenterprises

SONGDan1,MANXin2,WANGZhi-lin2

(1.Northeast Forestry University Planning and Finance;2.Economics and Management,Northeast Forestry University)

Based on theoretical analysis,this paper proposes government funding you need to enhance the technological innovation to achieve enhance corporate value,and then build an empiricalmodel,including government grants,business technology innovation and enterprise value.Based on 495 parts by listed company data,verify the paper proposed hypothesis.The results show that:the impact of government funding for the enterprise value,follow the"Government funding-Enterprise technological innovation capabilities-Enterprise value,"the path of government funding to enterprises'technological innovation capacity building asMediator,have an impacton enterprise value;the government's science and technology funding for the role ofenterprise value greater than the role ofnon-appropriation ofscience and technology enterprise value.

government funding;technological innovation capabilities;R&D spending;patentnumber

F812.4

A

1673-5919(2016)02-0067-04

10.13691/j.cnki.cn23-1539/f.2016.02.023

2016-03-07

宋丹(1983-),女,山东东平人,硕士,会计师,研究方向:财务管理。