相对业绩评价机制与公司盈余管理行为研究

2016-09-23吴锡皓吴朝晖李广

吴锡皓 吴朝晖 李广

相对业绩评价机制与公司盈余管理行为研究

吴锡皓吴朝晖李广

本文以我国2008年财政部和国资委联合发布的《关于规范国有控股上市公司实施股权激励制度有关问题的通知》为制度背景,考察相对业绩评价机制设计如何影响企业的盈余管理行为。研究表明,与其他公司相比,那些恰好达到或轻微超过上年行业平均总资产报酬率的国有上市公司,其向上的盈余管理幅度更大,并且这类公司明显偏好使用操控性应计以及销售操控的盈余管理方式,而较少使用酌量性费用操控、生产性操控的盈余管理方式。此外,研究还显示,那些以行业平均盈利水平为目标业绩的可疑公司,互补使用(而不是替代使用)操控性应计和真实活动盈余管理方式。

相对绩效评价机制盈余管理行业平均盈利水平总资产报酬率

一、引言

在所有权与经营权分离的资本市场环境下,如何激励经理人按照股东的利益行事一直是困扰现代资本市场的难题之一。作为一种特殊的激励机制,相对业绩评价(Relative Performance Evaluation,简称RPE)机制近年来在全球得以广泛应用。该机制的核心思想是,在评价代理人的业绩时,不仅要考虑代理人的绝对绩效,更重要的是考虑代理人的相对绩效,即目标公司的盈利能力在全行业中的相对排位如何。在实务操作中,企业的盈利能力是否达到行业平均水平是相对业绩评价机制关注的重点。相对业绩评价机制的推出,对公司高管的利益产生深远影响,公司高管薪酬的高低以及是否被解职等都会受到相对业绩评价机制的影响(Kato和Kubo,2006;胡亚权和周宏,2012)。

2008年,我国财政部和国资委联合发布了《关于规范国有控股上市公司实施股权激励制度有关问题的通知》(简称《通知》),相对业绩评价机制由此在我国国有上市公司中得以全面应用。《通知》规定,国有上市公司对经理人进行股权激励时,其目标业绩水平不得低于同行业平均业绩水平, 并且行权时的业绩目标水平不得低于公司同行业平均业绩水平。那么在此制度背景下,我国国有上市公司高管是否有动机进行大幅的盈余管理,使其账面盈利能力达到行业平均盈利水平?更近一步,如果企业进行了大幅的盈余管理,那么,它们将选择怎样的盈余管理方式?显然,对这些问题的回答,对于合理规避制度缺陷以及促进资本市场的高效运转具有重要的现实意义。

本文采用我国上市公司2009—2013年数据为样本,以总资产收益率(ROA)测度企业盈利能力,对上述问题进行检验。与以往研究相比,本文的理论意义在于:第一,检测到我国相对业绩评价机制诱发盈余管理的直接证据——当上市公司以行业平均盈利水平作为其业绩考核的依据时,必然诱发公司高管进行大幅的盈余管理,以达到其目标业绩。第二,本文还发现,那些以行业平均盈利水平为目标绩效的公司,为了达到其盈余目的,并不是单独使用某一种盈余管理方式,而是互补地使用应计盈余管理方式和真实盈余管理方式。上述发现对于加强资本市场的监管以及规避制度缺陷具有重要的现实意义。

二、研究假设

在盈余管理的研究领域里,制度被认为是重要的影响因素之一。制度是重要的,它是企业多种经济行为的重要解释变量(North,1990;Greif,2006)。但是,正如机制设计理论家们所预期,如果一项制度安排不合理,那么在具体实施过程中,非但不能达到设计者想要的效果,反而可能带来额外的负面影响(Hurwicz,1972;Maskin,1999)。2008年,我国财政部和国资委联合推出了《通知》,相对业绩评价机制在我国国有上市公司得以全面铺开。《通知》规定,国有上市公司对经理人进行股权激励时,其目标业绩水平不得低于同行业平均业绩水平, 并且行权时的业绩目标水平不得低于公司同行业平均业绩水平。该项制度的运行机理是将高管薪酬与公司绩效“捆绑”起来,以激励公司高管努力提高业绩。制度是是具有反应性的,企业的多种经济行为(包括盈余管理行为)往往是适应于特定制度变量的映射(刘小玄,2003;方军雄,2007)。《通知》将国有上市公司高管薪酬与行业平均盈利水平捆绑在一起,必然引发公司高管做出反应,以最大化其自身利益。当国有上市公司的盈利能力低于行业平均水平时,其竞争能力就相对较弱,高管薪酬会相应地减少,高管被解职的概率则可能上升。相反,当上市公司的盈利水平达到或超过行业平均业绩水平时,就能够向资本市场传递公司在行业内具有相对竞争优势的信号,其高管可获得丰厚的薪酬,同时高管被强制解雇的风险也会降低。因此,出于机会主义使然,那些原本不能达到、但通过盈余管理手段却能达到行业平均盈利水平的国有上市公司,其高管必然会进行大幅盈余管理,以最大化其收益。

以往关于盈余管理动机的研究表明,当上市公司存在某种动机进行盈余管理时,其目标值往往恰好达到或轻微超过某个阈值(Yu et al. 2006;王福胜等,2013)。根据《通知》的具体条款,本文将那些恰好达到或轻微超过上年行业平均盈利水平的国有上市公司界定为受到《通知》影响而有可能进行大幅盈余管理的可疑对象。根据前述推理,预期与其他公司相比,那些恰好达到或轻微超过上年行业平均盈利水平的国有上市公司,其向上盈余管理的幅度更大。基于上述分析,提出如下假设:

H1:与其他公司相比,那些恰好达到或轻微超过上年行业平均盈利水平的国有上市公司,其向上的盈余管理幅度可能更大。

以往的研究表明,企业的盈余管理方式主要有操控性应计和真实活动盈余管理两种方式(Roychowdhury,2006)。根据假设H1,提出以下两个子假设:

H11:与其他公司相比,那些恰好达到或轻微超过上年行业平均盈利水平的国有上市公司,其向上的操控性应计幅度可能更大。

H12:与其他公司相比,那些恰好达到或轻微超过上年行业平均盈利水平的国有上市公司,其向上的真实活动盈余管理幅度可能更大。

如前所述,上市公司的盈余管理方式通常有操控性应计和真实活动两种盈余管理手段。通常情况下,操控性应计不影响公司的现金流量,而真实活动盈余管理会影响公司现金流量并损害其长期价值,真实活动盈余管理付出的代价往往更大。但是,相比于操控性应计,真实活动盈余管理更为隐蔽,不易被监管部门、外部审计师和投资者发觉。因此,上市公司在进行盈余管理时,需要在不同方式的成本代价与收益之间进行权衡。相对而言,同时使用两种盈余管理方式来实现目标盈余,要比单独使用其中一种方式的成功率更高。出于保险目的,上市公司很可能互补使用上述两种盈余管理方式来实现其目标盈余。基于上述分析,提出如下假设:

H2:那些恰好达到或轻微超过上年行业平均盈利水平的国有上市公司,互补地使用操控性应计和真实活动盈余管理方式。

三、研究设计

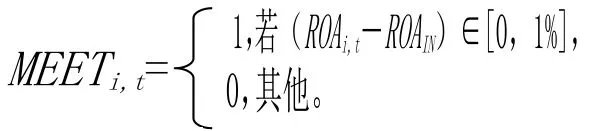

(一)受到《通知》影响而有可能进行大幅盈余管理的可疑对象的界定

本文以上年行业平均总资产报酬率(ROA)表征行业平均盈利水平,如果某一上市公司为国有企业,且公司的总资产报酬率达到或轻微超过上年行业平均总资产报酬率时,则将该公司界定为受到《通知》影响而有可能进行大幅盈余管理的可疑对象。用虚拟变量MEET表征企业是否属于受到《通知》影响而有可能进行大幅盈余管理的可疑对象,若属于,则MEET=1,否则MEET=0。具体定义如下:

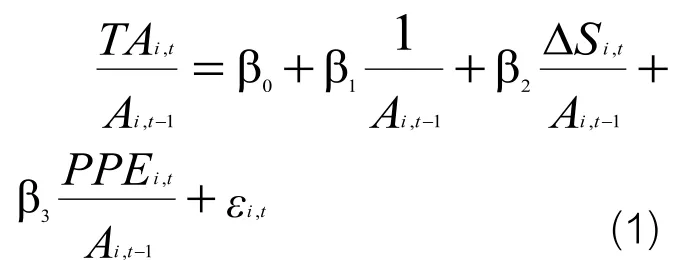

(二)操控性应计的测度

本文借鉴Jones(1991)模型,测度出操控性应计,并以操控性应计来衡量上市公司的应计项目盈余管理幅度,具体模型如下:

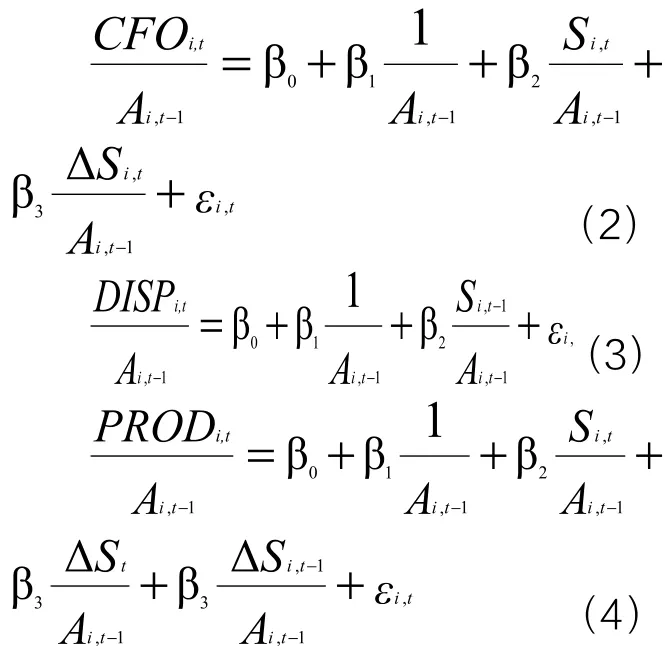

(三)真实活动盈余管理的测度

借鉴Roychowdhury(2006)的研究,本文采用销售操控、酌量性费用操控以及生产性操控计量真实活动盈余管理。具体计量模型如下:

其中,CFO为经营现金流量净额;DISP为酌量性费用,用销售费用、管理费用之和表示;PROD为生产成本,用主营业务成本、存货改变量之和表示;S表示主营业务收入;ΔS表示主营业务收入的变化值;A为总资产;ε表示残差。分行业、分年度对模型(2)、(3)和(4)进行回归,回归后提取的残差分别表示异常现金流量净额、异常酌量性费用以及异常生产成本。然后以-1分别乘以此残差,分别表征公司的销售操控、酌量性费用操控以及生产性操控,分别用、以及表征。

为测度真实活动盈余管理的总体效应,本文借鉴李增福等(2011)以及Zang(2012)的研究方法,将真实活动盈余管理总量REM界定为、以及三者之和。

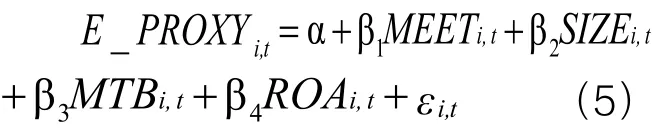

(四)回归模型设计

参考Roychowdhury(2006)的研究,本文构建以下模型,以假设检验H1及其两个子假设:

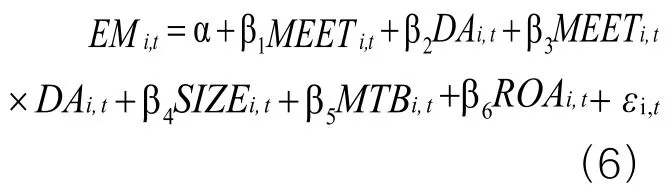

为了检验假设H2,本文借鉴Achleitner等(2014)的研究,构建以下回归模型:

其中,EM为真实活动盈余管理变量,包括REM(真实活动盈余管理总量)、(销售操控)、(酌量性费用操控)和(生产性费用操控),其余各变量的具体定义见表1。

(五)数据来源

由于《通知》是在2008年发布,该项制度带来的效应需要在随后的时间里才可能显现出来。为此,本文以我国沪深两市上市公司2009-2013年的财务数据为初始检验样本。而计算操控性应计时,需要对行业进行分类。行业分类采用证监会行业分类标准,其中,因制造业公司数量众多,故采用亚类分类,其余行业采用门类分类。考虑到金融保险业的行业异质性较大,故剔除了金融保险业。同时,如果在某一年度内行业样本少于20个公司时,将其剔除。此外,为了降低异常值对于实证分析的影响,本文对上述模型中的连续型变量在1%和99%分位数进行了Winsorize处理,并剔除了财务数据缺失的样本。经过上述处理程序后,最终得到20个行业的10246个样本,其中2009-2013年的样本数据分别为1547、1895、2138、2329、2337个,以上数据来源于Wind数据库。

四、实证结果及分析

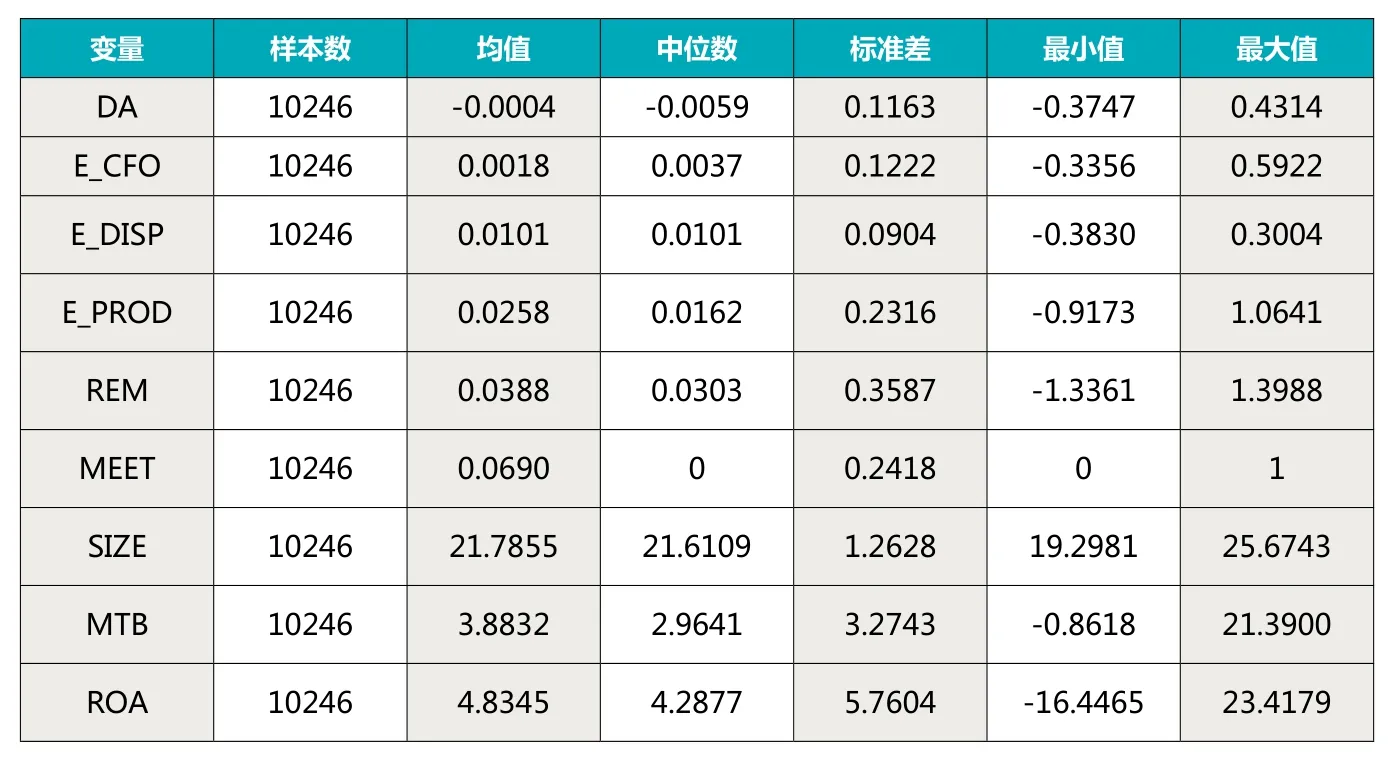

(一)描述性统计结果

表2列示了模型(5)和(6)中各变量的描述性统计情况。其中,操控性应计利润DA的均值为-0.0004,接近于0。真实活动盈余管理变量方面,异常现金流量净额的均值为0.0118;异常酌量性费用的均值为0.0009,接近于0;异常生产成本的均值为0.0258;真实活动盈余管理总量REM的均值为0.0388。解释变量MEET的均值为0.0740,表明在所有样本中,大约有7.40%的样本存在追求行业平均盈利水平的动机。控制变量方面,SIZE的均值为21.7855;MTB的均值为3.8832;ROA的均值为4.8345,这些变量的中位数、标准差、最小值以及最大值等指标在表2中都予以列示,这里不再赘述。

(二)多元回归结果及分析

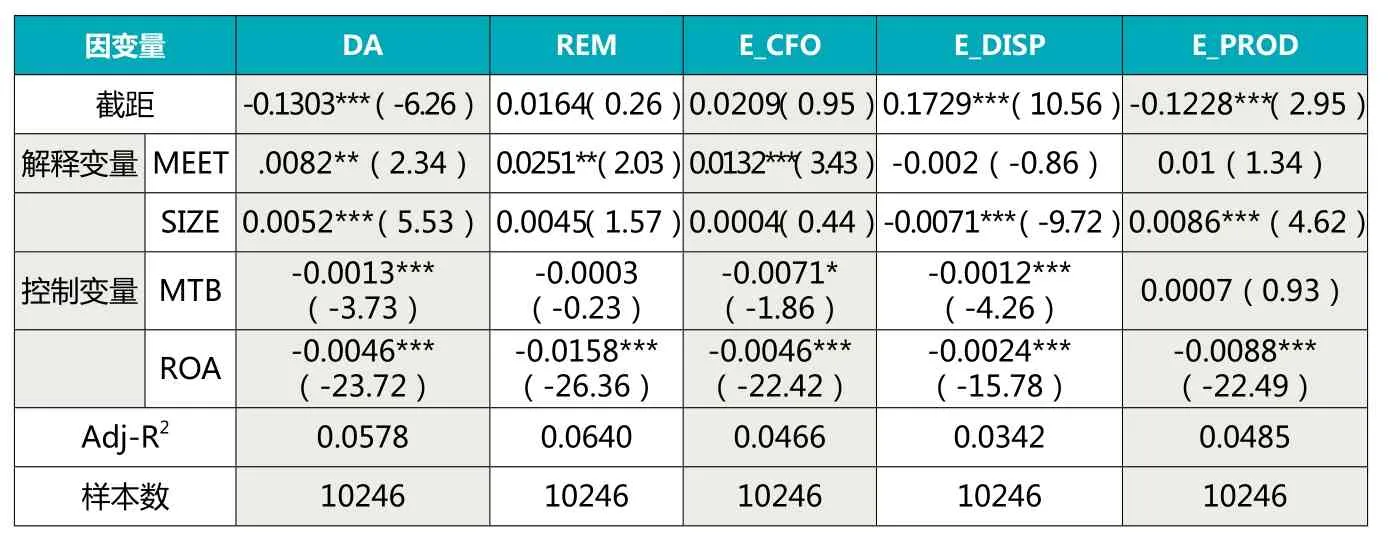

表3列示了模型(5)的多元回归结果。为了防止多重共线性问题,文章对模型(5)中各变量的方差膨胀因子(VIF)进行检测。检验结果表明,各个变量的VIF均小于1.2,平均VIF为1.07,根据经验判断可知,模型(5)中各变量间均不存在严重的多重共线性问题。

表1 变量描述

表2 主要变量描述性统计

表3 模型(5)多元回归结果

从表3中可看出,当因变量为操控性应计利润DA时,解释变量MEET的系数在5%的水平上与DA正相关,意味着与其他公司相比,那些恰好达到或轻微超过上年行业平均盈利水平的国有公司,其向上的应计项目盈余管理幅度更大,假设H11得以证实。

当因变量为真实活动盈余管理总量REM时,解释变量MEET的系数在5%的水平上显著为正,表明与其他公司相比,那些恰好达到或轻微超过上年行业平均盈利水平的国有公司,其向上真实活动盈余管理的幅度更大,假设H12得到了证实。当因变量为销售操控()时,解释变量MEET的系数在1%的水平上显著为正,表明具有追求行业平均盈利水平动机的国有上市公司,明显倾向于使用销售操控这一真实活动盈余管理方式。而当因变量分别为异常酌量性费用以及异常生产成本时,解释变量MEET的系数并不显著,表明以行业平均盈利水平为目标业绩的可疑公司并未倾向于使用酌量性费用操控方式以及生产性操控方式进行盈余管理。由此可知,尽管真实盈余管理活动有销售操控(用表示)、酌量性费用操控(用表示)以及生产性操控(用表示)三种方式,但是那些以行业平均盈利水平为目标业绩的可疑公司,只是偏好于销售操控,而较少使用酌量性费用操控和生产性操控。

综合上述结果可知,与其他公司相比,那些恰好达到或轻微超过上年行业平均盈利水平的国有上市公司,其向上的盈余管理(包括操控性应计和真实活动盈余管理)幅度更大,假设H1得到了支持。

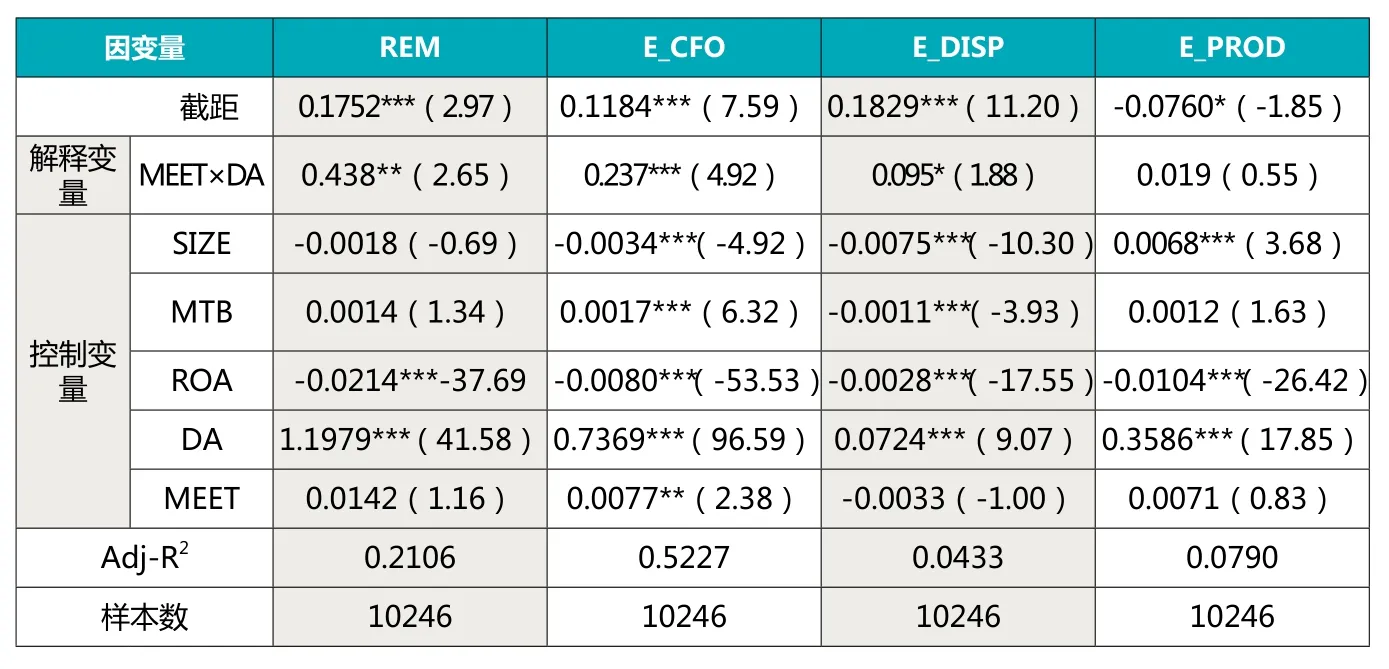

表4 模型(6)多元回归结果

表5 假设H1稳健性测试

表6 假设H2的稳健性测试

表4列示了模型(6)的回归结果。回归结果显示,当因变量为真实活动盈余管理总量(REM)时,交乘项MEET×DA的系数均显著为正,表明以行业平均盈利水平为目标业绩的可疑公司,互补地使用操控性应计和真实活动盈余管理方式,假设H2得以验证。将真实活动盈余管理细分为销售操控、酌量性费用操控和生产性操控三种方式后,可以发现,当因变量为销售操控()以及酌量性费用操控()时,交乘项MEET×DA的系数均显著为正,而当因变量为生产成本操控()时,交乘项MEET×DA的系数虽然为正,但并不显著。这一结果说明,那些存在追求行业平均盈利水平动机的上市公司,更偏好于互补使用应计项目盈余管理方式、真实活动盈余管理方式中的销售操纵以及酌量性费用操控。同样,为了测试模型(6)中各变量间是否存在严重多重共线性问题,本文还对各个变量的方差膨胀因子(VIF)进行检验,发现模型(6)各变量的VIF均小于1.2,平均VIF为1.10。由此可知,模型(6)中各变量间均不存在严重的多重共线性问题。

(三)稳健性检验

为检验上述结论是否受到变量测度的影响,本文借鉴周晓苏和吴锡皓(2013)的研究,重新构造操控性应计变量(用表示)。在周晓苏和吴锡皓(2013)看来,Jones (1991)模型忽略了总应计对好消息和坏消息非对称反映的事实,因而以这些模型的回归残差表征操控性应计,可能存在一定的偏误。为此,他们认为应当在这些模型的基础上加入反映好消息和坏消息的解释变量,以使这些模型得到的回归残差所表征的操控性应计更为干净。借鉴上述研究,本文以下采用修正后的Jones (1991)模型,将操控性应计从总应计中分离出来:

此外,文章还借鉴Cohen和Zarowin(2010)的研究,将真实活动盈余管理总量REMNEW重新界定为二者之和。然后将变量分别代入模型(5)进行检验,回归结果见表5。

综合上述分析,假设H1和H2的结论是稳健的。

五、研究结论

本文以我国2008年财政部和国资委联合发布的《关于规范国有控股上市公司实施股权激励制度有关问题的通知》为制度背景,检测该项相对业绩评价机制的推出是否诱发部分国有上市公司进行大幅盈余管理,以及它们采用怎样的方式进行盈余管理。研究结果显示,与其他公司相比,那些恰好达到或轻微超过上年行业平均ROA的国有上市公司,其向上的操控性应计更多,并且其销售操控的幅度更大,但这类公司较少使用酌量性费用操控、生产性操控这两类真实活动盈余管理方式。研究还显示,那些恰好达到或轻微超过上年行业平均ROA的国有上市公司,互补使用(而不是替代使用)操控性应计和真实活动盈余管理的方式。

以上发现对于加强资本市场的监管以及规避制度缺陷具有重要的实践意义。第一,上述研究发现,当上市公司以行业平均盈利水平作为其业绩考核的依据时,必然诱发公司高管进行大幅的盈余管理,因此,相对业绩评价机制的设置,不应以单纯的会计数字为考核参数,否则就会引起大幅的盈余管理。亦即,相对业绩评价机制应从会计数字和非会计数字多个维度进行考核,提高盈余管理的难度。第二,本文的研究发现,《通知》推出之后,国有上市公司主要通过操控性应计和销售操控两种渠道进行盈余管理,因此,对于审计师而言,那些恰好达到或轻微超过上年行业平均ROA的国有上市公司,需要特别关注这两种盈余管理手段。

作者单位:海南大学经济与管理学院

湖南大学工商管理学院安徽财经大学会计学院

主要参考文献

1.Achleitner, A. K., N. Fichtl, C. Kaserer & G. Siciliano. Real earnings management and accrual-based earnings management in family firms [J].European Accounting Review,2014,23(3):431-461.

2.Cohen, D. A. & P. Zarowin. Accrual-based and real earnings management activities around seasoned equity offerings [J].Journal of Accounting and Economics,2010,50(5):2-19.

3.Greif A. Institutions and the path to the modern economy: lessons from medieval trade [M]. London: Cambridge University Press. 2006.

4.Hurwicz L. On informational decentralized systems, decision and organization [A]. Rader,R. and McGuire (ed.), in Honor of J. Marschak,North-Holland,1972,297-336.

5.Jones, J.. Earnings management during import relief investigations [J]. Journal of AccountingResearch, 1991,29(2):193-228.

6.Kato, T. & K. Kubo. CEO compensation and firm performance in Japan: Evidence from new panel data on individual CEO pay [J].Journal of the Japanese and International Economies,2006,20(1):1-19.

7.Maskin E. Nash equilibrium and welfare optimality[J]. Review of Economic Studies,1999,66(1):23-38.

8.North D. Institution, institutional change and economic performance [M]. NY: Cambridge University Press. 1990.

9.Roychowdhury, S..Earnings management through real activities manipulation[J]. Journal of Accounting and Economics, 2006,42(3):335-370.

10.Yu, Q. Bin Du & Qian Sun.Earnings management at rights issues thresholds—Evidence from China[J].Journal of Banking & Finance, 2006, 30(12):3453-3468.

11.Zang, A. Y.. Evidence on the trade-off between real manipulation and accrual-based earnings management [J].The Accounting Review, 2012, 87(2):675-703.

12.方军雄.所有制,制度环境与信贷资金配置.经济研究.2007(12)

13.胡亚权,周宏.高管薪酬、公司成长性水平与相对业绩评价——来自中国上市公司的经验证据.会计研究.2012(5)

14.李增福,曾庆意,魏下海.债务契约、控制人性质与盈余管理.经济评论.2011(6)

15.刘小玄.中国转轨经济中的产权结构和市场结构.经济研究.2003(1)

16.王福胜,程富,吉姗姗.阈值处的盈余分布断层:盈余管理解释的实证检验.会计研究.2013(5)

17.周晓苏,吴锡皓. 稳健性对公司信息披露行为的影响研究——基于会计信息透明度的视角.南开管理评论.2013(3)

国家自然科学基金项目(71562010) 、 海 南 省 自 然 基 金 项 目(20157256)、海南大学中西部计划学科重点领域建设项目(ZXBJH-XK021)和海南大学中西部综合实力提升计划项目(HDZHSL201301).