行业专长、审计任期与真实盈余管理

2016-09-23管考磊

管考磊

行业专长、审计任期与真实盈余管理

管考磊

本文从真实盈余管理的视角考察了审计任期与审计质量之间的关系,并进一步考察了审计师的行业专长对于上述关系的影响。研究结果表明,在整个样本期间,公司的真实盈余管理程度随着审计师任期增长呈现出先降低后增加的情况,但是,在有关审计师强制轮换的“两项规定”出台以后,这种“正U型”的关系消失,取而代之的是显著的负相关关系。进一步的研究还表明,审计师的行业专长能够显著增强较长的审计师任期对于企业真实盈余管理行为的抑制作用。

行业专长审计任期真实盈余管理

一、引言

独立性是审计师职业的灵魂,也是这一职业存在与发展的根本,审计师独立性的缺失也被视为当前财务舞弊事件频发的一个极为重要的原因。因此,在审计师职业上百年的发展过程中,如何保持审计师的独立性一直以来受到理论界、实务界和监管当局的普遍关注。审计任期作为一个影响审计师独立性的重要因素也越来越受到重视。美国安然(Enron)财务舞弊事件后所颁布的《萨班斯-奥克斯利法案》要求签字的审计合伙人定期强制轮换,受此影响,2003年中国证监会和2004年初财政部分别发布了《关于证券期货审计业务签字注册会计师定期轮换的规定》和《关于改进和加强企业年度会计报表审计工作管理的若干规定》(以下简称为“两项规定”),两项规定要求“签字注册会计师连续为同一家上市公司或者国有企业提供审计服务不得超过五年”,审计师定期轮换这一制度开始在中国正式实施。监管当局希望通过审计师的定期轮换来增强审计师的独立性,进而促使审计师提供更高质量的审计服务,减少企业财务舞弊案件的发生。尽管审计师定期轮换作为提升审计质量的一种手段已经在实务界得以实施,但是理论界对于审计任期与审计质量之间的关系却莫衷一是。对于这一问题的研究大多数学者是以应计盈余管理程度作为衡量审计质量的方法,Chen等(2008)、Gul等(2009)、Lim和Tan(2010)、陈信元和夏立军(2006)、罗党论和黄旸杨(2007)、刘启亮和唐建新(2009)等等均是采用了这一方法,但是也并未得出一致的研究结论。

会计作为一种契约也是不完全的,这表现在企业管理者拥有剩余会计规则的制定权。如此一来,企业管理者有可能出于机会主义动机,滥用自身对剩余会计规则的制定权,通过会计手段或者安排真实经济活动来改变财务报告以误导利益相关者对企业业绩的理解,进而影响到以会计数字为基础的契约的结果(Healy和 Wahlen,1999)。运用会计手段来改变财务报告的行为可称之为应计盈余管理,而通过安排真实经济活动来改变财务报告的行为可称之为真实盈余管理(Roychowdury,2006)。不同于应计盈余管理,真实盈余管理是通过改变企业经营活动(调整价格或信用条件、削减或推迟研发费用或广告费用)来实现管理盈余的目的,它在表面上并没有违反会计准则,具有更强的隐蔽性。但是,真实盈余管理偏离了正常的经营活动,仅仅关注短期的盈余目标,改变了企业未来期间现金流的流量和时间分布,因此会对企业价值会产生更大的实质性损害(Cohen和Zarowin,2010;王福胜等,2014)。当前对于审计任期和审计质量之间的关系的研究大多是从应计盈余管理的角度进行的,鲜有文献关注审计任期对于真实盈余管理的影响,从而导致了它们不能很好地解释公司盈余管理活动的全部,在此基础上所得到的有关审计任期和审计质量之间关系的结论也是片面的和不准确的(袁知柱等,2014)。真实盈余管理作为企业盈余管理的另外一种方式,审计任期是否会对企业实施真实盈余管理产生影响?以及会产生何种影响?这是一个当前学者尚未关注,但十分值得关注的问题。本文以A股上市公司1998~2014年的数据为样本,考察了审计师个人的任期长短对于企业真实盈余管理程度的影响。本文的研究不仅为实务界和理论界认识审计任期对于企业盈余管理行为的影响提供了经验证据,而且为监管机构进一步完善上市公司的会计监管提供了重要借鉴。

二、理论分析与假说发展

虽然审计任期被普遍认为是影响审计质量的一个重要因素,但是对于审计任期会如何影响审计质量在理论界却存在三种不同的观点。第一种观点认为审计任期的延长会降低审计质量。这是因为随着审计任期的延长,审计师可能会与客户建立更为密切的联系,从而导致审计师丧失应有的独立性和客观性,与客户合谋进行财务欺诈的可能性大大增加。另外,如果审计师与客户保持了较长时期的业务关系,可能会对自己以往所采用的审计方法形成思维定势,不愿意随着客户的变化而相应调整,从而逐渐形成过度自信,无法保持应有的职业谨慎性和提供高质量的审计服务。Carey和Simnett(2006)、Davis等(2009)、罗党论和黄旸杨(2007)、郭颖文(2014)等的研究均支持这一观点。第二种认为较长的审计任期有助于审计师提供更高质量的审计服务。这是因为随着审计任期的增加,审计师会获得更多有关特定客户的专门知识,从而有助于审计师了解和识别客户的特定风险,实施有针对性的审计程序,从而更好地控制审计风险和提供更高质量的审计服务。Gul等(2009)、Lim和Tan (2010)、陈小林等(2011)、马晨和冯均科(2015)等的研究均支持这一观点。第三种观点认为审计任期与审计质量之间存在着非线性的“倒U型”的关系,当审计任期小于某一特定值时,审计任期与审计质量呈正相关关系,而当审计任期大于某一数值时,审计任期与审计质量呈现负相关关系。这是因为,在审计师被受聘的前期,审计任期对审计质量的正向效应大于负向效应,而在后期这种情况发生了反转。Carcello和Nagy (2004)、刘启亮(2006)、陈信元和夏立军(2006)、董南雁和张俊瑞(2007)等的研究均支持这一观点。享有“经济警察”之称的审计师在对企业的财务报告实施审计工作的基础上,对管理者是否适当地遵循了通用会计规则和合理地行使了剩余会计规则的制定权独立发表意见,它是企业编制财务报告的重要外部约束机制,也是高质量财务报告的重要制度保障。而真实盈余管理企业管理盈余的一种方式,它降低了企业财务报告质量,误导了利益相关者的决策,损害了资本市场的公开性和公正性。因此,高质量的审计对于企业实施的真实盈余管理行为也会存在着一种抑制和约束作用。刘霞(2014)、曹国华(2014)均研究发现高质量的审计能够有效降低企业真实盈余管理的程度。但是由于审计任期与审计质量的关系存在着多种观点,故本文对于审计任期与真实盈余管理的关系也不预测方向,提出以下假说:

假说1:审计师任期与企业真实盈余管理程度显著相关。

行业专长是指审计师在对同一行业的企业多次反复审计的过程中逐渐累积起来的有关这一行业的专门知识和审计经验,这些知识和经验构成了审计师的一项专业技能,这种专业技能有助于审计师提供更高质量的审计服务(Jayaraman和Milbourn,2015;王雅芳和陈奎文,2013;谢盛纹等,2015)。这主要体现在以下两个方面:一方面,具备行业专长的审计师拥有某一行业的专有知识和专业技能,能够更好地评估与客户相联系的审计风险,制定更为合理的审计程序和识别需要更多审计关注与资源的领域,从而有助于审计师发现客户的财务舞弊问题;另一方面,由于具备行业专长的审计师在特定行业中持续地进行了更多的专用性投资,如果其提供了低质量的审计势必会影响其行业专长声誉,从而相对于非行业专长审计师承担了更大的丧失客户准租金的风险,因此这也激励行业专长审计师提供高质量的审计。当较长的审计任期削弱了审计师的独立性,从而导致审计任期与真实盈余管理之间呈现正相关关系时,如果审计师具有行业专长,审计师出于保护自己的行业专长声誉的和收回专用性投资的目的,在较长的审计任期损害了审计师的独立性的情况下依然会提供较高质量的审计服务,从而能够削弱审计任期与真实盈余管理之间的正相关关系。反过来,当审计任期与真实盈余管理之间是负相关关系时,如果审计师具有行业专长,由于审计师拥有更多的有关企业所在行业的生产经营特点、交易流程、正常经济技术指标等专门知识,这些行业专门知识与较长的审计任期所形成的企业专门知识相互叠加,从而能够更好地帮助具有较长任期的审计师发现和制止企业的真实盈余管理行为。基于上述分析,本文提出以下两个竞争性假说:

假说2a:当审计任期与真实盈余管理正相关时,审计师的行业专长能够削弱审计师任期与真实盈余管理之间的正相关关系。

假说2b:当审计任期与真实盈余管理负相关时,审计师的行业专长能够增强审计师任期与真实盈余管理之间的负相关关系。

三、研究设计

(一)样本选择与数据来源

鉴于现金流量数据的可得性,本文选取1998~2014年沪深两市的A股上市公司作为研究样本,剔除了金融保险类、当年IPO和相关数据缺失的公司。同时,在计算真实盈余管理程度时,需要分年度和行业对样本进行多元回归,因此剔除了分年度和行业样本数量小于20家的公司。最后得到15998个样本观测值。本文所有数据来源于国泰安数据库和CCER中国经济金融数据库。此外,为了控制极端值的影响,本文对所有连续变量采用Winsor方法在1%的水平上进行了缩尾处理。

(二)变量选择和研究模型设计

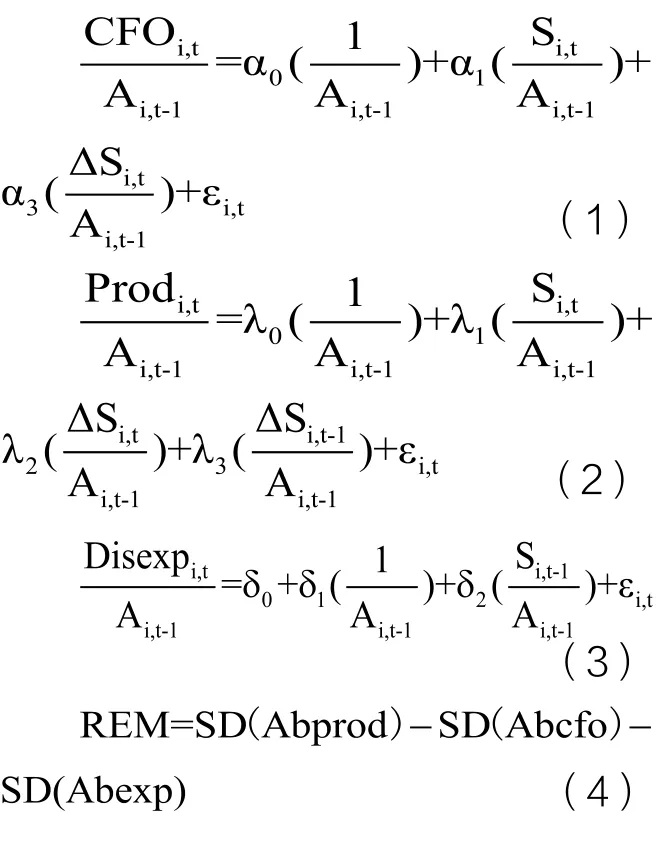

1.真实盈余管理的度量。参照Roychowdhury(2006)和Cohen等(2008)的做法,真实盈余管理的估计过程如下:首先,通过(1)、(2)和(3)式分别估计出经营活动现金流量、产品成本和可操控费用的正常值,然后用其实际值分别减去正常值即可得出异常经营活动现金流量(Abcfo)、异常产品成本(Abprod)和异常可操控费用(Abexp),再由方程(4)计算出没有考虑方向性的总的真实盈余管理(REM)。由于真实盈余管理也具有方向性,本文使用REM的绝对值来反映真实盈余管理程度(RM)。

2.审计任期的度量。审计师主导着整个审计业务活动,对具体审计业务进行指导、监督,并且对审计业务的总体质量承担领导责任和法律责任,因此,审计师个人对审计质量的影响程度要高于会计师事务所的影响程度(Gul等,2013;刘启亮等,2011)。鉴于此,本文在衡量审计师的任期和行业专长时把它拓展到审计师个人层面。本文使用签字注册会计师连续为上市公司提供审计服务的期限来衡量审计任期(Tenure)。由于大多数审计报告均有两位签字审计师,本文借鉴薛爽等(2011)的做法,取两位签字审计师中较长的任期作为最终的审计任期。同时为了考察审计任期与真实盈余管理之间的非线性关系,本文使用Tenures来表示Tenure的平方。

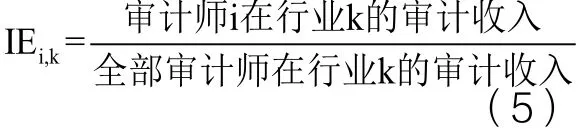

3.审计师行业专长的度量。借鉴Krishnan(2003)、陈丽红和张龙平(2010)的方法,本文采用行业市场份额法度量审计师的行业专长(IE),其计算方法如(5)式所示。考虑到审计收费会受到审计师的行业专长和客户关系的影响,即审计收费可能是内生决定的,这样计算出来的行业专长会出现较大误差,而使用客户总资产或总收入来代替审计收入可以有效避免上述问题(吕伟和于旭辉,2009)。因此,本文使用客户总资产来代替审计收入。另外,由于大多数审计报告均有两位签字审计师,本文取前两位审计师行业专长的平均数来衡量每家公司审计师的行业专长。此外,为了更好地考察审计质量所带来的结构性影响,本文设置虚拟变量DIE,当IE取值大于其年度行业中值时,则令DIE取值为1,否则取值为0。

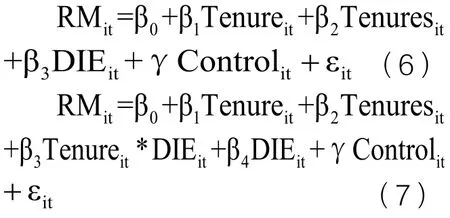

4.研究模型设计。本文借鉴Chan等(2015)和郭颖文(2014)的做法,构建模型(6)和(7)分别检验假说1和假说2:

其中,RM表示企业真实盈余管理程度,Tenure表示审计任期年限,Tenure表示审计任期的平方。同时,根据Dechow等(2010)、Zang (2012)等的研究结论,本文选择以下控制变量(Control),以克服遗漏变量偏误,γ为相应的系数向量。①如果审计师来自“国际四大”,则Big4取1,否则取0;②State是指实际控制人性质,如果公司的实际控制人为国家则取值为1,否则取值为0;③Idd是指独立董事在董事会中所占人数比例;④Dual是指董事长和总经理是否由一人担任,如为一人,则取值为0,否则取值为1;⑤Opinion是指审计意见,如果审计意见为标准无保留意见,则取值为0,否则取值为1;⑥Market是指公司市场地位,等于上一年的营业收入占公司所处行业的总营业收入的比重;⑦DZ是指公司上一年的按照Altman(1968)所计算的财务困境指数(Zscore),如果该指数大于年度行业中值,则DZ取值为1,否则取值为0;⑧Size是指公司规模,等于资产总额的自然对数;⑨Lev是指资产负债率,等于负债除以资产总额;⑩DG是指公司的成长性,等于公司本年营业收入相对于去年的增长率(Growth),如果该比率大于年度行业中值,则DG取值为1,否则取值为0。

表1 变量描述性统计结果

表2 单变量分析

四、实证结果分析

(一)描述性统计与相关性分析

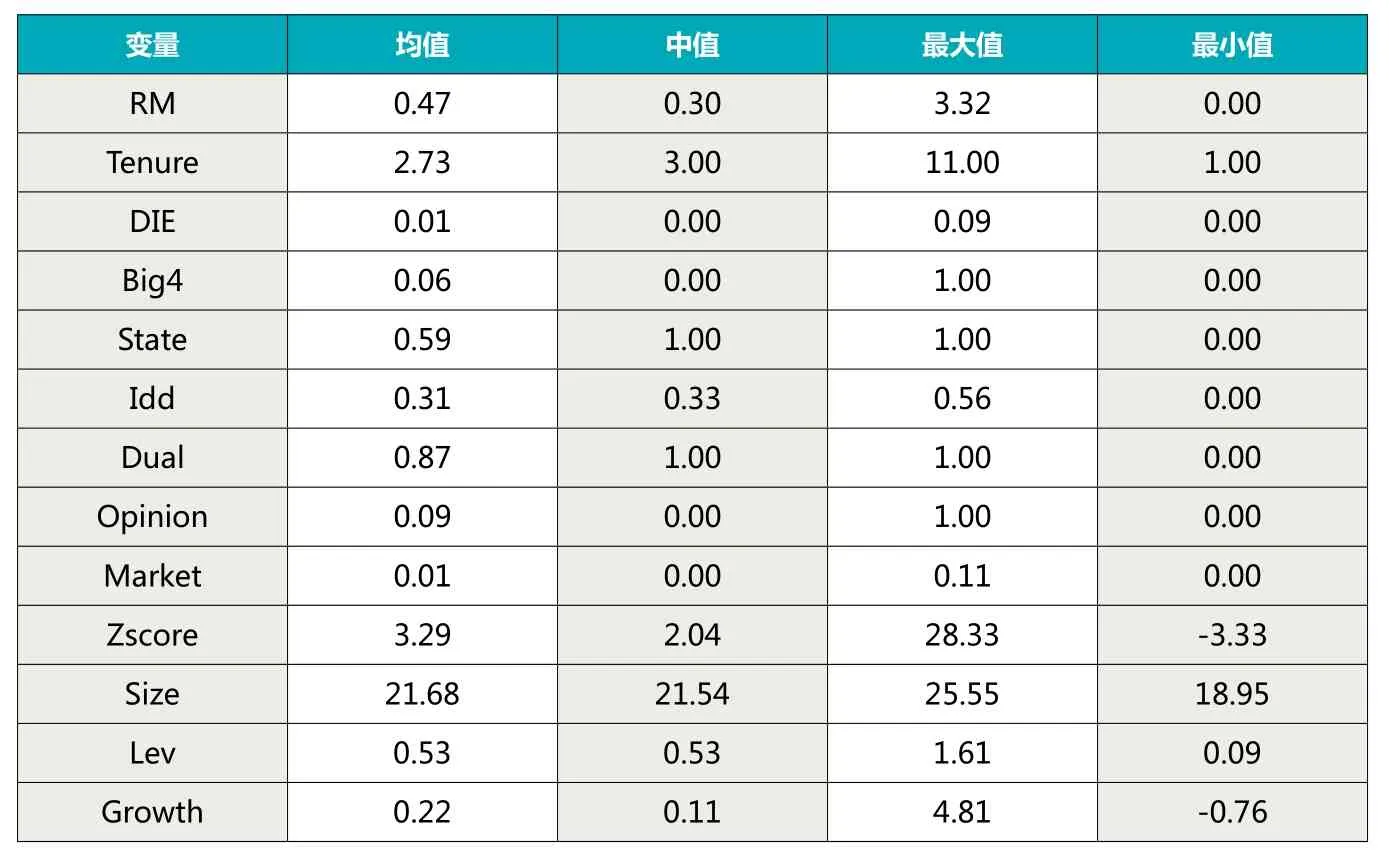

表1列示了变量的描述性统计结果。真实盈余管理的均值为0.47,中值为0.30,最大值也高达3.32元,这表明在上市公司中普遍存在着真实盈余管理活动。审计师任期的平均时间为2.73年,中位数为3年,其中审计师任期最长的高达11年。审计师行业专长的均值为0.01,中值趋近于0,这说明每位审计师在某个行业平均所占的份额为1%,还处于一个较低的水平。另外对于控制变量的描述性统计表明,平均而言在样本公司中,独立董事所占比例为31%;在行业的市场份额达到1%;Z指数高达3.29,大于Altman(1968)所给出的财务困境的临界值2.7,处于财务相对安全的领域;资产负债率为53%;营业收入的增长率为22%。另外,有6%的样本公司聘请的审计师来自于“国际四大”会计师事务所;59%的样本公司为非国有企业;87%的样本公司董事长和总经理由两人担任;9%的样本公司被审计师出具了非标准审计意见。为了考察审计任期所带来的结构性影响,本文按照审计任期是否大于中值(2.73)把Tenure分为长短两组:DTE为0代表审计任期较短的一组,DTE为1代表审计任期较长的一组。表2列示了RM按照DTE和DIE分组后均值和中值的单变量分析结果。均值检验的结果表明,审计师任期较长的公司进行了较少的真实盈余管理,而审计师具有行业专长的公司反而进行了较多的真实盈余管理;中值检验的结果仅仅支持上述第二个结论。

表3 多元回归结果

(二)回归结果分析

为了研究审计任期对企业真实盈余管理程度的影响,本文首先以1998-2014年中国A股上市公司为样本采用模型(7)进行回归分析,回归结果如表3(一)所示。结果表明,Tenure与RM显著负相关,Tenures 与RM显著正相关,这表明Tenure与RM呈现“正U型”关系,也就是说,随着审计师任期的延长,企业的真实盈余管理存在着先减少后增加的状况。通过计算求解发现,当审计任期为5.1年时,公司实施真实盈余管理的程度为最低。5.1年的最佳审计任期时间与“两项规定”中所要求的审计师最长任期5年相一致,这也表明监管当局所制定的“两项规定”具有一定的科学性。鉴于“两项规定”均要求从2004年开始实施,本文以2004年以后的中国A股上市公司为样本再次采用模型(7)进行了回归分析,回归结果如表3(二)所示。结果表明,虽然Tenure与RM仍然显著负相关,但是Tenures与RM不再显著正相关,即Tenure与RM不再呈现“正U型”关系,而是线性的负相关关系。这表明,“两项规定”实施以后,审计师对同一家上市公司最长任期被限制在最优的5年以下之后,随着审计师任期的延长,审计师能够提供更高质量的审计服务,企业所实施的真实盈余管理活动也因而得到了进一步限制。

为了进一步考察审计师的行业专长对于其任期和真实盈余管理之间关系的影响,本文以“两项规定”实施后的A股上市公司为样本分别采用交乘项和分组回归两种方法对模型(8)进行实证检验。使用交乘项方法的回归结果如表3(三)所示,研究结果表明,Tenure的系数和Tenure*DIE的系数均显著为负,而Tenures不再显著为正,这表明,对于具有行业专长的审计师来说,随着其任期的增长,上市公司所实施的真实盈余管理程度也会逐渐降低,也就是说审计师的行业专长能够有助于其较长任期对于真实盈余管理的抑制作用,本文的假说2b得到经验证据的支持。分组回归方法是指去掉模型(8)中的DIE 和Tenure*DIE项,然后分别对非行业专长组(DIE=0)和行业专长组(DIE=1组)进行回归,检验结果如表3(四)和(五)所示,研究结果表明,对于审计师不具有行业专长的样本组,审计任期与公司的真实盈余管理之间不存在显著的负相关关系,而对于审计师具有行业专长的样本组,审计任期与公司的真实盈余管理之间呈现出显著的负相关关系,这表明只有当审计师具有行业专长时,审计任期与真实盈余管理之间的负相关关系才存在,从而更加直接地表明了审计师的行业专长有助于较长任期的审计师抑制企业的真实盈余管理行为,假说2b进一步得到了验证。

另外研究结果还表明,国际四大事务所并不能有效抑制公司的真实盈余管理;相比于非国有企业,国有企业实施了更多的真实盈余管理;独立董事对于真实盈余管理并没有明显的抑制作用,而仅仅当公司所聘请的审计师具有行业专长时,独立董事才能发挥其对于真实盈余管理的抑制作用;相比于董事长和总经理由一人担任的公司,两职分离的公司会实施更少的真实盈余管理;审计意见与真实盈余管理之间并不存在显著的相关关系,仅仅当公司所聘请的审计师具有行业专长时,审计意见与真实盈余管理之间才呈现显著的负相关关系,也就是说被出具了非标准审计意见的公司实施了更少的真实盈余管理;公司市场地位较高和财务困境指数越大的公司实施了更多的真实盈余管理,其原因在于,真实盈余管理会降低公司未来长期价值,而这些具有较好的市场和财务状况减少了管理者对真实盈余管理所带来的未来价值降低的担忧。资产负债率较高的公司和成长性越高的公司倾向于实施更多的真实盈余管理。

(三)敏感性检验

本文进行了以下的稳健性检验:①采用在审计报告中第一位或者第二位签字审计师的任期来衡量审计任期;②采用行业组合份额方法度量审计师的行业专长;③一般而言,企业进行盈余管理的时间早于审计师进行审计的时间,所以,使用上一年并且未变更的审计师的行业专长。上述敏感性检验在实质上均没有改变本文的结果,这表明本文的实证结论在一定程度上是稳健的。

五、研究结论

本文从审计师个人水平上研究了审计师任期和公司的真实盈余管理程度之间的关系,并进一步考察了审计师的行业专长对于上述关系的影响。研究结果表明,在整个样本期间,公司的真实盈余管理程度随着审计师任期延长呈现出先降低后增加的情况,但是,在有关审计师强制轮换的“两项规定”出台以后,这种正“U型”的关系消失,取而代之的是审计师任期的增加能够显著降低公司的真实盈余管理程度。进一步的研究还表明,审计师的行业专长能够显著增加审计师任期之于公司真实盈余管理水平的抑制作用。本文的研究对于当前实务界和学术界充分正确认识审计师的行业专长和任期的作用具有重要意义,也对于当前上市公司治理盈余管理和提升财务报告质量具有一定的借鉴意义。

作者单位:江西财经大学会计学院

主要参考文献

1.陈丽红,张龙平.行业专门化与审计质量——来自中国审计市场的经验证据.当代财经.2010(11)

2.陈信元,夏立军.审计任期与审计质量:来自中国证券市场的经验证据.会计研究.2006(1)

3.董南雁,张俊瑞.中国证券市场审计任期与盈余质量关系的实证检验.南开管理评论.2007(10)

4.郭颖文.审计任期、异常审计费用和审计意见——来自A 股上市公司的经验证据.会计与经济研究.2014(1)

5.李彬,张俊瑞.过度投资、盈余管理方式“合谋”与公司价值.经济科学.2013(1)

6.刘启亮.事务所任期与审计质量——来自中国证券市场的经验证据.审计研究.2006(4)

7.罗党论,黄旸杨.会计师事务所任期会影响审计质量吗.中国会计评论.2007(6)

8.王福胜,吉姗姗,程富.盈余管理对上市公司未来经营业绩的影响研究.南开管理评论.2014(2)

9.ChanL. H., Chen K. C. W., Chen T. Y., YuY..Substitution Between Real and Accruals-Based Earnings Management after Voluntary Adoption of Compensation ClawbackProvisions[J]. Accounting Review,2015, 90(1)

10.ChenC.,Lin C., LinY..Audit Partner Tenure,Audit Firm Tenure,and Discretionary Accruals[J]. Contemporary Accounting Research, 2008, 25(2)

11.Chi Wu Chun, Lisic L. L., Douthett E. B..Client Importance and Audit Partner Independence[J]. Journal of Accounting and Public Policy, 2012, 31(3)

12.Cohen D., Dey A., LysT..Real and Accrual-Based Earnings Management in The Pre-And Post-Sarbanes-Oxley Periods[J]. The Accounting Review, 2008, 83(3)

13.Ghosh A., Moon D..Does Auditor Tenure Impair Audit Quality[J]. The Accounting Review,2005, 80(2)

14.Gul F. A., Fung S., JaggiB..Earnings Quality: Some Evidence on The Role of Auditor Tenure and Auditors’ Industry Expertise[J]. Journal of Accounting and Economics, 2009,47(3)

15.Gul F. A., WuD. H., Yang Z. F..Do Individual Auditors Affect Audit Quality[J]. The Accounting Review, 2013,88(6)

16.RoychowdhuryS..Earnings Management Through Real Activities Manipulation[J]. Journal of Accounting And Economics, 2006, 42(3)

国家自然科学基金项目“企业声誉与财务报告质量”(71462013);江西省社科规划项目“审计质量对上市公司盈余管理方式选择的影响研究”(14GL45)