叫停首付贷 防患于未然

2016-09-20夏淑媛

夏淑媛

一线城市“房地产市场大热”,除政策宽松带来的市场回暖之外,杠杆资金被认为是背后的重要推手。以“首付贷”为代表的场外配资引起了监管部门的重视。继北京、深圳摸底首付贷之后,上海也加入清查首付贷的阵营。然而,叫停首付贷,你关心的房价会降吗?

所谓首付贷,是指在购房人首付资金不足时,地产中介或金融机构能够为其提供补助资金,用于购房人放大购房杠杆。在一些房价上涨较快的地区,首付贷的存在让部分购房者的实际首付已降至10%,这相当于10倍杠杆,杠杆比例远高于2015年股市巅峰时期的“场外配资”。“上海链家事件”以后,首付贷处于风口浪尖上。

50亿元首付贷规模引风险

此前首付贷的规模一直是个谜。随着目前监管层各方对于首付贷的摸底,有关谜底正在逐渐清晰。3月10日,盈灿咨询发布的一份报告称:“近8个月的累计成交量达到了43亿元,由于2015年7月前首付贷的成交规模相对较小,因此P2P网贷行业参与首付贷模式的金额预计不足50亿元。”这是第一个明确说明全国P2P平台首付贷的数据,如右图1所示。

尽管首付贷是否是导致楼市高烧的“元凶”仍有争议,但央行和银监会在内的金融监管部门正密切关注部分地区房地产行业融资风险,将要求商业银行对于住房贷款申请严格审查,如果首付资金来自高杠杆融资类贷款,则不应发放贷款。监管部门将打击部分中介机构、开发商、小额贷款公司、互联网金融平台等发放用于购房首付款的贷款行为。在今年的全国两会上,全国人大代表、重庆市市长黄奇帆指出,如果听任当前一些地方的房市保持高杠杆,将会是另一场金融灾难。一些银行的购房贷款首付从原来的40%降到30%,有些甚至已经降到20%,如果房产商或者中介再给买房的人提供10%~20%的首付贷款,实际上就使买房的首付变成5%~10%,甚至是零首付,而众所周知美国次贷危机的源头就是零首付,房价也就没头没脑地在2~3个月暴涨了30%、50%。这与2015年股市高杠杆造成的3000~5000点的后果是一样的。

首付贷利益链揭秘

围绕首付贷,借款人、地方中介、第三方机构已经构成了一个利益链。一般而言,借款人的资金成本会随着贷款方式变动。在地产中介自营的首付贷中,借款人需要负担贷款利息(利益在7%~12%)和服务费。如中原地产在首付贷成交后,一次性向借款人收取服务费,一般信用贷的服务费是借款总额的3%,而抵押贷款的服务费是5%。

在房产中介与第三方机构合作的首付贷中,如果贷款来自第三方自有资金,那么借款人需要负担贷款利息(利率在12%左右)、地产中介服务费和第三方机构首付贷服务费(贷款额的6个点以上),其中第三方机构会返还一定点数给地产中介。而如果通过第三方机构使用银行消费贷、信用贷,那么借款人要负担贷款利息、地产中介服务费和第三方中介服务费(银行批复额度的5%~8%),其中第三方中介服务费也有可能不收,而是由银行返还点数给第三方机构,第三方机构再返还一定点数给地产中介。

叫停首付贷 房价会降吗

腾讯房产联合腾讯网在新闻客户端、微信公众平台发起首付贷的微调查,截至3月11日上午,2037位网友参与调查。众网友发声:“首付贷应该叫停,但对于降房价效果可能九牛一毛”。

过半网友赞成叫停首付贷:因其推高房价

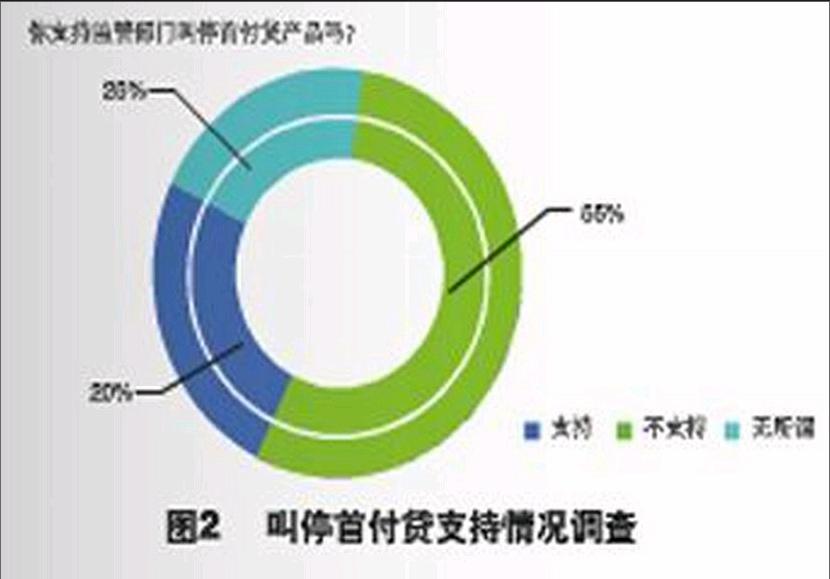

数据显示,55%的网友支持叫停首付贷,74%的网友认为首付贷会推高目前房价。有网友评论首付贷降低了购房门槛,影响市场供求关系,推高房价,如图2所示。

专家表示,通过民间二次借贷的方式支付首付,使得不符合条件的购房者也能向银行贷款,相当于越过了金融贷款审核的门槛,存在骗贷的嫌疑,是不符合相关政策的,并且从根本上是风险大于收益的。

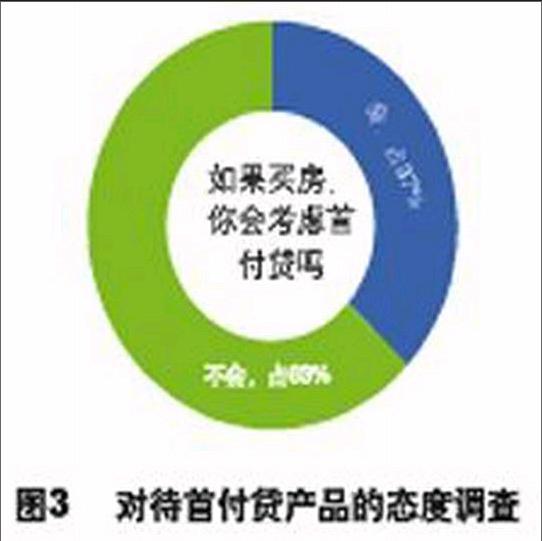

60%网友不会考虑首付贷 没钱就不买房

与欧美消费习惯不同,多数国人更倾向于谨慎的投资和消费方式,这在对待首付贷产品的态度上可以看出。对于“如果买房,你会考虑首付贷吗?”一题,63%的网友表示“不会考虑”,如图3所示。

有网友认为,首付贷一方面会给自己和家庭带来相对沉重的还贷压力,同时,因为首付贷在没有明确的政策和法律背书的情况下,风险过大。

首付贷或是替罪羊

虽然多数网友认为首付贷产品会推高房价,但对于叫停首付贷对稳定房价的作用并不乐观。近半数网友认为首付贷会成为政策调控房地产市场的“替罪羊”,并且期待更为有效和力度更大的调控政策,给过热的楼市降温,如图4所示。

易居房地产研究院副院长杨红旭认为,针对首付贷的这一整顿行动将在一定程度上抑制一线及少数二线城市炒房需求,会为市场泼点冷水,但预计影响不大,持续时间不长。