经济增长、房价水平与地方债规模

2016-09-14齐天翔

齐天翔,陈 瑞

(对外经济贸易大学,北京 100029)

经济增长、房价水平与地方债规模

齐天翔,陈 瑞

(对外经济贸易大学,北京100029)

经济增长、房价水平对地方债规模有重要的影响。研究结果表明:经济增长对地方债规模产生显著的负向影响,经济增长使地方政府财政盈余增加,提高了债务承受能力,降低举债规模;房价水平对地方债规模产生显著的正向影响,由于地方政府通过土地抵押获得银行贷款和以土地出让收益为担保发行城投债,高房价必然引致高地价,土地价值越高,地方政府越容易获得债务收入,间接导致债务规模的上升。且不同地区存在区域性差异,这可能与各地区的市场发育程度、吸引要素流入能力有关。建议地方政府应谨慎举债来促进经济发展,避免债务的急剧扩张;同时充分认识到房价与债务规模的“正反馈”效果,防控房地产市场泡沫风险可能引发的债务危机;因地制宜根据地区债务的实际用途安排新增债务,不可盲目照搬其他地区的经验,更不能“一刀切”。

地方债规模;经济增长;房价水平

一、引言及文献回顾

2010年开始,地方政府融资平台急剧膨胀,引起了社会各方的高度关注。中央政府于2011年、2013年审计了中央、省、市、县、乡五级政府。截至2014年底,国务院关于提请审议批准2015年地方政府债务限额的议案显示,全国各级政府负有偿还责任的债务15.4万亿元,或有债务8.6万亿元,地方政府的债务总量达到24万亿元,约为2014年名义国内生产总值68.3万亿元的35.1%。可见,为缓解资金缺口,地方政府发行债务规模在迅速加大,地方政府偿债风险也随之快速扩张[1]。

贾康、张海星、王国刚等学者从风险管理角度反复强调地方债融资的风险防范[2-5]。地方政府债务既包含经济增长问题,更包含了房地产改革问题。Baum等直接探讨地方政府债务对经济增长的影响,发现如若政府债务相对于GDP的比例超过某一临界值时,债务的继续增加会对经济增长产生负效应[6]。近年来,我国地方政府债务无疑呈现了逐年上涨的趋势,从这个角度而言,地方政府债务水平是否可持续对经济增长产生重要影响。而国际货币基金组织(2013)在《财政监督报告》中则指出,中国房地产市场的收入是地方政府偿债的主要来源,从长期来看,在房地产市场的波动加剧的情况下,地方政府偿债能力令人担忧,可能成为中国财政风险的潜在源头[7]。因此,对于经济增长、房价水平与地方债规模的研究具有重大的现实意义和政策含义。

经济增长与地方债务究竟是何关系呢?一部分文献认为政府债务增加挤出长期私人投资,最终不利于经济增长[8-9],来自发达国家的实证研究也总体上支持了政府债务与经济增长的负相关[10-11]。然而另一部分学者认为政府举债能促进经济增长,实施财政赤字 (增加债务)对产出无论是短期还是长期都有积极的影响[12],Cerra和Saxena的研究也表明举债能促进经济早日摆脱衰退[13]。来自中国的实证研究通过选取政府债务的一些代理变量或避开政府债务从财政赤字等角度间接地得出了政府债务与我国经济增长存在正向关系的结论[14-15]。但是,这些研究并不能严谨地刻画债务与经济之间的关系,因为政府公共债务与经济增长不管在短期还是长期,都存在较强的相互影响关系[16]。在公共债务促进经济增长的同时,经济增长也在影响政府的债务偿付能力。

关于房价与地方债务的关系,目前也未达成统一共识。地方债务作为土地财政的一个重要组成部分,尤其是其中政府负有偿还责任的债务,很大一部分是以土地为抵押,土地价格的变化会直接促使地方政府的土地出让收入产生同向变化[17-18]。面对土地价格上涨可能给地方政府带来的预期收入增加,地方政府一方面可能会增加土地供应量;另一方面,由于地方政府所拥有的土地数量是一定的,并且新增土地对于地方政府来说也需要付出拆迁补偿、土地开发等大量支出,因此,地方政府可能会存在少出让土地而多抵押土地来增强获取融资、发行地方债的可能。而对于房价与土地财政的关系,一部分研究表明地方财政使房价上涨,如李勇刚和李祥利用35个大中城市1999-2008年的面板数据表明对土地财政的依赖对房价产生了显著的正向影响[19],王雅龄利用信号博弈模型发现政府通过控制土地储备推高了房价[20]。郭珂、李青、刁伟涛等人的研究结果也证实了这一点[21-23]。另一部分学者则持相反观点。如王斌和高波、张莉等研究表明土地财政并没有推高房价,反而对房价上涨产生抑制作用[24-25]。产生这一差异的原因可能是忽略了地方债因素。无论从理论逻辑还是经济现实而言,土地价格的变化对地方政府土地财政产生不可忽视的影响,而地方政府出让土地存在明显的“土地财政”动机[26-27],这又会表现为房价对政府发行地方债的影响。

综上所述,已有的研究在理解经济增长、房价水平与地方债规模三者之间的关系方面给出了许多有价值的研究,但是仍存在如下不足。其一,既有的研究或者是仅分析地方财政对房价的影响,或者是分析地方财政对经济增长的影响,但缺乏两种关系结合起来的分析,也缺乏经济增长、房价水平对地方债规模影响的分析。其二,既有的研究多为实证分析,在分析地方债对房价的影响时,简单地认为被解释变量房价水平存在内生性问题:一方面,被解释变量即便是存在内生性问题也不影响估计结果,另一方面,不同地方城市存在较为显著的结构差别,简单地采用混合回归忽略个体效应的估计方法可靠性有待商榷。其三,城投债并不能反映地方债务规模的真实情况,不宜作为测度地方债规模的合理变量,显然,对于地方债务这一因素的忽略必将影响回归结果。

二、经济增长、房价水平与地方债的作用机理

地方政府债务资金主要用于工业化建设,并且通过城镇化的实现来保证资金的配套供应。地方政府债务对经济增长起到重要的杠杆作用,在中国特殊的体制下,这种杠杆作用短期内不会消解[28]。与此同时,经济增长对地方财政收入具有持续的调节作用,在公共收入方面,经济的高速增长促使经济规模扩大,企业生产能力提高,企业利润上升,税基扩大,在既定税率下税收收入快速增加,增加地方政府财政收入;在公共支出方面,经济的高速增长促进居民收入增加,这使得地方政府在社会保障、基础设施建设等公共财政支出方面规模减小和结构优化,减少地方政府财政支出,进一步增加财政盈余,调节地方财政可持续性状况,地方政府发债动机下降。此外,地方政府的偿债能力越高,在短期,债权融资相对不会带来过高的偿债压力,加上地方中长期债权利率低于银行贷款成本,降低了地方政府的偿付风险,利于政府偿还债务本息,降低地方政府继续增发地方债的动力。因此,本文提出假设一:

经济增长越快,则地方政府发债规模越小。

随着城市基础设施建设和公共事业服务的完善,以及城市经济增长带来就业机会的增多,根据“用脚投票理论”,居民会自由迁入那些最能满足自己偏好的地方定居,外来人口及农村人口涌入城市,人口的增加必然增加对住房的需求,导致房价上升。而住房需求的增加,相应地带来了基础设施建设、公益事业发展、公共服务配套等问题,需要有大规模资金的投入;地方政府在“财权与事权不匹配”的情况下,必然寻找预算外资金,即发行地方政府债务,从而直接促进地方债规模的上升。此外,地方政府也愿意看到房价上涨的局面,并且进一步通过“限购”等政策大力支持房地产行业来保证房地产税收收入,保障土地出让收入。在分税制下,地方政府财政重要来源的有效途径是土地出让收入[29-30]。地方政府通过土地抵押获得银行贷款和以土地出让收益为担保发行城投债,而地方政府融资平台最大的抵押物就是城镇建设用地。土地价值的上升将直接增加地方政府的收入,又由于地方政府投资资金的缺口以银行贷款为主,地方政府在土地价值上升时更倾向于通过抵押土地获得银行贷款,从而间接推动了地方债务规模的上升。因此,本文提出假设二:

房价水平越高,则地方政府发债规模越大。

三、变量描述及实证分析

(一)模型设定

将经济增长、房价水平这两个重要因素纳入到地方债规模的实证研究中,模型中的被解释变量是地方债规模,用政府负有偿还责任的债务来衡量①。

要研究这两个解释变量与地方债规模的关系,又不能仅仅分析和考虑这两个变量,只有将影响地方债规模的其他因素作为控制变量纳入模型中,剔除其对地方债规模的影响,才能准确地分析上述两个因素与地方债规模之间的关系,因此,设定本文的基本回归模型如下:

yit=β0+β1Git+β2Pit+K=1KθKZKit+yi+εit(1)

式(1)中,yit表示地方债规模,即政府负有偿还责任的债务;i表示不同的省份城市;t表示不同的年份;Git代表城市经济增长,用GDP增长率来衡量;Pit代表城市房价水平,采用商品房平均销售价格来衡量;ZK.it代表控制变量集合,θK代表对应控制变量的系数,K表示不同的控制变量;yi代表不同省份的个体效应②;εit代表随机扰动项。

根据对研究我国地方债影响因素相关文献的分析和梳理,本文选择如下4个主要因素作为控制变量:财政缺口(SRit)、地方政府的投资冲动(IRit)、房地产开发贷款 (FCit)和城市人均拥有道路面积(RDit)。财政缺口,用预算内支出与预算内收入之差比当年GDP来衡量,反映地方政府的偿债能力以及发行地方债的可持续性;地方政府的投资冲,用固定资产投资占GDP比值来衡量,反映地方政府对于发展经济的动力以及发行地方债的需求。房地产开发贷款,用来自国内贷款的房地产企业开发贷款占GDP比重衡量,反映信贷因素对地方债规模的影响。城市人均拥有道路面积,用来衡量城市的基础设施存量,反映不同城市发展水平的影响。这些变量基本上涵盖了影响地方债规模的主要因素。

(二)数据来源及描述性统计

首先,地方债数据来源于各省、自治区(西藏除外)、直辖市和部分计划单列市在截至2016年1月份发布的当地政府债务审计报告以及2015年8月国务院审议批准地方政府债务限额的议案决议,将3个单独发布审计结果的单列市(青岛、宁波、厦门)的债务与所在省份合并计算,部分缺失数据进行了相应处理。GDP增长率、财政缺口、地方政府的投资冲动、房地产开发贷款、CPI指数来源于各省市、自治区统计年鉴,商品房平均销售价格来源于《中国区域经济统计年鉴》。城市人均拥有道路面积来源于《中国城市建设统计年鉴》。

其次,考虑到物价变动对名义变量的影响,本文利用CPI指数将变量中的名义变量转换为2010年的不变价格变量。各变量的描述性统计结果如表1所示。

表1 变量描述性统计结果

最后,各变量的数值单位和大小有很大的不同。为了提出这个因素对回归系数的影响得到更有经济意义的弹性系数以及消除样本数据可能存在的异方差,本文回归分析中将式(1)中的各个变量进行对数化处理。

(三)平稳和协整检验

首先对三个变量进行单位根检验,结果发现在5%的显著性水平下,三个变量都是一阶单整的非平稳序列。在此基础上,采用面板协整检验[31],构造7个统计量来检验各面板变量之间是否存在协整关系,其原假设为各面板变量之间不存在协整关系。检验结果如表2所示。

表2 各变量面板数据协整检验

当样本量较少的情况下,Panel PP、Panel ADF、Group PP、Group ADF四个统计量比其他统计量能更好地说明各变量之间的均衡关系,在判断是否存在面板协整关系时,主要以这四个统计量为准。如表2所示,大部分协整检验拒绝了原假设,这说明经济增长、房价水平对地方债规模存在较为稳定的长期影响,可以进一步进行回归分析。

(四)回归分析

在正式回归之前,分别对模型进行混合OLS回归和个体固定效应回归,得 RSS值为 36.5572、2.6959,再通过F统计量分析到底应选择个体固定效应回归模型还是混合回归模型。原假设H0:模型中不同个体的截距相同 (真实模型为混合回归模型)。通过对模型分析回归,F=(RRSS-URSS)/(N-1)URSS/(N-T-N-K-1)=36.5572-2.6959)/292.6959/ (150-30-4-1)=49.8081>F0.01(29,87),拒绝原假设,故选择个体固定效应回归模型,回归模型的实证结果如表3所示。

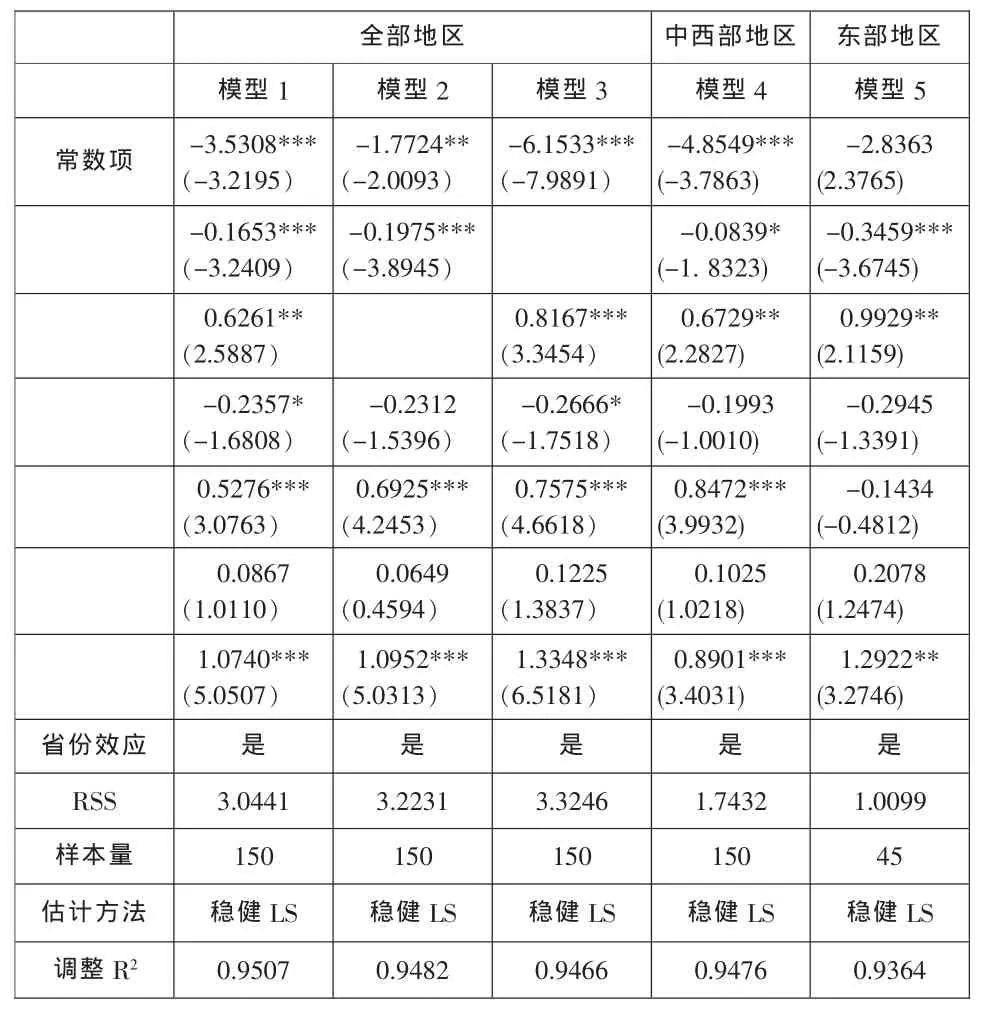

表3 回归方程的估计结果

在不同方程的回归结果中,我们重点关注经济增长率、房价水平这两个因素的系数。模型1显示,经济增长率的系数在99%的置信水平上约为-0.16。房价水平系数在95%的置信水平上约为0.62。而模型2显示经济增长率系数仍为负值,模型3显示房价系数仍为正值,且与模型1中的系数较为一致,说明回归模型当中并不存在多重共线性问题。因此,综合判断,经济增长越快的城市,其地方债规模越小;房价水平越高的城市,其地方债规模越大。这也验证了本文提出的假设一和假设二③。进一步看其他因素的回归系数,也都符合预期和现实逻辑。

对地方债规模具有正向影响的因素有地方政府的投资冲动、城市人均拥有道路面积、房地产贷款,表明投资冲动越强,地方政府对于发展经济的动力越强,则发行地方债的需求越大,地方债规模越大;经济越发达的地区,地方债规模越大;房地产贷款供给越大,则地方债规模越大,这也间接反映了银行信贷资金对地方债规模的重要影响。

对地方债规模具有负向影响的因素有财政缺口,表明财政缺口越大,地方政府的偿债能力越低,则发行地方债的可持续状况越差,地方债规模越小。模型4显示中西部地区经济增长的弹性系数为-0.08,模型5显示东部地区经济增长的弹性系数为-0.34,绝对量上来看远大于中西部地区,表明经济增长对东部地区发行地方债的影响要大于中西部地区。此外,模型4显示中西部地区房价水平的弹性系数为0.67,模型5显示东部地区房价水平的弹性系数为0.99,远大于中西部地区,表明房价对东部地区发行地方债的影响要大于中西部地区。

不同地区经济增长、房价水平对地方债规模的影响存在区域性差异,产生这种差异的原因可能与各地区市场发育程度、吸引辖区外要素流入的能力不一有关。东部地区大多为发达省份,资金市场更为活跃,为配套更完善的地方公共服务水平,地方政府资金债务需求较大;而中西部更多是受国家政策的影响。

四、结论和建议

本文分析了经济增长、房价水平对地方债规模的影响,采用的是2010-2014年中国30个省份宏观经济基本面相关变量的面板数据进行实证研究,可以得出以下三方面的结论和建议。

1.鉴于短期内经济增长越快,地方政府债务规模越低,经济增长使得地方政府财政盈余增加,地方政府的偿债能力进一步提高,利于政府偿还债务本息,减少地方政府债务发行。但从长期看,地方政府利用债务投资的项目大多周期长、见效慢、回报低,地方政府不断借新债直至完成长期目标,因此我们认为:其一,一些地方政府利用债务完成的某些“政绩工程、声誉工程”,对实体经济的发展并无裨益,所以建议地方政府应坚持有所为、有所不为,明确重点,把有限财力投放到关键性领域;其二,从财政部代发地方政府债券来看,债务的扩张有可能让地方政府缺乏解决负债问题的紧迫感,一旦资金供给得不到满足,便会引发地方政府的债务风险,如不能及时化解,将逐层向上传递,甚至形成中央政府的债务风险,从而危及国家财政体系的稳定和经济社会的健康发展。所以地方政府应编制资产负债表,实时监测和分析债务资金的筹集、投资和偿还情况,并定期公布政府债务进展及其风险状况;其三,地方政府债务可以改善经济增长模式,以有助于加快资本形成,同时在面临债务高规模、投资低效率及增长粗放型等结构转型难题时,地方政府应加大为基础设施、技术创新等提高债务资金支持的力度,加快资本形成,提高全要素生产率,转变经济增长模式。

2.由于房价越高,地方政府债务规模越高,且房价越高引致地价越高,土地价值越高。所以,地方政府应更倾向于通过土地抵押获得银行贷款和以土地出让收益为担保发行城投债。为此我们建议:其一,地方政府应加强土地出让金收入的管理,完善土地出让方式,确保土地出让金收支公开化和透明化,规划土地储备贷款行为,防范土地融资带来的潜在的风险。其二,地方政府应当充分认识房价水平对地方债规模的重要影响,防控房地产市场泡沫风险。事实上,地方债规模在相当程度上与房地产市场存在“正反馈”的作用,随着房价的上涨,地方债规模扩大,债务风险也随之增加;而当房价出现下滑后,地方政府偿债压力增加有可能引发债务危机。一旦地方政府的债务风险传递给相关金融机构,有可能会引发金融风险,甚至会直接传导到各建设项目,从而引发实体经济风险。

3.不同地区经济增长、房价水平对地方债规模的影响存在区域性差异。正是由于我国东部地区和中西部地区经济增长、房价水平对地方债规模的影响存在区域性差异,因此各地区在制定地方政府债务长期规划并安排新增债务时,应该考虑本地区地方债的实际用途,因地制宜而不能盲目照搬其他地区的经验,更不能“一刀切”。同时,各地方政府应构建多元融资渠道,积极发展股权融资、债权融资、项目融资等模式,通过市场化手段融资,加强后备财力的培养。

注:

① 政府性债务分为三个部分:政府负有偿还责任的债务、负

有担保责任的债务和可能承担一定救助责任的债务。第一类债务指需要由财政资金偿还的债务,属于政府债务;第二类债务指由政府提供担保,当被担保人无力偿还时,政府需承担连带责任的债务;第三类债务是指政府不负有法律偿还责任,但当债务人出现偿债困难时,政府可能需给予一定救助的债务。后两类债务正常情况下无需政府承担偿债责任。

② 考虑到中国地区发展不平衡、地区差异等国情,我们在回归方程中加入东部地区哑变量,东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东和海南,其余为中西部地区。

③本文以土地财政收入作为地方政府债务规模的代理变量进行回归,各变量系数正负号没有改变,这说明本文的研究结论是稳健的。其中土地财政收入包括土地出让收入、土地增值税、城镇土地使用税、耕地占用税、契税、房产税、相关企业所得税。由于篇幅所限,稳健性检验结果未列出,如有需要,请向作者索取。

[1]黄春元,毛捷.财政状况与地方债务规模——基于转移支付视角的新发现[J].财贸经济,2015,(6):18-31.

[2]贾康.进一步优化积极财政政策的若干思考[J].地方财政研究,2009,(9):4-5.

[3]贾康.地方融资与政策性融资中的风险共担和风险规避机制[J].上海金融学院学报,2010,(1):5-8.

[4]张海星.后危机时期积极财政政策的优化思考[J].宁夏社会科学,2010,(4):24-30.

[5]王国刚.关于“地方政府融资平台债务”的冷思考[J].财贸经济,2012,(9):14-21.

[6]Baum,A.,C.Checherita-Weatphal,and P.Rother,Debt and Growth:New Evidence for the Euro Area[M].Journal of International Money and Finance,2013.Vol.32(0),809-821.

[7]国际货币基金组织.中国地方债暴偿付风险——80%城市靠卖地[DB/OL].http://finance.sina.com.cn/china/201304 16/225815168565.shtml.

[8]Diamond,P.A.,National Debt in a Neoclassical Growth Model[M].American Economic Review,1965.Vol.55(5),1126-1150.

[9]Reinhart,C.M.,V.R.Reinhart and K.S.Rogoff,Public Debt Overhangs:Adavanced-Economy Episodes Since 1800[M]. Journal of Economic Perspectives,2012.Vol.26(3),69-86.

[10]Reinhart,C.M.,and K.S.Rogoff,Growth in a Time of Debt [M].American Economic Review,2010.Vol.100(2),573-578.

[11]Kumar,M.,and J.Woo,Public Debt and Growth:,IMF[M]. Working Paper.2010.No.10/174,1-47.

[12]Panizza,U.and Presbitero A.Public debt and economic growth:is there a causal effect[R].Mofir Working Paper.2012.No.65.

[13]Cerra,V.,and Saxena S.C.,Growth Dynamics:The Myth of Economic Recovery[J].American Economic Review,2008,(1):439-457.

[14]王维国,杨晓华.我国国债与经济增长关系的计量分析:兼论国债负担对国债经济增长效应的影响[J].中国管理科学,2016,(6):301-308.

[15]贾俊雪,郭庆旺.财政规则、经济增长与政府债务规模[J].世界经济,2011,(1):73-92.

[16]邓晓兰,黄显林,张旭涛.公共债务、财政可持续性与经济增长[J].财贸研究,2013,(4):83-90.

[17]况伟大.住房特性、物业税与房价[J].经济研究,2009,(4):151-160.

[18]余壮雄,林建浩.谁推高了房价?开发商、置业者还是地方政府[J].经济学家,2010,(5):30-38.

[19]李勇刚,李祥.财政分权、地方政府竞争与房价波动:中国35个大中城市的实证研究[J].软科学,2012,(1):42-50.

[20]王雅龄,王力结.地方债形成中的信号博弈:房地产价格——兼论新预算法的影响[J].经济学动态,2015,(4):59-68.

[21]郭珂.土地财政依赖、财政缺口与房价——基于省际面板数据的研究[J].经济评论,2013,(2):69-75.

[22]李青,苗好鑫,杨蓬勃.分税制改革视角下土地财政与房价水平关系研究[J].西安财经学院学报,2013,(5):60-64. [23]刁伟涛.土地财政、地方债务与房价水平——基于省际面板数据的实证研究[J].当代财经,2015,(2):34-42.

[24]王斌,高波.土地财政、晋升激励与房价棘轮效应的实证分析[J].南京社会科学,2011,(5):28-34.

[25]张莉,王贤彬,徐现祥.财政激励、晋升激励与地方官员的土地出让行为[J].中国工业经济,2011,(4):35-43.

[26]黄小虎.房地产、城市化与土地集约利用 [J].中国土地,2007,(1):23-24.

[27]刘正山.土地兼并的历史检视[J].经济学(季刊),2007,(2):675-706.

[28]范剑勇,莫家伟.地方债务、土地市场与地区工业增长[J].经济研究,2014,(1):41-55.

[29]张晏,龚六堂.分税制改革、财政分权与中国经济增长[J].经济学(季刊),2005,(4):75-108.

[30]王爱民.财政分权、地方政府行为与公共教育支出[J].金融与经济,2009,(12):47-49.

[31]Pedroni P.Fully Modified OLS for Heterogeneous Cointegrated Panels[J].Adcances in Economies,2000,(15):93-130.

★本文受对外经济贸易大学国内外联合培养研究生项目资助。

【责任编辑:林莎】

Economic Growth,Housing Prices and Scale of Local Government Debt

QI Tian-xiang,CHEN Rui

(University of International Business and Economics,Beijing,100029)

Economic growth and housing prices wield significant influence on the scale of local government debt.The findings of our study are as follows:economic growth has significant negative effect on the scale of local government debt scale,has increased fiscal surplus of local governments,improved their capacity to sustain debt,and reduced debt scale;housing prices have significant positive impact on the scale of local government debt as local governments get loans through land mortgage and issue quasi-municipal bond on the basis of land transfer revenues;high housing prices certainly lead to high land prices;the higher the land prices,the easier for the government to get debt income,which indirectly leads to bigger debt.Besides,situations vary greatly in different regions,which may be related to the market development,and ability to attract elements in different regions.Thus,it is suggested that the local government should be cautious to leverage to promote economic development,and avoid rapid debt expansion.At the same time,we need to fully understand the positive feedback between housing prices and debt scale,and prevent and control debt crisis which may be triggered by the bubbles in real estate market.Local governments should arrange new debts according to the practical purpose of regional debts,and cannot blindly copy the experience of other regions,and certainly not take a“one size fits all”approach.

scale of local debt;economic growth;housing prices

F 812.4

A

1000-260X(2016)04-0077-06

2016-05-19

齐天翔,对外经济贸易大学金融学院教授、博士生导师,从事货币经济研究;陈瑞,通讯作者,对外经济贸易大学金融学院博士研究生,美国普渡大学统计系访问学者,从事货币经济研究。