对加快欠发达地区普惠金融发展的思考

2016-09-10

【摘要】本文通过对保山市普惠金融发展状况的调查,从金融供给与需求的视角分析目前欠发达地区制约普惠金融发展的瓶颈因素,探讨通过改善金融组织体系、金融基础设施、金融产品设计、金融生态环境等方面促进欠发达地区普惠金融发展,使有需求的客户更能便捷、公平地获得价格合理、机会均等的金融服务。

【关键词】普惠金融 金融服务

普惠金融以多元化的金融供给让所有对金融服务有需求的人可以平等享有金融服务观已得到广泛认同,并写入十八届三中全会报告决议作为我们党的执政理念。保山地处边疆少数民族地区,山区占国土面积的92%以上,农村人口占总人口70%以上,是云南省滇西集中连片贫困地区,属于典型的欠发达边疆多民族杂居地区。发展普惠金融不仅关乎区域经济社会发展和民生问题,而且关系到全面建成小康社会目标的如期实现。

一、保山市普惠金融发展现状

(一)多元化的金融供给市场体系初步形成

截至2015年8月末,保山市辖内共有一行两局一办4个金融管理部门,1个行业协会,15家银行业金融机构,21家保险公司,2家证券经营机构,2家第三方支付服务机构、26家小额贷款公司、2家资本管理公司,3家融资登记服务公司,3家股权基金管理公司、66家资金互助社、约30家互联网金融相关业务公司。初步形成了银证保全覆盖,政策性商业性金融互补,全国性、区域性和地方性金融交织、传统金融与新兴金融并存的多元化、多层次金融服务供给市场化体系。

(二)金融供给规模稳步增长,供给实力不断增强

截至2015年8月末,全市金融机构人民币各项存款余额693.05亿元,较年初新增54.76亿元,增长8.58%;各项贷款余额494.67亿元,比年初增加47.29亿元,增长10.57%;累计实现保费收入11.38亿元,同比增长30.11%,赔款给付支出3.57亿元,同比增长19.79%;当月证券交易量184.29亿元,同比增加156.89亿元,托管市值达18.56亿元,同比增加10.96亿元;住房公积金归集余额达40.17亿元,较年初增加3.89亿,增长15.44%,当年共发放住房公积金贷款7.85亿元,贷款余额27.77亿元,较年初增加5.61亿元,增长30.66%;小额贷款公司累计发放贷款7.62亿元,同比减少2.24亿元,降低22.71%;贷款余额达11.43亿元,同比增加1.23亿元,增长11.76%。

(三)金融供给渠道、产品日趋多样化,金融服务覆盖群体日渐广泛

一是金融产品供给渠道多元化明显。从传统的银行、证券、保险业到第三方支付、小额信贷、资本管理以及互联网金融等新型金融、非金融机构,从区内供给到影子银行、互联网金融等跨区域供给,呈现供给主体多元化,渠道多样化的特征。二是金融产品不断增加。目前保山市辖内各种金融产品种类达数十种,涵盖存款、贷款、保险、证券、理财、抵押担保、信托、企业债券等各方面,以及区域特色的“助保贷”、“富保贷”等金融创新产品逐步推出,金融产品日渐丰富。三是金融服务覆盖群体越来越广泛。通过中小微企业贷款、涉农贷款、贷免扶补等民生贷款、贴息贷款、红色贷款、惠农卡、金融IC卡、涉农保险等金融产品和服务的推广应用,金融服务覆盖面逐步扩大,涵盖群体不断增加。

(四)金融基础设施逐步完善,金融服务方式多样化

一是以中央银行支付系统为核心,商业银行行内系统为骨干,第三方支付服务为补充的支付清算体系基本建成。二是金融服务机具不断丰富和完善。至2015年9月末,辖内布放ATM、CRS、BSM等自助机具842台,POS机15706台,发放银行卡395.68万张,形成了智能银行、网上银行、手机银行、自助银行和银行网点等多种金融服务方式并存服务格局。三是金融服务覆盖面不断扩大。至9月末,全辖银行业金融机构网点274个,保险营业网点46个,证券业营业网点3个。支付系统在农村地区覆盖比例达88%;金融服务的村级覆盖率为97%。

(五)金融生态环境逐步改善

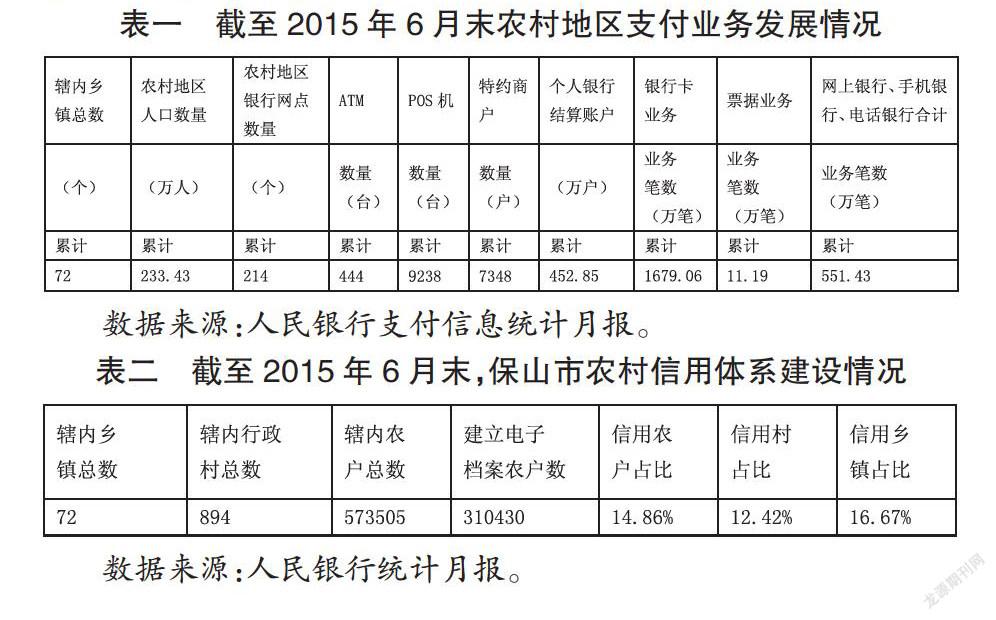

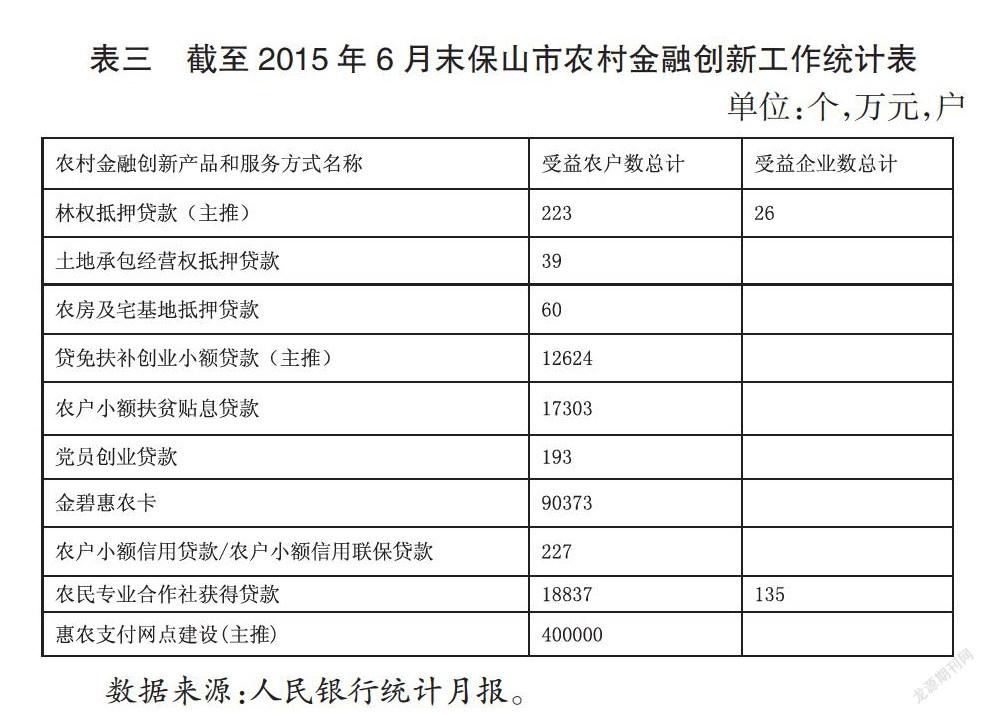

一是农村支付环境建设取得成效(如表一)。至2015年9月末,辖区共建成惠农支付点1050个,惠农综合服务站100多个,基本覆盖了有需求的乡村,使农村群众足不出村即可办理小额取款、转帐、缴费、刷卡消费和查询等金融服务。二是农村信用环境明显改善。通过持续开展以“信用户、信用村、信用乡镇”建设为载体的农村信用体系建设,至2015年6月末,全辖累计为310430户农户建立了信用档案,对85216户农户进行了评级授信,户均授信额度为4.5万左右。通过对信用农户采取“一次核定、随用随贷、余额控制、周转使用、利率优惠”的办法,使农户在核定的信用额度内无需提供担保抵押就可获得所需贷款,而且享受优惠利率,加大了对农户的金融支持和服务力度,以此发挥信用户“守信激励”的示范作用,促进农村信用环境改善(如表二)。三是农村金融产品创新取得明显进展。通过创新信贷方式、稳步扩大抵押物种类等途径,逐步形成针对不同群体和特点的农村信贷产品(如表三)。四是金融知识普及宣传和金融消费权益保护工作稳步推进。

二、当前制约普惠金融发展的主要因素

(一)金融服务供给主体不足,普惠金融组织体系不健全

经过多年的发展,虽然初步形成了多元化的金融服务主体,但是由于受区域经济环境、金融政策等因素的影响,目前金融服务供给主体无论从数量上还是结构上都不能满足区域金融需求。主要表现为:一是总量不足。就保山而言,虽然目前已有38家传统金融机构和进百家近两年快速出现的新型机构,但金融服务覆盖率仍低于全国平均水平,远不能满足区域经济社会跨越发展对金融支持和服务需求。二是金融服务供给分布不均衡。目前保山金融机构主要分布在中心城市,部分县级城市仅四大国有商业银行都未实现全覆盖,乡镇以下只有农村信用社和邮政储蓄机构在提供金融服务,个别偏远乡镇还存在服务空白。

(二)金融服务与区域经济社会发展需要不相匹配

受历史和客观因素制约,保山与其他欠发达地区一样,经济总量小,发展水平低,金融规模不大,资金实力弱,创新不足。因此,金融服务一方面是不能有效满足区域经济社会发展对金融的需求,造成有效供给不足。如:在农村金融服务中的“三农靠一社”现象。另一方面是金融机构现提供的主要服务业务与区域金融需求不相匹配,形成有效需求不足。如:农户和小微企业融资过程因抵押物不足、财务报表不全等因素造成的难贷款现象。

(三)金融基础设施不足,普惠金融服务的深度广度不够

一是金融基础硬件设施不足。由于交通电信基础设施落后等因素制约,金融服务覆盖率不高,金融基础设施建设难以达到全覆盖,对农村和偏远地区的金融服务的深入和广度存在严重不足,甚至空白。二是金融政策制度适应性不够。受集中管理模式和区域经济社会发展水平的制约,一些金融政策制度难以得到全面有效落实,区域性的金融政策制度和机制缺乏也制约了普惠金融发展。

(四)金融生态环境尚不适应普惠金融的发展

受客观自然社会环境和经济社会发展的制约,金融理念不强,金融知识欠缺,信用意识淡泊,政策机制不健全等现象还比较突出。

三、对加快普惠金融发展的建议

(一)改革完善金融管理体制,加快构建普惠金融组织体系

普惠金融的基础是充分有效的金融服务供给,造成供给不足的主要原因除了经济基础等因素外,金融管理体制制度也是其中重要因素之一。为此,一是完善金融管理框架体制,建议针对我国区域差异大等特点,进一步完善统一领导、分级管理的管理体制,按照权责对等的原则,采取横向相对集中、纵向分级管理的体制机制,明确职责划分,完善商业银行信贷管理和金融监管的分级授权管理,充分调动各管理层级积极性和主动性,提高金融管理效率。二是进一步完善差别化的准入制度,适当降低金融服务准入门槛。针对不同类型、范围和区域的金融服务采取差别化准入标准,构建多层次、多元化的金融组织体系,稳步增加金融服务有效供给。三是进一步规范和完善第三方支付、互联网金融等新兴机构的管理机制,促进其健康发展。

(二)加快金融基础设施建设,提高金融服务的覆盖率

一是持续加强金融硬件基础设施建设,不断完善支付清算体系,大力推动非现金支付工具的普及应用,持续开展农村支付环境建设,建立和推广应用农村基础信用信息数据库、融资抵押担保等信息平台。二是完善金融软件基础设施建设。在完善全国性的金融法规制度的基础上,应进一步建立健全差别化的金融政策制度,对欠发达地区金融业在财政补助、税收减免、货币政策和金融监管政策上采取区域化、差别化政策,进行适度倾斜,对在欠发达地区特别是偏远、贫困地区拓展金融服务形成有效激励机制,提高金融服务的覆盖率。

(三)加强金融生态环境建设

一是整合资源,持续开展金融知识宣传教育,不断提高社会公众特别是农村偏远地区群众的金融理念,普及金融知识。二是加大社会信用体系建设力度,提升农村信用体系建设的实效性,提高社会诚信意识,建立健全诚信激励、失信惩戒制度机制。三是加大金融消费权益保护工作力度,完善投诉处置、纠纷调解、权益维护等机制,维护金融消费者合法权益。四是建立健全金融风险监测分析、应急处置和协调机制,维护金融稳定。

参考文献

[1]焦瑾璞,陈瑾.建设中国普惠金融体系——提供全民享受现代金融服务的机会和途径[M].北京:中国金融出版社,2009.

[2]王曙光等.普惠金融——中国农村金融重建中的制度创新与法律框架[M].北京:北京大学出版社,2013.

[3]郑志来.互联网金融、金融脱媒与中小微企业融资路径研究 [J].西南金融,2015(3).

[4]曹志鹏,刘刚.普惠金融时代我国金融生态环境演进及优化 [J].西南金融,2015(5).

课题组成员:汤如军 刘凤(执笔) 赵健超 李 辉

起 頔 赖 琼 张婷婷