不同依据下动量策略在我国商品期货市场的比较研究

2016-09-10邵凤希

【摘要】传统的动量策略将历史收益率作为划分胜者组和败者组的依据。本文以移动平均线为基础,构造出两种新划分依据,通过与传统动量策略的实证比较后发现以均线策略构造的随机持有期动量策略在我国商品期货市场的收益率表现最佳。

【关键词】动量策略 商品期货 移动平均

一、引言

1993年Jegadeesh和Titman首次提出了动量的概念,文章测算了美国股票市场1965年至1989年采用动量交易策略后股票的收益率后发现:观察期和持有期为6个月的动量策略可以产生1.49%的显著超额月收益率。由于动量策略其显著的超额收益率,数十年来一直是学术界经久不衰的研究课题之一,研究范围包括各个资本市场、各种资产类型和各个时间跨度。

Rouwenhorst(1997)对欧洲股票市场进行了研究,选取1980~1995年欧洲市场不同的股票组合,研究发現持有中长期的胜者组合股票比败者组合股票每个月可多获得1%的收益率,且这种收益率在12个不同国家的子样本中都可保持1年左右。Okunev and White(2003)首次将动量策略运用到外汇市场中,使用移动平均法构建了354个长期-短期动量策略,策略横跨八种货币,最后发现动量策略之所以可以在外汇市场间获得超额收益率并不是由于时间变量所产生的溢价风险而是因为货币结构之间的自相关性。Menkhoff et al(2011)发现在外汇市场中使用动量策略的胜者组合比败者组合平均可以多获得10%的收益率,引起这一现象的原因是由于外汇市场之间的交易成本以及投资者对市场信息的反应不足或反应过度。Miffre and Rallis(2007)对美国13个农产品期货进行动量策略研究,对于胜者组合设立短期持有期,对于败者组合则采取长期卖空,结果发现持有期策略无效,败者组合中有13个策略每年可以获得9.8%的收益率。

国内学者对动量交易策略的研究正在逐步深入,如今研究的领域已涉及股票市场、外汇市场和期货市场。胡娜(2012)选取2005年6月至2010年12月中国沪市股票市场A股的数据,将BTM、月个股总市值、月个股流通市值、月个股收益率等因子,纳入实证研究的各项指标之中。研究发现股票市场只能给投资者带来负收益率,整体为亏损状态,且个股收益率曲线呈水平矩形分布形态,呈现左偏的特性。赵天琳(2014)对我国外汇市场进行动量交易策略的研究。作者在定义超额收益时首次将利率差收益纳入其中,用量化的方式计算了交易成本对动量收益的影响。实证结果证明当不考虑交易成本时,观察期内有46种策略可以获得超额收益,与理论相符,同时得到最佳的动量交易策略应该是形成期和持有期上的出现“期限错配”的策略。而在考虑交易成本时,所有的动量交易策略均无法获得超额的收益率,证明了交易成本对于动量收益的重大影响。李辰旭、乔坤元、高彬馨(2015)借助2012年全部商品期货的数据全面考察了动量效应的存在范围,不同与其他学者所利用的期货市场动量效应模型,作者将汇率、利率等已知变量添加进模型中。通过实际数据的仿真模拟,找到了期货市场中动量效应的存在区间,发现动量效应在观测间隔为80分钟到3小时、持有时间为1天以上、指数移动平滑取20~40周期时非常明显。

本文将着重探讨动量策略中因划分组别的依据不同而对策略实施效果造成的影响,并试图找出最合理的划分组别依据。

二、数据分析

我国的商品期货合约,由于发展程度不同,各个品种合约的上市时间和合约规格也不尽相同,目前市场上多采用单月和双月合约的形式。为了保证商品期货市场在进行技术分析时的可比较性,本文选取商品期货白糖、PTA、菜籽油、豆粕、棕榈油、豆油、锌、豆二、铝、豆一、燃料油、LLDEP、玉米、棉花和铜时间跨度为2007年11月1日至2014年10月21日的日收盘价格作为研究对象。(本文所有数据均来源于国泰君安数据库)

由于期货合约在时间衔接上的非连续性会导致期货价格出现跳空,致使实证分析结果出现偏差,因此首先需要对所收集的数据进行连续化处理。本文采用的处理方法如下:由于商品期货合约在每一段时间内同时存在多个合约,然而众多合约中只有一个合约的交易量、流动性、持仓量表现最为突出,本文就选取这一合约的交易数据作为代表。但是,由于价格相连接而得到的连续合约在接头处会出现跳跃,所以必须采取恰当的手段进行数据平滑处理。文本采取简单移动平均方法,对数据进行平滑处理。最后对各期货的收盘价取对数,并定义收益率为Rt,使Rt=lnPt-lnPt-1。

三、新动量交易策略构造方法

本文采用简单移动平均法对商品期货进行排序,并将排序的结果作为动量交易策略中划分胜者组合和败者组合的依据。

本文将移动平均法做以下定义:长期移动平均线和短期移动平均线是利用商品期货之前的收益率计算所得;根据短期和长期移动平均线的差值将各商品期货进行排序;排序最前的商品期货位于多头位置,而排序最末的商品期货位于空头位置。本文采用Okunev和White(2003)对长期移动平均线(LRma)和短期移动平均线(SRma)在t时刻的定义,将其定义为:

SRmaj,t

LRmai,t=

其中j和i分别代表短期移动平均线和长期移动平均线的天数。设置短期移动平均线的参数范围为10~40天,而长期移动平均线的参数范围为50~200天,短期均线每10天作为间隔,而长期均线每50天作为间隔。则可以得到以下:SR10-LR50,SR10-LR100,SR10-LR150,SR10-LR200,SR20-LR50,SR20-LR100…,

SR20-LR200,…,SR40-LR50,SR40-LR100,…,SR40-LR200。

综上,每一种商品期货都可以得到共计16个基于移动平均策略的交易策略。在每个间隔日,将15个商品期货品种进行第1位至第15位的排序,排序以短期移动平均值与长期移动平均值的差值为依据(SRma-LRma),差值越大,排序越靠前。具体的排序规则为:分别计算各个参数设置下商品期货的短期移动平均和长期移动平均值,根据16个不同交易策略计算所对应的短期移动平均线与长期移动平均线的差值,本文采用滚动排序法,即不同的参数对应不同的商品期货排序。

四、新动量策略与传统动量策略之间的比较

传统的动量策略又称为J/K策略。具体做法为:首先在每期期初,对投资标的证券根据前J期的收益率进行排序,选取排名靠前的部分标的证券,进行等权投资,组成Winner组合;同时,选取排名靠后的部分标的证券,进行等权投资,组成Loser组合。其次,做多Winner组合,做空Loser组合,形成动量策略。最后选取持有期K,经过K期持有后,进行平仓,求得策略的收益率。

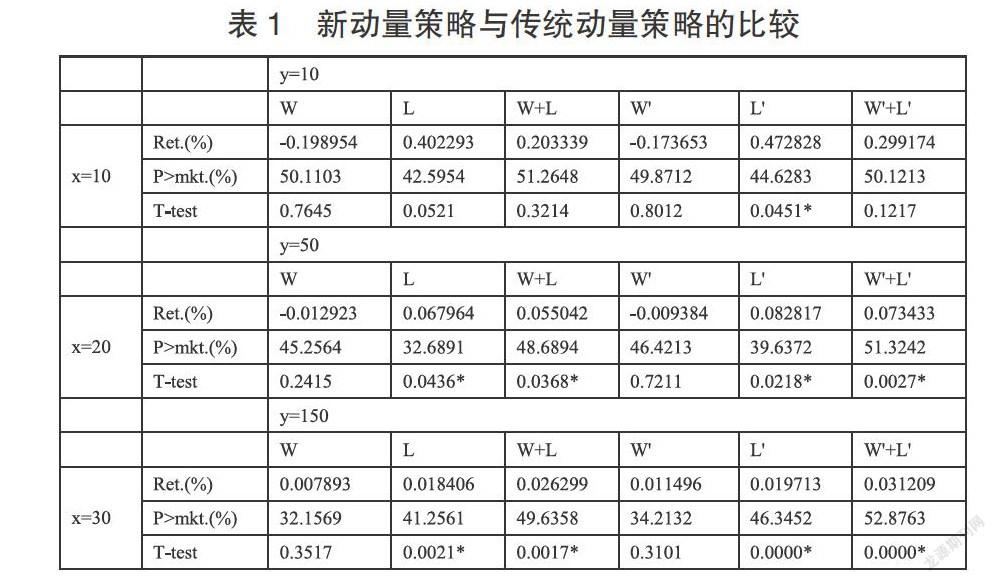

传统的动量交易策略中使用期货的历史收益率作为划分组别的依据,在规定排序期后,按照收益率的高低划分胜者组合和败者组合,如规定排序期为10天、20天、30天和40天,持有期为10天、30天、50天和150天,即可构造出一个(J,K)的投资组合。为方便比较两种排序依据的优劣性,我们分别设置胜者组合和败者组合中各包含3个期货品种,排序最前的3位的商品期货为胜者组合,排序最后的3位的商品期货为败者组合,以收益率为排序依据的,胜者组合、败者组合和动量交易组合用W、L、W+L表示;以移动平均线为排序依据的,胜者组合、败者组合和动量交易组合用W’、L’、W’+L’表示。设置收益率的排序期为10天、20天和30天,移动平均法的排序为SR10-LR50,设置持有期为10天、50天和150天。其中Ret.(%)代表持有期内各组合的年化收益率均值(一年以252个交易日计算),P>mkt.(%)表示各组合收益率大于期货市场收益率的百分比概率,Paired t-test表示持有期内各组合的收益率均值是否显著大于期货市场收益率均值。两种划分依据的比较结果如表1所示。

表1 新动量策略与传统动量策略的比较

■

从表1中可以看到,在划分依据不同而其他条件都相同的情况下,采用移动平均法作为划分依据的动量交易策略的各个组别平均收益率要普遍高于采用收益率作为划分依据的动量策略。就分析收益率大于市场收益率的概率而言,新的动量交易策略的表现也大致优于传统动量交易策略的表现。因此可获得的结论是:移动平均法比历史收益率法作为划分组别的依据更具有说服力,策略可以取得更高的收益率。

五、利用均线构建随机持有期动量交易策略

为进一步探讨均线对动量交易策略的影响,将利用均线构造随机持有期动量交易策略,以比较两种均线不同运用方式下动量交易策略的表现。

不同于前文中所采用的长短期均线差值对各个期货品种进行排序,本节延用传统的收益率排序法,并在此基础上加入均线作为划分组别依据。对15个期货进行排序后,在排序靠前的期货品种中,选择收盘价格突破观察期收盘价格均线的期货组成等权的胜者组合;败者组合则由排名在后的且收盘价格跌破观察期收盘价格均线的期货等权组成。同时以买进胜者组合,和卖出败者组合的方式構造动量交易组合。对于动量交易策略中的持有期,我们不做具体的设置,而是根据期货价格的表现决定,具体规则是:当胜者组合的收盘价格跌破规定观察期收盘价均线时,平仓胜者组合;当败者组合的收盘价格突破规定观察期收盘价均线时,平仓败者组合。

为了验证随机持有期下新动量交易策略的效果,在排名前7位的期货中挑选符合条件的组成胜者组合,排名后8位的期货中挑选符合条件的组成败者组合。各个组合中的标的数量不做具体规定,只要符合条件即可。

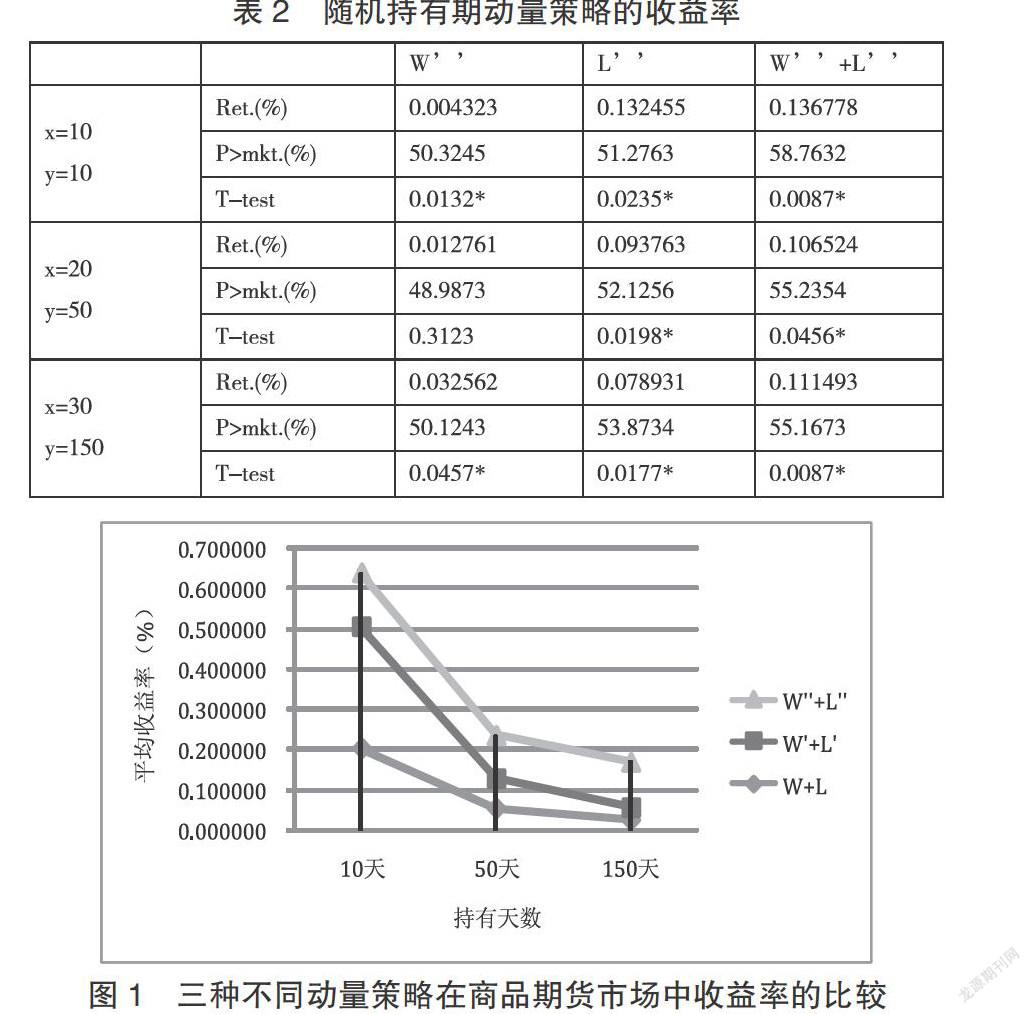

为了与传统的动量交易策略、新动量交易策略做对比,在此延用前文中传统策略对观察期和持有期的规定,观察期为10天、20天和30天;持有期为10天、50天和150天。随机持有期动量策略由于其持有期是随期货价格波动而决定,因此在规定的持有期内会出现多次平仓或零平仓的现象,将叠加规定持有期内的收益率与传统动量策略做比较。将胜者组合用W’’表示,败者组合用L’’表示,动量交易组合用W’’+L’’表示。结果如表2所示。

表2 随机持有期动量策略的收益率

图1 三种不同动量策略在商品期货市场中收益率的比较

由表1、表2和图1可以得到的结论是:随机持有期的动量交易策略表现优于传统动量交易策略和新动量交易策略。但此结果未将均线的时滞效应纳入考虑,可能会对最终结果造成影响。通过三个策略的对比,我们可以肯定的是:以均线策略改良后动量交易策略会比传统动量交易策略获得更好的收益率。

六、结论

本文以我国商品期货市场2007年11月到2014年10月中的15种商品作为研究对象,对期货市场的不同动量策略进行实证比较后发现:

一是以移动平均线为基础作为划分动量策略中组别的依据要优于传统历史收益率作为划分动量策略组别的依据,其在商品期货市场中的收益率表现更加。

二是利用均线构建随机持有期动量交易策略在三种策略表现中最佳,但其稳定性需做进一步的检验。

参考文献

[1]熊阳春.对高校模拟股票投资竞赛的思考[J].合作经济与科技,2011,(3):23-25.

[2]刘洋溢.均线和动量的组合能捕捉多维趋势吗[D].四川:西南财经大学,2013.

[3]王翼.动量交易策略和反向交易策略绩效研究[J].统计与咨询,2007,(1):62-63.

[4]高长春.时间序列动量或反转交易策略——基于中国股指期货市场的实证研究[D].辽宁:东北财经大学,2013.

作者简介:邵凤希(1991-),女,汉族,浙江温州人,毕业于同济大学经济与管理学院,研究方向:金融学。