中国白银期货市场与现货价格关系的实证研究

2016-09-10韩苗张学东

韩苗 张学东

【摘要】本文以我国上海白银期货与现货价格为研究对象,运用ADF单位根检验、协整检验、误差修正模型(VECM)以及Granger因果检验对我国白银期货与现货的价格关系进行实证研究,得出我国白银期货价格与现货价格之间具有长期均衡的关系,且现货价格对期货价格具有单向引导作用。

【关键词】白银期货 协整检验 误差修正模型(VECM) Granger因果检验

一、引言

2012年5月10日,上海期货交易所正式推出白银期货,这是我国上市的第二十八个期货品种,也是第二个贵金属期货品种。同时,也标志着我国白银市场体系进一步深化为期货市场与现货市场并重发展的体系。然而,我国虽然是一个白银生产与消费的大国,但在国际白银市场上却没有定价权,从长远来说,这种情况对我国经济的发展与安全构成了一定的威胁。此外,白银期货市场是一个新的市场,它是否与发达的期货市场一样具有价格发现功能?本文通过ADF单位根检验、协整检验、Granger因果关系检验以及误差修正模型对我国白银期货价格与现货价格之间的关系进行实证研究,为我国白银市场的发展提供一定的借鉴。

二、实证分析

(一)样本数据来源及说明

本文选取沪银指数作为白银期货价格的时间序列数据,原因是价格指数依据多份合约的不同权重计算所得,符合实际且使分析简单易行。白银现货数据选取上海黄金交易所中的白银延期AG(T+D)的每日收盘价。这样选取的原因是,其交易非常活跃,且进行交易的银标准与白银期货合约的标准一致(均为99.99%),因此产生的现货价格具有较好的代表性。本文选取的样本期间为2012年5月10日到2014年1月30日,共421个数据(除去周末与节假日),沪银指数数据来源于文华财经交易软件,白银现货数据来源于上海黄金交易所网站。

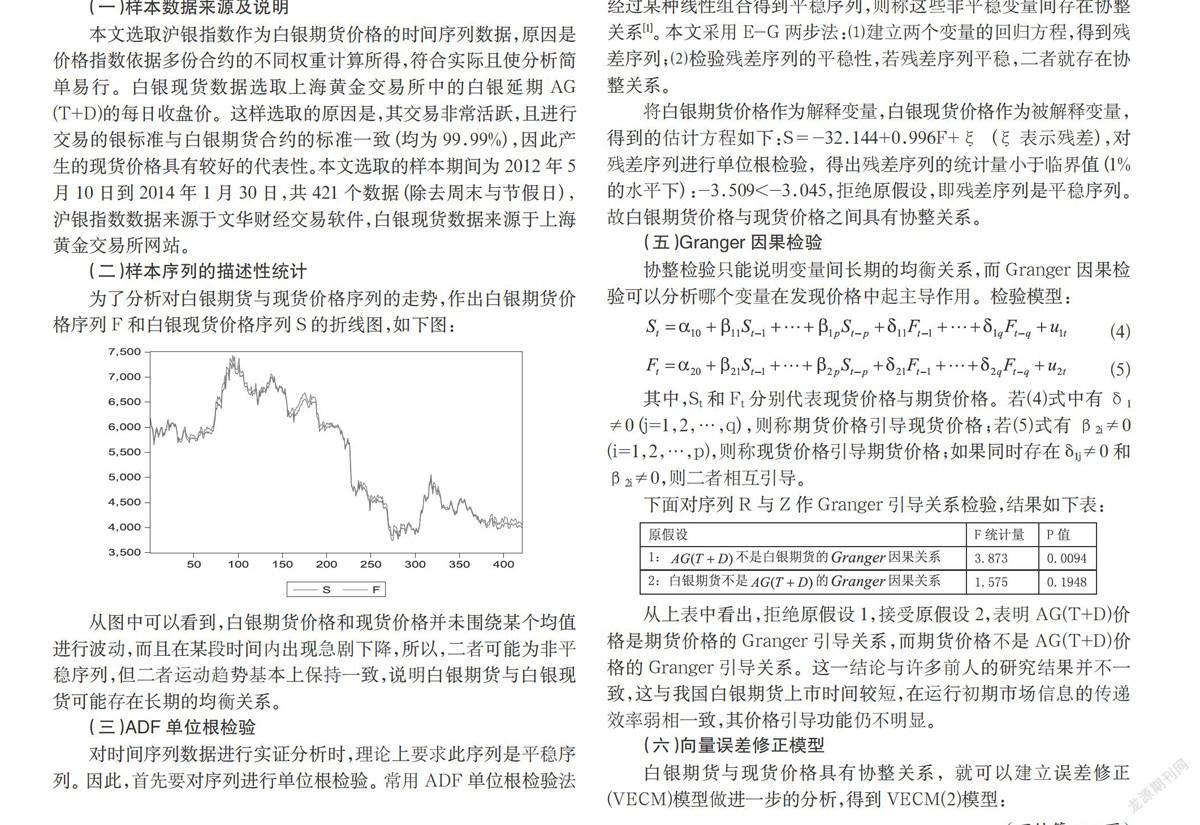

(二)样本序列的描述性统计

为了分析对白银期货与现货价格序列的走势,作出白银期货价格序列F和白银现货价格序列S的折线图,如下图:

从图中可以看到,白银期货价格和现货价格并未围绕某个均值进行波动,而且在某段时间内出现急剧下降,所以,二者可能为非平稳序列,但二者运动趋势基本上保持一致,说明白银期货与白银现货可能存在长期的均衡关系。

(三)ADF单位根检验

对时间序列数据进行实证分析时,理论上要求此序列是平稳序列。因此,首先要对序列进行单位根检验。常用ADF单位根检验法来进行,它是通过估计得到ADF统计量的值,并将估计值与给定显著性水平下的临界值进行对比,如果ADF检验值较小,则拒绝原假设,说明时间序列是平稳的;反之,则接受原假设,说时间序列非平稳。

我们对价格序列F、S进行ADF检验,得出ADF值分别为-0.5696、-0.5291,均大于临界值-2.5704(10%的显著性水平),所以不能拒绝原假设,即序列F、S都是非平稳的。接下来对收益率序列R、Z进行ADF检验,得出ADF值分别为-20.7772、-20.5374,均小于临界值-3.4457(1%的显著水平),所以拒绝原假设,即白银期货与AG(T+D)的收益率序列都是平稳的。

(四)协整分析

协整关系反映了变量之间的长期均衡关系。一些非平稳的序列经过某种线性组合得到平稳序列,则称这些非平稳变量间存在协整关系[1]。本文采用E-G两步法:⑴建立两个变量的回归方程,得到残差序列;⑵检验残差序列的平稳性,若残差序列平稳,二者就存在协整关系。

将白银期货价格作为解释变量,白银现货价格作为被解释变量,得到的估计方程如下:S=-32.144+0.996F+ξ(ξ表示残差),对残差序列进行单位根检验,得出残差序列的统计量小于临界值(1%的水平下):-3.509<-3.045,拒绝原假设,即残差序列是平稳序列。故白银期货价格与现货价格之间具有协整关系。

(五)Granger因果检验

协整检验只能说明变量间长期的均衡关系,而Granger因果检验可以分析哪个变量在发现价格中起主导作用。检验模型:

其中,St和Ft分别代表现货价格与期货价格。若(4)式中有δ1 ≠0(j=1,2,…,q),则称期货价格引导现货价格;若(5)式有β2i≠0(i=1,2,…,p),则称现货价格引导期货价格;如果同时存在?啄1j≠0和β2i≠0,则二者相互引导。

下面对序列R与Z作Granger引导关系检验,结果如下表:

从上表中看出,拒绝原假设1,接受原假设2,表明AG(T+D)价格是期货价格的Granger引导关系,而期货价格不是AG(T+D)价格的Granger引导关系。这一结论与许多前人的研究结果并不一致,这与我国白银期货上市时间较短,在运行初期市场信息的传递效率弱相一致,其价格引导功能仍不明显。

(六)向量误差修正模型

白银期货与现货价格具有協整关系,就可以建立误差修正(VECM)模型做进一步的分析,得到VECM(2)模型:

误差修正向的系数均小于0(λf=-3.401,λs=-1.495),且t统计量显著。表明误差修正项系数对白银期货价格、现货价格的变动都是反向调整的。而et-1表明两市场之间的长期均衡关系,如果偏离均衡状态,白银期货价格与AG(T+D)价格都主动调整其价格以达到均衡关系。但3.041>1.495,说明期货市场要做出更强的调整才可以清除偏差,从长远来看,现货市场有引导期货市场变动的趋势。从而说明现货价格的影响力更强。

三、结论与建议

经过研究表明,白银期货市场与现货市场相互影响,白银期货价格价格发现功能较弱,而现货价格的影响力更强,为了促进我国白银市场进一步规范与发展,对相关部门提出以下建议:(1)创建小型白银期货合约;(2)尝试建立做市商制度;(3)发展白银衍生品市场,适时推出白银期权;(4)发展机构投资者,使投资者结构多元化。

我国应该借鉴和研究国外发达的期货市场的成熟做法,通过降低交易门槛,拓宽投资品种,来吸引更多的中小投资者参与交易,同时,更要大力发展机构投资者,提高市场的流动性,及风险管理水平,为白银期货市场的成熟打下基础,同时,努力争取参与国际白银定价的权利。

参考文献

[1]克里斯·布鲁克斯.金融计量经济学导论[M].成都:西南财经大学出版社,2005.

基金项目:北方民族大学信息与计算科学学院研究生创新项目。