我国上市公司退市的现状及原因分析

2016-09-10闫瑞霞路燕娜高洁飞

闫瑞霞 路燕娜 高洁飞

【摘要】近年来我国不断完善上市公司的退市机制,2012年出台了退市新规,证监会2014年发布了《关于改革完善并严格实施上市公司退市制度的若干意见》。我国越来越重视上市公司的退市问题。本文主要分析深沪两市1999~2015年上市公司退市的现状和原因。研究发现:与国外相比我国的退市比例较低,证券市场流动性较差;退市的主要原因是公司连续亏损和吸收合并。

【关键词】退市新规 退市现状 退市原因

证券市场是市场经济发展的产物,在合理配置社会资源,促进经济发展,提高国民收入等方面都充当了极重要的角色。其中证券交易市场中的主要交易活动就是股票交易,所以证券交易市场中存在的公司能否高质、高效的运作决定了股票交易能否顺利进行。

一、上市公司退市的制度及退市方式

上市公司退市是指上市公司股票在证券交易所终止交易。我国退市制度的产生和发展大概分为三个阶段:第一阶段,1994年7月~2001年2月退市制度的初步成立期。标志性事件是1994年《公司法》的出台。第二阶段,2001年2月~2012年5月退市制度实施与成长期。PT水仙在2001年4月正式退出证券市场,使退市制度产生了新突破。并且PT水仙是我国第一家被强制退出证券市场的公司,突破了我国证券市场“只进不退”的僵局,是我国证券市场退出机制正式开启的重点标志。第三阶段,2012年5月至今是退市制度相对完善的时期。2012年4月,深交所修订了《创业板股票上市规定》,使之退市标准体系更丰富,恢复上市的审核标准得到完善,禁止“借壳”重新上市,要求公司充分披露退市风险信息。

退市按照上市公司是否自愿退出,可分为主动性退市和被动性退市。主动退市是指上市公司出于实现其发展战略、维护合理估值、稳定控制权以及成本效益法则等方面的考虑,认为不再需要维持上市地位,或者一直维持上市地位不再有利于企业发展,而主动向证交所申请终止其股票交易的行为。其包括三种模式:一是上市公司主动向证交所提交申请;二是由上市公司要约收购所有或部分股东股份,使得股本总额、股权分布情况不再满足上市条件;三是公司因吸收或新设合并退市。被动性退市又称强制退市,是指证交所为维护公开买卖股票的总体质量与市场信心,依照规则要求交投不活跃、股权分布不合理、市值过低而不再适合公开交易的股票终止交易,特别是对于存在严重违法违规行为的公司,证交所可以依法强制要求该公司股票终止市场交易。

二、上市公司退市的现状

1999年7月琼民源退出市场,我国的公司退市模式被正式启动。但是历经多年,我国从股票交易市场退出的公司并不是太多。为了说明我国公司退市的现状,本文在深交所、上交所和巨潮资讯等官网中,手工搜集、统计了1999~2015年的相关数据。1999~2015年深沪两市每年公司退市情况如表1所示,截止2015年12月,总计2830家上市公司,总计97家公司退出市场,其中深交所退出50家,上交所退出47家。我国历年公司退出数占总量的比值最高是0.87%,不足1%。而国外的股票市场,每年公司的退出数和进入数量是平衡均等的。他们股票市场的退市率超过了8%,最高的时候达到了15%,这种情形表示该市场越来越趋于成熟。在美国的纳斯达克市场中目前股票有2千只上下,曾经最多时股票有5千只上下,此表明退出市场的股票有近3千只,明显超过了上市的数量。还有在JASDAQ、多伦多和伦敦证券等市场中股票退出量是新进市场量的一半以上。与这些国家相比,我国的退市比例较低,证券市场虽然打破了“只进不出”的现象,但仍然表现出“进多出少”的拥挤场面,证券市场流动性较差。所以我国在不断的改善退市体制,不断完善退市标准,但是仍然存在着各种因素阻碍相关退市制度的实施,难以体现证券市场的疏散功能。

三、上市公司退市的原因

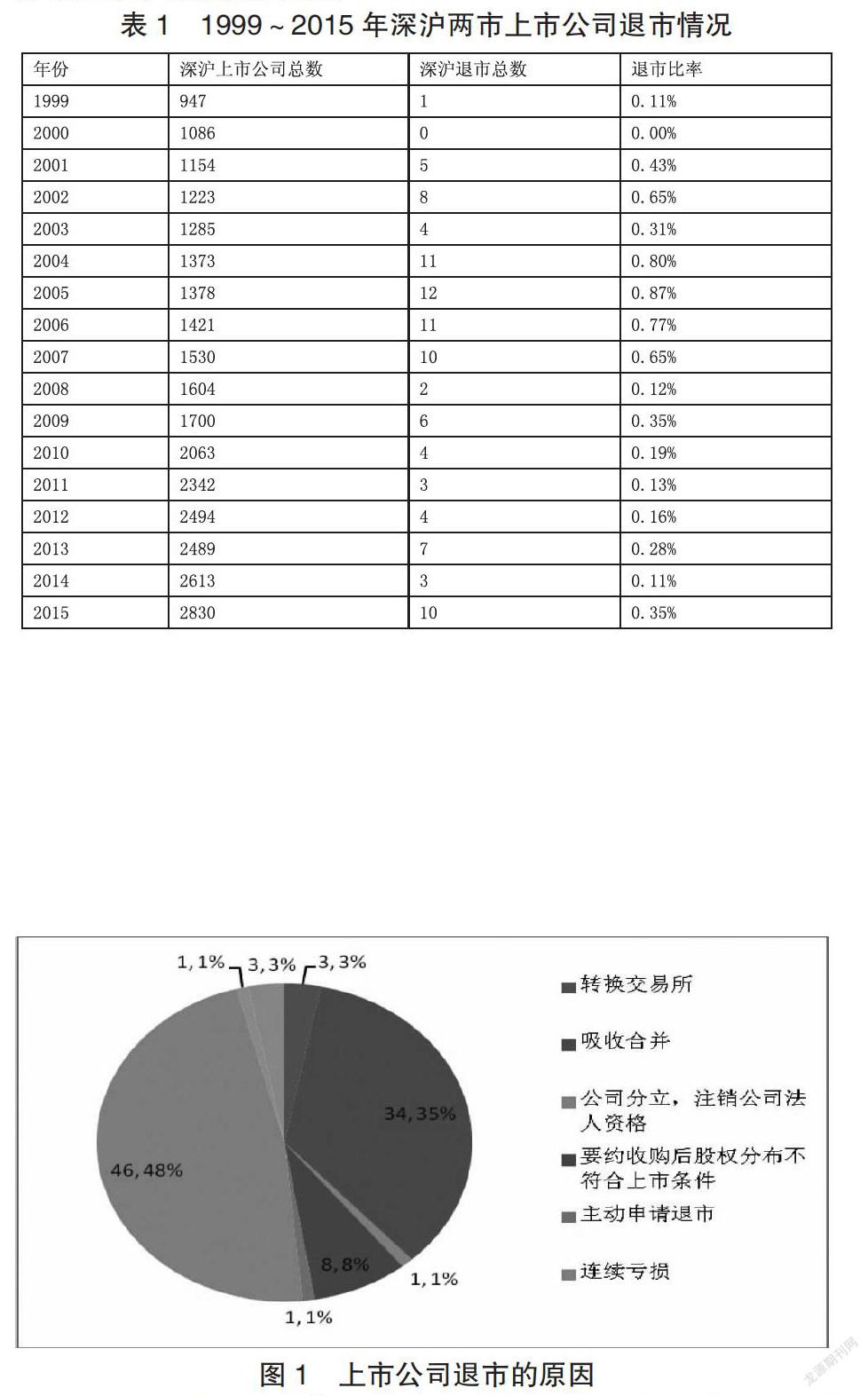

上述上市公司的退市原因如图1,从中可以看出,上市公司退市的主要原因是公司连续亏损和吸收合并。其中48%的公司由于公司经营不善连续亏损而被强制退市;35%的公司是因为公司合并退市;8%的公司是因为被要约收购后股权分布不再符合上市条件而退市。公司退市的原因还包括公司转换交易所、公司注销分立和公司主动申请退市等。

总结上述公司退市的原因主要包括三点:一是公司因规避风险而退市。公司经营风险可以大致分为系统性风险和非系统性风险。首先是公司面临的系统性风险,现下各公司都面临的次贷危机、股市萎靡带来的不可控的宏观经济环境,对上市公司的股价会造成严重的影响。这样的环境下上市公司可能从成本收益的角度考虑自愿退市。其次是公司面临的非系统性风险,非系统性风险主要是公司面临的财务风险。上市公司由于财务状况不佳,可能引起公司破产解散或财务指标不再满足上述公司上市标准,而导致公司被强制退市。如公司连续亏损。二是公司因所处行业发展周期而退市根据行业生命周期论,各行业经历幼稚期、成长期、成熟期和衰退期四个发展阶段。根据生命周期理论,行业一旦无法满足市场需求,就会被市场淘汰。因此当公司进入衰退期后,生产经营能力就会下降,还可能会面临各种财务困难,所以上市公司很有可能面临着自愿退市或被迫强制退市的情景。三是上市公司因违背上市条件而退市。例如公司连续亏损,违法披露财务信息等。

参考文献

[1]王震强,李泱.境外资本市场退市制度与运行经验分析[J].投资研究,2011(3):1-4.

[2]张燕.我国上市公司退市制度的完善[D].西南交通大学,2014.

[3]彭正昌,蒲斯讳.构建我国创业板直接退市制度——国外经验与启示[J].财务与会计理论版,2010(9):27-29.

[4]张美霞.中国新退市制度实施政策效应的实证研究——基于财务性退市标准的证据[J].贵州财经大学学报,2015(5):95-103.

[5]张志元,房坤.当前我国创业板退市机制问题研究[J].金融发展研究,2011(2):68-72.