超越预算在中国企业的应用分析

2016-09-10程欣

程欣

摘 要:预算管理在企业控制管理中起到举足轻重的作用,但近年来越来越受到争议。一种名叫超越预算的新型模式应运而生,它克服了传统预算的许多缺点。随着西方国家的大企业成功应用超越预算的案例越来越多,中国的企业却依然用着传统的预算方式。文章以超越预算的实施前提为主线,结合中国企业的特点分析去研究分析为何超越预算没在中国企业中被广泛应用。

关键词:超越预算 预算管理体制 管理结构模型

中图分类号:F812.45 文献标识码:A

文章编号:1004-4914(2016)02-271-02

一、引言

随着时代发展,传统的预算管理制度的实用性被广泛议论,企业的预算管理制度也有了新的变革。这种变革主要是以欧洲为中心提出的超越预算(beyond budgeting)。超越预算的提出从本质上颠覆了传统预算的观念,把预算看作是一种战略和资源的整合。然而这种新型的预算管理方式并没有在中国流行起来,到底是什么原因限制了它在中国的发展,本文将结合对中国企业的特点,就超越预算在企业实务中的应用必要性作一探讨。

二、“超越预算”的思想及其应用

霍普和弗雷瑟上世纪90年代提出了超越预算,并创立了“超越预算圆桌会议”(BBRT)。超越预算是指企业在不编制预算的情况下对企业业绩表现的管理。更确切地说,超越预算主要是通过各种预测、绩效管理方法的综合运用,以及将预测与绩效评价奖励分开等方法来克服传统预算的种种弊端,将企业管理流程更具“适应性”,权利下放使之能对市场变化及时做出反应并不断创新的组织。

由此可见,超越预算和传统预算最大的分别就在于:(1)超越预算不具备预算的编制;(2)评价机制和绩效考核不再依据预算的完成情况,而是根据预设的基准,例如竞争者的表现和公司前期表现;(3)超越预算涉及到权力的分散,使公司更快地对市场变化和消费者需求变化做出反应,这更大程度依赖于员工的自我约束和判断;(4)更适合瞬息万变的行业。

三、影响超越预算在中国应用的因素

(一)中国企业现状

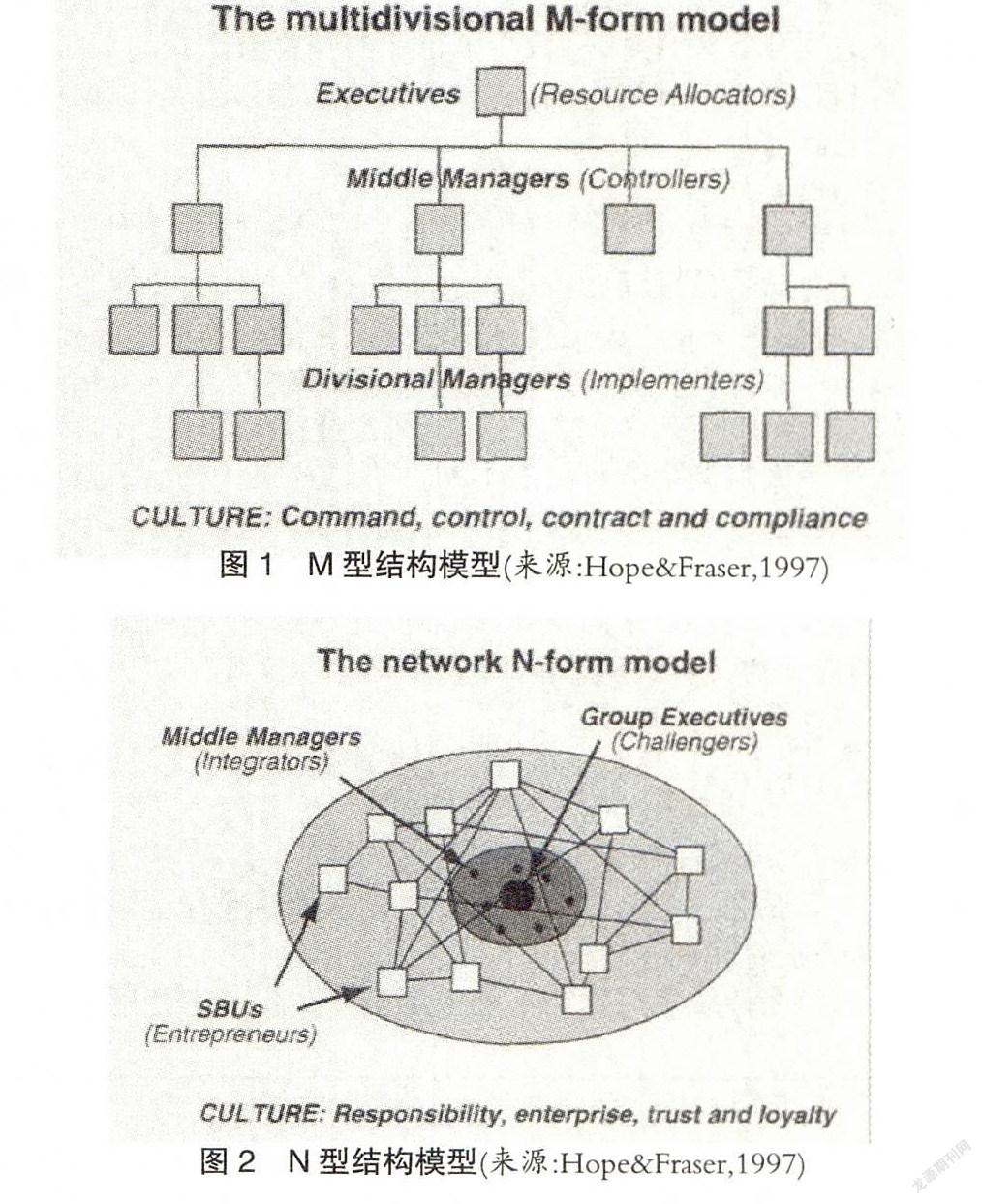

超越预算模型的提出是为了使企业更好地适应高度竞争和快速变化的商业环境。可以说,该模型的提出是为了适应以创新、服务、质量、速度和知识分享为特征的信息革命时代。霍普和弗雷瑟认为工业化时代的管理模型已经不适合信息化时代,在信息化时代里,知识资本成为了企业的核心资源,知识的生产力已经成为决定生产力、竞争力、经济成就的关键因素。企业是否能及时把信息自由传递及持续获得信息成为了关键,企业管理的模式应该由传统的M型变成N型。所谓传统的M型结构就是(见图1)有效帮助在工业化时代快速发展的企业降低执行多种公司策略的复杂性,因此在19世纪至20世纪末的欧洲受到了广泛普及。但从20世纪末开始,信息化时代来临,M型模式的等级制显然无法及时对市场的变化做出反应,决策的滞后阻碍了公司的发展,因此N型结构在1997年霍普和弗雷瑟的著作中被提出。如图2所示,在N型结构中,根据企业根据不同的业务范围划分多个战略业务单元(SBU),每个SBU有权力提供战略相关的方法并有一定的决策权,SBU之间相互合作从而帮助活动在相关业务之间的战略匹配和资源匹配的利益,并不断通过创新提供给企业新的机遇;中层领导负责支持并整合各项资源;顶层领导负责提供思路和总体布局。

然而,和18世纪就进入工业革命的西方国家相比,中国进入工业化进程要晚许多:从1978年中国进入工业化初期的第一阶段,1993年进入工业化初期的第二阶段,2003年进入工业化中期的第一阶段,至今依然处于工业化中期。因此,由于工业化进程不同,尽管信息时代已经来临,对中国的影响却不及对西方发达国家的影响大。因此中国大部分企业依然在用M型结构。除此之外,还有两个原因:第一个原因是大部分中国企业是产品导向,由于中国的生产成本尤其是人员成本比发达国家低,中国企业经常接受国外的订单,成为世界的代工厂。按流程生产出合格的产品是大多数中国企业的目标,侧重点在于生产。而在欧洲,大部分欧洲企业属于第三产业,像大型的金融机构、保险机构等,侧重的是客户服务。即便是制造业,大部分将生产环节外包给别的国家,企业的侧重点转移到了分析客户喜好与市场需求。面对的是日益加剧的竞争,需要一定的敏锐力和洞察力,因此欧洲企业更需要超越预算和N型结构模型。第二个原因是中国的企业绝大部分还属于制造行业。从企业内部管理的角度来说,企业的生产涉及到原材料到产成品的转变,成本是影响利润的重要因素。企业往往需要严格控制成本以达到目标利润率,这点和看中战略表现及附加值流程的N型结构的超越预算相悖。

(二)企业规模

尽管霍普和弗雷瑟在提倡超越预算的时候表明公司规模大小并不影响其实施,但不能不承认超越预算更适合大型企业。毕竟超越预算的提出基础是基于“传统预算耗费企业大量的时间和金钱”这一研究结果。研究数据表明,欧洲数以千计的大公司花在预算上的时间占了总管理时间的20%,年度花费总计3000~3500万欧元。对大企业而言,预算不仅是制定一个预算表,还构成了管理上重要的一环。而在中国,中国99%的企业都属于中小企业,在预算制定的时间和花费上远不及大公司。对中小企业而言,持续经营才是首要的,虽然预算在一定程度上完善了内部管理,但由于对利润率没有太多贡献,所以在预算上不会花太多时间和金钱。同时,大公司有数以万计的产品线,需要用到复杂的预算方法,但大多数中国企业的预算方法相对简单,且对预算的合理性要求也不高,尽管传统预算有其缺陷,但尚可满足企业的需求。

(三)国家文化

超越预算需要良好的沟通和管理层自觉履行责任,尤其强调了员工之间的信任问题。中国企业在这个方面远比西方国家有优势。集体主义是中国文化区别西方文化的一个重要标志。西方更倾向个人主义,美国则是个人主义的典型。美国人信奉自由、信奉市场的力量,不愿意政府或别人过多干涉自己的行为。美国人也不太强调社会等级的不同,不愿意服从政治权贵或上级,相信人人生而平等。中国文化深受儒家思想影响,和个人主义相反,在孔孟文化的熏陶下,在工作中强调层级观念,要求要自律、对上司忠诚,要跟同事和谐相处,尊重长者,崇尚集体归属感,强调责任和义务。从整体上看,中国企业文化上似乎更容易满足超越预算成功的前提。

另外,除了孔孟思想下的集体主义能促进信任之外,绝大多数企业里的关系网也一定程度上能解决人与人之间的信任问题。根据有关报道,74%的中国企业属于私人企业,绝大多数的私人企业会雇佣一些亲戚朋友进公司,这种情况在中国普遍存在,血缘关系的存在一定程度上促进了工作上的配合与信任。

因此,在传统思想熏陶下的中国企业文化一定程度上为超越环境提供了温床,员工之间的信任为N型结构的设立创造了基础。从这个角度上,中国企业想要应用超越预算是可行的。

四、结论

尽管西方部分企业通过执行超远预算获得不错的效果,增强竞争力并获得成功,但在中国没有实行是有其特殊原因的。本文通过对各个方面的分析,揭示了中国企业虽然解决了实施超越预算的信任前提,但受到企业规模和行业的限制,预算部分总体上并不占用企业太多时间或金钱上的资源,同时超越预算并没有给企业带来业绩上显著的提升,这些就是绝大多数中国企业依然用传统预算的原因。在我国现行的企业状况和行业情况下看,现阶段改革预算制度存在较大难度,取消预算制度去实施超越预算也不可行。但超越预算对战略性经营的重视也给提醒中国企业日后发展的方向和重点,毕竟战术性的企业经营在激烈的市场竞争中是不可或缺的。

参考文献:

[1] Buckley,P.J.,Clegg,J.& Tan,H.(2006) Culture awareness in knowledge transfer to China- The role of guanxi and mianzi,Journal of World Business,Vol.41(3):275-288

[2] Hope, J. & Fraser, R. (1997), Beyond Budgeting…breaking through the barrier to ‘the third wave’, Management Accounting, Vol. 75 (11): 20

[3] Hope, J. & Fraser, R. (2003), Beyond Budgeting: How Managers Can Break Free from the Annual Performance Trap, Harvard Business School Press

[4] Leung, K., & Bond, M.H. (1984). The impact of cultural collectivism on reward allocation. Journal of Personality and Social Psychology, Vol. 4, 793-804

[5] Libby,T.& Lindsay,R.,M.(2003),Part two:Budgeting- an unnecessary evil,CMA Management,Vol.77 (2):28

[6] Libby,T.& Lindsay,R.,M.(2007),Beyond Budgeting or Better Budgeting IMA members express their views, Strategic Finance,Vol.89 (2):46

[7] Neely,A.,Boume,M.& Adams,C.(2003),Better budgeting or beyond budgeting Measuring Business Excellence,Vol.7 (3):22

(作者单位:中山职业技术学院 广东中山 528400)

(责编:若佳)