住宅项目开发前期成本管理绩效评价

2016-09-10隋欣欣丛为一

隋欣欣 丛为一

摘 要:文章在住宅项目成本管理理论的基础上,结合项目开发前期的成本管理特点,以哈尔滨市某住宅为实证进行开发前期成本管理绩效评价。采用层次分析法构建项目开发前期成本管理绩效评价的结构模型,并对该模型进行模糊综合评价,验证文章所建立的成本管理绩效评价模型的有效性,最后得出成本管理绩效的评价结果。

关键词:住宅 前期 成本 绩效评价

中图分类号:F234 文献标识码:A

文章编号:1004-4914(2016)02-022-02

建设项目成本管理是贯穿项目始终的一项重要工作,对整个项目的收益有着重要的影响。随着房地产行业建造技术和管理水平的不断发展,房地产开发商要想在日益激烈的竞争中占据一席之地,就要提高建设项目的成本管理水平,创造更高的利润,从而提高企业竞争力。住宅项目作为房地产项目的重要组成部分,具有其特殊性,虽然其建设前期成本占整个项目成本的比重不大,但会对整个建设项目的成本产生巨大的影响,开发商也比较重视施工阶段的成本控制,忽视了开发前期的成本管理。因此对住宅项目开发前期成本管理进行研究和评价尤为必要。

一、开发前期成本管理评价指标体系构建

本文以住宅项目开发前期成本管理绩效评价为例,构建了基于层次分析法的成本管理评价指标体系。在大量查阅文献的基础上,本文首先将住宅项目开发前期成本管理影响因素分为三个准则层:项目开发决策阶段成本管理水平、项目设计阶段成本管理水平、施工准备阶段成本管理水平。其中对项目开发决策阶段的成本管理水平的评价主要体现在勘察成本、可行性成本、土地出让成本、房屋拆迁补偿费用、行政税费、住宅销售费用这六个方面。项目设计阶段成本管理水平的评价包括对图纸设计成本、招标成本、设计变更费、成本估算费用这四个方面的评价。最后对于施工准备阶段的成本管理水平评价集中在“三通一平”费、临时设施费、预备费、经营管理成本四个方面。由此建立了如下成本管理绩效评价指标体系:

二、基于层次分析法的指标权重的确定

在构建了成本管理绩效评价的指标体系之后,要构造两两判断矩阵,确定各指标的重要程度,具体步骤如下:

1.建立两两比较判断矩阵。本文通过专家打分确定了各个指标的重要程度,建立如表1—表4所示的重要性比较表。

要计算一级指标相对于住宅项目开发前期成本管理绩效的权重,首先根据指标间的重要性比较表构造判断矩阵如下:

A= 1 6 31/6 1 1/41/3 4 1

2.计算判断矩阵A每一行因素连乘结果Mi:

M1=■a1j=18,同理可得M2=0.042,M3=1.333,其中n为判断矩阵A的阶数。

然后计算Mi的n次方根■得出:■=2.62,■=0.35,■=1.10。

对■=(■,■,■)T进行归一化处理得出一级指标的权重向量:

W=(0.64,0.09,0.27)T

该向量的每一个分向量就代表各一级指标的权重,在得出各一级指标的权重之后,经过一致性检验,判断矩阵A满足一致性,说明对各指标的两两比较打分不存在矛盾性,计算出的各指标权重有效。按照此方法分别求得各二级指标的权重,并绘制出如下表格:

三、进行模糊综合评价

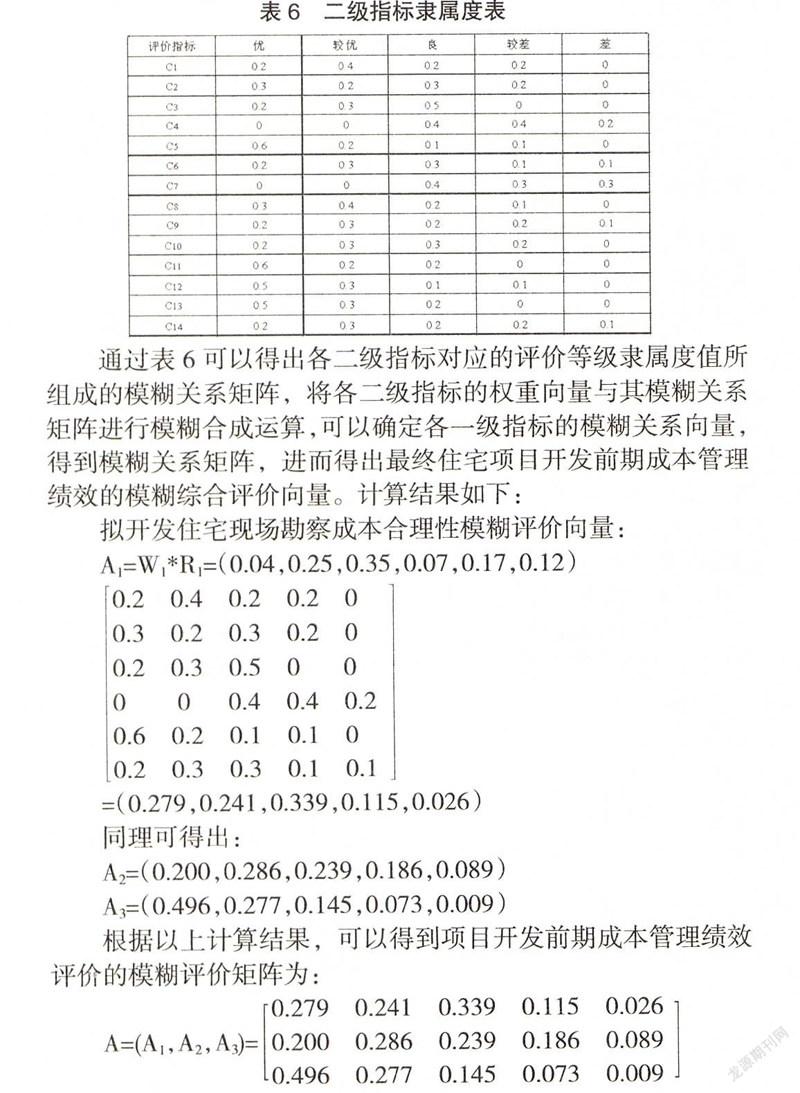

在确定了各指标的权重之后,要对该住宅项目开发前期成本管理绩效进行综合评价,首先需要确定各评价指标的模糊隶属度值。本文将隶属度分为优、较优、良、较差、差五个等级,通过与该项目部门经理和负责人的访谈和调研,了解了该项目开发前期成本管理工作的实施效果,通过分析整理得出各二级指标隶属度值,如表6。

通过表6可以得出各二级指标对应的评价等级隶属度值所组成的模糊关系矩阵,将各二级指标的权重向量与其模糊关系矩阵进行模糊合成运算,可以确定各一级指标的模糊关系向量,得到模糊关系矩阵,进而得出最终住宅项目开发前期成本管理绩效的模糊综合评价向量。计算结果如下:

拟开发住宅现场勘察成本合理性模糊评价向量:

A1=W1*R1=(0.04,0.25,0.35,0.07,0.17,0.12)

0.2 0.4 0.2 0.2 00.3 0.2 0.3 0.2 00.2 0.3 0.5 0 00 0 0.4 0.4 0.20.6 0.2 0.1 0.1 00.2 0.3 0.3 0.1 0.1

=(0.279,0.241,0.339,0.115,0.026)

同理可得出:

A2=(0.200,0.286,0.239,0.186,0.089)

A3=(0.496,0.277,0.145,0.073,0.009)

根据以上计算结果,可以得到项目开发前期成本管理绩效评价的模糊评价矩阵为:

A=(A1,A2,A3)=0.279 0.241 0.339 0.115 0.0260.200 0.286 0.239 0.186 0.0890.496 0.277 0.145 0.073 0.009

故得出项目开发前期成本管理模糊评价向量:

P=(0.330,0.255,0.278,0.110,0.027)

本文考虑到各指标权重,将各指标评价结果综合在一起,同时兼顾了一级指标和二级指标对于住宅项目开发前期成本管理绩效的影响,因此保留了各级评价的全部信息。根据最大隶属度原则,P中的最大值为0.330,对应的等级为优,所以就可以认为该住宅项目开发前期成本管理绩效为优。

四、结束语

本文研究了基于模糊层次分析法的住宅项目开发前期成本绩效评价体系,以住宅项目为例,应用模糊层次分析法对开发前期成本管理进行了绩效评价。结果表明,该住宅开发前期成本管理水平为优。基于层次分析法的成本管理绩效评价简便易行、科学合理,能够较好地看出影响成本管理绩效评价的指标权重,将定性分析定量化,并提高了定量分析的客观性和科学性,能够科学有效地对住宅项目开发前期成本管理进行绩效评价。

(课题名称:“十二五”国家科技支撑计划,课题编号:2012BAJ19B00)

参考文献:

[1] 杨克磊.采用层次分析法的员工绩效评价研究[J].重庆理工大学学报,2015(10):144-146.

[2] 许远明,蒋义军.产业化住宅成本分析[J].建筑经济,2014(5):21-24.

[3] 彭霞.房地产开发项目前期成本控制问题与对策[J].工程设计与研究,2012(133):41-44.

[4] 王娜.基于层次分析法的建筑供应链绩效评价[J].价值工程,2015(11):31-34.

[5] 杨德新.基于模糊层次分析法的高校教师绩效评价模型的构建[J].河南师范大学学报,2015(4):31-35.

[6] 陈小军,陈惟.普通商品住宅成本构成典型样本分析[J].建筑实践,2010(55):69-73.

[7] 钱和友.商品住宅项目开发成本的控制[J].安徽工业大学学报,2012(38):34-35.

[8] 周晓静,王子建.施工项目成本管理绩效评价探析[J].2015(56),105-107.

(作者单位:广东省交通集团财务有限公司 广东广州 510000;东北林业大学土木工程学院 黑龙江哈尔滨 150040)

(作者简介:隋欣欣,广东省交通集团财务有限公司,会计师,硕士研究生学位 广东广州 510000;丛为一,东北林业大学土木工程学院,硕士研究生 黑龙江哈尔滨 150040)

(责编:若佳)