社会责任投资基金业绩与投资者选择

2016-09-10王怀明王鹏

王怀明 王鹏

摘 要:近年来我国社会责任投资基金的发展面临困境,针对这一问题本文从投资者选择行为角度进行剖析,基于非平衡面板数据的静态和动态回归模型对社会责任投资基金业绩—资金流量关系以及与传统基金差异进行经验分析。结果发现:(1)社会责任投资基金与传统基金投资者在选择行为上存在显著差异,社会责任基金投资者对短期业绩敏感性相对较弱,对长期业绩敏感性相对较强;(2)社会责任基金长期业绩带来的超额资金流量来源于对绩优基金和绩劣基金的反应;(3)传统基金投资者倾向于频繁换手基金,而社会责任基金投资者倾向于长期持有相同的基金。基于此,本文提出了促进社会责任投资基金发展的政策建议。

关键词:社会责任投资基金;传统基金;投资者选择;业绩—资金流量关系

中图分类号:F832.39 文献标识码:A

文章编号:1000-176X(2016)02-0046-08

一、引 言

社会责任投资基金(Socially Responsible Investment Fund)指在进行投资决策时,充分考虑社会责任、环境标准以及公司治理状况,将公开交易的股票或债券纳入或逐出投资组合投资范围的基金。社会责任投资基金旨在通过社会责任筛选,优化资本市场资源配置,引导资源流向积极履行社会责任的企业,实现经济、社会和环境的均衡发展,这正顺应了我国当前产业结构转型背景下的经济新常态,以往片面强调经济增长的发展模式正迫切需要在社会责任投资基金这样的新型投资模式的推动下,逐渐转型为兼顾社会和环境的可持续发展模式。

然而,实体经济的迫切需求在资本市场中并未得到积极响应。在我国,经过社会责任投资理论研究以及基金管理公司、上市公司、第三方咨询服务机构等不遗余力的推动,直至2014年底,仅有标准定义下的社会责任投资基金21只和主题相关的社会责任投资基金12只,基金总规模不到300亿元。与最具代表性的美国市场相比,我国社会责任投资基金规模和数量均发展滞缓;与我国资本市场中同样的政策环境和金融环境下的开放式基金相比,其庞大的体量与社会责任投资基金的发展态势极不协调,尤其在2011年之后社会责任基金数量和规模的占比均出现下滑。

以上分析表明,社会责任投资基金在我国资本市场的发展正面临困境。投资者不愿选择社会责任投资基金作为投资标的是其规模增长缓慢的根本原因,由于我国基金管理公司收入与基金规模直接相关,所以这会降低基金管理公司构建新的社会责任投资基金的意愿,阻碍社会责任投资基金数量的增长。那么,为何投资者不愿意投资于社会责任投资基金呢?社会责任投资基金的资金流入或流出受到什么因素影响呢?国内外学者Capon等[1]、肖俊和石劲[2]、马少华和欧小明[3]有关投资者选择的研究普遍认为基金业绩是最重要的影响因素,投资者主要根据基金业绩选择基金,这类研究被国外学者定义为业绩—资金流量关系(Performance-Flow Relationship, PFR)研究。那么,基金业绩对社会责任基金投资者选择行为有何影响,与传统基金是否存在差异?

二、文献综述

国外有关传统基金投资者行为的研究表明,基金的历史业绩是其资金流动的显著影响因素,投资者总体表现出业绩追逐(Return Chase)特征[4]。在社会责任投资基金领域,Bollen[5]首次研究了社会责任投资基金资金流量决定因素,发现社会责任投资基金资金流量相较于传统基金更为稳定,并对正的滞后期收益敏感;Renneboog等[6]分析发现社会责任基金投资者也追逐历史业绩,并对正的历史业绩更加敏感;Karen等[7]研究认为社会责任基金投资者对业绩不敏感,且更愿意重复投资于已持有的基金;Osthoff[8]的研究表明社会责任基金投资者追逐好的历史业绩;Renneboog等[9]进一步研究发现社会责任投资基金的社会属性弱化了资金流量与历史业绩关系。

国内证券投资基金起步较晚,有关基金资金流量的研究还较少,尤其针对社会责任投资基金资金流量的文献目前还是一片空白。其中,部分研究成果表明我国基金的资金流量与历史业绩呈负相关关系,被称之为“赎回异象”[10]。也有学者对此提出质疑,认为样本选择及方法运用会影响到结论的准确性。肖俊和石劲[2]、冯旭南和李心愉[11]、肖俊[12]的研究均表明基金滞后季度收益率对资金流量产生显著的正影响,投资者表现出“追逐业绩”特征。

国内对传统基金业绩资金流量关系研究表明投资者根据基金业绩做出投资决策,那么社会责任基金投资者是如何做出投资决策的?与传统基金否存在差异?本文针对国内研究方法上的缺陷进行改进,在模型中引入虚拟变量,以解决两类样本差异的显著性问题,同时采用非平衡面板回归技术建模,提高研究结论有效性。此外,国内研究通常仅采用滞后年度业绩作为解释变量,而通常投资者对长期业绩和短期业绩敏感性会存在差异,尤其是社会责任基金投资者[3]。因此,本文同时引入当季业绩和滞后季度业绩作为短期业绩的代理变量,克服了国内仅用长期业绩回归的缺陷,增强模型解释性。

三、研究设计

1.样本及数据来源

本文数据主要来自于国泰安数据库和Wind数据库。社会责任投资基金样本来自亚洲可持续发展投资协会及《中国基金业责任投资调查报告2013》等官方资料,包括21只标准定义和12只主题相关社会责任投资基金。本文选取Wind数据库中股票型基金和混合型基金(剔除了QDII基金)作为对照组。为计算CAPM和FFC四因素模型风险调整后收益率,同时考虑到中国社会责任投资基金存续期较短问题,因此,要求样本基金存续期至少有12个月。此外,因为2005年之前设立的满足条件基金数量有限,本文选择2005年1季度至2014年4季度作为研究样本期,共10年40个季度的非平衡面板数据,截面样本数量最大为998。

2.模型设定

国外相关文献认为资金流量对于业绩敏感性随时间延长而降低[13],多以滞后年度基金收益率作为解释变量,然而有新的证据表明投资者更多地利用近期业绩做投资决策,国内早期相关研究主要以当季业绩以及滞后一季业绩作为解释变量[10],而近期研究则主要以滞后年度业绩作为解释变量[11-12],因此,借鉴Karen等[7],在模型中同时包含当季业绩、滞后一季业绩和滞后年度业绩作为解释变量,以期全面深入分析社会责任投资基金业绩资金流量关系。

此外,为测度社会责任投资基金与传统基金投资者选择行为的差异,参照Bollen[5]、Karen等[7]设计社会责任虚拟变量SR,而非直接将两部分样本分开回归,这主要基于如下考虑:(1)本文考察重点在于两种基金业绩资金流量关系的差异,通过比较分析获取的结论更有意义;(2)引入虚拟变量这一研究设计可以直接对两类样本回归系数差异进行显著性检验,方便观测两者回归方程之间的结构性差异。

因此,本文基本模型之一为静态固定效应回归模型,设定如下:

为进一步研究不同业绩水平的基金业绩资金流量之间的关系,参考Karen[7]、Sirri和 Tufano[13]的研究方法,建立分段回归模型,重点比较社会责任投资基金中绩优基金(业绩排名前25%)与绩劣基金(业绩排名末25%)此处业绩排名为全体样本基金排名,而不是仅仅社会责任投资基金或者传统基金排名(Benson和Humphrey,2007),针对认为此排名方法会导致个组别中社会责任投资基金数量不均衡,进而导致结果发生偏差的质疑,由于篇幅所限,此处以当季原始回报率为例说明,在绩优基金和绩劣基金组别中社会责任投资基金样本所占比例分别为1.3%和3.6%,较为平衡,并不会使结果发生偏差。其余业绩中所占比例与此类似。业绩资金流量关系以及与传统基金之间的差异。建立模型如式(2)所示。

此外,由于Kempf 和Ruenzi[14]研究表明基金投资者进行投资决策是往往受到 “现状偏好”(Statusquo Bias)的影响,并且,Karen等[7]、Osthoff[8]的研究表明社会责任基金投资者更加愿意重复投资于同样的基金,因此,我们在式(1)和式(2)的基础上构建动态面板回归模型,在模型中分别加入解释变量Flowi,t-1,一方面,利用其作为部分遗失变量的代理变量,提升本文模型的解释力度;另一方面,也便于进一步检验社会责任基金投资者的“现状偏好”行为。

3.变量选择

(1)被解释变量

依据Sirri 和 Tufano[13]、肖俊和石劲[2]、肖俊[12]等国内外研究者普遍选用的方法,基金资金流量Flowi,t计算公式为:

(2)解释变量

本文中解释变量为基金当季收益率Ri,t、滞后一季收益率Ri,t-1和滞后年度收益率Ri,[t-4,t-1]。针对基数收益率和序数收益率的选择问题,本文认为,虽然序数收益率可以直观地反映基金业绩排名信息,但却忽略基金之间业绩差异的大小,仅反映出基金业绩的部分信息,也就无法真正刻画投资者决策行为,因此,参照Karen等[7]对其后涉及基金业绩均选用基数收益率计算。

结合国内外主流文献,本文将选用原始收益率(Raw Return)、CAPM调整后收益率(αCAPM)以及FFC四因素模型调整后收益率(αFFC)作为业绩度量指标,目的在于检验模型结果的稳健性。

(3)控制变量

控制变量的选取主要参照肖俊和石劲[2]等国内外经典文献,具体如下:

①基金规模ln(TNAi,t-1)。Bollen[5]、Karen等[7]研究发现社会责任投资基金规模与资金量量呈现负相关关系,为控制其对资金流量的影响,此处将前一季末基金资产净值取自然对数值作为控制变量。

②基金年龄ln(Agei,t-1)。Karen等[7]研究认为基金年龄与资金流量呈负相关关系,Chevalier等[4]发现基金年龄对基金业绩资金流量敏感性有负的影响,因此,为控制基金年龄对业绩资金流量关系的影响,我们将其作为控制变量,并作对数处理参与模型回归。

③基金收益标准差Stdi,[t-4,t-1]。投资者决策行为受到资产风险大小的影响,此处参照Sirri 和 Tufano[13]和肖俊和石劲[2],将过去12个月收益率的标准差做年化处理(具体计算如式(8)所示),控制基金风险这一因素。

Stdi,[t-4,t-1]=σi,[t-4,t-1]12(8)

④基金家族规模ln(Famsizei,t-1)。国内外研究表明,来自大规模家族的基金更容易被投资者注意,相对可以吸引更多的资金流入,肖俊和石劲[1]、Karen等[7]等研究均证明了这一观点,因此本文将前一季度末基金家族规模取自然对数值作为控制变量。

⑤年度虚拟变量∑Year考虑到存在多重共线性问题,年度虚拟变量个数取9个(样本年数减1)。。作为新兴资本市场,我国股票价格存在较高波动,年度之间行情差异明显,牛熊市切换频繁,这可能对基金资金流量产生影响,因此,有必要对年度固定效应加以控制。

四、经验结果及分析

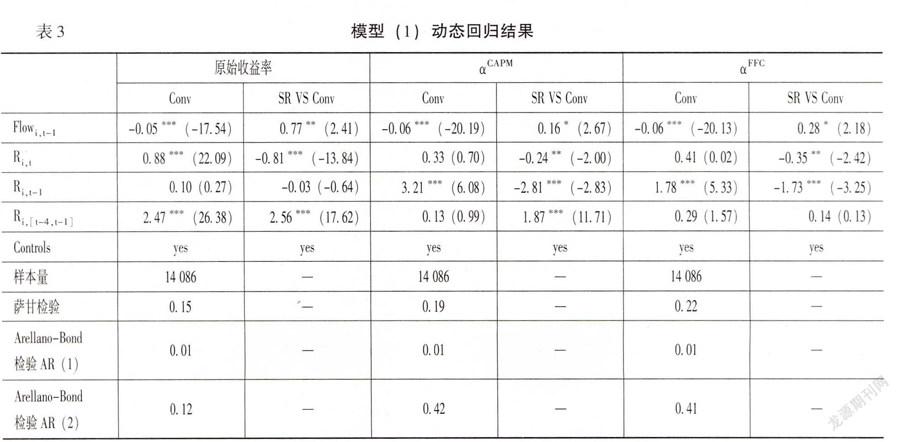

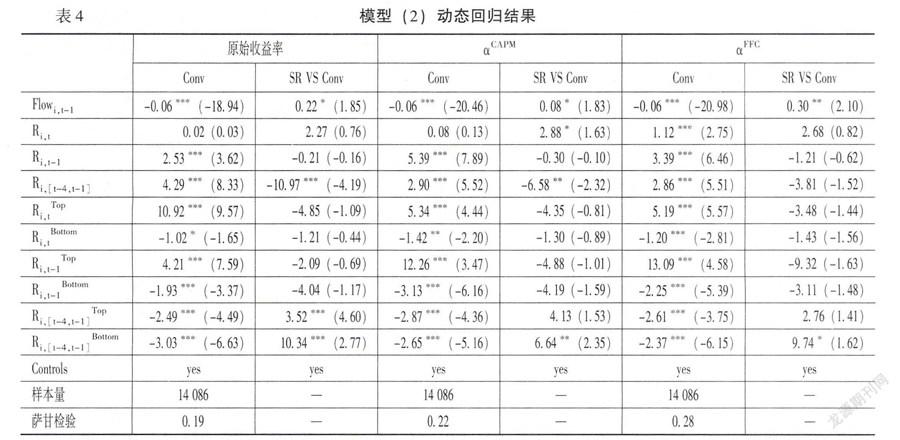

表1和表2分别是静态的模型(1)和模型(2)的回归结果,分别列示了基金原始收益率、CAPM风险调整后的收益率和FFC四因素模型风险调整后收益率三种情况下的业绩资金流量关系。表3和表4分别是动态的模型(1)和模型(2)的回归结果汇总。

1.静态模型分析

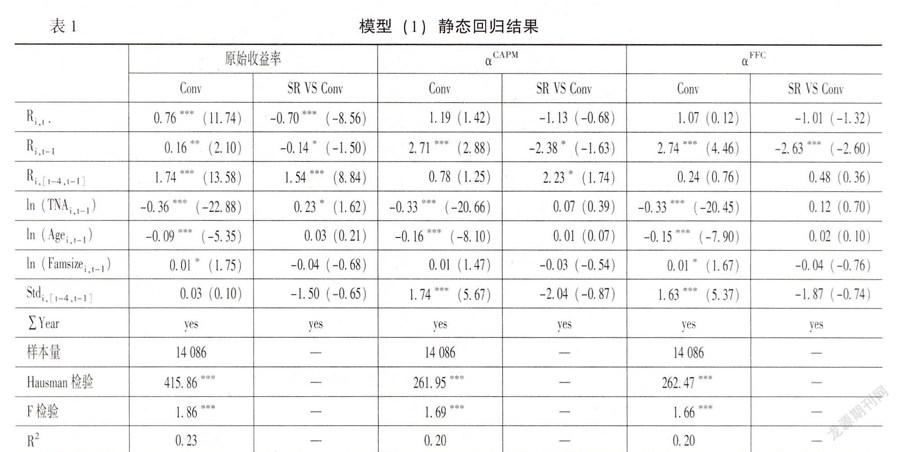

模型(1)的静态回归结果如表1所示。

由表1可以得出以下结论:

第一,本文所选固定效应模型是合适的。从表1中列示的Hausman检验看,三个子模型的检验统计量均显著,且显著性水平为1%,因此应当拒绝随机效应模型;从固定效应F检验看,其F检验统计量均显著,且显著性水平为1%,因此应当拒绝混合回归模型。所以,本文中固定效应模型优于随机效应模型和混合回归模型。

第二,对于传统基金,总体上业绩对资金流产生正的影响,投资者表现出追逐业绩特征。对于滞后一季业绩,无论是原始收益率、市场模型调整收益率或FFC三因素模型调整收益率,分别在5%和1%的水平上Ri,t-1均对资金流量产生显著正的影响,并且当季业绩和滞后年度业绩则在采用原始收益率衡量时分别在5%和1%的水平上对资金流量产生正的影响。因此,总体上投资者表现出了业绩追逐的特征,这与Karen等[7]、肖俊和石劲[2]的结论一致。

第三,社会责任投资基金资金流量对短期业绩敏感性弱于传统基金,而对长期业绩敏感性则强于传统基金。对于当季业绩和滞后一季业绩,β1、β2值均为负,其中β2值分别在10%和1%的水平上显著,β1在1%的水平上显著,表明社会责任基金投资者对短期业绩的敏感性显著弱于传统基金投资者。对于滞后年度业绩,β3均为正,其中原始收益率和市场模型调整收益率分别在1%和10%水平上显著,表明社会责任基金投资者对长期业绩的敏感性明显强于传统基金。

第四,社会责任投资基金与传统基金资金流量受到的基金规模、基金年龄、家族规模以及收益率标准差因素的影响没有显著差异。基金规模、基金年龄以及基金收益率标准差对传统基金资金流量的影响均在1%的水平上显著,其中,ln(TNAi,t-1)的系数均为负,说明传统基金中大型基金规模增长率比小型基金小,而社会责任投资基金系数均大于传统基金但并不显著,表明社会责任投资基金受到基金规模影响相对较大,但差异不明显;ln(Agei,t-1)的系数均显著为负,说明新成立的基金更易于吸引资金流入,而社会责任投资基金这一现象并不明显;Stdi,[t-4,t-1]系数均显著为正,表明传统基金投资者表现为风险偏好型投资者,他们更愿意选择忽视风险,而社会责任投资基金与传统基金系数差异均为负,表明社会责任基金投资者相对传统投资者更加厌恶风险。

综上所述,表1的结果表明,社会责任投资基金与传统基金投资者在选择行为上存在显著差异,传统基金投资者存在明显的追逐业绩的行为,而社会责任基金投资者对短期业绩并不敏感,因为他们同时从其投资行为中获取社会效用,而其对长期业绩则表现出追逐行为,并且社会责任基金投资者风险控制意识相对较强,并不盲目追求业绩而忽视风险,所以,社会责任基金投资者的投资行为更加理性成熟。然而我国基金经理由于存在委托代理关系下的职业关注和赎回压力,往往存在短视行为[17],短视的基金经理偏好短线交易以获取短期的好的业绩,而忽视长期价值投资,这样的行为无疑不会得到追逐长期收益的社会责任基金投资者的认同。

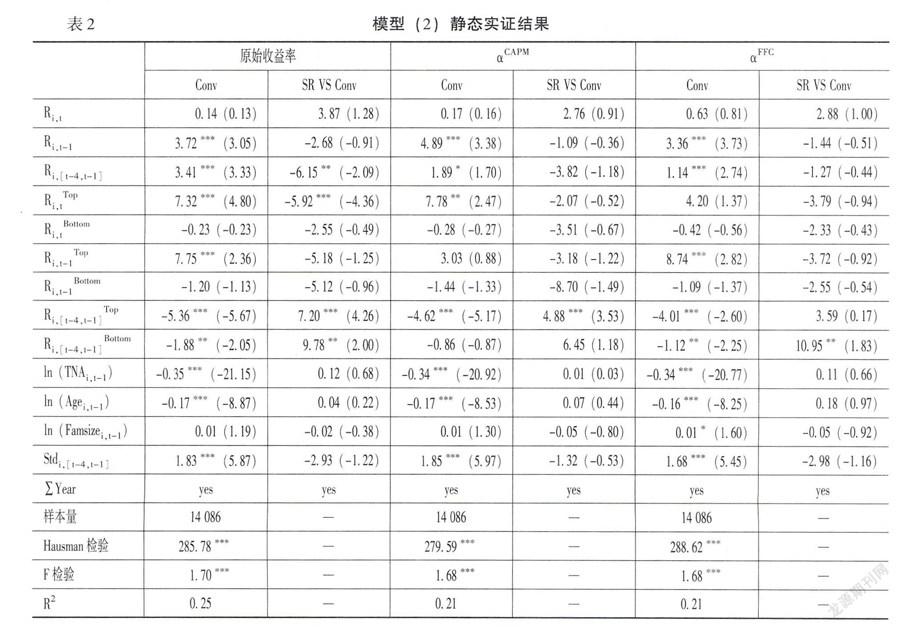

模型(2)的静态实证结果如表2所示。

由表2可以得出以下结论:

第一,对于传统基金,当季收益率Ri,t、滞后一季收益率Ri,t-1、滞后年度收益率Ri,[t-4,t-1]中中等业绩基金(业绩排名25%-75%)以及各控制变量对资金流量的影响方向均未发生变化。这与模型(1)结论一致,表明传统基金投资者追逐业绩的特征。

第二,对于传统基金中绩优基金(Top)和绩劣基金(Bottom),资金流量对当季业绩和滞后一季业绩存在对称反应,即绩优基金可以带来额外的资金流入,绩劣基金导致额外的资金流出(“明星效应”),而对滞后年度业绩表现出非对称性,即绩优基金和绩劣基金均导致额外的资金流出(“处置效应”)。Ri,t和Ri,t-1对应的的DTop系数(γ1,γ3)均为正,且在1%的水平下显著,以模型Ⅰ为例,绩优基金组的系数分别为7.46(γ1+α1)和2.52(γ3+α2),表明我国传统基金存在 “明星效应”,即绩优基金可以带来额外的资金流入,而对应的DBottom系数(γ2,γ4)则均为负且不显著,表明传统基金投资者对绩劣基金业绩变化敏感性相对较弱,且主要体现为赎回行为。Ri,[t-4,t-1]对应的DTop和DBottom系数(γ5,γ6)均为负,且前者均在1%的水平下显著,后者在模型Ⅰ、Ⅲ中在5%的水平下显著,这表明传统投资者对长期业绩表现出了“处置效应”[12],即传统投资者易于受到损失厌恶的影响倾向于过早抛售盈利资产,而过长的持有亏损资产。

第三,对于社会责任投资基金,其中等业绩基金组社会责任投资基金与传统基金资金流量业绩敏感性差异不大,仅对滞后年度业绩的敏感性在5%的水平上显著小于传统基金。总体上看,社会责任投资基金的资金流量对中等业绩基金的业绩敏感性是弱于传统基金的。

第四,相对于传统基金,长期业绩给社会责任基金带来的超额资金流量变化主要来源于绩优基金和绩劣基金的贡献。Ri,t和Ri,t-1对应的DTop和DBottom系数均为负,但仅有原始收益率在1%的水平上显著,表明相对于传统基金,社会责任基金中绩优基金和绩劣基金的短期业绩的变化会带来相对较少的超额资金流量变动。而长期业绩Ri,[t-4,t-1]对应的DTop系数均在1%的水平上显著为正,DBottom系数则均在5%的水平上显著为正,表明相对于传统基金,社会责任投资基金中绩优基金和绩劣基金的长期业绩变化均会带来相对更多的超额资金流量变动,滞后年度业绩中绩优基金业绩的上升相对于传统基金会带来更多的超额资金流入,而绩劣基金业绩的下降相对传统基金则会导致更多超额资金流出,即社会责任投资基金资金流量对长期业绩更强的敏感性来自绩优基金和绩劣基金的贡献。

综上所述,表2的结果表明,传统基金投资者对中等业绩基金整体上表现出业绩追逐特征,而社会责任基金投资者则相对敏感性较弱,这与模型(1)结论一致。传统基金投资者对短期业绩表现出“明星效应”,绩优基金可以带来超额资金流入,而对长期业绩则表现出“处置效应”,他们倾向于卖出赢家基金而持有输家基金。对社会责任基金投资者而言,短期业绩的绩优基金和绩劣基金并未带来更多的超额的资金流量,而对长期业绩,社会责任基金投资者则对绩优基金和绩劣基金表现出更强的敏感性。结合模型(1)的结论,我们发现:相对于传统投资者,社会责任基金投资者对短期业绩敏感性较弱,对长期业绩敏感性相对较强,而其对长期业绩的敏感性主要来源于对绩优基金和绩劣基金的反应。业绩的持续性是投资者根据业绩做有效的投资决策的基础条件[13-18],所以,社会责任基金投资者更加依赖于绩优基金和绩劣基金的长期业绩持续性,而由于中国基金市场尚不成熟,存在基金经理短视、投机性强、基金市场监管缺失等一系列问题,因此,国内多数研究表明开放式股票型基金虽然短期内会出现持续性现象,但是长期来看业绩持续性不强[19-20],因此这会在很大程度上也限制了投资者申购社会责任基金的意愿。

2.动态模型分析

在模型(1)和模型(2)对应的动态模型回归中,我们参照Karen等[7]采用二步系统广义矩估计方法(Two-Step System-GMM)此处动态面板模型回归由统计软件STATA SE中xtabond2命令完成。以解决模型中解释变量内生性问题,回归结果如表3和表4所示。

对表3和表4分析发现:

第一,两个表格中解释变量的系数没有发生明显变化,验证了本文静态模型结论。通过表3分析表明,社会责任投资基金与传统基金投资者在选择行为上存在显著差异,传统基金投资者追逐短期业绩和长期业绩,而社会责任基金投资者对短期业绩相对敏感性较弱,但会追逐长期业绩,这与表1结论一致。从表4中发现,社会责任基金投资者对长期业绩的敏感性主要来源于对绩优基金和绩劣基金的反应,这与表2结论一致。

第二,传统基金投资者倾向于频繁换手基金,而社会责任基金投资者倾向于长期持有相同的基金。从表3和表4可以看出,传统基金Flowi,t-1的系数均为负,且均在1%的水平上显著,表明传统基金投资者倾向于短线操作,频繁换手,不愿意长期持有相同的基金,使得传统基金资金流量经常出现反转;而从两类基金差异看,社会责任投资基金Flowi,t-1的系数均大于传统基金,并且均在5%或10%的水平上显著,表明相对于传统基金投资者,社会责任基金投资者更加倾向于长期持有相同的基金,社会责任投资基金的资金流量持续性更强。

五、结论与建议

本文研究结论主要有:(1)社会责任投资基金与传统基金投资者在选择行为上存在显著差异,传统基金投资者追逐短期业绩和长期业绩,而社会责任基金投资者对短期业绩相对敏感性较弱,但会追逐长期业绩。(2)传统基金投资者对短期业绩表现出“明星效应”,对长期业绩则表现出“处置效应”,对社会责任基金投资者而言,长期业绩相对更强的敏感性主要来源于对绩优基金和绩劣基金的反应。(3)传统基金投资者倾向于频繁换手基金,而社会责任基金投资者倾向于长期持有相同的基金。

从总体上分析,基金投资者“追逐业绩”行为可以内生出对基金管理者的正向的激励机制,有效解决了基金行业中的“委托—代理”问题,形成的优胜劣汰机制能有效引导基金市场资源配置,使基金获得长期健康发展。然而社会责任基金投资者效用函数是多元的,除了经济收益带来效用外,还包含社会收益带来的效用,这就使得社会责任基金投资者对业绩的敏感性相对较弱[5-7],本文实证研究也证明了这一观点。因此,社会责任投资基金中这一激励机制作用被削弱,基金投资者与基金管理公司之间的潜在利益冲突不能得到有效解决,这在一定程度上制约了社会责任投资基金的发展。

从结论(1)和结论(2)分析,实证结果表明虽然社会责任基金投资者表现出追逐长期业绩特征,然而中国基金经理由于存在委托代理关系下的职业关注(Career Concern)和赎回压力,往往存在短视行为[17],短视的基金经理偏好短线交易以获取短期的好的业绩,而忽视长期价值投资,这样的行为虽然不会对传统投资者产生明显影响,但是,对于只追求长期业绩的社会责任基金投资者来说则是一种制约。此外,基金经理的短视造成的另一后果就是基金业绩持续性不强,尤其是长期业绩持续性。本文研究表明,社会责任基金投资者对长期业绩的关注主要来源于绩优基金和绩劣基金,而长期业绩不能持续则很大程度上使社会责任基金投资者失去投资动机。

从结论(3)可以看出,社会责任基金投资者倾向于长期持有相同的基金,传统基金投资者存在短视行为,偏好短线操作,频繁换手,但社会责任基金投资者表现则相对理智,看重长期的价值投资,然而Bollen[7]和Karen等[7]给出了另外的解释,他们认为社会责任基金投资者需要同时满足经济效用和社会效用,而每一个社会责任基金投资者都会有特定的偏好和筛选原则,因此符合其社会责任筛选原则的基金数量很有限。Sirri 和 Tufano[13]、Huang等[19]发现由于基金存在搜寻成本(Search Cost),包括经济成本和时间成本,所以投资者不愿意经常变换持有基金,而对社会责任基金投资者同时研究基金的经济收益和社会属性会导致搜寻成本更高,同时由于可选的符合条件的基金数量有限,因此社会责任基金投资者更愿意长期投资于相同的基金,即使在它的业绩出现轻微下滑的情况下也倾向于不赎回。

基于以上分析,本文提出如下政策建议以促进我国社会责任投资基金的发展:

第一,社会责任投资基金在“业绩—基金规模”这样的内在激励机制效果弱化的情况下,政府应当进行外在政策激励,对业绩表现好的社会责任投资基金所属基金管理公司给予相应的补贴或者税收优惠措施,并引导基金管理公司积极学习国外成熟经验对社会责任基金进行专业化管理,给投资者充足的信心,从而解决社会责任基金投资者与基金管理公司之间潜在的利益冲突。

第二,设立社会责任投资基金的基金管理公司,建立对基金长期业绩的考核体系,促使基金经理以长期业绩为目标构建投资策略。只有社会责任投资基金的长期业绩稳定持续才能吸引投资者投入资金,使得业绩激励机制发挥作用,有效降低代理成本,最终让资源得到优化配置,社会责任投资基金才能健康长期发展。

第三,完善证券市场监管体系,提高基金经理准入门槛。通过这一举措提高基金经理专业素养,有效避免基金经理的短视以及道德风险。只有发挥基金这样的机构投资者的专业优势,考虑长远收益,才能营造出稳定的基金市场,才会为社会责任投资基金的成长发展提供有利的环境。

第四,为社会责任投资基金的设立提供绿色审批通道。目前我国可选择的社会责任投资基金数量及种类过少,使得社会责任基金投资者难以选择到符合他们社会效用目标的基金,过高的搜寻成本很大程度上限制了投资者的选择行为。因此,监管部门这一阶段应当为社会责任投资基金的设立提供绿色审批通道,优先培育出一批较为规范的社会责任投资基金,通过丰富社会责任投资基金种类与数量,降低投资者搜寻成本,突破发展桎梏,使其发展形成良性循环。

参考文献:

[1] Capon, N., Fitzsimons,G., Prince,R. A Individual Level Analysis of the Mutual Fund Investment Decision[J]. Journal of Financal Services Research,2008,10(1):59-82.

[2] 肖峻,石劲.基金业绩与资金流量:我国基金市场存在”赎回异象”吗?[J].经济研究,2011,(1):112-125.

[3] 马少华,欧小明.农业企业社会责任、企业声誉与竞争力研究——基于上市公司的经验数据[J].经济与管理,2014,(4):50-54.

[4] Chevalier, J., Ellison, G. Risk Taking by Mutual Funds as a Response to Incentives[J]. Journal of Political Economy,1997,105(6):1167-1199.

[5] Bollen, N.P.B. Mutual Fund Attributes and Investor Behaviour[J]. Journal of Finance and Quantitative Analysis,1998,42(3):689-708.

[6] Renneboog,L., Horst, J.T., Zhang,C. Is Ethical Money Financially Smart?[R]. Center Discussion Paper,2006.

[7] Karen,L. ,Benson, J., Humphrey,E. Socially Responsible Investment Funds: Investor Reaction to Current and Past Returns[J]. Journal of Banking & Finance,2008,32(9):1850-1859.

[8] Osthoff,P. What Matters to SRI Investors?[R]. CFR Working Paper, 2008.1-37.

[9] Renneboog,L., Horst, J.T., Zhang, C.Is Ethical Money Financially Smart?Nonfinancial Attributes and Money Flows of Socially Responsible Investment Funds[J]. Journal of Finance Intermediation,2011,20(4):562-588.

[10] 刘志远,姚颐.开放式基金的“赎回困惑”现象研究[J].证券市场导报,2004,(2):37-41.

[11] 冯旭南,李心愉.参与业绩,基金业绩与投资者选择[J].管理世界,2013,(4):48-58.

[12] 肖峻.股市周期与基金投资者选择[J].经济学(季刊),2013,(4):1299-1320.

[13] Sirri,E., Tufano,P. Costly Search and Mutual Fund Flows[J]. The Journal of Finance,1988,53(5):1589-1622.

[14] Kempf, A., Ruenzi,S. Status Quo Bias and the Number of Alternatives:An Empirical Illustration from the Mutual Fund Industry[J]. Journal of Behavioral Finance, 2006,7(4):204-213.

[15] Fama, E.F., French, K.R. Taxes, Financing Decisions, and Firm Value[J]. The Journal of Finance,1998,53(3):819-843.

[16] Carhart,M. On Persistence in Mutual Fund Performance[J]. The Journal of Finance,1997,52(1):57-82.

[17] 韩燕,崔鑫.基金行业的委托代理关系与基金经理的短视行为研究[J].管理评论,2014,(9):34-45.

[18] 李海廷.企业社会责任与消费者购买意愿分析[J].商业研究,2014,(2):88-96.

[19] Huang, J., Wei, K.D., Yan, H. Participation Costs and the Sensitivity of Fund Flows to Past Performance[J]. The Journal of Finance,2007,62(3):1273-1311.

(责任编辑:孟 耀)