我国商业银行资本利用效率及其影响因素分析

2016-09-09刘亚灵周申蓓史定伟

刘亚灵,周申蓓,2,张 俊,3,史定伟

(1.河海大学 商学院,江苏 南京 211100;2.天津大学 管理与经济学部,天津 300072;3.中国建设银行 常州分行,江苏 常州 213001;4.中国农业银行股份有限公司 江苏省分行,江苏 南京 210002)

我国商业银行资本利用效率及其影响因素分析

刘亚灵1,周申蓓1,2,张俊1,3,史定伟4

(1.河海大学 商学院,江苏 南京 211100;2.天津大学 管理与经济学部,天津 300072;3.中国建设银行 常州分行,江苏 常州 213001;4.中国农业银行股份有限公司 江苏省分行,江苏 南京 210002)

以我国3类25家商业银行为研究对象,运用数据包络分析和Malmquist生产率指数法从静态和动态两方面测度分析了商业银行资本利用效率和全要素生产率,得出样本银行在2007—2013年间的变化趋势,并对比分析资本利用效率水平差异情况。然后用灰色关联法分析银行规模等9个因素对3类商业银行资本效率的影响。结果表明,3类商业样本银行在观察期间的资本利用效率整体不高且差异明显;银行规模与资本效率相关性均较高,国有商业银行未发挥其规模优势;盈利能力和股权结构对国有商业银行资本效率影响较大;城市商业银行需重点关注不良贷款率。最后,对提高商业银行资本效率提出了若干建议。

商业银行;资本利用效率;数据包络分析;Malmquist

商业银行资本利用效率不仅会影响我国金融系统的稳定和安全,也是衡量金融资源配置利用水平的指标之一。随着我国银行业改革及《商业银行资本管理办法》在我国的全面实施,商业银行资本利用效率逐渐受到重视。面对资本增长和风险资产扩张愈加复杂的金融环境,如何提高资本利用效率是企业保持竞争力的关键问题。

早期对银行效率的研究主要集中在银行的规模效率、范围效率及经济效率方面,多采用财务比率指标法,但该方法对商业银行的效率评价不够全面。在国外,BERGER等利用数据包络分析(data envelopment analysis, DEA)研究各国不同类型的银行效率[1]。随后,YOUNG等对影响银行效率的因素进行了研究[2-3]。方燕等运用传统DEA方法及三阶段DEA法分析了我国商业银行效率[4]。朱南等利用DEA法和Malmquist指数法从静态和动态两个角度测算了商业银行的技术效率、纯技术效率和规模效率[5-6]。

在银行资本利用效率方面,国外学者较多研究商业银行经济资本配置效率,而国内集中研究如何配置问题。ZAIK等运用RAROC法对美国银行资本配置的情况进行了分析[7]。STOUGHTON等研究发现RAROC法比EVA法在商业银行资本配置效率方面更具优势[8]。郑鸣运用RAROC法得出商业银行盈利能力与资本配置效率无关的结论[9]。何冰妮等利用RAROC法认识到商业银行资本合理配置的必要性[10]。王家华等则利用RAROC法从不同角度对商业银行资本配置效率进行了研究[11-12]。

综述国内外研究发现,研究内容集中在对比国有和股份制商业银行两类银行的银行效率状况上,研究方法以指标评价或单一的DEA法为主;较少研究银行业资本利用效率,评价方法以RAROC为主,缺少对影响银行资本利用效率的因素研究。因此笔者利用DEA法和Malmquist生产率指数法,从静态和动态两个方面对3类商业银行资本利用效率和全要素生产率进行测度分析,并探究不同类型商业银行资本利用效率的影响因素。

1 研究方法及指标选取

1.1研究方法

数据包络分析是一种重要的非参数方法,由CHARNES等提出,用来评价多个同类型单位之间效率值的大小[13]。由于传统DEA模型在评价商业银行资本利用效率时会出现不能区分同时有效的效率值,ANDERSEN等提出了超效率DEA模型。由于银行业中控制生产要素投入比控制产出容易,因此笔者采用投入导向的DEA模型进行研究。

Malmquist生产率指数衡量的是t时期和t+1时期之间全要素生产率的动态变化情况,用于测算多个区域或决策单元不同时期的效率变化。根据FARE等提出的FGNZ模型,将该指数分解为技术进步变化指数Effch和综合技术效率变化指数Techch[14]。

1.2变量选取和数据来源

根据我国商业银行资本利用效率的内涵及商业银行特点,选取核心资本、附属资本和资本净额作为投入变量,净利润和资本收益率作为产出指标,将25家商业银行分成国有商业银行、股份制商业银行及城市商业银行作为研究对象。数据来自于2007—2013年的《中国金融年鉴》、银监会官方网站以及各商业银行官方网站年报。

2 测算结果及分析

2.1静态测算结果及分析

采用DEAP 2.1软件和EMS软件对样本银行进行超效率DEA求解,可得出25家银行的资本利用效率值如表1所示。通过分析25家银行的资本利用效率值测算结果发现,在同一年份不同样本商业银行资本利用效率值差异较大。从2007年到2013年,商业银行业的资本利用效率年均值逐渐增大,且呈现波动上升趋势。

表1 商业银行资本利用的平均效率

注:当效率值≥1时银行处于DEA有效

通过分析表1中各类银行资本利用效率值后可发现,国有及股份制商业银行处于非DEA有效状态,其资本利用效率较低;城市商业银行在2009年和2010年处于超效率DEA状态,该类银行对资本的利用比较有效。虽然国有商业银行资本利用效率值在2007年和2008年都小于股份制商业银行,但在2009—2011年间,国有商业银行资本利用效率超过0.9,说明该类银行经过几年的股份制改革之后,通过优化资产、减员增效等措施可以更好地利用资本。

2.2动态测算结果及分析

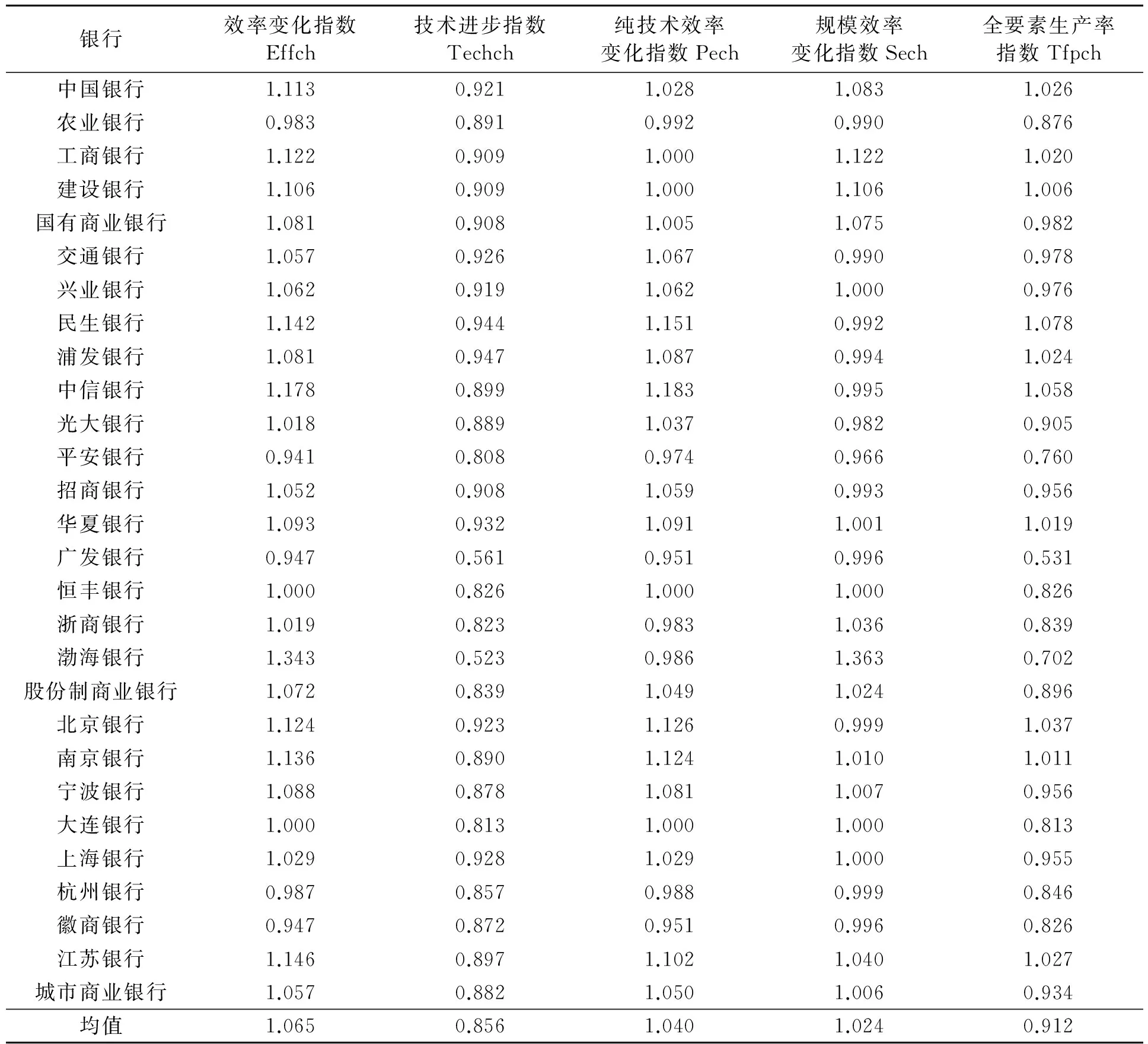

全要素生产率(TFP)用来测度效率变化和技术进步对商业银行资本发展的贡献度。通过分解样本银行的资本利用效率的Malmquist指数,我国3类商业银行资本利用的效率变化指数及技术进步指数,如表2所示。

从表2可看出,不同类别银行的各指数存在差异。在国有商业银行中,由于效率变化导致全要素生产率指数高于3类银行的均值。由纯技术和规模效率同时下降导致农行的Effch和Techch均小于1;工行的规模效率提高导致资本利用效率提高,说明纯技术效率对资本利用效率的贡献不大,资本增加会带来更高的产出。由于股份制商业银行的技术进步指数小于年均值而导致全要素生产率指数低于3类银行平均值。从效率构成来看,其纯技术效率和规模效率分别增长了4.9%和2.4%,说明该类银行在资本投入上较为合理。城市商业银行的全要素生产率指数虽高于3类银行平均值,但整体呈负增长。

3 影响商业银行资本利用效率的因素分析

3.1影响因素

由于3类商业银行在资产规模、体制等方面存在差异,根据现有成果及商业银行特点,利用灰色关联度模型分析银行规模等9个因素对资本利用效率的影响。其中X1代表银行规模,X2代表资产质量(不良贷款率),X3代表盈利能力(资产利润率),X4代表股权结构,X5代表创新能力(非利息收入占营业收入比例),X6代表资源配置(存贷比),X7代表流动能力(流动性比率),X8代表成本收入水平(成本收入比),X9代表GDP增长率。

3.2相关性分析

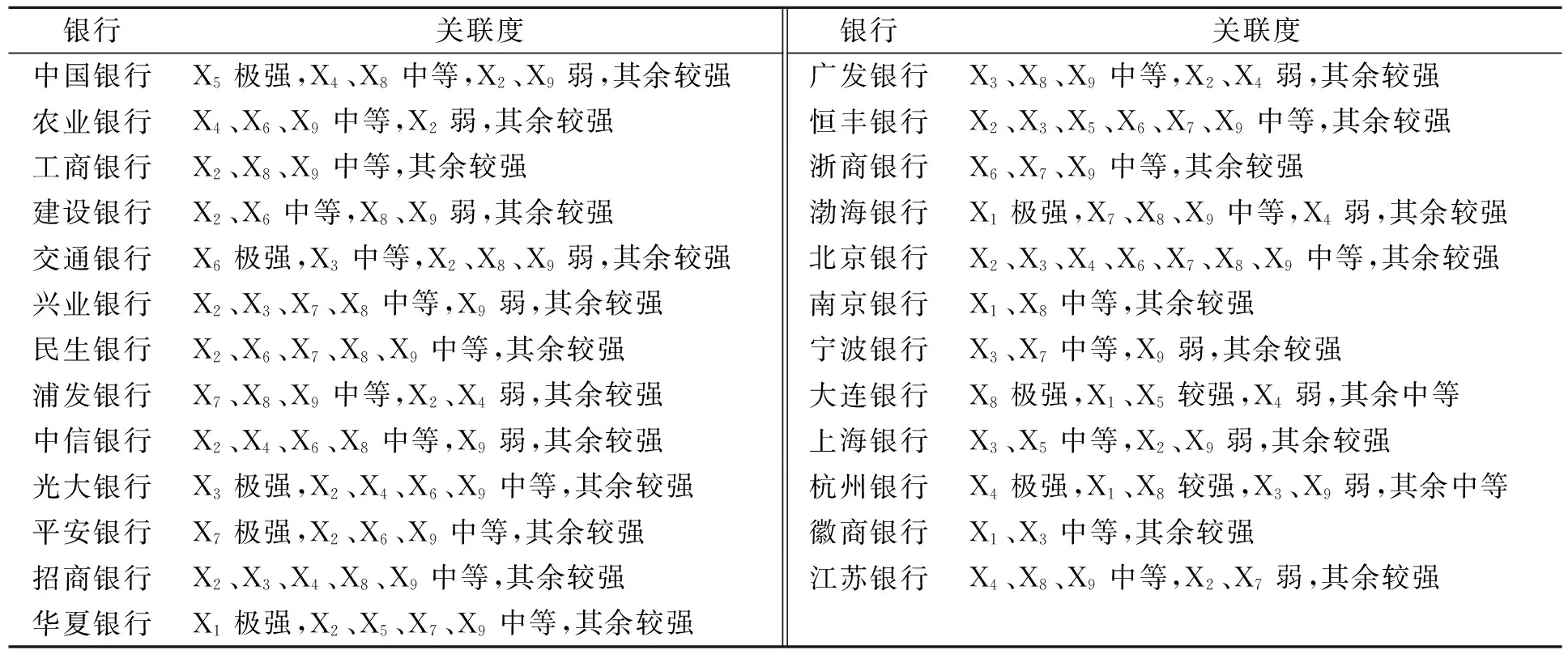

采用Malmquist生产率指数测算同一银行不同年份的资本利用效率值,比较9大因素对各银行的影响程度。以2007年效率值为基准值乘以指数变化可得其他年份效率相对值。各因素与商业银行资本利用效率相对值的灰色关联度如表3所示,2007—2013年不同因素与各银行资本利用效率相对值的关联程度如表4所示。

表2 我国3类商业银行资本利用的效率变化指数及技术进步指数

注:指数大于1表示相应指标期间是增长的,等于1表示不变,小于1表示下降

表3 γ0i取值与其对应的关联度

3.3结果分析

从表4可看出,在选取的9大因素中,少数因素与银行资本利用效率关联度达到极强或弱,大部分均为较强或中等。其中X1~X8这些内部特征因素与不同商业银行资本利用效率的关联度差异较大,而GDP增长率这一外界环境因素与各商业银行资本利用效率关联度差异不大,属于中等关联。

笔者通过分析发现,银行规模指标对3类商业银行资本利用效率的影响范围最广,与样本银行的关联度基本都为较强以上,银行规模是影响资本效率的一个重要因素。其中银行规模对国有商业银行的影响程度在3类银行中最小,可能是由于规模扩大增加了人力、管理及经营方面的成本而降低经营管理效率。

对于盈利能力和股权结构指标,其与国有商业银行资本利用效率关联较强,与剩余两类银行的关联度水平各异,说明这两类指标是影响银行资本利用效率差异的因素。

资产质量指标总体上对国有和股份制商业银行资本效率影响不大,但城市商业银行要重点关注不良贷款率指标。我国城市商业银行利润的主要是通过吸收社会上的闲置资金发放贷款以获得利息,若不良贷款率过高,利息收入和本金就会面临风险。不同商业银行在其余指标与资本利用效率的相关性上差异不大,反映了我国商业银行在未来可能面临趋于同质化竞争的局面。

表4 商业银行资本利用效率值与各影响因素关联度

4 结论与建议

笔者分析我国3类商业银行资本利用效率值后发现其呈稳中有升的趋势,但整体资本利用效率水平不是太高,且不同类型的商业银行存在差异;此外,银行规模、盈利能力和股权结构是主要影响因素。基于此,结合我国商业银行的实际情况,提出以下4方面提升资本利用效率的建议。

(1)改善金融环境,坚持宏观政策引导为主。商业银行有效提升资本利用效率需要合适的金融环境支撑,因此需进一步厘清政府与银行的关系,大力推动社会信用体系的建设,改善商业银行发展的制度环境;积极加强信贷政策和货币政策对商业银行资本利用效率的引导,营造商业银行按市场规律运营的良好经营环境。

(2)适度扩张银行规模,加强风险管理能力。银行规模对商业银行资本利用效率的影响程度较大,我国商业银行需通过提升现有分支机构经营效率来进行规模扩张。国有商业银行应着手提高分支机构的单位产出;而股份制商业银行和城市商业银行可以依据银行定位适当进行扩张,合理增加银行规模和分支机构,重点在于不断完善内部风险管控机制。

(3)积极开展金融创新,推进银行产权改革。由于我国金融业经营态势的转变,商业银行需加快金融业改革创新,准确进行市场定位,积极响应实体经济和社会消费的需求,利用大数据研发新的金融产品,建立多元化的信贷产品结构,从而充分利用银行闲置的资本。同时建立多元化的产权制度,通过股权分离或者民营资本进入等方法提升银行业的竞争水平和效率。

(4)降低银行不良贷款率,加强金融监管。不良贷款率的大小对商业银行的生存和发展有着至关重要的影响。需要建立独立的商业银行现代企业地位,防止商业银行过度参与金融投机行为;建立健全有效的商业银行内部风险监管制度,有效降低银行不良贷款率;健全央行、银监会和资本市场对商业银行金融风险的监管体系,以最大限度地降低系统性金融风险。

[1]BERGER A N, HUMPHREY D B.Efficiency of financial institutions: international survey and directions for future research[J].European Journal of Operational Research,1997,98(2):175-212.

[2]YOUNG R, HASAN I.The performance of de novo commercial banks: a profit efficiency approach[J].Journal of Banking & Finance,1998,22(5):565-587.

[3]KUNT D, HUIZINGA H.Determinants of commercial bank interest margins and profitability[J].World Bank Economic Review,1998,13(2):379-408.

[4]方燕,白先华.中国商业银行经营效率分析:三阶段DEA之应用[J].中央财经大学学报,2008(6):41-46.

[5]朱南,李军,吴庆,等.中国商业银行的生产效率和全要素生产力变化探析[J].经济学家,2012(9):56-61.

[6]黄唯.我国16家A股上市商业银行效率分析:基于DEA和MALMQUIST指数[J].财经界(学术版),2012(6):21-23.

[7]ZAIK E, WALTER J, RETTING G, et al.RAROC at bank of America: from theory to practice[J].Journal of Applied Corporate Finance,1996,9(2):83-93.

[8]STOUGHTON N M, ZECHNER J.Optimal capital allocation using RAROC and EVA[J].Journal of Financial Intermediation,1999,16(3):312-342.

[9]郑鸣.我国中小股份制银行资本配置效率的实证研究:基于RAROC的波动分析[J].中国经济问题,2007(2):42-47.

[10]何冰妮,朱玉林.RAROC在商业银行资本配置中的应用[J].金融经济,2008(12):122-123.

[11]王家华,张维,刘志友.基于RAROC技术的商业银行绩效审计研究[J].财贸经济,2011(5):58-64.

[12]彭建刚,吴云,马亚芳.基于一致性原理的商业银行经济资本配置方法[J].系统工程理论与实践,2013,33(2):338-344.

[13]CHARNES A, COOPER W W, RHODES E.Measuring the efficiency of decision making units [J].European Journal of Operational Research,1978,2(6):429-444.

[14]FARE R, GROSSKOPF S, LOVELL C A K.Production frontiers[M].New York:Cambridge University Press,1994:2-4.

Research on Capital Utilization Efficiency and Influence Factors of the Commercial Banks in China

LIU Yaling, ZHOU Shenbei, ZHANG Jun, SHI Dingwei

Taking 25 commercial banks of three types as the research objects, this paper adopts data envelopment analysis and Malmquist productivity index method to measure capital utilization efficiency and total factor productivity from the two aspects of static state and dynamic state.Based on the change tendency of capital utilization efficiency and total factor productivity in 2007~2013, it compares and analyzes the differences of capital utilization efficiency among the three types of commercial banks.And then it uses the grey correlation method to analyze the 9 factors which would have an impact on the capitalization efficiency of the three types' commercial banks, including bank size.The results show that: to the capital banks of the three types, their capital utilization efficiency are relatively low but relatively different from each other; bank size and capital efficiency are closely related, showing that state-owned commercial banks have not fully played the scale advantage; profitability and ownership structure have a relatively strong impact on the state-owned commercial bank capital efficiency; city commercial banks need to focus on the rate of bad loans.It puts forward to some suggestions for the improvement of commercial banks capital efficiency.

commercial bank; capital utilization efficiency; data envelopment analysis; Malmquist

LIU Yaling:Postgraduate; School of Business,Hohai University, Nanjing 211100, China.

2095-3852(2016)04-0480-05

A

2016-04-05.

刘亚灵(1991-),女,河北邢台人,河海大学商学院硕士研究生.

F832

10.3963/j.issn.2095-3852.2016.04.018