中国上市港口企业发展评述

2016-09-08赵瑜颉魏路闿

赵瑜颉 魏路闿

(上海海事大学,上海国际航运研究中心 上海 201306)

中国上市港口企业发展评述

赵瑜颉魏路闿

(上海海事大学,上海国际航运研究中心上海201306)

本文以上港集团、宁波港集团、天津港集团等上市港口企业为例,回顾中国上市港口企业2015年的发展情况,展望2016年,上市港口企业应在资源整合趋势下推进供给侧改革,依靠多元化发展,提升企业盈利能力。

上市港口企业;盈利能力;多元化发展

一、中国上市港口企业2015年发展情况

1.中国上市港口企业总体经营现状

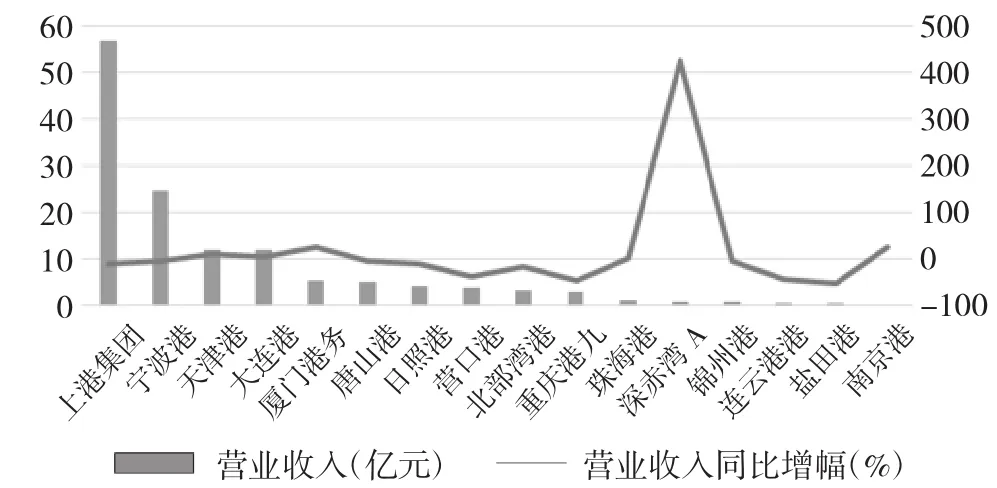

近年来,我国港口企业为应对日益加剧的激烈竞争,掀起上市热潮。发展到目前,沪深股市共有16家港口类A股上市,流通市值达4014.33亿元人民币。

随着我国进出口贸易增速趋缓,经济步入新常态,航运业保持低迷增长,港口业发展不景气。据统计,2015年超过半数港口类A股上市公司出现了业绩下滑(见图1、图2)。

图1 2015年中国上市港口企业营业收入及同比增幅

图2 2015年中国上市港口企业净利润及同比增幅

图3 2009-2015年上港集团经营情况

根据交通运输部相关数据显示,2015年全国港口完成货物吞吐量127.50亿吨,同比增长2.4%,港口货物吞吐量两位数的高增速期一去不返。吞吐量一度是支持港口发展的最重要数据,但在新常态下,港口体量已发展至一定规模,增速放缓,如果继续依靠吞吐量来拉动营收,港口企业的发展必定停滞不前。从归属于上市企业股东的扣除非经常性损益的净利润来看,珠海港净利润同比增幅高达425.77%。这主要得益于2015年珠海港获得来自于广珠电厂的投资收益1.12亿元,同比增加7286万元,为珠海港提供重要盈利支撑。

2.上港集团盈利能力渐趋平稳

上港集团无论在营业收入还是净利润上都遥遥领先国内其他上市港口企业,排名稳居榜首。2015年上港集团营业收入同比增长2.54%,主要原因是集装箱吞吐量增长推动了集装箱板块收入增长,同时港口物流板块的代理业务收入也有所上升。毛利率方面,自2012年下滑以来维持30%以上,盈利渐趋平稳。

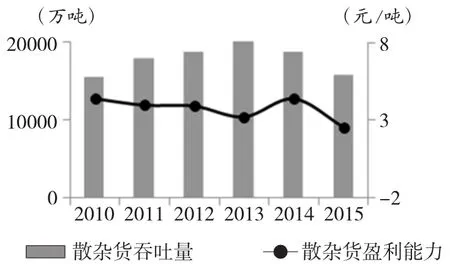

2015年,虽然上港集团集装箱吞吐量实现增长,但该板块成本涨幅略高于营收,致使单箱收益能力下滑192.85元/TEU,同比下降0.9%;受上海港转型发展、散货业务逐渐减少影响,上海港集团散杂货盈利同比下降42.56%,出现大幅下滑。散杂货盈利能力远不及集装箱,所以未来,上港集团可以在巩固港口装卸业务的基础上,加快业务转型,拓展港口物流及金融等增值服务,提高盈利能力。

图4 2010-2015年上港集团集装箱盈利情况

图5 2010-2015年上港集团散杂货盈利情况

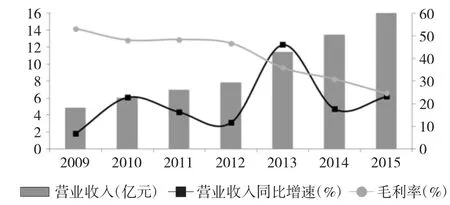

3.宁波港集团效益增长压力增加

2015年,宁波港集团大力发展水水中转和海铁联运等多式联运业务,集装箱吞吐量明显增加,公司箱量排名超越香港港,跻身世界港口前四强;虽然集装箱装卸业务量和贸易销售业务量增长提振集团效益提高,但毛利率逐年下降,公司盈利增长压力增大。

图6 2009-2015年宁波港集团经营情况

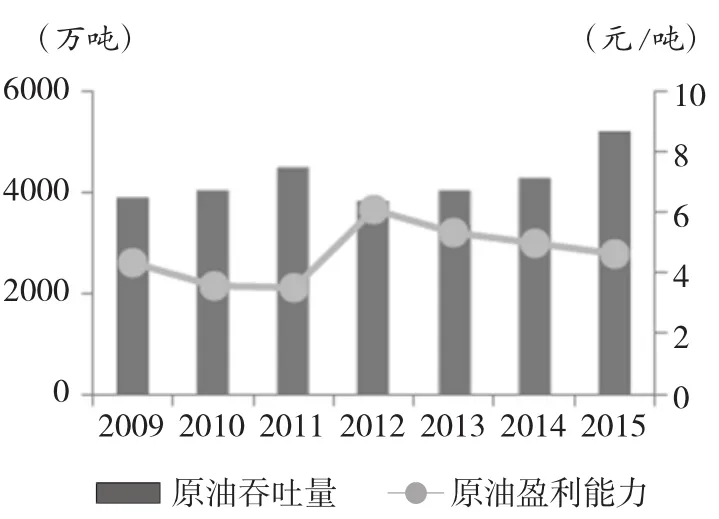

2015年,虽然宁波港集团集装箱吞吐量维持较快增长,但集装箱单箱收益下滑至49.55元/标箱,集装箱装卸业务毛利率比上年减少1%;散杂货中的原油业务,受益于公司及时调整经营策略加大揽货力度,原油吞吐量实现较大增长,但近几年盈利能力出现连续下滑。公司2015年海铁联运箱量同比增长26.2%,冷链、保税物流业务量分别同比增长137.6%和68.9%,今年也在尝试国际全程物流,为客户提供了海外运输代理服务。

图7 2009-2015年宁波港集装箱盈利情况

图8 2009-2015年宁波港原油盈利情况

4.天津港集团盈利情况小幅改善

2015年,受下属子公司贸易量减少和油价下跌影响,占天津港营业收入61.4%的贸易板块销售收入减少了101.26亿元,加上“8.12”爆炸事故影响,与汽车滚装业务相关的营业收入、利润下降,拖累天津港营业收入大幅下降,同比下跌39.67个百分点。毛利率方面,由于销售收入减少致使销售成本下降,因此2015年公司毛利率实现小幅上扬,近几年毛利率发展情况较为平稳。

图9 2009-2015年天津港集团经营情况

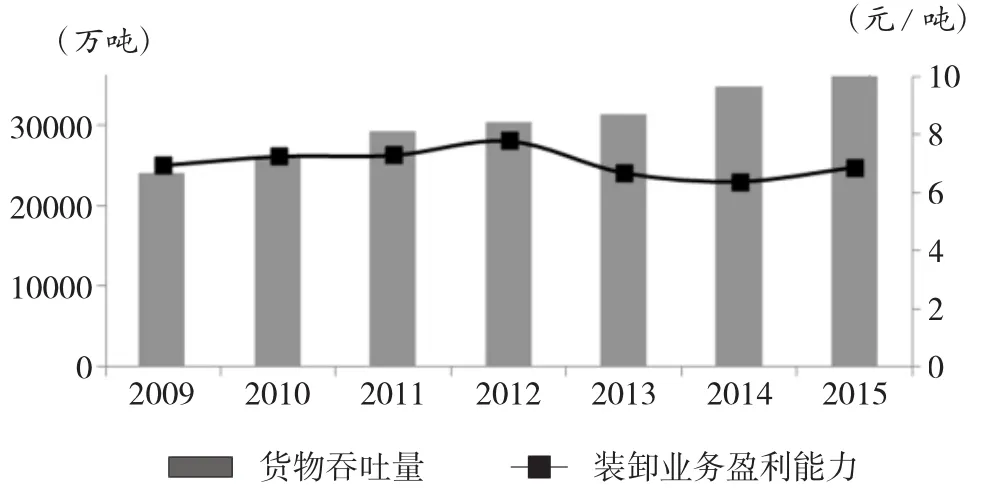

2015年,“8.12”爆炸事故对天津港集团影响很大,但由于原煤、金属矿石吞吐量的增长弥补了汽车货源下降的影响,公司货物吞吐量保持正增长,装卸业务盈利6.88元/吨,同比增长7.75%,实现2013年以来的首次正增长。

图10 2009-2015年天津港集团装卸业务盈利情况

二、中国上市港口企业2016年发展展望

1.依靠多元化发展提升盈利能力

通过分析中国上市港口企业2015年年报可以发现,最早开始多元化发展的上港集团等港口上市企业盈利始终领先,珠海港投资电厂盈利能力也呈现直线上升态势,业绩翻番。而只依靠大宗商品装卸来获取利润的,如日照港和连云港港等则业绩不佳。所以在航运新常态下,港口体量已发展至一定规模,港口企业应该通过构建全程物流服务体系、拓展增值服务来挖掘新的增长点,通过多元化的经营来弥补吞吐量增长的不足,依靠多元化发展提高自身盈利能力。

2.港口资源整合成为大势所趋

2015年宁波舟山港集团的成立拉开了港口资源整合的大幕——长江沿线湖北五市港口整合、大连港控股锦州港、连云港联手日照港加速一体化进程、河北港口集团和天津港集团也在进行重组改革,甚至浙江省不仅整合宁波舟山港的资源,嘉兴内河港、乍浦港、长兴港、安吉港、绍兴港、东洲港也成立海河联运港口联盟,并计划五年后整体上市。在当前国家重视区域发展、鼓励重组的大背景下,港口资源整合已成为大势所趋。港口企业通过整合,可以提高资源利用效率,避免过度开发港口资源;有利于区域内港口群良性发展,避免同质竞争。但另一方面,各地也应因地制宜,根据自身情况选择资源进行整合,充分发挥整合应有的效果。

3.紧抓供给侧结构性改革契机

2016年是“十三五”规划的开局之年,要使市场在资源配置中起决定性作用,更好地发挥政府在市场经济中的宏观调控作用。

具体到港航业来讲,一方面随着国家发改委与交通运输部接连下发《关于放开港口竞争性服务收费有关问题的通知》、《关于调整港口船舶使费和港口设施保安费有关问题的通知》和《港口收费计费办法》等通知,港口费收改革将不断深入,最终降低货物在物流环节的成本。另一方面,随着上港集团投资海法港、烟台港集团投资博凯内港等重要举措的实施,预计这种“走出去”的局面还会保持,中国港口将形成国际化的码头网络布局。然而投资海外港口也有一定风险,我国港口企业可以借助“一带一路”等国家战略探索抱团走出国门发展。

[1]赵楠.2015年中国港口发展六大看点 [J].中国远洋航务,016(3).

[2]贾大山.沿海港口发展2015年回顾与2016年展望[J].中国港口,016(1).

责任编辑:张明