联合沃尔比重评分法与杜邦财务分析法构建医院财务评价指标体系的研究

2016-09-07林岚吉林省肿瘤医院物资采购中心吉林长春130000

林岚吉林省肿瘤医院物资采购中心,吉林长春 130000

联合沃尔比重评分法与杜邦财务分析法构建医院财务评价指标体系的研究

林岚

吉林省肿瘤医院物资采购中心,吉林长春130000

科学合理地对医院的整体运行状况进行评估,对保障医院的可持续快速发展具有积极意义。现行财务评价体系存在指标零散、忽视非财务指标以及与改革进程不适应等不足而不能满足实际应用需要。本研究通过联合沃尔比重分析法和杜邦分析法构建新的公立医院财务分析指标体系,能够更加系统全面地评估医院财务状况,有利于推动医院经济健康运行。

沃尔比重评分法;杜邦财务分析法;医院财务评价指标体系

随着近年来我国经济社会的快速发展,公立医院改革的步伐加快,医院运行的外部环境及内部组织结构均发生了深刻的变化[1-2]。作为一个公共服务性机构,其运营状况的好坏直接关系到其服务水平,关系到服务区内成千上万群众的健康。尽管我国政府对在政策支持,资金扶助、人才培养等多个方面对维护医院的良好运营进行支持,但医院要想真正拥有较好的运营质量,还是需要自身的努力[3]。因此,应对医院的运行状况进行准确评估,努力提高医院的社会、经济效益,取得社会和经济效益的双赢,从而促进医院可持续发展[4]。由于医院自身业务的复杂性自然决定了其财务指标不可能像普通企业那样单一,关注点也更加多样化,因此医院财务评价指标体系应具备良好的代表性、较高的敏感性、极强的独立性,同时还能够与实际较好的相结合,尽可能地避免指标过多给实际操作带来不便[5]。为此,本文旨在通过结合沃尔比重评分法和杜邦财务分析法确定适合医预案的财务评价指标体系,主要思想是先采用杜邦分析法确定不同指标的权重,再根据沃尔比重评分对确定好的指标进行评分,最后联合上述两种财务分析方法计算综合分数。

1 医院财务分析的意义

科学合理地对医院的整体运行状况进行评估,对于提高医院的管理水平,最大限度地发挥其社会效益,提高其经济效益,保障医院的可持续快速发展具有积极意义[6]。财务分析在医院经营管理的意义[7-8]主要体现在以下几个方面,一是能够反映医院的竞争力,尽管医院总体竞争力受医疗技术水平,医疗服务质量,人力资源及管理效率等多种因素的影响,但医院的经济实力是反映医院总体竞争力的主要内容,而通过财务分析恰能对医院的经济实力进行有效评估。一个医院经济实力的强弱主要通过其资产规模、收益能力及成本控制情况表现出来。二是能够对医院的资金运营状况进行评估,财务分析最初是银行为了确定企业偿还债务的能力而产生的,如资产负债率、流动比率等财务指标,对医院进行有效的财务分析能够有助于分析医院的资金状况、资金安全及医院的偿债能力。三是综合评估医院的经营业绩,在当前市场经济的大环境下,医院较强的竞争力必须建立在其具有良好的可持续发展能力的基础之上,而这种可持续发展能力必须以良好的收入、费用管理水平和经济效益。四是分析医院的管理效率,无论是政府投资、社会捐赠,还是债权人投资医院,都会关注医院的经营管理水平。而资产管理水平的高低是通过资产多种资产周转率指标加以衡量、评估。五是对医院的运营风险进行预估,医院的运营风险、未来发展的前景是利益相关者进行投资、做出经营决策的重要依据。而医院运营风险、收益和未来发展趋势则体现在财务风险。六是对医院未来的发展趋势进行预测,医院未来的经营活动是在一定的客观环境条件下进行的,为了能够更科学地组织相关医疗活动,最有效地对人力、物力和财力进行合理的安排,从而实现最佳的经济效益。因此在对医院未来的经营活动进行规划时必须依据客观的经济规律,从而预测未来发展的趋势做出正确的决策。

2 现行医院财务体系现状

目前,多数医院的财务分析工作还是局限在传统的财务分析方法,财务人员在月度或年度财务报表的基础上,对比当年数据与其他年度同期数据的差异性分析。这种分析只是对过去的资料进行分析,以其作为对未来预测的参考并不十分可靠,这是因为医院的财务报表数据只是对医院过去的经营活动的总结,反映的是静态的、过去的信心,对医院未来的经济运行状况并不能全面反映,更不能为医院管理者提供决策依据[9]。现行的医院财务分析指标体系存在诸多缺陷,无法适应当前的需求。

2.1指标零散

目前关于对公立医院财务状况我国尚缺乏统一的评价指标体系,对公立医院进行财务考核的主要依据是原卫生部已经颁发的医院管理评价指南关于经济运行的评价标准。总体而言,该考核指标体系指标多且零散,指标之间缺乏内在的联系,无法形成体系,对公立医院财务状况评价较为片面,不管综合。而且目前多数医院的财务评价仅仅根据指标分析指标,而对指标之间的内部联系,相互之间的影响视而不见,这对探索影响公立医院经营发展的关键因素,促进医院的发展十分不利。

2.2不能适应医院改革的进程

首先,政府推行医改后,公立医院的报表按要求增加了成本表、现金流量表,但是现行的指标体系并不包括现金流量评价指标。通过对医院的现金流量进行分析,有助于对医院获取现金或现金等价物的能力进行评估,并通过此预测公立医院未来的现金流量,对企业的支付能力、偿债能力和周转能力进行评估,从而评估医院的价值。因此,随着医改的步伐加快,医疗改革的程度加深,现代医院的管理必须更加关注现金流量。此外,目前推行的公立医院改革对医院的全面预算管理非常注重,以便能够保证医院的长远和健康发展。而目前推行的财务分析体系做的只是对前期预算的执行结果进行分析,属于一种事后分析,而对事前及事件进行过程中的指标并未进行合理关注。因此如何将预算的过程与财务分析指标相结合是医院的财务管理者必须面对和解决的问题。更为重要的是目前形势下,医院的财务工作需要的不是单单的财务会计,而更多的是要求工作人员向成本会计、管理会计过度,工作重心向事前预测和事中控制转变,因此当下的财务分析指标体系也需要对成本控制和预算管理指标进行关注。

2.3对非财务指标不够重视

现行的公立医院财务指标体系是以财务报表提供的数据为基础的,因此财务指标分析的实质是对历史数据的分析,分析结果也只是对已经过去的财务和经营状况进行分析,但对于医院管理者预测医院未来的经营状况作用不大[10]。而非财务信息则会比财务报表能够提供更多、更可靠的对于预测医院未来经营状况更有意义的信息。如果将这些非财务信息与财务报表信息相结合,构建相应的管理系统对医院经营状况进行实时监控,及时地发现经营过程中出现的问题并解决问题。因此必须构建一个将医院非财务指标纳入体系的新的医院财务评价指标体系。

3 财务方法分析体系概述

目前,在医院实行的财务指标评价体系主要是通过整合能够反映企业的偿债、盈利、营运以及发展潜力的各个指标,从而对公司的财务进行分析。目前在实际应用较多的财务评价方法主要有两个,分别是杜邦财务分析法和沃尔比重评分法。

3.1杜邦财务分析法

利用被分解的能够反映企业经营各个环节的财务指标之间的相互关系评价企业财务状况是杜邦财务分析法的核心,该方法能实现对财务、经济效益的兼顾,分析结果较为系统、全面[11-12]。其主要内容是将企业权益净利率作为主要的关注点,对企业经营财务状况的相关环节进行指标分解,尽可能使企业经营的各个环节均有相应的财务指标进行评估,实际运用时主要是评估企业权益净利率受多个财务指标变化的影响实现对企业经营和财务壮况的分析。能够指导企业管理者找到影响财务指标改变的因素,从而帮助企业管理者做出合理的决策是杜邦财务分析法的核心优势[13]。

3.1.1净资产结余率净资产结余率是在任何财务分析体系中均处于核心位置,该指标在实际运用时可比

性较高,同时受资本逐利性的影响,任何资本均会自发的向投资回报率较高的组织机构转移,由此必将造成各个组织的净资产结余率存在自然接近的趋势[14]。但由于医院相对于其他企业组织的特殊性,为提高医院的盈利能力,只能通过提高净资产结余率来实现[15]。

3.1.2业务收支结余率尽管业务收支结余率[16]能够反映医院的收支结余水平,医疗支出节约程度以及医院的管理水平。但医院的业绩好坏并不能完全通过业余收支结余率的高低得到很好的评估,而是需要将医院的业务收支结余率与总资产周转率相结合,如此对医院的经营战略进行较为准确的评估。而这也是由医院经营的特殊性决定的,医院业务收支结合率的提高必须通过增加医院的附加值,主要包括进行相关扩建、增大医院规模、购买先进设备、提高服务质量,而这些大规模基础建设必将造成医院收回相应投资的期限大大延长,而投资期限的延长不可避免地降低医院的总资产周转率[17]。

3.1.3总资产周转率总资产周转率是指医院资产的运营状况,周转次数越多,说明医院管理较为合理,各方面资产都得到了最大限度的利用,反映的是医院的管理水平和管理效率[18]。资产周转率包括流动资产周转率和非流动资产周转率,流动资产包括货币、应收的账款和存货,流动资产周转率的高低反映了企业的盈利和偿债能力。而非流动资产通常是指固定资产,非流动资产能够在一定程度上反映企业或医院的发展潜力。为了实现医院的健康可持续发展,就必须使流动资产与非流动资产之间的比率维持在相对合理的区间。因此,为了保证医院的可持续发展,就要对相关流动资产、非流动资产的状态、数量进行准确把握,尤其应注意是否存在库存物资积压,仪器设备未及时安装使用等固定资产利用效率低以及货币资金、应收账款等流动资产运营效率低下等问题。

3.1.4权益乘数权益乘数与资产负债率存在较为密切的关系,通常资产负债率越高,医院的权益乘数也会相应升高,但同时会增大医院的财务风险。综合上述分析我们可以发现权益乘数应当被控制在一个合理的区间内上下波动,并非是越大越好。在经营过程中应注意控制收益和融资成本保持相对平衡,综合考虑企业或医院的经营战略以及财务才能保持健康可持续发展。

3.2沃尔比重评分法

近年来,沃尔比重评分法在医院经营状况评估中的应用逐渐增多[19]。此外,作为综合评估企业财务的先驱,沃尔比重评分一般以流动比率,资产负债率、存货周转率等7个指标作为依据,并分别结合7个指标的重要性设置相应的权重,使得7个指标之间存在某种线性相关,通过实际值与行业标准比较后再与相应的权重相乘而确定各指标得分和总评分。为使沃尔比重评分适用于医院的经营管理,本研究参考相关资料,综合考虑医院实际经营过程中涉及的盈利、债务偿还以及医院后续发展等因素,最终确定业务收支结余率、资产负债率、存货周转率、应收账款周转率、固定资产周转率、自有资金周转率共7个指标作为评估依据[20]。

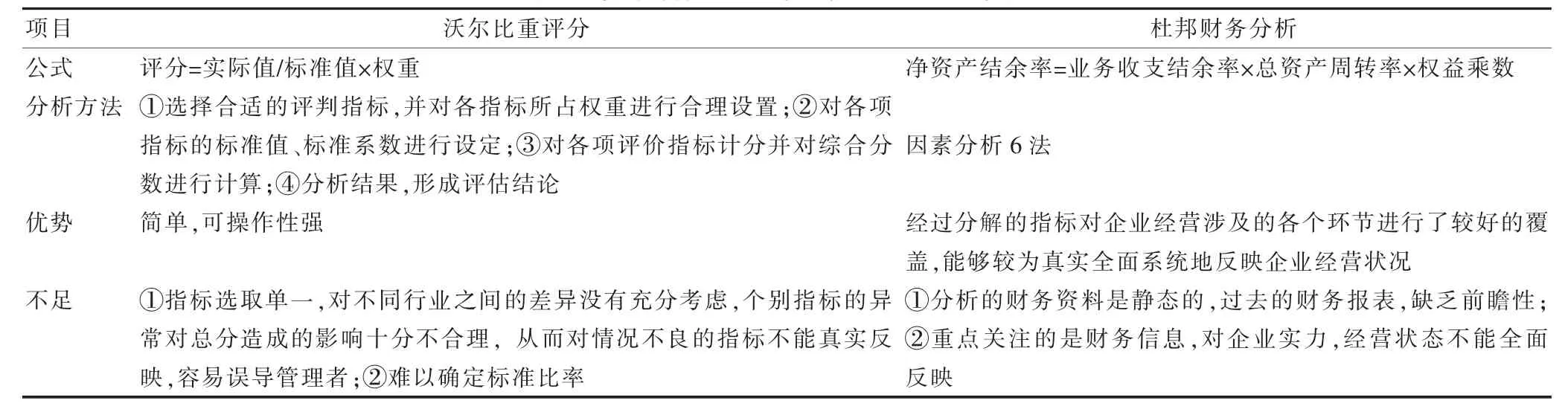

3.3杜邦财务分析法与沃尔比重评分法的对比

通过列表对比,本研究对沃尔比重评分与杜邦财务分析法在计算公式,分析方法及其各自的优势和不足进行了对比分析,目的是明确各自利弊,为在此基础上联合应用构建新的财务评估指标体系服务。见表1。

表1 杜邦财务分析法与沃尔比重评分法的对比

4 医院财务评价指标体系的构建及分析

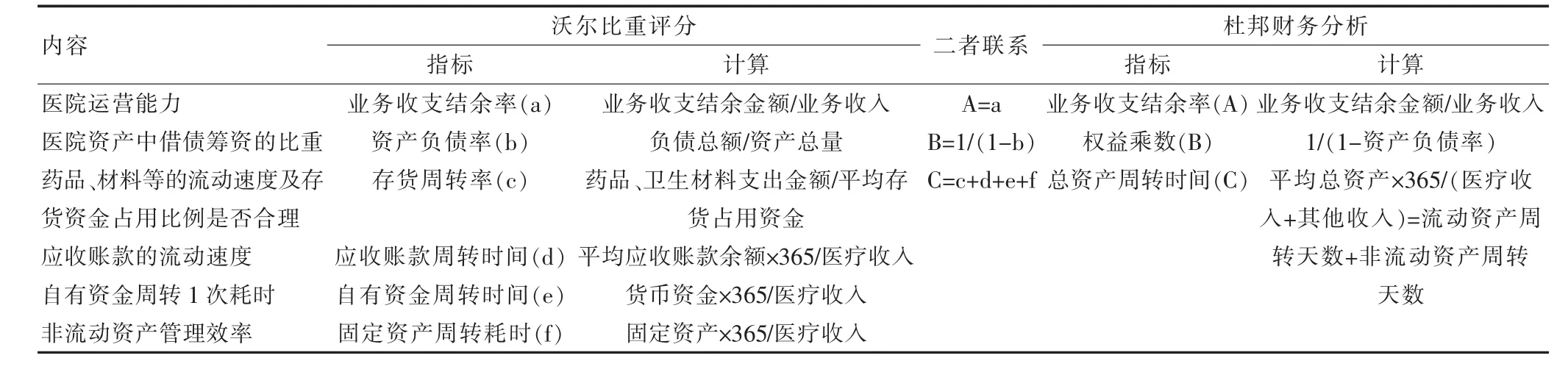

无论是沃尔比重评分还是杜邦财务分析,都只能对医院财务的某一个方面进行分析,存在明显的局限性,当然也具有各自的优势。为了更加系统全面地分析医院财务指标,为医院的管理者提供合理的参考,本文尝试在沃尔比重评分和杜邦财务分析两种方法的基础上构建一个更加合理实用的医院财务评价指标体系。新的医院财务评价指标体系的构建思想如下,利用杜邦财务分析对各个经营环节的各个指标进行分析,确定各指标的重要性,继而确定你所占的比重,之后以沃尔比重分析在杜邦财务分析法确定的比重的基础上对各个指标进行计分,并对综合分数进行计算,从而形成最终评价结果。二者之间相互关系如表2所示,实际运用时在二者相互联系的基础上,在上述思想指导下即可实现对医院财务进行综合全面分析,有助于帮助医院管理者进行决策,这种新型体系较为全面反映了医院财务的状况,对于医院未来的财务状况有一定的预测功能。

表2 沃尔比重评分法与杜邦财务分析法的联系表

5 小结

尽管本文探讨的通过联合沃尔比重评分和杜邦财务分析构建了医院的财务分析指标体系具有明显的创新性,在一定程度上弥补了现行医院财务指标评价体系的不足,有助于改善目前医院财务评价工作的不良现状,但其在实际应用中的检验不足,仍存在局限,需要在实践过程中加以修正。在实践过程中尤其注意从以下几个方面对该体系进行改进,一是要优化指标,这是因为尽管评价体系通过杜邦财务分析、沃尔比重评分筛选出了代表性较好的指标,但由于指标较为单一,没有将诸如总资产增长、净资产增长以及固定资产净值等囊括。二是要更加重视现金流量。三是要更加注意与非财务指标的结合,分析其内在联系。这是因为医院不同于常规企业,以追求利益为主要经营目的,医院还要兼顾社会效益,主要的非财务指标包括平均的住院床日数、医院床位使用率、病床周转率以及人均门诊人次,这些非财务指标虽然不能反映医院的财务状况,但反映的是医院对区内病患的服务水平。同时这些非财务指标能够帮助医院管理者做好全成本核算及全面的预算,有助于医院的稳定发展。

[1]李长明.关于当前医疗改革、社区卫生服务和全科医学建设的三点思考[J].中国全科医学,2014,17(1):1-2.

[2]卢传坚,谢秀丽.我国医疗改革的现状分析[J].医学与哲学,2007,28(3):12-14.

[3]王争,黄龙梅.医院运营状况的量本利分析[J].经济师,2012,27(11):151.

[4]薄涛,罗友晖,景琳,等.中医医院院长职业化程度对运营状况与病人反应性影响研究[J].中国卫生经济,2007,26 (12):38-40.

[5]王春晓,岳经纶.新医改背景下广州市民营医院运营状况分析[J].医学与社会,2015,28(7):7-9,12.

[6]王淑萍.浅谈医院财务分析[J].全国商情·理论研究,2012,12(26):33-35.

[7]高勇.浅谈医院财务分析指标体系建设[J].会计之友,2008,25(35):19-20.

[8]谭忠文.试论财务分析在医院管理中的作用[J].东方企业文化,2015,12(5):247.

[9]肖琦.医院财务制度现状及前景探析[J].当代经济,2011,22(7):62-63.

[10]宋冬丽,王朝,郑志博.医院财务分析存在的问题与改进方法[J].医院院长论坛,2010,7(5):38-41.

[11]Melvin J,Boehlje M,Dobbins CL,et al.The DuPont profitability analysis model:an application and evaluation of an e-learning tool[J].Agricultural Finance Review,2011,64(1):75-89.

[12]付思琼,郑洋.杜邦财务分析在上市公司财务绩效中的应用研究——以西安民生集团股份有限公司为例[J].怀化学院学报,2015,34(4):35-39.

[14]Zhang L,Chen D,Chen D,et al.Analysis of financial situation of Biological Medicine Industry in China by using Dupont analysis[J].China Pharmacy,2014,25 (21):1924-1927.

[15]李敏,罗振宇.2005-2009年上海医疗卫生行业财务数据分析[J].现代商业,2012,14(23):198-199.

[16]Praveena S,Mahendran K.Performance analysis of sugar industry-DuPont analysis[J].Agriculture Update,2014,9(1):21-24.

[17]王旭.浅谈提高资产营运能力的方法和途径——以我国渔业类上市公司为例[J].中国集体经济,2011,27(25):77-78.

[18]胡守惠.浙江省三级乙等医院收支结余水平差异实证分析[J].中国卫生经济,2010,29(7):90-92.

[19]郑琳莎.沃尔比重评分修正及在医院财务绩效评价中的应用[J].中国卫生经济,2012,31(4):89-90.

[20]黄倩,赵惠惠.沃尔比重评分法改进及评价效果的验证研究[J].会计之友,2013,31(21):84-86.

Investigation on application of joint of Waldo proportion score and DuPont financial analysis method to construct financial evaluation index system of hospital

LIN Lan

Material Procurement Center,Tumor Hospital of Jilin Province,Jinlin Province,Changchun130000,China

Scientific and reasonable assessment on the overall operation of the hospital has positive significance for the sustainable development of hospital.The current financial evaluation system has so many shortcomings,such as scattered,the neglect about non-financial indicators,and the not fitting the reform process,that couldn't meet the needs of application.This article presented theapplication of a new public hospital financial analysis index system constructed by combining the DuPont financial analysis and Waldo proportion score,which could evaluate the financial situation more comprehensive,and promote the smooth work of hospital.

Waldo proportion score;DuPont financial analysis;Hospital financial analysis index system

R197.3

A

1673-7210(2016)01(c)-0189-04

2015-10-14本文编辑:苏畅)