浅析天然气管道运输企业全面预算管理模式构建

2016-09-06徐登高西南油气田重庆气矿重庆401100

■徐登高(西南油气田重庆气矿重庆401100)

浅析天然气管道运输企业全面预算管理模式构建

■徐登高

(西南油气田重庆气矿重庆401100)

随着我国经济的迅猛发展,能源结构也随之进行了优化整合。我国部分地区受雾霾天气危害严重,这也促进了天然气管道运输的快速发展,尤其在天然气管道的经营规模方面正日益扩大,但管道运输的操作预算方面管理模式复杂,这在一定程度上增加了其控制难度。本文主要针对天然气管道运输企业的全面预算管理模式进行了研究。

天然气管输成本预算预算管理模式

我国天然气的运输主要依靠管道来进行,管道运输企业要认清管道业务的特点,了解现行的管理体制,并把全面预算管理作为企业运行的主线,做好精细化管理工作。其中,管道运输企业最应重视的是全面预算管理,这也是其降本增效的关键。

1 现状

1.1预算制度

管输企业在预算制度方面涉及几个方面,包括预算报表、报告执行和预算的分析。一般情况下,管输企业通过收集相关预算管理的信息,从而与相关下级单位进行预算管理工作的对接,进而确定预算指标,并按照报告预算的实际情况,进行相应的预算考评及奖惩活动。管输企业的成本预算需要实行三级管理制度,

使其在企业、管理处以及场站之间实现分解,将预算权利进行传递并进行相应考核。

1.2预算目标

管输企业的预算目标主要是控制成本和五项费用,并将其保持在规定水平内即可。管输成本的整体划分和构成相对复杂,这也增加了其在控制方面的难度,而且管输企业在成本方面的管理机制并不健全,相关成本预算的目标制定完全依靠上级的批复,在成本预算方面的节约意识较弱并具有不合理性。

1.3预算方法

我国管输企业在早期以增量预算为主,并逐步发展到作业成本预算法,这种预算方法也更适合企业的成本管理,经过管输企业对其多年的应用,使其在管输企业内部得到广泛推行,但在具体应用中还存在不足之处。

1.4预算指标分解

管输企业的成本预算主要从两个方面进行分解,一方面是生产的组织层次,另一方面就是生产的费用,通过这种分类管理的方式,最终实现对成本预算的精细化管理。生产组织层次的分解就是对成本进行批复预算,并对下属机构逐级传达,但这与业务量并没有直接关系。如一个作业区的预算运营费与该作业区的业务量并不挂钩。

2 存在的问题

2.1预算与企业经营结合不足

管输企业的成本预算与企业经营并没有很好地结合起来,这也使在成本预算中业务部门并不能起到相应的作用,导致成本预算成为单纯的财务工作。部分下属作业区很少参与企业预算的制定,只是重复做一些基础数据的上报工作,更重视完成财务部门制定的相关预算任务。部分财务人员的专业素质不高,导致成本预算的编制工作缺乏有效性。

2.2成本预算不是预测

成本预测是就未来的发展趋势进行主观的判断,而成本预算只是对其将产生的结果做好事前安排。成本预算的基础是成本预测,它存在一定的风险。因此,成本预算要尽可能的避免发生风险。目前,在实际的企业经营中,部分管理者还不能区分成本预测和预算,导致两者脱钩或互相替代。

2.3成本预算区别于财务计划

管输企业的成本预算需要不同部门共同参与进行,其整个管理系统具有综合性,在成本预算的执行过程中与财务计划紧密联系。在管输企业的财务计划中,成本预算占有重要地位,并要保证这个体系正常运转,这也需要充分发挥企业高层的作用。因此,在管输企业的经营中,经常把成本预算误认为企业的财务计划。

2.4成本预算方法需改进

成本预算工作中使用的方法应向作业成本法方向改变,但传统的增量预算方法仍影响着成本预算工作。这使得在成本预算的上报工作中,往往缺乏与输气量进行挂钩,导致管输成本的预算缺少精确性。而且管输成本的预算往往具有主观性,一些单位的成本预算只是对往年预算进行稍微的修改,使成本预算具有不合理性。

2.5管理机制不完善

成本预算需要建立一个完善的管理体系,并保证该管理机制稳定运行,在实际的成本预算工作中,要保持成本预算管理中内部权力的均衡,并创新预算管理机制。当前,在管输企业中,还存在对成本预算管理认识不清的现象,使企业在这方面的工作做的不精细,只看重公司的成本总额,却忽视了对成本支出的控制。

2.6成本分析体系不健全

企业的成本预算只能简单的对成本管理中的一部分进行分析,并不能反映成本管理的全部,在管输成本的动态变化方面缺少分析,而且在成本预测上缺乏科学性,更无法随着成本的变化做出相应的预警,并且不能完全掌握成本变化的实时情况。部分企业的管理层对超支现象并不重视,被考核部门往往绞尽脑汁逃脱成本预算的超支责任,这也使得管理层面对相关部门的超支现象,难以进行实质性的惩罚,使得管输企业在成本预算管理方面缺乏有效性。

3 改进建议

3.1成本预算制度化

管输企业的领导者要重视成本预算的制度化建设,并使其成为企业的核心管理体系。当然,要鼓励全员参与到成本预算的工作中,单纯的财务部门参与满足不了其发展的需求,必须要基础部门共同参与到财务工作中,只有全员的广泛参与才能不断提升成本预算的编制水平。

3.2实现成本预算的功能

成本预算应起到资源配置的功能,帮助管输企业将资源进行优化整合,实现对企业资源的统筹兼顾,提升企业的运营效率和效益。成本预算还应起到帮助管输企业内相关部门间进行信息交流的功能,使企业内部建立互通协调机制。通过成本预算管理帮助管输企业加强内部的管理工作,并帮助其制定成本预算计划。

3.3标准定额管理

成本预算管理应向标准化的方向发展,发展成为标准定额的成本预算管理,加强对输气流程进行分解工作,并掌握输气成本的构成,利用相关的输气技术进行测定,使企业的成本预算管理更加标准化。管输企业中存在的相关问题可通过确定成本预算的指标来解决,并使成本预算管理更加精细化。

3.4加强对过程的控制

在进行成本预算时,应将指标进行层层的分解,加强各部门之间的相互沟通,并做到问题的及时反馈,使整个成本预算过程在有效的控制下进行。管输企业要做好预警制度,包扩运输费、办公费等方面。面对已经超出预算的相关项目,需要向有关负责人说明原因,否则暂停项目的预算安排工作。管输企业的项目在预算方面要按定额标准执行,也可按实际的工作需要制定,但其制定的宗旨都要以节约为准并做到成本指标的细化,使成本操作更具可行性。

3.5执行动态监控

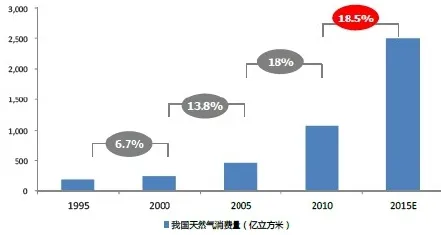

建立成本预算的分析体系,使输气量与管线资产相结合,实现成本预算的动态监控,可使用比率、环比等方式分析成本预算的实际情况,并按季度或月度的形式做预算的编制及分析。如图1是我国天然气消费量的统计图。

通过了解图1我国天然气消费量统计图内容,不难看出,我国天然气使用量逐年递增,这也进一步要求管输企业要加强自身的预算管理,从而实现更快更好的发展。

3.6与绩效管理结合

成本预算考核的相关结果与绩效管理结合起来,包括薪酬和人力资源的管理,促使企业员工参与到成本控制的工作中,避免铺张浪费的现象出现,使成本控制力度得到进一步的加强,并最终实现成本预算目标。

图1 我国天然气消费量的统计图

4 结语

综上所述,成本预算管理体系对管输企业具有重要的影响,并主导着管输企业的成本预算水平。天然气管输企业区别于一般的制造企业,它具有自身的独特性,这也提升了对成本预算工作的控制要求。成本预算管理需要企业全员参与其中,并构建标准成本定额体系,使成本预算更加规范化,最终提升管输企业的市场竞争力。

[1]刘广生,李威.天然气管道运输企业全面预算管理模式构建[J].财会通讯,2012(08).

[2]郭永刚.涩北气田全面预算管理实践研究[D].西南财经大学,2013.

[3]刘俊伟.天然气管输企业成本预算管理体系设计与应用[D].西南石油大学,2014.

P618[文献码]B

1000-405X(2016)-1-385-2