二级学院固定资产管理绩效率评价模型构建

2016-09-06邵渊韬

邵渊韬

(杭州电子科技大学 国有资产管理办公室, 浙江 杭州 310018)

二级学院固定资产管理绩效率评价模型构建

邵渊韬

(杭州电子科技大学 国有资产管理办公室, 浙江 杭州310018)

从目前来看,绝大多数高校对其固定资产的使用仍缺乏有效的监督制约机制,不同规模、不同学科的二级学院间的评价考核更是一个难题。基于管理效率理论的二级学院固定资产管理绩效率评价则能较为合理地解决这些问题,同时在固定资产管理方面,有利于二级学院找到适合自身特点的提高途径,从而促进学校资源的优化配置。

二级学院; 固定资产管理; 绩效率评价

1 固定资产管理现状

近些年来,我国教育事业蓬勃发展,许多高校扩大规模,实行多校区运作,这对高校管理提出了更高的要求。为此,高校陆续开展了校院两级管理体制改革,以明确校、院(系)的管理职能,降低管理重心,规范管理行为,激发各级组织的活力。但目前国内高校的两级管理体制,基本只局限在经费、分配等方面,在固定资产管理方面仍存在着较多问题。

1.1监督管理不到位

高校普遍都制定了固定资产管理办法,对固定资产从申请到报废整个生命周期的各个环节进行了规范,但制度的落实情况不容乐观,尤其是高校的二级学院由于固定资产数量庞大,在固定资产的使用、维护等方面的监督管理不到位。例如,在全校定期的固定资产清查时,经常发现固定资产的申领人员与实际使用人员不一致的情况,在固定资产的去向上相互推诿,而二级学院在平时又不重视固定资产的盘点清查,导致固定资产的有账无物情况时有发生。此外,一些使用年限不长的仪器设备在日常使用过程中因不注重维护保养而损坏甚至报废,损坏设备的维修经费又往往无从落实,导致该设备的使用率极低[1]。

1.2固定资产信息不对称

目前,很多高校都实行了网络化固定资产管理,通过固定资产管理软件进行日常管理工作,大大提高了工作效率,提高了固定资产信息的及时性和透明化,但由于二级学院的人员以及固定资产众多,高校的资产管理部门与二级学院之间、二级学院的资产管理员与资产使用人之间存在着严重的信息不对称问题。当二级学院的固定资产发生使用人、使用部门、存放地点或使用状态等的变化时,若资产使用人未及时告知资产管理员,则资产管理员对变动信息基本无法及时知晓;另一方面,若二级学院的资产管理员未及时在资产管理系统中处理相关的变动信息,则学校的资产管理部门对变动情况无从知晓。同时,设备的闲置信息和对应的设备需求信息不对称,有闲置设备的人不及时向资产管理员反馈,需要的人又不知道哪里有设备闲置[2]。

1.3大型仪器设备利用率不高

高校近年来不断加大科研经费的投入,大型仪器设备也呈逐年增长的趋势,以我校为例,截止2014年底,单价10万元以上的教学科研大型仪器设备共634台件,账面价值逾2亿元,其数量只占全校教学科研仪器设备总数的1.41%,但其金额却达全校教学科研仪器设备总额的42%。由此可见,大型仪器设备的管理对于整个固定资产的管理具有极其重要的影响。从实际情况看,大多数高校的大型仪器设备利用率不高,学校的资产投入较高而资产收益偏低,投入与产出不成正比。究其原因,一是有的教师在选择产品时片面追求功能的高、新、全,多花了钱而很多功能又得不到利用;二是大型仪器设备的专业性越强,其使用面就越窄,一些专门为某项目购置的设备在项目完成后就再无用武之地;三是由于共享制度不完善、缺乏设备共享需求信息、缺乏维修经费而怕设备损坏等原因,大型仪器设备参与共享的机会较少,共享收益偏低[3]。

1.4对资产管理员队伍建设不重视

目前许多高校二级学院的资产管理员基本为兼职,他们大多忙于应付庞杂的日常工作,投入资产管理工作上的精力较为有限,资产管理意识相对淡薄,在计算机管理、资产管理等方面的业务素质也参差不齐[4]。对管理人员的职位认可度较低,又缺乏一定的激励和考核措施[5],导致人员的管理积极性不高,人员更替较为频繁,这些都对高校固定资产管理的健康有序开展造成了不利影响[6]。

2 理论基础

2.1管理效率理论

管理的内涵,就是为了使组织从投入(资源)到产出(目标)的转换过程更加有效率(增加产出或降低投入),从整体上看,管理效率就是指由于实施了管理后增加的收益与管理成本之间的比较[7]。管理效率的度量有多种方式,其中一种度量方式是在原有管理体制基础上,比较由于采取了另一种新管理方式而增加的收益和成本,即比较管理体制变动的边际收益和边际成本,由此形成管理的边际效率,即

MSE=MSR/MSC

(1)

式中MSE为管理的边际效率,MSR为管理的边际收益,MSC为管理的边际成本。

这种度量方式的优点是判定具有科学合理性,并且度量准确易行,其缺点主要在于不能反应全部管理的平均水平。从中可以看出, 管理成本就是为了提高组织绩效而付出的成本, 管理效率则是因投入管理成本而相应增加的收益,从管理效率的公式定义来看:

管理效率=管理收益/管理成本

(2)

2.2二级学院固定资产管理绩效率

管理绩效率,其实就是指管理绩效与管理成本的比率。而绩效,从它的字面意思来看,就是绩与效的组合,绩可以理解为业绩、收益,效可以理解为成效、效果,管理绩效其实就是指因投入管理成本后相应增加的管理收益和管理效果。在二级学院固定资产管理绩效中,这个“绩”可以看作是管理收益,包括经济收益和社会收益;而“效”则可以看作是管理效果,包括固定资产管理情况等。

通过对比管理效率的涵义,可以将管理效率看作是管理绩效率中“绩”的方面,由此,根据管理效率的公式可以引申出一种二级学院固定资产管理绩效率的度量公式,式中R为固定资产管理绩效率,I为固定资产管理收益,E为固定资产管理效果,C固定资产管理成本:

(3)

当固定资产管理绩效率R≥1时,说明该二级学院充分发挥了所占用固定资产的作用,固定资产管理收益和管理效果与其管理成本相匹配;而当R<1时,则说明该二级学院在固定资产管理方面还存在着一些问题,其固定资产管理收益和管理效果相对于管理成本而言偏低了,需要及时改进。

2.3绩效率评价的优点

2.3.1切合新公共管理理论中的“3E 原则”

西方新公共管理理论是一种注重实现结果的绩效管理方法,其核心是“3E原则”(即economy经济、eficiency效率、effectiveness效果)[8]。“经济”指投入成本的节约程度,“效率”指以定量的方式描述产出与投入之间的比例关系,“效果”指产出达到预定目标的程度。式(3)正是充分体现了这“3E原则”,在固定资产的使用中强调资源的节省和效率、效果的提高,在二级学院间形成良性的公平竞争,从而促进二级学院固定资产管理工作的健康发展。

2.3.2有利于二级学院间的横向比较

目前绝大多数高校尚未建立二级学院的固定资产管理绩效评价考核体系,那些已建立绩效评价考核体系的高校,所采用的多是指标加权计算总分的度量方式。在这种方式下,那些规模较小的学院,以及经管、文科类的学院,由于师生人数较少、科研经费相对较少、仪器设备总值不高、大型仪器设备较少等原因,往往评估考核的总分较低,其管理成效无法显现,从而极大地打击其资产管理积极性,容易产生懈怠心理。而采用绩效率评价考核体系,就能够有效避免上述的消极影响,不同规模、不同学科的二级学院的得分能够很好地体现其管理水平。

2.3.3指明了二级学院提高管理水平的途径

从式(3)中能够很明显地看出,要想提高二级学院的固定资产管理绩效率,主要可以通过3种途径实现,即增加固定资产管理收益、提高固定资产管理效果或降低固定资产管理成本。基于目前许多高校资源紧张,而教师需求日益增长的现状,通过二级学院的固定资产管理绩效率评价考核,一方面能够促进二级学院通过完善制度、加强管理等手段提高固定资产管理效果;另一方面在鼓励那些有能力取得高收益的二级学院占用更多资源的同时,倡导收益能力较弱的二级学院合理降低管理成本,从而在一定程度上促进资源的合理配置,有效缓解部分二级学院过度占用、盲目购置的弊端。

3 模型构建

3.1指标设计原则

3.1.1可比性原则

由于各个二级学院的规模不同,专业所需的仪器设备、办公场地等的要求也不尽相同,因此在指标设计时应兼顾各个二级学院的实际情况,选取的指标应有利于不同学院间进行比较,能够体现彼此差异性[9]。

3.1.2导向性原则

二级学院会将评价考核中的一些指标作为其后期整改的方向,因此在设计时必须注重指标的正确导向,促使二级学院在申请资产时能够考虑资产的收益问题,在平时注重固定资产的日常管理工作,在一定程度上有利于高校资源的优化配置[10]。

3.1.3量化为主原则

鉴于二级学院固定资产管理绩效率评价为高校内部的评估考核,相关数据的获取较为便捷和可信,因此为了保证整个评价考核的客观公平,最大限度减少人为因素的影响,选取的指标应尽量使用量化指标。对于没有现成数据的指标,一方面可以通过抽查计算得分,如资产信息正确率、固定资产完好率等;另一方面可利用网络多媒体等技术手段,如我校建立的大型仪器设备共享平台,能够实时监测各台大型仪器设备的使用情况,从而直接获取大型仪器设备使用和共享的相关数据。

3.2指标体系构建

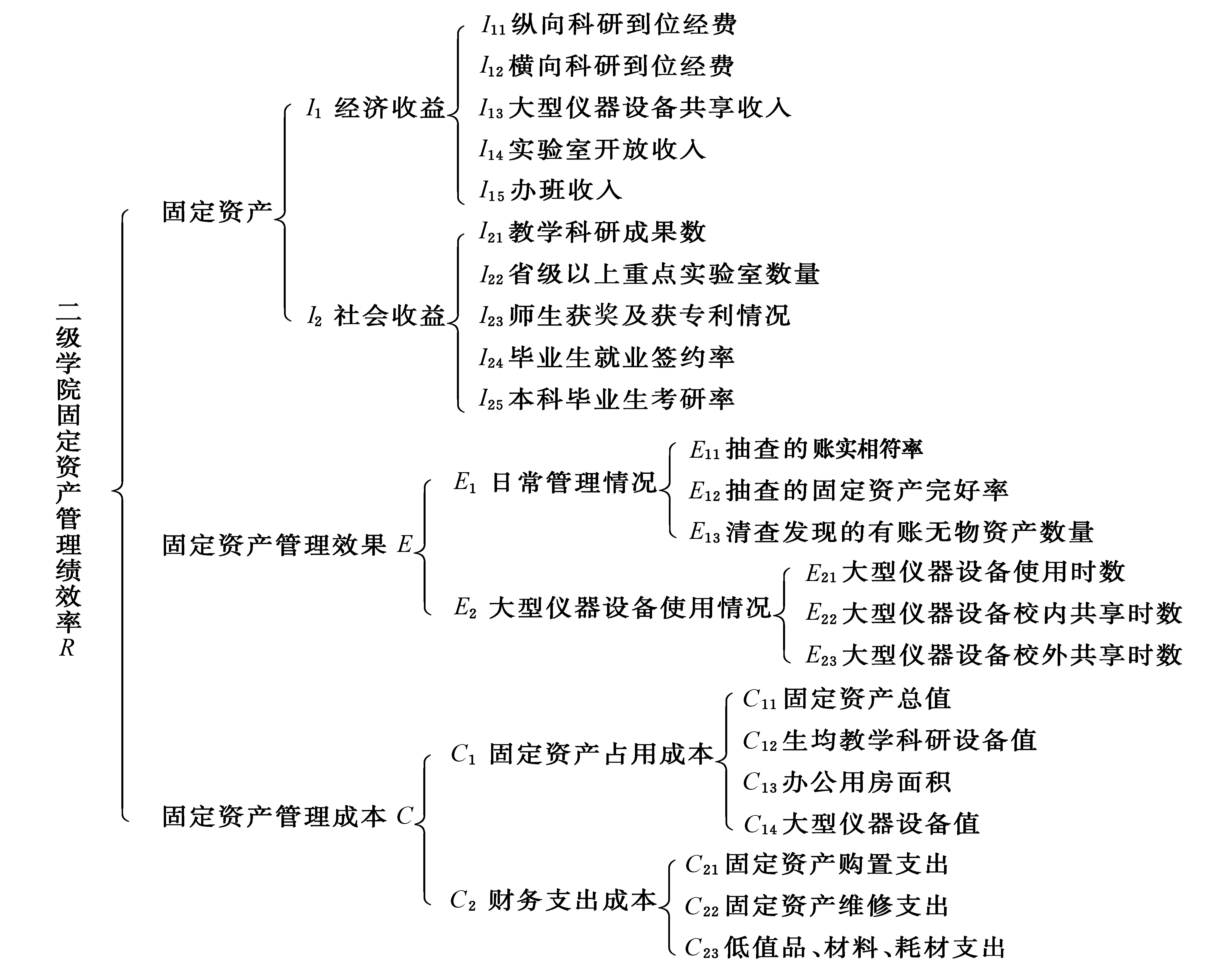

根据以上原则,围绕收益、效果、成本3个维度,将经济收益、社会收益、日常管理情况、大型仪器设备使用情况、固定资产占用成本、财务支出成本设为一级指标,一级指标下分别再设二级指标,最终选定的指标体系如图1所示。

图1 二级学院固定资产管理绩效率评价指标体系

3.3权重确定方法

指标权重的确定采用层次分析法(AHP),该方法是美国匹茨堡大学的运筹学家萨蒂教授(T.L.Saaty)于20世纪70年代初,应用网络系统理论和多目标综合评价方法提出的一种层次权重决策分析方法[11]。其特点是在对复杂的决策问题的本质、影响因素及其内在关系等进行深入分析的基础上,利用较少的定量信息使决策的思维过程数学化,从而为多目标、多准则或无结构特性的复杂决策问题提供简便的决策方法[12-13]。

3.3.1构造一、二级指标的判断矩阵A

一级指标I1、I2、E1、E2的判断矩阵为AIE,C1、C2的判断矩阵为AC;二级指标的判断矩阵分别为AI1、AI2、AE1、AE2、AC1、AC2。各项指标同级成对比较时,其重要性应具有一致性,因此所有判断矩阵均为一致阵。

3.3.2计算判断矩阵并合成权重

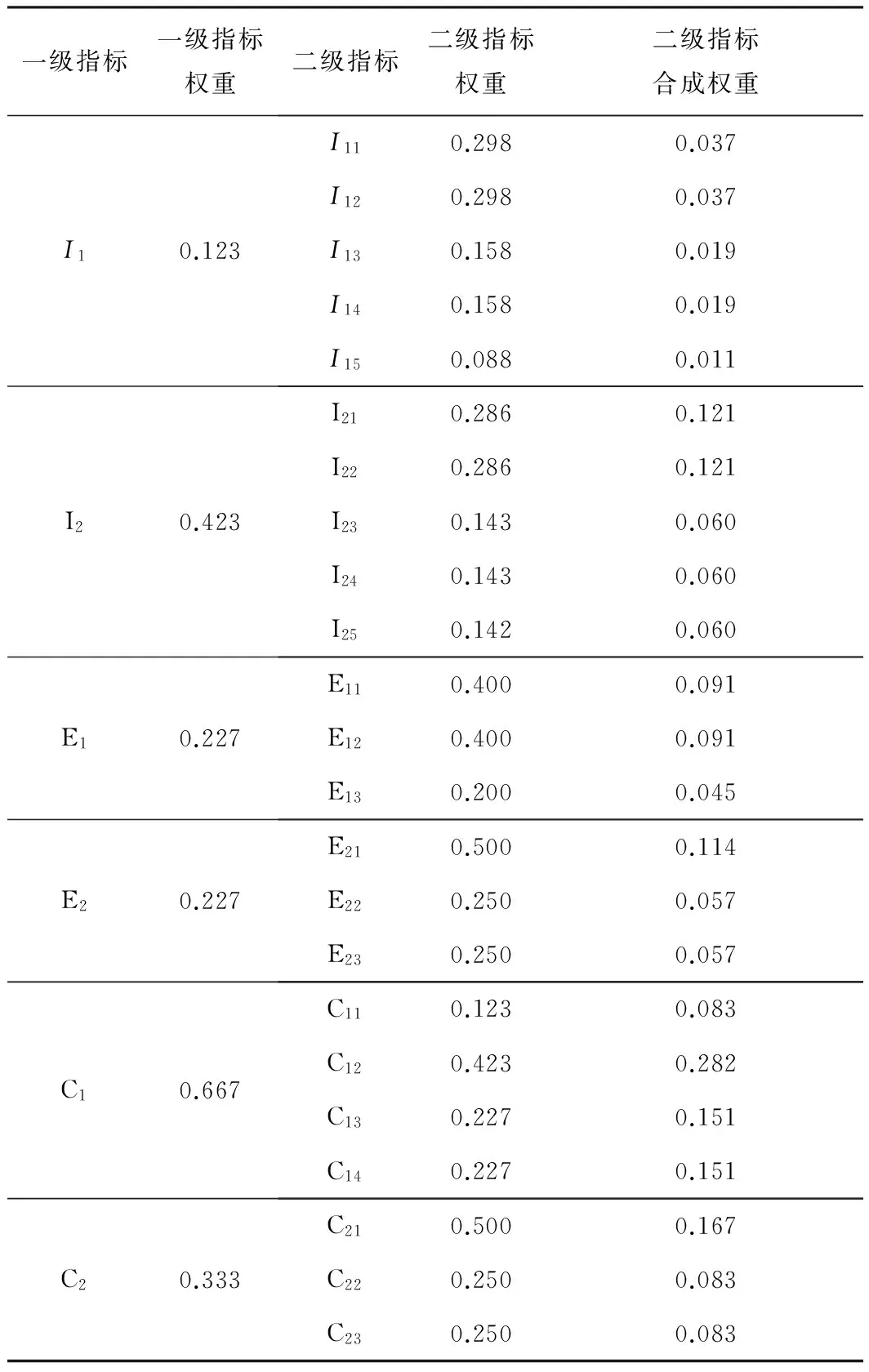

鉴于一致阵的任何一列向量都是特征向量,因此对各判断矩阵可采用和法简单计算,先进行列向量归一化,再求行和归一化,在求得各指标的权重后,再计算二级指标的合成权重。最终得到各指标的权重见表1。

表1 二级学院固定资产管理绩效率评价指标权重表

4 实证分析

4.1数据收集及计算

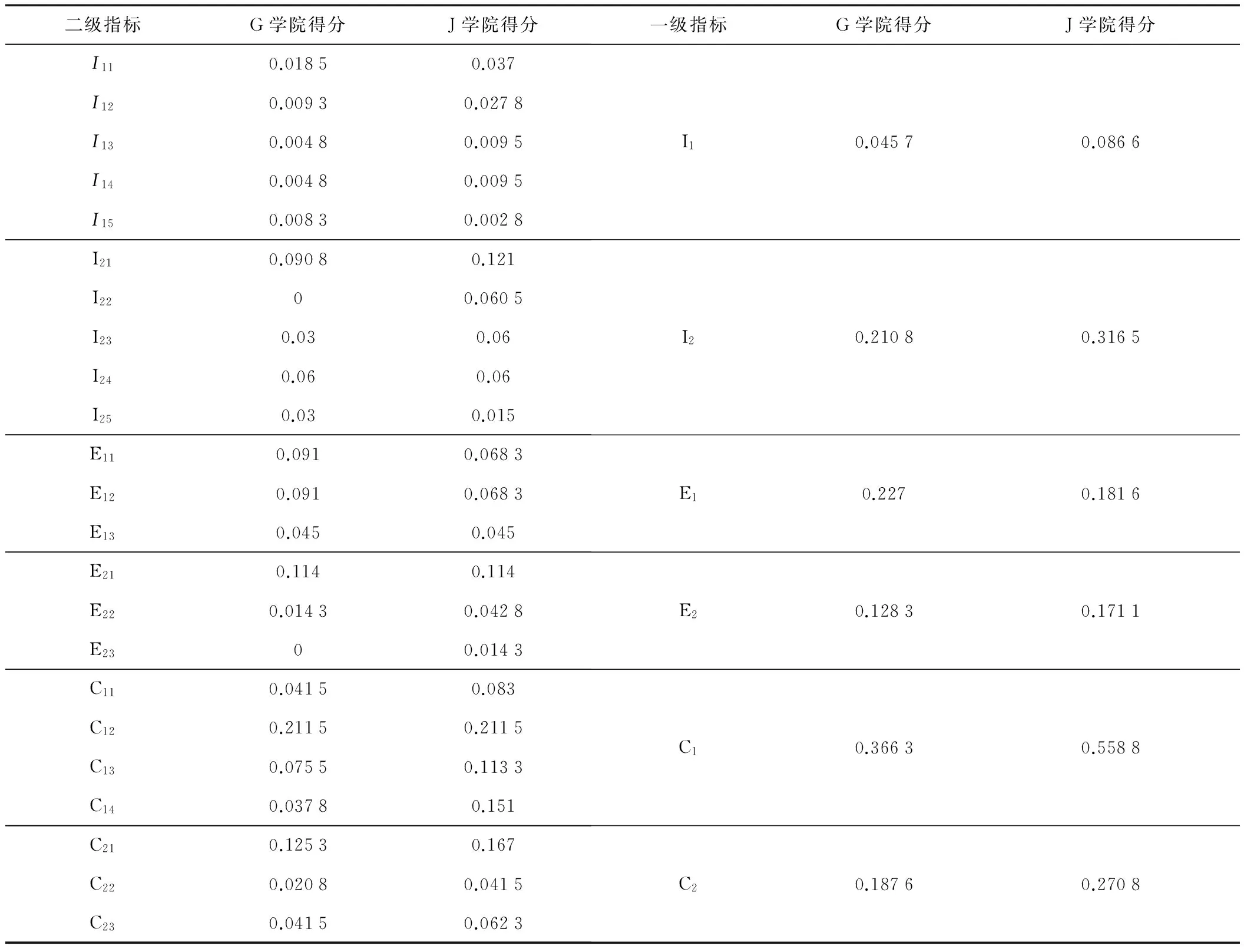

选取我校的二级学院G和J进行实证分析,其中G学院为文科类二级学院,学院规模不大,固定资产总值不高,大型仪器设备很少,学生和专职教师人数相对较少;J学院为理工科类二级学院,学院规模较大,固定资产总值较高,大型仪器设备较多,学生和专职教师人数相对较多。通过调查取数并计算2个学院的各项指标得分见表2。

表2 两学院固定资产管理绩效率评价得分表

将I1+I2=I、E1+E2=E、C1+C2=C代入式(3),得:

4.2结果分析

可以发现,J学院的固定资产管理效果得分仅比G学院低0.73%,而J学院的固定资产管理收益得分比G学院高57.15%,计算固定资产管理收益与效果相加的绩效得分,J学院比G学院高23.54%,但由于J学院的固定资产管理成本比G学院高49.77%,导致其绩效率反而比G学院低17.56%,且绩效率未达到1。这说明J学院的固定资产管理收益和管理效果相对于其管理成本而言偏低了,还未能充分发挥所占用固定资产的作用。

因此,J学院在今后的固定资产管理工作中,除了进一步提高管理收益和管理效果,还必须对管理成本进行排查分析,减少甚至清退那些收益较低的教学科研用房,清理闲置资产,加强对仪器设备购置必要性的审核,严格大型仪器设备的购前论证,从而逐步降低管理成本,最终实现绩效率的稳步提升。

5 结语

高校的各种资源都是有限的,财务管理中倡导的“开源节流”同样适用于高校的固定资产管理。在高校的固定资产管理工作中,除了要注重提高管理收益和管理效果,还必须重视对管理成本的控制。对二级学院的固定资产管理绩效率评价,则充分体现了固定资产管理收益、管理效果、管理成本的三者并重,便于不同规模、不同学科的二级学院间的评价考核,有助于提升管理人员的管理积极性。结合预算管理以及配套的绩效率评价奖惩制度等,必将有利于促进高校资源的优化配置,有利于实现固定资产的保值、增值,有利于保障教学、科研工作的顺利开展。

References)

[1] 朱丽霞.高校固定资产管理绩效评价浅析[J].经济视角,2012(4):157-159.

[2] 周浩.事业单位资产管理探析[J].交通财会,2014(9):51-55.

[3] 王时群.如何通过资产管理的绩效考核提高资产管理效率和质量[J].会计师,2013(9):33-35.

[4] 李济江.高校资产管理绩效评估浅析[J].湖北科技学院学报,2014,34(9):57-58.

[5] 周爱珍,蒋翔.行政事业单位资产管理、公共支出绩效管理的理论研究[J].时代金融:中旬,2015(2):284-285.

[6] 张颖,王杰,梁勇,等.高校固定资产管理绩效考核的原则和指标分析[J].实验技术与管理,2014,31(7):232-234.

[7] 芮明杰.管理学现代的观点[M].上海:格致出版社,2013.

[8] 孙国霞.行政事业资产管理绩效评价体系理论模式分析[J].行政事业资产与财务,2014(16):30-31.

[9] 张艳梅.地方高校资产管理的现状、模式与绩效[J].赤峰学院学报:自然科学版, 2013, 29(10):265-266.

[10] 蔺汉杰.高校国有资产管理绩效评价指标体系的构建[J].会计之友,2014(16):115-118.

[11] 白晓波,雷霞,李颖慧,等.基于综合赋权法的高校资产管理评价研究[J].电脑知识与技术,2014,10(28):53-57.

[12] 朱林,顾效瑜.构建基于层次分析法的民办高校固定资产绩效评估体系[J].市场周刊,2015(5):58-59.

[13] 赵振智,霍江林,刘素荣.基于BSC-物元模型的资产管理绩效评价研究[J].中国软科学,2011(10):185-192.

Construction of performance rate appraisal model for secondary colleges fixed assets management

Shao Yuantao

(State-owned Assets Management Office,Hangzhou Dianzi University,Hangzhou 310018,China)

From the present situation, most colleges and universities exist a lack of efficient supervision and restriction mechanisms for the utilization of fixed assets. The appraisal and examination of the secondary colleges with different scales and disciplines are difficult problems. While the performance rate appraisal of secondary colleges fixed assets management based on the management efficiency theory can reasonably solve the problems. Meantime, in the aspect of fixed assets management, it is beneficial for the secondary colleges to find improving ways suitable for their own characteristics, therefore, it can promote the optimal configuration of college resources. Key words: secondary colleges;fixed assets management; performance rate appraisal

10.16791/j.cnki.sjg.2016.03.066

资产管理

2015- 07- 28

浙江省教育厅课题“两级管理下的高校资产管理绩效评估体系研究”(Y201326703)

邵渊韬(1979—),男,浙江杭州,项目管理工程硕士,助理研究员,研究领域为资产管理、设备管理.

E-mail:soyoto@hdu.edu.cn

F204.5

A

1002-4956(2016)3- 0258- 05