白酒面临两极分化,还有多少企业值得去并购?

2016-09-06邹文武

文 | 邹文武

白酒面临两极分化,还有多少企业值得去并购?

文 | 邹文武

中国白酒业已经进入了销售总量不增加的拉锯战,未来中国白酒产业的竞争,核心还是在资本运作的整合并购能力上。

近日在微信朋友圈传出两则并购传闻,再次引发行业的高度关注。第一则是刚刚上市的金徽并购陕西白水杜康的新闻,另一则是洋河跨界、跨区并购贵州贵酒。这是继古井贡并购黄鹤楼以来,行业传出的最新并购新闻了。

我在今年早些的主题演讲中也曾提到过,白酒面临两极分化的局面:未来要么更大的好活,要么更小的好活,中间环节会因大企业的碾压和小企业的骚扰变得举步维艰。因为白酒已经进入了新品不增量、市场拓展不增量、客户开发不增量的销售总量不增加的拉锯战里,其根本是消费人群不增和行业总量不增造成的,企业只能依靠结构性增量——并购重组销售,把别人销售吃掉维持高增长,这对于一线上市集团军来说非常重要。未来中国白酒产业的竞争,核心还是在资本运作的整合并购能力上。

在这种并购潮流下,未来二、三线品牌,年销售额在3亿—5亿元的企业将成为并购的热点。将自己融入到大集团中,以保全身家,获得更好的发展才是出路。坚守的结果是痛苦和挫折,跳出来才能让产业更好地发展,也让自己获得更好的发展。

那么经过了华泽并购潮和联想并购潮之后,还有哪些企业值得并购重组呢?尤其对于老八大名酒来说,还有哪些企业值得去并购呢?

白酒区域板块市场分析

川黔板块(四川、贵州)

传统名优白酒聚集地。以五粮液和贵州茅台为代表的全国性传统名优白酒主要集中于西南川黔地区。

四川除了是中国最大的白酒产地之外(产量在全国的占比约为30%),更是众多名优白酒的聚集地,其中五粮液、泸州老窖、剑南春、郎酒、沱牌曲酒、全兴大曲都曾在国家评酒会上被评选为国家名酒。

贵州除了茅台,国台、董酒、贵酒、贵州醇、鸭溪老窖等经过资本化运作之后,市场表现也还不错。

苏皖板块(江苏、安徽)

以洋河的蓝色经典和古井贡的年份原浆迅猛增长为标志,苏皖地区白酒品牌向中高端升级的趋势明显,还包括口子窖年份酒、迎驾年份酒等。整体而言苏皖地区白酒营销能力强,以口子窖的“盘中盘”终端操作模式和洋河的深度分销模式为代表,加上宣酒的逆势发展。苏皖虽然是白酒竞争的重灾区,但还有一定的发展空间和机会。

鲁豫板块(山东、河南)

地产酒众,省外名酒聚焦中高端市场。

山东、河南是白酒产销大省,地产品牌众多,但两省地产酒的品牌竞争力不强,主要盘踞中低端市场。鲁豫板块的中高端白酒市场成为众多省外二线名酒争夺最激烈的区域,这个区域哪个品牌来都能够找到立足之地。

这几年经过整合发展,山东形成了以景芝为首的格局,河南也逐渐形成了以酒祖杜康为首的品牌格局。未来能否成为资本化的盛宴之地,还要看企业操作能力。

两湖板块(湖北、湖南)

鄂酒布局全国市场,湘酒资本活跃。

湖北白酒稻花香、枝江、白云边的收入均早已超过20亿元,尤其是稻花香号称超过100亿元,其收入和产量均位列全国前20名。鄂酒主要优势在中低端,在全国市场的布局上领先于其他地产白酒。

湖南地产酒少,整体竞争力不强,但湘酒市场资本运作活跃,以华泽集团和浏阳河酒业为代表,可惜的是浏阳河这几年在资本运作的道路上越走越远,市场越来越小。酒鬼因为塑化剂的影响,股票也一度沦为ST,好在湘泉极力救主。

华北板块(河北、山西、内蒙古)

地产龙头区域强势,省外影响力不大。

河北的老白干、内蒙古的河套王、山西的汾酒无论是收入还是产量,在相应区域内都具有绝对领先的地位,在全国范围有很好的知名度,其他还有众多本地品牌在坚守阵地。

尤其是河北省,形成了冀南以丛台为首,冀中以衡水老白干十八酒坊为首,冀北以板城烧锅为首的消费格局。除此之外,作为省府的石家庄虽然有不少白酒品牌,但是没有形成势头,唯一值得一提的是最大的酒厂味道府,除了传统的白酒之外,还有千年古方羊肉雪梨发酵的羊羔酒。

内蒙古则每个旗都有自己的品牌,但是总量都不够大。

山西则一枝独秀汾酒独大,但是这两年汾阳王发展迅猛,另外老二梨花春基本沦为老三。

西北板块(甘肃、宁夏、陕西、新疆)

除了老四大名酒西凤外,西北酒板块其实表现不俗,只是被ST皇台拖累很多年。仔细看看西北军具有狼虎之势,新疆有伊力特酒一直表现不俗,甘肃有后起之秀金徽成功上市。西北酒当前正处于集体回归中,尤其是西凤这几年表现突出,正在酝酿上市。

未来西北板块将承接国家“一带一路”的战略,在白酒消费量上以及文化输出上具有很大的潜力,在本届政府的国家战略下,西北军将独占鳌头。

京津板块(北京、天津)

作为中国首善之区的北京和最早的直辖市天津,这两个地方无疑是北京消费的重镇。但是北京长久以来还是本地酒红星和牛栏山的天下,外来酒除了茅、五、剑、汾、泸等老八大名酒具有稳定的消费群体外,其他酒品牌在这里起起伏伏。而天津除了津酒、渔阳王等少数品牌外,基本没有其他地产品牌。

东北板块(辽宁、吉林、黑龙江)

东三省不仅是中国老工业区,而且还是中国白酒主粮——高粱主产区,同时还是中国白酒消费大区,人均饮用量惊人,但是总体消费水平不高,可惜就是没有自己的主导品牌。大家各自为战,只有光瓶酒的代表老村长、龙江花园、黑土地等少数品牌走出区域,其他的都是窝里斗。

高原板块(西藏、青海、云南)

作为高原生态产区,受本地农业及传统影响,西藏及青海主要以青稞酒为主,其中著名品牌有青海的互助青稞酒的天佑德青稞酒,现已成功上市。其他地产品牌虽然多,但是表现一般。

云南则以小锅酒、米酒为主,因为民族比较多,所以饮酒文化比较多元化,品牌还没有形成潮流,目前具有影响力的有滇西1944、大理的雪山清酒等一些品牌,最大的量来自散酒消费。这两个地方是未来生态投资的重镇,是健康白酒的主产地。

两广板块(广西、广东)

两广目前没有主流的白酒大品牌,除了广东的九江双蒸酒和梅州的长乐烧酒,还有广西被劲酒全资收购的天龙泉表现不凡外,基本上没有什么地产品牌,多数都是外来酒的天下。

闽浙赣板块(福建、浙江、江西)

这个板块除了江西白酒有四特酒表现不凡外,浙江是白酒品牌的空白区,没有自己的地产品牌,全是黄酒的天下。

福建是外来酒尤其是洋酒、葡萄酒、啤酒的天下,也没有自己的白酒品牌。前几年福州糖酒会出了一个福茅酒,具有一定的市场表现,但是不具备参考价值。现在台湾的金门高粱在这些区域表现不错。

哪些品牌值得上市并购

川黔板块:川丰黔糊涂,云深不知处

虽然川黔是白酒龙头,但是市场还是有可以整合之处的。此番洋河传说并购贵酒,也是其中原因之一。川黔地区虽然还有很多基酒生产大户,但是没有品牌可以考虑成为基酒生产基地,比如说仙潭、高洲等酒厂。有并购价值的有丰谷、小糊涂仙和贵州醇。

其中首选丰谷,因为生不逢时,否则丰谷自己上市一点问题都没有。全国有自己的市场基础,而且销售规模在2014年突破20亿元。

其次可以看看小糊涂仙,市场销售基础比较好,在酱酒里也是一枝独秀很多年,并且其销售主力在华东华南,因此对于想进入这些区域的大集团来说比较好。只是人家小糊涂仙估计活得很滋润,很难被并购。除此之外,还有贵州醇等品牌可以关注。

苏皖板块:苏皖酒家,看“皖”喝“汤”

苏皖板块机会不多,古井贡、金种子、洋河、今世缘、迎驾、口子窖等该上市的已经上市了,该重组的也已经重组了。而且市场竞争激烈,留给企业重组的空间不多。

江苏的“三沟一河”,也就剩下汤沟了,没有多少价值,喝汤估计要被呛到, 留下的高炉家已经被并购重组过一次。最后一个宝也就是皖酒了,而且皖酒在广东做得不错,尤其是广深两地。

鲁豫板块:豫有宝丰又张弓,鲁能泰山还兰陵

鲁豫板块有点委屈,虽然是中国少有的白酒酿造大省,而且也有众多闪耀的品牌,如杜康、扳倒井,却没有自己的上市酒企,真是比窦娥还冤。尤其委屈的是山东白酒企业,虽然当年秦池、孔府家酒很风光,但是一直没有走出秦池的阴影,可见做市场不能太狂,还是要脚踏实地。

鲁豫板块除了杜康、景芝估计不好企及之外,以下的都可以见好就收:

泰山特曲、扳倒井、兰陵、 宋河、宝丰、张弓、赊店、仰韶。特别值得关注的是宝丰,作为清香型的第二大主战场,尤其适合汾酒集团并购,因为宝丰不管身段还是基础都还不错,只是被吸血太多了,估计整合比较困难。

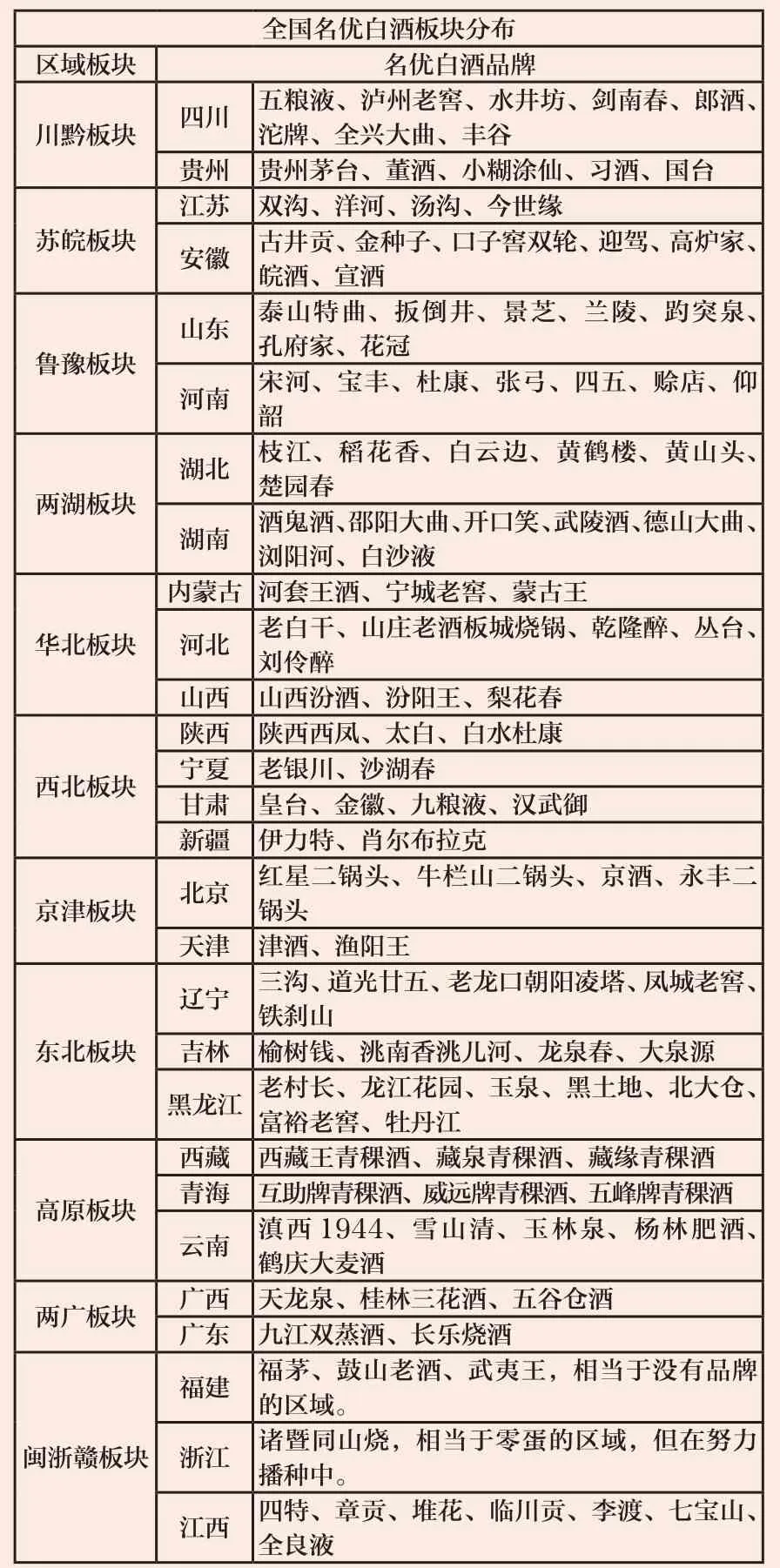

全国名优白酒板块分布区域板块 名优白酒品牌川黔板块 四川 五粮液、泸州老窖、水井坊、剑南春、郎酒、沱牌、全兴大曲、丰谷贵州 贵州茅台、董酒、小糊涂仙、习酒、国台江苏 双沟、洋河、汤沟、今世缘安徽 古井贡、金种子、口子窖双轮、迎驾、高炉家、皖酒、宣酒苏皖板块山东 泰山特曲、扳倒井、景芝、兰陵、趵突泉、孔府家、花冠河南 宋河、宝丰、杜康、张弓、四五、赊店、仰韶鲁豫板块湖北 枝江、稻花香、白云边、黄鹤楼、黄山头、楚园春湖南 酒鬼酒、邵阳大曲、开口笑、武陵酒、德山大曲、浏阳河、白沙液两湖板块内蒙古 河套王酒、宁城老窖、蒙古王河北 老白干、山庄老酒板城烧锅、乾隆醉、丛台、刘伶醉山西 山西汾酒、汾阳王、梨花春华北板块陕西 陕西西凤、太白、白水杜康宁夏 老银川、沙湖春甘肃 皇台、金徽、九粮液、汉武御新疆 伊力特、肖尔布拉克京津板块 北京 红星二锅头、牛栏山二锅头、京酒、永丰二锅头天津 津酒、渔阳王西北板块辽宁 三沟、道光廿五、老龙口朝阳凌塔、凤城老窖、铁刹山吉林 榆树钱、洮南香洮儿河、龙泉春、大泉源黑龙江 老村长、龙江花园、玉泉、黑土地、北大仓、富裕老窖、牡丹江东北板块西藏 西藏王青稞酒、藏泉青稞酒、藏缘青稞酒青海 互助牌青稞酒、威远牌青稞酒、五峰牌青稞酒云南 滇西1944、雪山清、玉林泉、杨林肥酒、鹤庆大麦酒两广板块 广西 天龙泉、桂林三花酒、五谷仓酒广东 九江双蒸酒、长乐烧酒高原板块福建 福茅、鼓山老酒、武夷王,相当于没有品牌的区域。浙江 诸暨同山烧,相当于零蛋的区域,但在努力播种中。江西 四特、章贡、堆花、临川贡、李渡、七宝山、全良液闽浙赣板块

两湖板块:天上九头鸟,还看黄山头

惟楚有材的南蛮雄地,整合其实不容易。先有华泽拿下邵阳大曲,后有联想拿下武陵酒,再有古井贡拿下黄鹤楼。除了一家酒鬼上市外,没有上市的枝江、稻花香、白云边表现都不俗,基本很难整合。真是“天上九头鸟,地上湖北佬”,要想在湖北做出来不容易。

但是并不是湖北没有机会,还有一些品牌值得关注。比如说黄山头、楚园春(据传已经被并购)还可以关注,市场基础也还不错。另外,湖南开口笑、浏阳河可以关注,其他的没有特别可以说的。

华北板块:冀丛台里乾隆醉,晋卖春来蒙古王

华北板块作为中国白酒消费酿造的重镇,目前有汾酒、衡水老白干、牛栏山3家上市公司,未来可以整合的空间还有以下几个地方:

内蒙古除了河套王难以整合外,可以关注宁城老窖、蒙古王等区域品牌。

山西虽然是汾老大的地盘,但大树底下不好乘凉,卧榻之侧岂容他人酣睡,因此可以关注一下梨花春和汾阳王,这两个品牌是进入山西的落脚点。其中汾阳王比较难整合,市场发展迅猛,大有超过杏花村的感觉。但是梨花春有历史底蕴和清香基础,所以值得资本关注。

针对河北来说,板城烧锅已经被联想吃下,衡水老白干已经上市,刘伶醉已经被巨力吃下,接下来可以整合的也就是乾隆醉、丛台了,丛台作为邯郸的招牌,估计很难拿下,乾隆醉还有一定空间。

西北板块:杜康一去太白贵,九粮液里肖尔布拉克的救赎

西北狼一直都是被大家忽略的一个区域,但是其资本表现不凡,不仅有ST皇台,还有伊力特和新晋的金徽,未来西凤正在规划运作中。

这个区域民族比较复杂,所以品牌也比较复杂。可以关注的有:

如果陕西的白水杜康已经被金徽瞄准,可以再企及的也就是诗仙太白酒了。

甘肃的九粮液可以并购,尤其适合五粮液并购,其中原因大家可以细细品,此处不废话。

新疆可以考虑一下肖尔布拉克,这个品牌在新疆表现不错,而且有一定基础,想发展“一带一路”的企业,可以考虑在这里扎根,对接国家的政策和转化生产力。

京津板块:红星无戏牛栏山,永丰渔阳可称王

京津板块可以整合的空间比较小。红星基本不可能被整合并购,放低要求可以考虑永丰二锅头和天津蓟县的渔阳王酒,还有京酒可以关注一下。这个区域没有可以特别关注的,一是没有品牌力,二是酿造没有机会,所以基本可以忽略。

东北板块 : 道光龙口黑土地,榆树钱里北大荒

人说东北不出好酒,但是东北却出好高粱。而且前几年五粮液拿下三沟,以为东北酒业要振兴了呢,没有想到只是虚晃一枪,还是东北人自己耍大枪玩光瓶玩得热闹,东北出了个老村长,成为全国人民光瓶酒的榜样。

东北作为白酒文化浓郁的地方,天寒地冻中却没有一个自己的好品牌,有点可惜。但是要想整合东北酒企,以下企业可以关注:辽宁有道光廿五、老龙口朝阳凌塔、凤城老窖、铁刹山这4个品牌;吉林有榆树钱、洮南香洮儿河、龙泉春、大泉源4个品牌;黑龙江有玉泉、黑土地、北大仓、富裕老窖、牡丹江5个品牌。

我个人特别推荐辽宁道光廿五、老龙口,吉林榆树钱、龙泉春。黑龙江首选黑土地,北大仓估计难整合,还可以关注牡丹江。为什么这么推荐?因为东三省的白酒品牌命名太粗犷了,适合传播品牌化升级、有味道的也就是这几个,其他的都太犀利,不太适合放大。

高原板块:高原无酒一大憾,生态白酒应见奇

这是未来生态白酒产区,好山好水好文化,国家也会重点扶持的区域。虽然西藏、青海、云南属于民族区域,白酒消费量不多,但是文化多元化。这个区域虽然没有可以值得关注的品牌,但却是省内并购重组的区域,具有内在整合的机会点。

两广板块:两广白酒无名牌,九江双蒸长乐烧

两广作为中国经济的前沿,一直没有自己的品牌白酒,因此可以关注的品牌也基本没有,天龙泉已经被劲酒全资收购,广东的九江双蒸和长乐烧这两个品牌已经被资本化运作过,具体有没有整合空间就比较未知了。

闽浙赣板块:闽浙白酒零零零,李渡前头章贡酒

闽浙都是商业比较发达的区域,大家都有大把赚钱的机会,所以没有人关注白酒这种传统产业,因此这两个省基本没有可以关注的白酒品牌。

而相对落后的江西,本地白酒品牌比较多,可以关注并有机会并购的有章贡王和李渡这样的品牌。但是这两个基本已经被资本玩过几轮了,有没有味道,味道如何还需斟酌。

综上所述,目前二、三线品牌中值得资本关注,具有价值的品牌仅有丰谷、小糊涂仙、贵州醇、皖酒、黄山头、浏阳河、梨花春、汾阳王、丛台、乾隆醉、宁城老窖、蒙古王、太白、九粮液、肖尔布拉克、道光廿五、老龙口、榆树钱、龙泉春、黑土地、北大仓、牡丹江、藏泉、长乐烧、章贡王等区区25个品牌。这些品牌有很多都已经被资本化重组过几次,但是从长远来说,还具有很好的市场价值,只是看代价多少,未来兼并的战略是什么了。(作者系北京圣雄品牌策划有限公司董事长)

编辑:苏 丹 (微信号:amysudan)