幼儿园实际教育成本的模型构建与核算

——以佛山某幼儿园为例

2016-09-05董青

董 青

(顺德职业技术学院经济管理学院, 广东顺德 528333)

幼儿园实际教育成本的模型构建与核算

——以佛山某幼儿园为例

董青

(顺德职业技术学院经济管理学院, 广东顺德528333)

在界定幼儿园实际教育成本含义的基础上,确认其成本项目包含人员支出、公用支出、固定资产折旧和土地使用成本,以此为基础构建了幼儿园实际教育成本计量模型,并以佛山市某幼儿园为例核算出该幼儿园的实际教育成本。通过该园实际教育成本与标准教育成本的比较,发现该幼儿园教育经费投入不足且投入结构不合理,将来应重点增加人员投入。

幼儿园;实际教育成本;标准教育成本

PDF获取: http://sxxqsfxy.ijournal.cn/ch/index.aspxdoi: 10.11995/j.issn.2095-770X.2016.01.031

一、幼儿园实际教育成本:成本管理与控制的依据

约翰·维泽(John Vaizy)(1958)在《教育成本》一书中首先提出了“教育成本”概念,但他将教育经费等同于教育成本。西奥多·W·舒尔茨(Theodoer.W.Schultz)(1963)在《教育的经济价值》一书中提出“教育全部要素成本”概念,他认为教育的全部要素成本包括提供教育服务的成本和学生上学时间的机会成本。[1]科恩(Elchanan Cohn)(1979)在《教育经济学》一书中把教育成本分为直接成本和间接成本,直接成本主要是学校提供教育服务的成本,但也有一部分是学生因上学而发生的支出,间接成本主要有学生因上学而放弃的收入,学校享受的税款减免,用于教育的建筑物、土地等资产损失的收入(利息或租金)。[2]王善迈(1996)认为教育成本是“用于培养学生所耗费的教育资源的价值,或者说是以货币形态表现的,培养学生由社会和受教育者个人或家庭直接或间接支付的全部费用。”[3]袁连生(2000)提出:“教育经济学界对教育成本的含义形成了基本相同的认识,即教育成本的本质是为使受教育者接受教育服务而耗费的资源价值,它既可以表现为教育资源的购买价格,也可以表现为因资源用于教育所造成的价值损失。前者称为实支成本或货币成本,后者称为机会成本或间接成本。”[4]基于此,本文认为幼儿园实际教育成本是指幼儿园为幼儿学生提供教育和保育服务、在教育和保育活动中所需要消耗的资源的货币表示形式。幼儿园生均实际教育成本是幼儿园为培养一名幼儿学生实际发生的费用,以权责发生制为会计计量基础,采用一系列会计方法核算出来的成本,也就是学前教育的财务成本。

幼儿园实际教育成本核算真实反映了教育过程中各个方面的资源消耗,有助于了解资源的利用效率,将有限的教育经费用在最需要的地方,减少资源浪费,同时,也有助于考核具体幼儿园或个人的成本责任。此外,将幼儿园的实际教育成本与标准教育成本进行对比,可以从成本总量上发现该幼儿园教育经费的投入是否足额,也可以从成本结构上分析该幼儿园各类成本项目的投入是否合理,从而为幼儿园的成本管理和控制提供方向。因此,对幼儿园的实际教育成本进行核算有助于加强幼儿园的成本管理与控制。

二、幼儿园实际教育成本的计量模型

(一)幼儿园实际教育成本核算的会计前提

(1)核算主体。幼儿园的实际教育成本以教育资源的实际消耗为基础核算其实际发生的成本。该教育成本信息是幼儿园开展各项成本管理工作的基础,并且有助于幼儿园进行成本控制,因此,由幼儿园来组织该成本的核算比较准确。幼儿园实际教育成本的核算主体应该是幼儿园,而非其他机构。

(2)核算期。实际教育成本核算期是指核算和报告实际教育成本的周期。一般来说,产品成本核算期与产品生产周期相一致。然而培养幼儿学生的周期一般为三年,如果根据幼儿的培养周期进行教育成本核算,工作量比较大,核算时间比较长,物价变动可能性比较大,这些因素均会造成成本信息的不准确。基于上述因素以及与财政拨款年度相一致的考虑,本文认为幼儿园实际教育成本核算期以公历年度为宜,自公历1月1日起至12月31日止。这一核算期与《高等学校会计制度》(财会[2013]30号)规定的会计年度也是相一致的。[5]

(3)核算原则。在核算实际教育成本时,幼儿园在遵循现行事业单位会计准则大部分会计原则的基础上还应遵循以下原则:第一,收付实现制与权责发生制相结合原则。在权责发生制下,会计主体收入和费用成本的确认以权利已经形成和责任已经发生为标准;而现今幼儿园采用的收付实现制下,会计主体收入和费用成本的确认以现金是否收到或支出为标准。可见,收付实现制不能准确地反映当期的实际收入和费用。因此,为了实现教育成本核算与日常事业会计核算的衔接,可以考虑让幼儿园采取收付实现制与权责发生制相结合的原则:涉及到费用支出的业务采用权责发生制作为记账基础;不涉及费用支出的业务采用收付实现制作为记账基础。第二,收益与成本相配合原则。收益与成本相配合原则,要求一个会计期间的费用成本与该期间的收入或产出配合比较,从而确定一个时期的后果,同时还要求一个项目的费用成本与该项目的收入或产出配合比较,从而确定一个项目产出的成本。实际教育成本核算只有采用收益与成本相配合的原则,才能准确地核算出一定时期的教育成本和一项教育产品的成本。

(二)幼儿园实际教育成本内容及其核算方法

1.幼儿园实际教育成本内容及其核算方法

教育成本内容是指应该计入教育成本的费用项目。根据幼儿园实际教育成本的含义,凡是为使受教育者接受教育和保育而发生的耗费,都属于教育成本的内容。在参考《广东省物价局关于公办幼儿教育机构教育培养定价成本监审的办法》的基础上,[6]本文认为幼儿园实际教育成本内容主要包含以下几个项目:

(1)人员支出。人员支出是指支付给教学和教辅人员的成本,包括基本工资、津贴补贴、奖金、社会保障支出和其他人员支出(社会保障支出是指养老保险、医疗保险、失业保险、生育保险、工伤保险和住房公积金的支出)。对于离退休人员的支出,由于与当期幼儿园提供的教育服务无关,而是以前教育成本的积淀,根据收益与成本相配合原则,不应纳入实际教育成本。对于目前还未实行社会保障统筹的幼儿园,可以模仿企业会计制度的做法采用预提的方式把在职人员应该交纳的社会保障费用计入实际教育成本,此种做法符合成本会计原理,又能得到社会大众和学生家长的理解。具体计算方式为:以在职教职工的“基本工资”为基数,按照当地养老保险缴费比例计算幼儿园应当承担的在职教职工的社会保障费用,其计算公式如下:

幼儿园应缴纳的社会保障费=基本工资×(养老保险费率+失业保险费率+医疗保险费率+工伤保险费率+生育保险费率+住房公积金费率)。

(2)公用支出。公用支出是指幼儿园用于购买与教学活动有关的商品和劳务的支出,包括办公费、印刷费、水电费、邮电费、交通费、差旅费、会议费、培训费、劳务费、租赁费、物业管理费、维修费、专用材料费、招待费、财务费和其他支出。其中,租赁费不包含土地租金,该租金应放在土地使用成本项目下;对于大型修理费用,应按大修间隔年限分期摊销计入教育成本。

(3)固定资产折旧。固定资产是指一般设备单位价值在 500 元以上,专用设备单位价值在800元以上,使用期限在—年以上,并在使用过程中基本保持原有物质形态的资产;或者单位价值虽未达到规定标准,但使用时间在一年以上的大批同类设备或用品,也应作为固定资产。幼儿园固定资产包括房屋建筑物、教保专用设备、一般设备、交通运输工具和其他固定资产。根据权责发生制以及收益与成本相配合原则,幼儿园的固定资产应计提折旧并纳入教育成本。本文在对固定资产进行折旧的时候不考虑残值,计算折旧的方法为直线折旧法,即用固定资产原值除以折旧年限,其计算公式如下:

(折旧年限分别为:房屋建筑物50年、教保专用设备8年、一般设备5年、交通运输工具10年、其他固定资产10年)。

幼儿园在对固定资产折旧的时候,应慎重选择折旧的方法,一旦选定了一种方法,在各期核算时不能随意变动。

(4)土地使用成本。幼儿园获得土地的方式一般有三种:政府无偿提供、租赁和购买。政府无偿提供的土地本质上是政府的投入,相当于政府对学前教育成本的分担;对于租赁获取的土地,其使用成本为租金;对于购买获得的土地,其使用成本就是购买的价格。因此,不论是哪种方式获取的土地,教育成本中均应包含其使用成本。土地成本的摊销公式如下:

土地使用成本=土地价值÷摊销年限=(占地面积×土地单价)÷摊销年限(土地的摊销年限为50年)。

2.幼儿园生均实际教育成本核算公式

根据上述确定了的教育成本项目及其计量方法,幼儿园生均实际教育成本公式如下:

生均实际教育成本=(人员支出+公用支出+固定资产折旧+土地使用成本)÷幼儿学生总人数。其中,幼儿学生总人数是指一个会计年度内幼儿园的平均幼儿学生总数,其计算公式:

幼儿学生总人数=(年初幼儿学生数×8+年末幼儿学生数×4)÷12。

三、幼儿园实际教育成本核算模型的应用——以佛山市某幼儿园为例

本文以佛山某幼儿园为例,利用其2012年的数据应用上述模型进行实际教育成本的核算。该园是佛山市一级公益性幼儿园,对在职的教职工尚未实行社会养老统筹,实际上没有支付社会保障费,此外,该园的土地及房屋建筑物均由政府无偿提供,固定资产没有计提折旧。

(一)社会保障费的模拟计算

由于该幼儿园未实行社会养老统筹,本文模仿企业会计制度的做法预提社会保障费。根据佛山市地方税务局社会保险费征收标准以及佛山市住房公积金管理的有关规定,该幼儿园应缴纳的社会保障费=基本工资×(养老保险费率+失业保险费率+医疗保险费率+工伤保险费率+生育保险费率+住房公积金率)=2251788 ×( 11% + 0.5% + 0.45% + 6% + 0.5% + 12%)=685670元。

(二)固定资产的折旧

根据上述幼儿园固定资产的折旧办法,该幼儿园的固定资产折旧如下:1.房屋建筑物折旧=资产原值÷折旧年限=4170600÷50=83412元。2.教保专用设备折旧=资产原值÷折旧年限=457916÷8=57240元。3.一般设备折旧=资产原值÷折旧年限=145692÷5=29138元。4.交通运输工具折旧=资产原值÷折旧年限=0÷10=0元。5.其他固定资产折旧=资产原值÷折旧年限=934060÷10=93406元。因此该幼儿园的固定资产折旧总值为263196元。

(三)土地的使用成本

根据上述土地成本的摊销公式,该幼儿园的土地使用成本=(占地面积×土地单价)÷ 摊销年限=(2586×1200)÷50=62064元①。

(四)实际教育成本的核算结果

根据上述幼儿园实际教育成本内容及其核算方法,本文设计出该幼儿园实际教育成本核算表,见表1。

表1 佛山某幼儿园实际教育成本核算表[7]

数据来源:实地调研

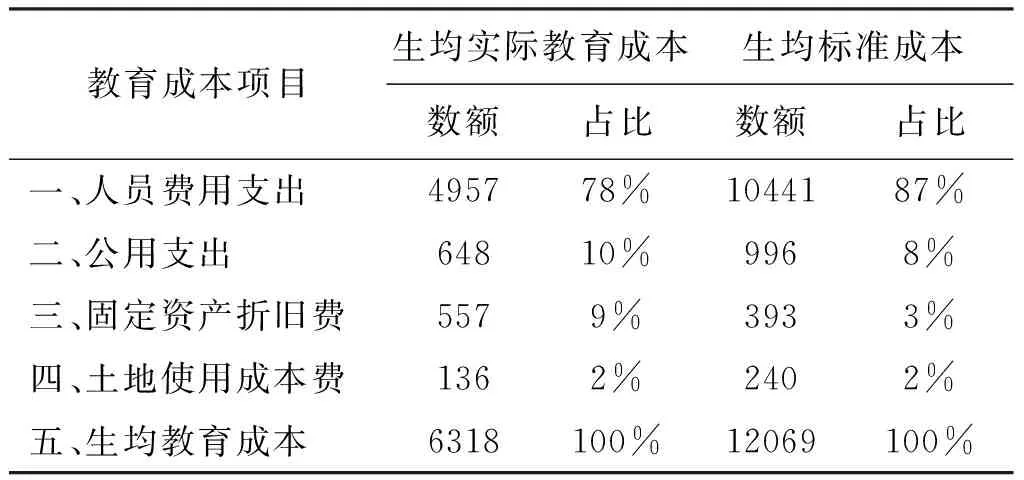

从表1可知,该幼儿园2012年生均实际教育成本为6318元。该核算结果与笔者曾经测算的佛山市2012年市一级幼儿园的生均标准成本[7]进行比较,见表2。

表2 佛山市某幼儿园 2012 年生均实际教育成本与生均标准成本对比表[7] 单位:元/年/人

由表2可知:2012年该幼儿园生均实际教育成本为6318 元,生均标准成本为12069元,两类成本存在较大差异,反映了该幼儿园2012年实际教育经费投入没有达到应有的投入水平,将来应加大教育资源投入;从两类成本结构的对比可以看出,该幼儿园的实际人员支出在总支出中所占的比重为78%,低于87%的标准人员支出比例,公用支出和固定资产折旧均高于标准成本,可见该幼儿园将来应调整教育经费的投入领域,重点加大人员经费投入。

[注释]

①土地单价由佛山市顺德区国土城建和水利局专家提供。

[1]西奥多·W·舒尔茨.教育的经济价值[M].长春:吉林人民出版社,1982.

[2]科恩. 教育经济学[M].上海:上海人民出版社,2009.

[3]王善迈. 教育投入与产出研究[M]. 石家庄:河北教育出版社,1996.

[4]袁连生. 教育成本核算的实务处理探讨[J]. 教育财会研究,1999.

[5]财政部. 高等学校会计制度.(财会[2013]30号)[Z],2013.

[6]广东省物价局. 关于公办幼儿教育机构教育培养定价成本监审的办法.(粤价〔2009〕254号)[Z],2009.

[7]董青.幼儿园生均标准成本的模式构建与微观测算:佛山例证[J].教育财会研究,2014(8).

[责任编辑张雁影]

Building and Accounting of Econometric Model for Actual Educational Cost in Kindergarten——A case study on F kindergarten in Foshan

DONGQing

(SchoolofBusinessAdministration,ShundePolytechnic,Shunde528333,China)

This paper defines the actual educational cost of kindergarten and proves that the cost items in kindergarten include personnel’s expense,public expense,depreciation of fixed assets and land cost. On this basis,the author builds an econometric model for actual educational cost of kindergartens and works out the actual educational cost of F kindergarten in Foshan. By the comparison between its actual educational cost and the standard educational cost,the study found its insufficient fund input and the improper distribution of the fund and suggestions are also proposed accordingly.

kindergarten; actual cost of education; standard cost; the Case in Foshan

2015-04-13;

2015-09-22

广东省深化教育领域综合改革试点项目“顺德区公益普惠性幼儿园建设标准及财政投入机制研究”。

董青,女,安徽宿州人,顺德职业技术学院讲师,主要研究方向:教育经济与管理。

■学前教育管理

G40-054

A

2095-770X(2016)01-0130-04