我国环保产业上市公司盈余质量研究

2016-09-05湘潭大学湖南湘潭411100

龙 姮(湘潭大学,湖南湘潭411100)

我国环保产业上市公司盈余质量研究

龙姮

(湘潭大学,湖南湘潭411100)

上市公司盈余质量逐渐成为国内外利益相关者共同关注的焦点之一。盈余质量无法保证,直接导致信息使用者作出错误决策,造成严重后果。以环保产业上市公司为研究对象,对盈余质量含义、特性以及相关理论进行阐述,并根据环保行业特点和成本效益、实用性、合理性原则构建指标分析体系,一方面从整体上区分出环保产业上市公司盈余质量,另一方面,分析出盈余质量的主要影响因素。并对环保产业上市公司自身、投资者和监管部门三方提出可行建议。

环保产业上市公司;盈余质量;指标体系;因子分析

10.13358/j.issn.1008-813x.2016.01.09

1 环保产业上市公司盈余质量的现状分析

1.1环保产业上市公司的现状

本研究选取的样本为环保产业上市公司2012—2014年的财务数据。剔除了2012年新上市、在2012—2014年没有完整数据、已查证为财务造假的公司,对该行业符合条件的碧水源、深圳能源、科达机电、创业环保、龙净环保、华意压缩、三维丝、先河环保、TCL集团、万邦达、兴蓉投资、菲达环保、桑德环境、中原环保、首创股份、科林环保16家上市公司的盈余质量进行深入研究。

1.2盈余质量研究指标体系设计

在遵循成本效益、实用性、合理性原则的基础上。结合环保产业上市公司特征,对环保产业盈余质量11个重要的财务指标进行计算和分析(见表1)。

表1 盈余质量指标

2 环保产业上市公司盈余质量的实证分析

2.1因子分析

2.1.1分析方法的适当性和变量间的相关系数

通过2012—2014年连续3年的原有变量相关系数矩阵可以得出,变量间具有较强的相关性,很容易从11个变量重叠的信息中提取综合因子,原有变量采用因子分析的方法是合理的。

按照因子分析的要求,需经过KMO和Bartlett的检验可得,2014年的相关系数矩阵的行列式为0,2012年和2013年相关系数矩阵的行列式分别为0.001和0.002,该指标反映出变量之间具有很好的相关性,从而说明采用因子分析方法是合理的。

2.1.2特征值和解释变异量

2012年在主成份法下提取的3个公因子后,累计解释变异量为73.332%,2013年、2014年在主成份法下提取的4个公因子后,累计解释变异量依次为78.523%和77.960%。

2.1.3因素命名

由旋转因子矩阵可知,在2012年,因子1主要解释X1、X2、X3、X104个指标,反映企业的营业获利能力,成为营业获利因子;因子2主要解释X5、X8、X9、X114个指标,反映企业盈余持续性能力,成为盈余持续因子;因子3主要解释X4、6、X73个指标,成为盈余稳定因子。

同理在2013年,因子1为盈余持续因子;因子2为盈余获利因子;因子3为资产质量因子;因子4为盈利增长因子。在2014年,因子1为盈余获利因子;因子2为盈余资产营运效率因子;因子3为盈余稳定因子;因子4为资产质量因子。

2.1.4环保产业上市公司盈余质量综合计算

总得分=因子1的方差贡献率×因子1的得分+因子2的方差贡献率×因子2的得分……+因子n的方差贡献率×因子的得分。其中,n为提取因子的个数。

成份得分系统矩阵自动得出各因子的得分见表2),然后用旋转后的方差贡献充当总得分的系数,从而可计算出因子得分的加权总分,结果见表3:

表2 2012—2014年成份得分系数矩阵

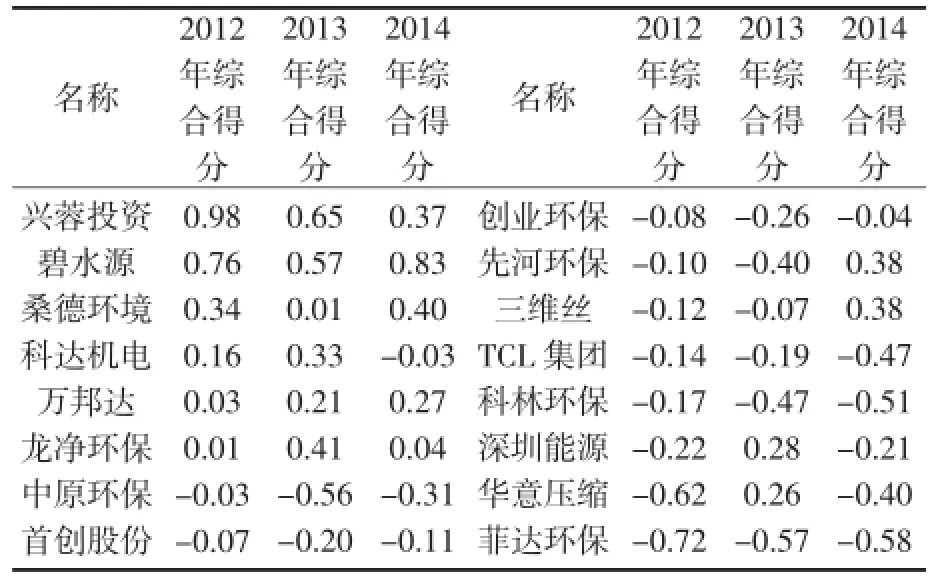

表3 2012—2014年各上市公司的综合得分

综合得分为负值表示低于平均水平,而非负相关的含义。

2.2实证结果分析

选取的公司不乏该行业的龙头企业,但从得分结果来看,整体盈余质量较差,并有下降的趋势,有10个公司的盈余质量位于平均水平之下,仅靠个别企业提升盈余质量整体水平。

3 提高环保产业上市公司盈余质量的建议

3.1对环保产业上市公司的建议

目前,我国环保产业上市公司的盈余质量平均水平不高,且公司间差异较大。为提高盈余质量、增强企业的竞争力,企业应注重规划,做好战略部署。

公司管理者应重视盈余质量,注重提高盈利能力。壮大主营业务收入,实现规模经济,培养和发展能使企业的核心竞争力。这不仅可以进一步增强主营业务的竞争力,还可以帮助企业寻找新的利润增长点。

企业应尽量降低期间费用和成本。在现代市场经济条件下,企业应采取开发新产品、采用新工艺、科学成本管理等方式多方位、多视角拓展降低成本费用的途径。

3.2对投资者及政府的建议

投资者在做投资决策时,在考虑上市公司披露的盈余数据时,还要考虑上市公司的盈余质量。对于上市公司传递的信息,要进行甄别和分析。

监管部门可通过国家政策、法律规范等手段提高上市公司的盈余质量,规范企业的信息披露,保障上市公司的盈余信息真实可靠。另外,还应建立一套合理可行的盈余质量评价体系,评价上市公司的盈余质量,向处于信息劣势的公众传递可信赖的信息。

4 结语

环保产业上市公司近几年盈余质量不断下降。虽然行业处于高速发展阶段,盈余的持续性很高,但主营业务收入带来的盈利却很少,并且大量收入尚未收到现金。环保产业上市公司在增大主营业务收入对盈余贡献的同时,还要实现企业目标,做好企业的战略规划。

[1]EPPS.R.W C.P.GUTHRIE.Sarbanes-Oxley404 Material Weaknesses and Discretionary Accruals[J].Accounting Forum,2010,34:67-75.

[2]GOH,BENG WEE LI DAN.Internal controls and conditional conservatism[J].The Accounting Review,2011,86:975-1005.

[3]储一昀,王安武.上市公司盈余质量分析[J].会计研究,2000(9):31-36.

[4]孔焕敏.基于现金流量视角的河南省上市公司盈余质量评价[J].企业技术开发,2012,31(5):3-5,26.

(编辑:周利海)

Earning Quality Analysis on Environmental Protection Listed Company

Long Heng

(Xiangtan University,Xiangtan Hunan 411100,China)

The earning quality of listed corporations has become one of the focus of both domestic and foreign stakeholders.Earningquality can not be guaranteed,which directly led the information users made wrong decisions.Taking environmental protection listed companies as the research object,expounded the meaning,features,and related theories of earning quality.Then according to the object's characteristics and the principle of cost-benefit,practicability and rationality,built index analysis system.On the one hand,sorted environmental protection listed companies'earning quality by scores,on the other hand,obtained the main factors affecting the quality of the surplus. Finally,put forward feasible suggestions for the listed companies,investors and regulators.

environmental protection industry,earning quality,indicator system,factor analysis

X324

A

1008-813X(2016)01-0032-03

2015-12-28

龙姮(1991-),女,湖南衡阳人,湘潭大学会计学硕士研究生在读,主要从事政府与非营利组织会计方面的研究。