企业运行指数创新高但预期趋于谨慎

——二季度全省10000家样本企业监测报告

2016-09-03浙江省发展和改革委员会浙江省经济信息中心

浙江省发展和改革委员会 浙江省经济信息中心

企业运行指数创新高但预期趋于谨慎

——二季度全省10000家样本企业监测报告

浙江省发展和改革委员会 浙江省经济信息中心

二季度全省重点企业运行指数重新进入景气区间,创2015年以来新高。二季度企业运行指数预期环比下降2.2个点。企业对下季度发展环境和生产经营的判断均趋于谨慎

2016年6月16日-24日,浙江省发改委、浙江省经济信息中心对全省10000家样本企业开展监测,企业产值(营业收入)约占全省的40%。监测结果显示:

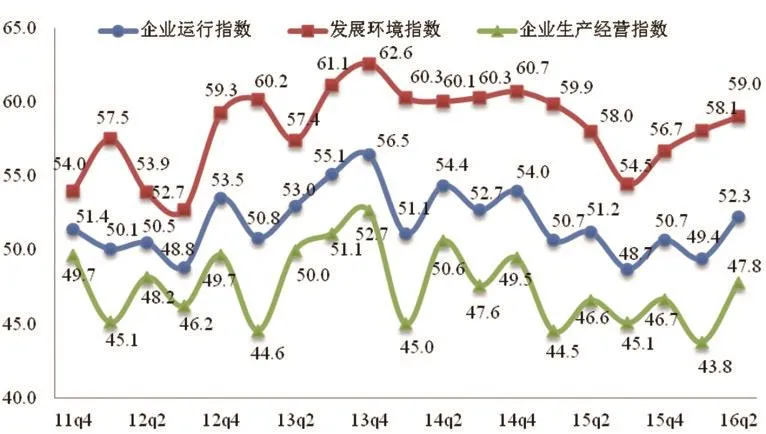

●二季度全省重点企业运行指数为52.3,环比上升2.9个点,重新进入景气区间,创2015年以来新高。其中,发展环境指数为59,环比上升0.9个点,延续去年四季度以来上升态势;企业生产经营指数为47.8,环比上升4个点,分项指数“七升一降”。

●企业生产经营亮点:供给侧结构性改革成效初显,过剩产能加快淘汰、去库存有序推进、去杠杆初显成效、降成本有新进展、补短板有新作为。

●当前企业面临的主要问题:需求不足是最大问题,资金、人才等要素资源短缺是最大困难,“两链风险”高企仍旧值得高度关注。

●企业运行预期由升转降。二季度企业运行指数预期为54.4,环比下降2.2个点。企业对下季度发展环境和生产经营的判断均趋于谨慎,环比分别下降1.5、2.7个点。

总体形势:二季度全省重点企业运行指数环比上升2.9个点,重新进入景气区间,信息经济、高端制造引领行业发展,骨干企业龙头效应显著

全省重点企业运行指数再次回归景气区间(50以上)。2016年二季度全省重点企业运行指数为52.3,环比上升2.9个点,重新进入景气区间。其中,发展环境指数为59,环比上升0.9个点,延续去年四季度以来上升态势,发展环境进一步优化。企业经营指数为47.8,环比上升4个点,但仍位于荣枯线以下,分项指标“七升一降”,成本指数环比下降1.5个点,企业生产经营仍旧面临较大压力。

图1 2011年以来浙江重点企业运行指数及各类指数值

工业重点企业运行指数重回荣枯线以上。二季度工业重点企业运行指数为52.6,企业生产经营指数为48.6,均高于全省面上水平,环比分别上升4.2、6.1个点。发展环境指数为58.7,环比上升1.3个点。企业主要生产经营指标“七升一降”,产品订货、销售产值、盈利状况等指数环比上升均超过11个点,但生产成本指数环比下降3个点,成本负担重、上升快问题仍值得高度关注。

图2 2014年以来浙江工业企业运行指数及部分生产经营指标

服务业重点企业运行指数环比回升。二季度服务业重点企业运行指数为51.9,环比上升1.5个点,继续处于景气区间内。发展环境指数为59.3,环比微升0.6个点。企业生产经营指数为47,环比上升2个点,分项指标“五升二降一平”,主营业务收入和盈利状况指数环比上升均超过5个点,经营成本指数与上季持平,服务价格、企业投资指数环比均下降0.3个点。

图3 2014年以来浙江服务业企业运行指数及部分生产经营指标

信息经济、高端制造态势良好。二季度,有26个行业指数高于全省面上水平。其中,以“互联网+”为核心的信息经济(54.3)成为撬动经济的新引擎,企业运行指数高于全省面上2个点,在海康威视、华为通信等高新技术企业带动下,滨江区信息经济(65.6)发展势头尤为迅猛,运行指数高于全省面上13.3个点。此外,生物医药(56.9)、电子通信(55.6)等高端制造业发展态势良好,运行指数环比上升3.5、5.5点,分别高于全省面上4.6、3.3个点。

11个设区市企业运行指数均环比上行。二季度,湖州(54.6)、杭州(53)、宁波(52.1)等11个设区市企业运行指数环比均有所上升。其中,绍兴(53.3)上行幅度最小,分析原因,今年绍兴市主动作为,实施“关停并转”一系列倒逼政策,推动印染化工企业提质增效,对经济造成短期冲击。值得注意的是,24个服务业强县试点县企业发展势头良好,服务业企业运行指数(54.2)高于全省面上2.3个点。

龙头骨干企业运行明显优于中小企业。二季度,工业龙头骨干企业(年产值超过20亿元)运行指数为57.4,高于中小微企业4.8个点;服务业龙头骨干企业(年主营业务收入超过10亿元)运行指数为52.5,高于中小微企业1.3个点。

图4 2016年以来浙江11个设区市企业运行指数

企业生产经营亮点:供给侧结构性改革成效初显,过剩产能加快淘汰、去库存有序推进、去杠杆初现成效、降成本有新进展、补短板有新作为

过剩产能加快淘汰。二季度,反映设备利用率高于70%的企业占比为61.6%,环比上升3.5个百分点。其中,设备利用率大于90%的企业占比接近两成,环比上升2.9个百分点。设备利用率在50%以下的企业占比环比下降1.7个百分点,尤其石油、非金属等高耗能行业积极淘汰落后产能,反映设备利用率低于50%的企业占比环比大幅下降13.1个百分点。

去库存有序推进。二季度,反映商品房销售面积增加(24.3%)和销售进度加速(25.1%)的企业占比同比分别上升2.3、5.5个百分点。超过四成的企业反映库存量有所下降,同比上升2.2个百分点。值得注意的是,相较于上季度房地产销售井喷式上涨,二季度去库存更趋有序,杭州、宁波等城市销售进度有所回调,环比回落4.2个百分点。

去杠杆初呈成效。二季度,部分服务业行业去杠杆效果相对明显,房地产、物流业等行业高负债企业(资产负债率超过70%)占比分别为30%、29.8%,环比分别下降2.8、2.2个百分点。部分地区去杠杆成效显著,舟山地区高负债企业占比为29.7%,环比下降7.6个百分点,其中,高负债工业企业占比环比大幅下降10个百分点以上。

降成本有新进展。浙江《关于进一步降低企业成本优化发展环境的若干意见》出台以来,有43.7%的企业反映成本有所下降,其中下降较为明显是税费(53%)、用工成本(26.7%)和用能成本(22.8%)。“营改增”全面扩围对房地产行业减税负的效果相对显著,有54.7%的房地产企业反映税负有所下降,大幅高于全省面上12.4个百分点。

补短板有新作为。4月底,浙江出台了《中共浙江省委关于补短板的若干意见》,提出要把科技创新作为推动浙江经济社会发展必须补齐的“第一块短板”。监测显示,二季度科技研发专项政策满意度为74.5,高于政策满意度总指数1.5个点,环比有所提高。

企业当前面临的主要问题:需求不足是最大问题、资金人才等资源要素短缺是最大困难,“两链风险”高企仍值得高度关注

市场需求不足是制约企业发展的最大问题。二季度,有53.3%的企业反映市场需求不足是影响企业盈利增长的主要因素。尤其是纺织服装、皮革制造等劳动密集型产业,超过六成的企业反映订单不足是制约企业发展的主要问题,同比上升5.8个百分点,大幅高于全省面上8.7个百分点。受产品附加值低、缺乏竞争力等因素影响,小微工业企业订单不足问题更趋严峻,该项占比高于全省面上10个百分点以上。

资金、人才等资源要素短缺是制约企业发展的最大困难。从资金看,有95.1%的企业反映向银行、信用社贷款的难度变大或基本不变,反映贷款实际利率比基准利率上浮10%以上的企业占比接近四成,融资难、融资贵问题凸显。从用工看,信息服务(48.2%)、节能环保服务业(34.3%)等新兴产业人才制约更趋严峻,反映相关人才短缺的企业占比大幅高于全省面上22.4、8.5个百分点。值得关注的是,部分制造业企业反映,当前“互联网+”浪潮下,大量的风险投资基金、人才等高端要素更偏向新经济,对传统制造业企业要素集聚产生挤出效应,企业对“工匠”精神缺失反映强烈。

金融风险持续暴露。二季度,反映所处行业“两链风险”上升或持平的企业占比接近九成。受互联网金融缺乏监管及民间借贷纠纷等因素影响,有33.2%的金融服务业企业反映“两链风险”高于去年同期,环比上升4个百分点,大幅高于全省面上14.3个百分点。部分区域金融风险问题相对突出,金华、衢州等地反映“两链风险”有所上升的企业占比分别高于全省面上5.6、6.6个百分点。

下季度判断:运行预期趋于谨慎,宏观、微观预期均有所下行,行业预期延续分化态势

今年以来,国内外经济形势错综复杂,国际大宗商品价格跌宕起伏,美元加息、英国脱欧、地缘政治对世界经济的影响还有很多不确定性。国内经济仍处在筑底阶段,“冬训期”仍将持续,供给侧结构性改革任道重远。监测显示,企业对下季度运行指数预期更趋谨慎,环比下降2.2个点。企业对外部环境和生产经营的判断全面走弱,环比分别下降1.5、2.7个点。

图5 2015年以来重点企业运行预期指数

宏观预期再次下行。二季度企业发展环境预期指数为62.1,环比下降1.5个点。其中,国外宏观环境、国内宏观环境、本行业发展环境预期指数分别为52.8、54.3、53.3,环比分别下降2、2.5和3.5个点。企业对政策满意度指数预期为73,环比微升0.6个点,对公共服务满意度指数预期为77,环比微降0.2个点。

微观预期全面走弱。二季度企业生产经营预期指数为49.2,环比下降2.7个点。分项指标预期“七降一升”,销售产值(主营业务收入)、产品订货(业务需求量)环比下降均超过6个点。企业对下季生产(经营)成本指数预期有所好转,环比上升1.9个点,《关于进一步降低企业成本优化发展环境的若干意见》的政策效应值得期待。

行业预期延续分化态势。符合转型升级方向、受国家政策支持或财政补助行业发展较好,信息服务业(60.4)、节能环保服务业(56.4)、高端装备制造(55.7)等行业运行指数预期向好,分别高于全省面上6、2和1.3个点。能耗与排放水平较高、对环境影响较大的部分行业发展受到一定程度的制约,化纤制造(50.9)、黑色和有色金属冶炼(51.9)等行业预期下行,分别低于全省面上3.5和2.5个点。