金融发展与经济增长

—— 一个考虑空间溢出效应的再检验

2016-08-31刘晓星姚登宝

张 旭,刘晓星,姚登宝

(东南大学 经济管理学院,江苏 南京 211189)

金融发展与经济增长

—— 一个考虑空间溢出效应的再检验

张 旭,刘晓星,姚登宝

(东南大学 经济管理学院,江苏 南京 211189)

利用2003—2013年中国285个地级及以上城市的统计数据,通过计算单变量和双变量Moran’s I指数,检验了金融发展与经济增长的空间相关性,并运用空间Durbin模型实证检验了考虑空间溢出效应后金融发展与经济增长的关系,结果表明:城市GDP存在显著的正向空间自相关性,城市GDP与资本积累、劳动力投入存在正向空间相关性,而与金融发展水平存在负向空间相关性;在考虑空间溢出效应后,金融发展仍然是推动经济增长的重要因素,本地区金融发展对周围地区经济增长具有负向空间溢出效应,而本地区经济增长、资本积累及劳动力投入对周围地区经济增长具有正的空间溢出效应。

金融发展;经济增长;空间溢出;空间Durbin模型

一、引 言

改革开放以来,中国政府采取了卓有成效的金融体系改革举措,显著促进了金融发展水平的提高以及金融结构的优化。中国的广义货币供应量M2从1990年的15293.40亿元增加到2014年的1228374.81亿元;贷款融资占全社会融资规模百分比由2002年的91.86%下降到2014年的59.59%。与此同时,中国经济保持持续快速增长,国内生产总值年均增速高达10%,推动中国于2010年成为世界第二大经济体。那么金融发展是推动经济增长的重要因素吗?

Schumpeter较早地认识到金融发展与经济增长的关系,他认为银行能甄别出最有可能实现产品和生产过程创新的企业,进而促进经济增长[1]。之后的研究层出不穷。其中,大多数研究结论支持金融发展是推动经济增长重要因素的观点[2-6]。一些相关的实证研究也表明金融发展可以有效地促进经济增长[7-9]。然而,Lucas认为金融发展对经济增长的作用被过度夸大了[10];Zang和Kim认为金融发展与经济增长的关系并不明确[11]。少数学者的实证研究表明金融发展阻碍了经济增长或者两者无显著关系[12-13]。此外,还有一些学者发现金融发展与经济增长呈现出非线性特征关系[14-16]。

“地理学第一定律”的提出改变了人们认识空间事物的原有方式[17]。Anselin指出空间相关性的存在会导致面板回归模型产生估计偏差[18],Greene认为忽略回归方程的相关解释变量会导致估计量有偏且非一致[19],因此,需要对变量间存在空间相关性的普通面板数据模型进行修正。一些学者的研究表明中国的省域经济增长存在显著的空间相关性[20-21]。那么经济增长与金融发展、生产要素之间是否也存在空间相关性?金融发展、生产要素是否存在空间溢出效应?如果存在,金融发展与经济增长的关系是否仍然成立?这正是本文要回答的问题。

Arestis和Demetriades指出利用国家层面的数据研究金融发展与经济增长的关系会忽略各国金融体系间的差异性,导致结论出现偏差[22];武志发现对各国金融发展水平的测度与实际情况存在偏差[23],因此,使用国家层面的数据检验金融发展与经济增长的关系是不合适的。本文尝试利用城市面板数据和基于城市距离矩阵计算的空间权重矩阵估计空间杜宾模型,实证检验金融发展与经济增长的关系及其空间溢出效应。

二、理论分析与假设提出

虽然大多数学者认为金融发展能够有效地促进经济增长,但他们关于金融发展对经济增长作用机制的认识却莫衷一是。传统的金融发展理论认为,金融发展通过促进资本积累的形成,推动经济增长[24-25]。金融发展还可以通过金融中介的信用放大作用增加经济中的资金供给,推动经济增长[26]。金融市场的发展可以有效减轻道德风险和逆向选择问题,从而降低货币的预防性需求,减少企业的融资成本,提高企业生产和创新的积极性[27]。此外,道德风险和逆向选择问题的缓解还能够减少市场摩擦,促进市场中的交易活动[28-29]。

金融发展在扩大资本投资规模的同时,还有助于提高投资活动中的资源配置效率。也就是说,金融活动通过提高资本积累、资本分配的效率,促进经济增长方式转变,推动长期经济增长[30]。金融发展还可通过提高资本深化的相对生产率,促进经济增长由资本形成主导向生产率主导的方式转变[31-32]。金融发展还有助于将储蓄导向更具生产性的投资项目,也能够促进风险分散[33]。此外,金融发展还能够降低收入不平等,促进经济增长[34]。

Levine较为全面地总结了金融发展对经济增长的作用机制,他认为,金融发展通过便利商品和服务交易、动员和汇集储蓄、在事先(提供融资之前)生产出关于投资与配置资本的信息、分散风险、在事后(在提供融资之后)监督投资与实施公司治理推动经济增长[35]。因此,本文提出以下假设。

假设1:本地区金融发展能够促进本地区经济增长。

潘文卿、Bai等研究表明,地区经济增长之间存在着显著的空间溢出效应[20-21]。这主要因为本地区技术、知识和创新效率可以通过传播对周围地区的经济产生正向空间溢出效应[36-38]。此外,资本投入和劳动力投入也存在着空间溢出效应[37]。本地区资本投入越高,一方面说明本地区具有优越的地理区位优势或者政策倾向,周围地区往往也具有类似的环境,使得具有相似特征的地区形成空间集聚;另一方面,资本投入的高低还会对要素价格产生影响,根据一价定律,资本会从投入高的地区流向投入低的地区,产生正向空间溢出效应。劳动力投入也是如此;另一方面,本地区劳动力较多,往往会使得一部分劳动力流向周围劳动力更为缺乏的地区,有助于周围地区经济增长。因此,本文提出如下研究假设:

假设2:本地区经济增长、资本、劳动力对周围地区经济增长具有正向空间溢出效应。

我们认为影响投资活动的重要因素还应包括融资的难易程度。然而,市场均衡利率和融资的难易程度又与金融发展水平紧密联系:在其他条件不变的情况下,金融发展水平越高利率水平降低,这是因为,金融发展水平提高可以有效降低道德风险和逆向选择问题,减少金融市场摩擦,降低资金交易成本[27],利率水平趋于降低。

假设3:本地区金融发展对周围地区经济增长具有负向空间溢出效应。

三、空间计量模型设定

(一)空间计量模型选择

鉴于金融发展对经济增长的重要推动作用,许多学者,如Svaleryd和Vlachos[39]、赵振全等[14]等将金融发展作为一种生产要素,研究了其与经济增长的关系,武志[23]、陆静[26]提出了包含金融发展要素的柯布—道格拉斯生产函数:

其中,Yt、Kt、Lt、Ft、At分别表示时刻t的总产出、资本积累、劳动力投入、金融发展水平和全要素生产率。对两边取自然对数,再对两边关于时间求导:

系数α、β、γ分别表示资本积累、劳动力投入及金融发展水平的产出弹性。本文构建的空间计量模型在此模型基础上引入空间滞后变量。

Anselin指出如果观测变量间存在着空间相关性,则需要引入一个空间权重矩阵对普通面板数据模型进行修正[18]。常用的空间计量模型有三种:空间滞后模型(SLM)、空间误差模型(SEM)和空间杜宾模型(SDM)。本文构建引入空间滞后变量和空间权重矩阵的空间面板数据模型①该计量模型可以表示为三种空间面板数据模型,具体来说,当时模型被称为空间杜宾模型;当且时模型被称为空间滞后模型;当且时模型被称为空间误差模型。:

其中,yit为城市i在时刻t的产出观测值,Xit为自变量的观测值,本文分别表示资本积累、劳动力投入、金融发展水平的观测指标;ρ为空间滞后系数,λ为空间误差系数;ψ为参数向量,反映周围地区解释变量对本地区经济增长的影响;φ、δi、υt、εit分别表示常数项、地区效应、时间效应和随机扰动项;w为空间权重矩阵②本文根据城市的经纬度坐标计算出距离矩阵,进行标准化得到空间权重矩阵。。

(二)变量选择与数据说明

本文选择城市生产总值作为经济增长的指标变量,全社会固定资产投资总额作为资本积累的代理变量,用Inv表示,在岗职工平均人数作为劳动力投入的反映变量,用Lab表示。通常采用的金融发展指标为麦金农指标,即M2/GDP,其表示经济的货币化程度,由于市级统计数据并没有M2指标,我们依据赵勇和雷达[32]、陆静[26]、Zhang等[8]、杨友才[16]的做法,选择“金融机构贷款总额/GDP”作为金融发展水平的代理变量,用Fid表示。

本文实证分析的数据为《中国城市统计年鉴》(2004—2014)中285个地级及以上城市2003—2013年的统计数据。本文实证分析使用的变量均为实际变量,处理方法如下:根据《新中国60年统计资料汇编》和《中国统计年鉴》计算各省GDP平减指数,并对省内城市GDP进行平减;利用各省的固定资产投资价格指数对省内城市固定资产投资总额进行调整;利用CPI指数对金融机构贷款总额进行调整。

四、城市经济增长的空间相关性检验

(一)单变量空间相关性

考察地区经济变量的空间相关性,大多数学者采用Moran’s I指数进行检验,该指数表示为:

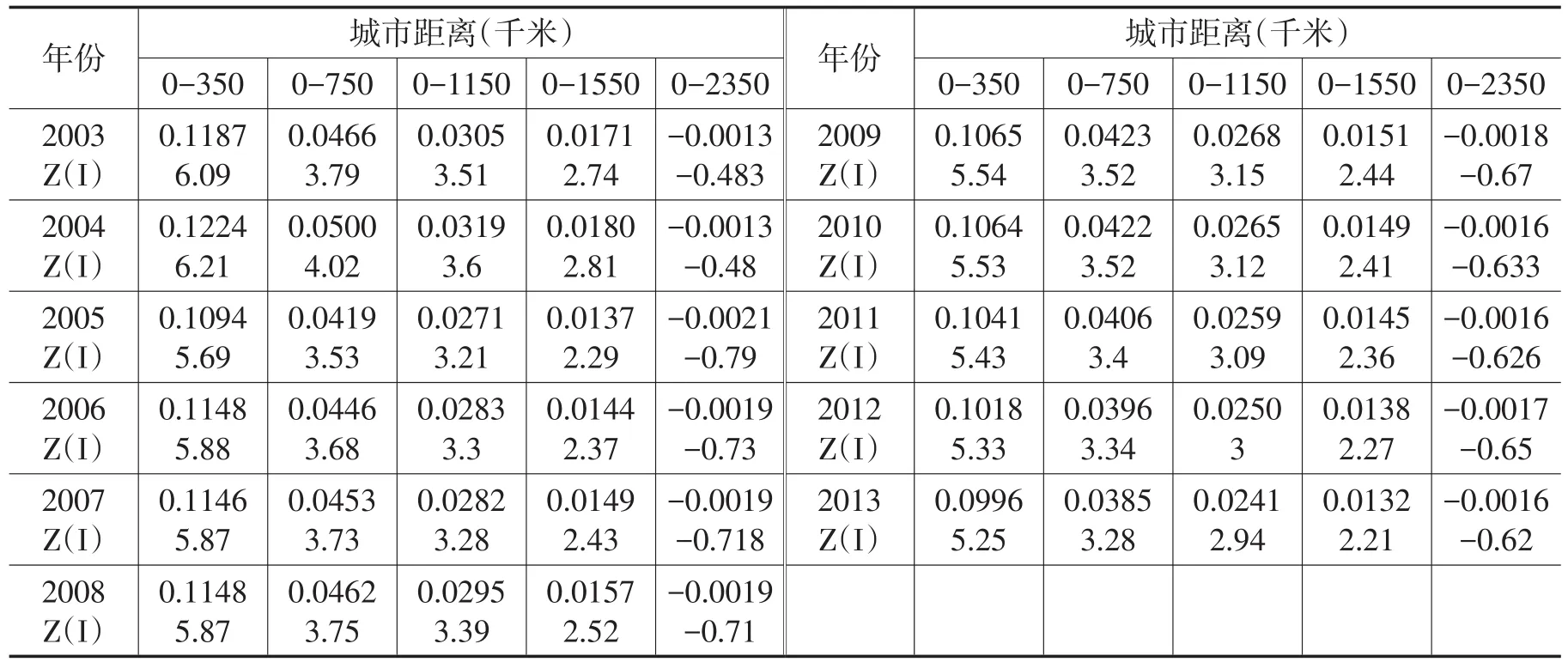

表1 城市GDP的Moran’s I指数

表1为使用2003—2013年城市实际GDP计算的Moran’s I指数。可以看出,以四种带宽(0—350、0—750、0—1150、0—1550)计算的中国城市GDP的Moran’s I指数均为正,且都通过了5%的显著性检验,这表明中国城市GDP存在着显著的正向空间相关性。从时间维度来看,Moran’s I指数没有表现出明显的递增或递减趋势。

以上Moran’s I指数测度了全域范围城市GDP的空间相关性,但全域Moran’s I指数有时并不能反映“非典型”局域分布特征[40],因此需要一种补充测度方法——空间关联局部指标(LISA)来测度空间相关的局域特征,其计算公式为:

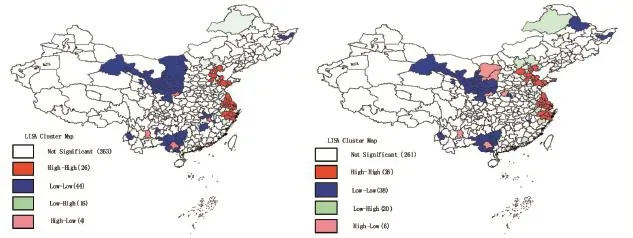

图1分别为期初(2003年)、期末(2013年)城市实际GDP的局域集聚特征图。可以看出,2003年城市GDP的高值集聚城市共26个,主要集中于环渤海城市圈和长三角城市圈,低值集聚城市有44个,主要分布于西北地区和西南地区,“低—高”、“高—低”集聚城市共20个。在2013年,高值集聚城市数量增加到28个,仍然集中于环渤海城市圈和长三角城市圈,“高—低”、“低—高”城市个数增加到26个,增加的地区主要分布在西北地区。低值集聚城市显著减少,由期初的44个减少到38个,减少的城市主要位于西部地区,这说明,我国西部地区的城市经济发展水平显著提升。此外,珠三角城市群并没有表现出高值集聚特征,这可能是城市发展模式不同或者是生产要素流通不畅所致。

图1 2003、2013年城市GDP的局域集聚图

(二)双变量空间相关性

表2 双变量Moran’s I指数

为验证在模型中加入自变量空间滞后项的合理性,本文进一步计算双变量Moran’s I指数。表2为城市GDP与劳动力投入、资本积累、金融发展的双变量Moran’s I指数。

可以看出,城市GDP与资本积累、劳动力投入具有显著的正的空间相关性,并且这种相关程度随着城市距离的增加而逐渐减弱。从时间维度看,城市GDP与资本投入的Moran’s I指数呈现递减趋势;城市GDP与劳动力投入的Moran’s I指数并未表现出递增或递减趋势。从城市GDP与金融发展的Moran’s I指数看出,多数指数为负,且只有部分通过了显著性检验。

五、实证分析

(一)模型估计结果

城市GDP的单变量和双变量Moran’s I指数检验表明,城市GDP确实存在着全域和局域空间自相关性,城市GDP与金融发展、资本积累、劳动力投入之间也存在空间相关性,因此,经济增长、生产要素、金融发展的地理空间效应对地区经济增长的作用不容忽视,这意味着本文使用空间杜宾模型进行实证研究是合理的。Hausman检验结果表明固定效应模型优于随机效应模型,本文同时估计了空间滞后模型和空间误差模型进行比较。借鉴Lee和Yu[41]的做法,本文采用极大似然方法(ML)估计模型参数,结果如表3所示。

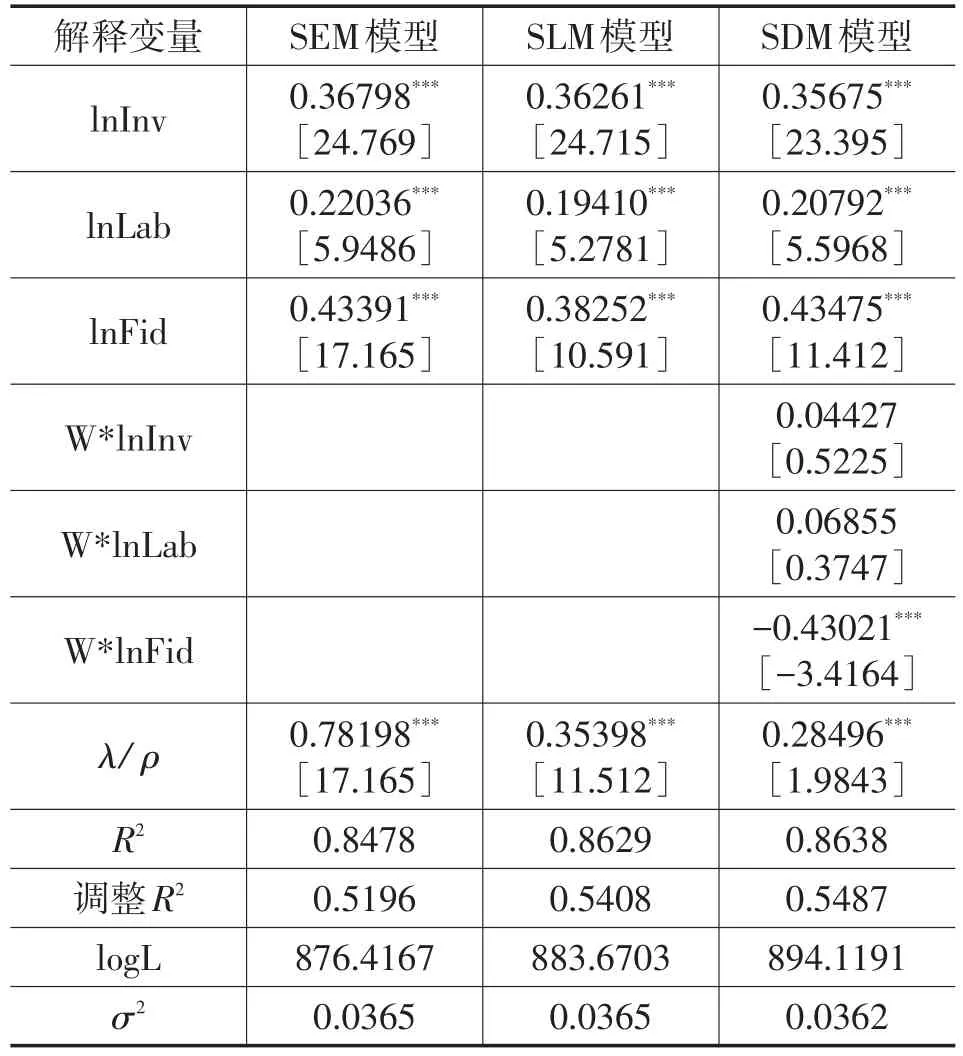

表3 空间面板数据模型的估计结果

(二)实证结果分析

从三种空间面板数据模型的回归结果可以看出,空间杜宾模型的、调整以及对数似然值(logL)均大于其他两种模型,且其随机误差项的方差最小,这表明空间杜宾模型的拟合优度最高、估计效果最好。从空间杜宾模型的估计结果可以看出,lnInv和lnLab的系数为正,且小于1,并通过了1%的显著性检验。比较SEM、SLM 和SDM模型,lnInv、lnLab、lnFid系数的符号、大小、显著性均未发生显著变化。在SDM模型中,资本投入的产出弹性为0.35675,这意味着资本投入增加1%,产出将增加0.35675%;劳动力的产出弹性为0.20792,这意味着劳动力投入增加1%,产出将增加0.20792%。

在空间杜宾模型中,W*lnInv的系数为正,但并没有通过显著性检验。我们认为造成不显著的原因在于:虽然我国东部发达地区城市之间,如环渤海城市群、长三角城市群、珠三角城市群,存在投资的显著的正向空间溢出效应,但在一些不发达的省份、城市之间仍然存在着投资的空间竞争效应(负向空间溢出效应)。

在SLM和SEM模型中,空间滞后项的系数为正,且通过显著性检验,但在加入自变量滞后项的空间杜宾模型中该系数明显减小,这也间接表明城市GDP的空间溢出不是偶然发生的,我们认为除资本投入、劳动力投入具有正的空间溢出效应外,技术、知识的外溢也是造成本地区经济具有正向空间溢出效应的重要原因。综合以上分析,我们认为空间杜宾模型的实证结果验证了本文的研究假设2。

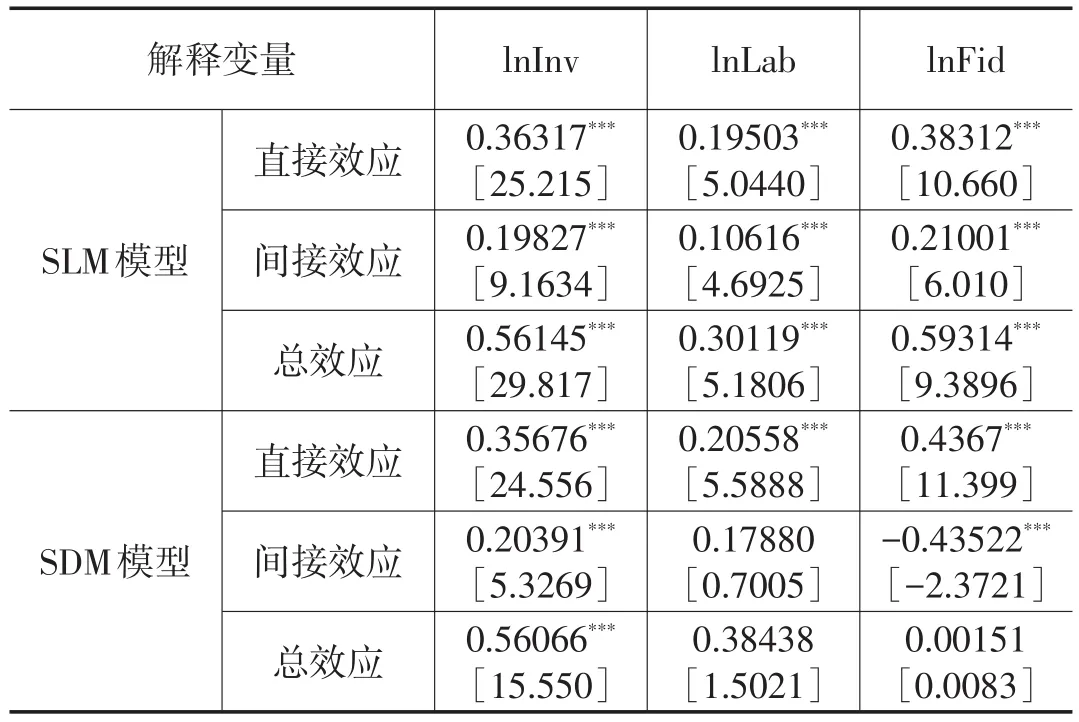

LeSage和Pace[42]指出,利用空间计量模型的点估计结果判断是否存在空间溢出效应可能会导致错误的结论,而应用直接效应、间接效应和总效应进行分析可以提高研究结论的准确性①根据LeSage和Pace:直接效应是指本地区自变量对本地区因变量总的作用效果,包括本地区自变量对本地区因变量的直接影响和本地区自变量通过空间滞后项对本地区因变量的影响;间接效应是指周围地区自变量对本地区因变量总的作用效果,包括周围地区自变量对本地区因变量的直接影响和周围地区自变量通过空间滞后项对本地区因变量的影响;综合效应是指自变量对因变量总的作用效果。见文后参考文献[42]。。本文采用直接效应、间接效应和总效应对金融发展与经济增长的关系及其空间溢出效应做进一步检验。表4给出了SLM模型和SDM模型的直接效应、间接效应和总效应估计结果。根据三种效应的定义,直接效应更适合检验金融发展与经济增长的关系,因为这种效应考虑了金融发展的空间溢出效应。从表4可以看出,金融发展的直接效应均为正,通过了1%的显著性检验,这表明在考虑了空间溢出效应后,金融发展仍然是推动经济增长的重要因素。根据三种效应的定义,间接效应更适合检验自变量的空间溢出效应。可以看出,金融发展的间接效应为负,且通过了5%的显著性检验,这更加说明金融发展具有负的空间溢出效应;资本积累和劳动力投入的间接效应为正,这再一次表明资本和劳动力具有显著的正向空间溢出效应。

(三)稳健性检验

表4 空间面板数据模型的直接效应、间接效应与总效应

表5 稳健性检验结果

为了验证模型估计结果是否稳健,本文分别利用子样本回归和主要解释变量替换进行稳健性检验。首先,我国经济在2008—2010年间经历了从衰退到低谷,再到复苏繁荣的过程,与此同时,宽松的货币政策与4万亿经济刺激措施使得社会融资规模产生巨大波动,鉴于此,我们剔除2008—2010年的样本数据,使用子样本数据重新估计模型,估计结果如表5所示。可以看出,在子样本回归中,W*lnLab的系数为负,但并未通过显著性检验,而其他参数的符号、大小均未发生显著变化,这说明金融危机冲击并未对模型的参数估计结果产生实质性影响,模型的估计结果具有较好的稳健性。其次,本文使用“(金融机构贷款总额+金融机构存款总额)/GDP”作为本文金融发展指标的替代变量重新估计模型,估计结果如表5所示。可以看出,在使用替代变量估计的模型中,除金融发展指标及其空间滞后项的系数外,其余变量及空间滞后项系数的符号、大小、显著性均未发生明显变化,而正如我们所预期的,金融发展指标及其空间滞后项系数的大小均发生变化,但其符号、显著性均未发生明显变化,因此,本文模型的估计结果是稳健的。

六、结 语

本文以2003—2013年中国285个地级及以上城市的统计数据为研究样本,构建城市距离空间权重矩阵,通过计算单变量和双变量Moran’s I指数检验金融发展与经济增长的空间相关性,然后运用空间杜宾模型实证分析了金融发展与经济增长的关系及其空间溢出效应,得出以下结论:

第一,单变量Moran’s I指数检验表明城市GDP存在显著的正向空间自相关性,这种空间自相关程度随着城市距离的增加逐渐减弱,双变量Moran’s I指数检验表明城市GDP与资本积累、劳动力投入存在正向空间相关性,而与金融发展存在负的空间相关性,这意味着经济增长、生产要素、金融发展的地理空间效应对地区经济发展的作用不容忽视。

第二,空间杜宾模型的估计结果显示,在考虑空间溢出效应后,金融发展仍然是推动经济增长的重要因素,并且本地区金融发展对周围地区经济增长具有负的空间溢出效应,本地区经济增长、资本积累及劳动力投入对周围地区经济增长具有正的空间溢出效应。金融发展、资本积累、劳动力投入的直接效应、间接效应进一步佐证了空间杜宾模型的实证结果。

本文的研究具有重要的理论意义和现实意义。首先,国内外学者很少关注金融发展与经济增长的空间溢出效应,本文尝试从实证方面对其分析,后续的研究可构建更为复杂的理论模型,从理论层面深入分析金融发展和生产要素的空间溢出效应。其次,本文为克服“0—1”空间权重矩阵的缺陷,选择基于城市距离矩阵计算的空间权重矩阵进行实证分析,后续的研究也可构建更为符合实际的“经济距离”空间权重矩阵。再次,本文的研究表明珠三角城市群并没有表现出城市GDP高值集聚特征,这值得更为深入细致的分析,也暗示着珠三角城市群仍然具有较大的经济增长潜力。最后,本文的研究结果表明,生产要素如投资、劳动力具有正向空间溢出效应,而金融发展则具有负向空间溢出效应,这些结论可以为制定地区经济政策提供重要借鉴:在制定经济增长政策时要充分发挥投资、劳动力、技术、知识等的正向空间溢出效应,同时还应注重通过制定相关的金融发展政策,缩小地区间的金融发展差距,减轻金融发展的负向空间溢出效应。

[1] Schumpeter J A.The theory of economic development[M].MA:Harvard University Press,1912.

[2]Patrick H T.Financial development and economic growth in underdeveloped countries[J].Economic Development and Cultural Change,1966,14(2):174-189.

[3] Mckinnon R.Money and capital in economic development[M].Washington DC:Brookings Institution Press,1973.

[4] Shaw E S.Financial deepening in economic development[M].Oxford:Oxford University Press,1973.

[5] King R G,Levine R.Finance and growth:Schumpeter might be right[J].The Quarterly Journal of Economics,1993,108(3):717-737.

[6]Fang X,Yu J.The promoting effect of financial development on economic growth:evidence from China[J].Emerging Markets Fi⁃nance&Trade,2014,50(1):34-50.

[7] Hassana M K,Sanchezb B,Yu J.Financial development and economic growth:new evidence from panel data[J].The Quarterly Re⁃view of Economics and Finance,2011,51(1):88-104.

[8]Zhang J,Wang L,Wang S.Financial development and economic growth:recent evidence from China[J].Journal of ComparativeEconomics,2012,40:393-412.

[9] Al-Malkawi H,Hazem N,Marashdeh A,Abdullah N.Financial development and economic growth in the UAE:empirical assessment using ARDL approach to co-integration[J].International Journal of Economics and Finance,2012,4(5):105-116.

[10] Lucus R.On the mechanics of economic development[J].Journal of Monetary Economics,1988,22(1):3-42.

[11] Zang H,Kim Y C.Does financial development precede growth?Robinson and Lucas might be right[J].Applied Economics Let⁃ters,2007(14):15-19.

[12]Shan J,Morris A.Does financial development“lead”economic growth?[J].International Review of Applied Economics,2002,16 (2):153-168.

[13] 单俏颖.我国金融发展与经济增长关系的实证研究[J].统计与信息论坛,2003(11):72-76.

[14] 赵振全,于震,杨东亮.金融发展与经济增长的非线性关联研究:基于门限模型的实证检验[J].数量经济技术经济研究,2007(7):54-62.

[15] Rousseau P,Wachtel P.What is happening to the impact of financial deepening on economic growth?[J].Economic Inquiry,2011,49(1):276-288.

[16] 杨友才.金融发展与经济增长:基于我国金融发展门槛变量的分析[J].金融研究,2014(2):59-71.

[17] Tobler W R.Lattice tuning[J].Geographical Analysis,1979,11(1):36-44.

[18] Anselin L.Spatial econometrics:methods and models[M].Dordecht:Kluwer Academic Publishers,1988.

[19] Greene W.Reconsidering heterogeneity in panel data estimators of the stochastic frontier model[J].Journal of Econometrics,2005,126:269-303.

[20] 潘文卿.中国的区域关联与经济增长的空间溢出效应[J].经济研究,2012(1):54-65.

[21] Bai C,Ma H,Pan W.Spatial spillover and regional economic growth in China[J].China Economic Review,2012,23:982-990.

[22] Arestis P,Demetriades P.Financial development and economic growth:assessing the evidence[J].Economic Journal,1997,107:783-799.

[23] 武志.金融发展与经济增长:来自中国的经验分析[J].金融研究,2010(5):58-68.

[24] Gurley J G,Shaw E S.Money in a theory of finance[M].Washington DC:The Brookings Institution,1960.

[25] Goldsmith R W.Financial structure and development[M].New Haven:Yale University Press,1969.

[26] 陆静.金融发展与经济增长关系的理论与实证研究:基于中国省际面板数据的协整分析[J].中国管理科学,2012(2):177-184.

[27]Guiso L,Sapienza P,Zingales L.Does local financial development matter?[J].The Quarterly Journal of Economics,2004,119 (3):929-969.

[28] Rajan R G,Zingales L.Financial dependence and growth[J].American Economic Review,1998,88(3):559-586.

[29] 龚强,张一林,林毅夫.产业结构、风险特性与最优金融结构[J].经济研究,2014(4):4-16.

[30]Graff M,Karmann A.What determines the finance-growth nexus?Empirical evidence for threshold models[J].Journal of Eco⁃nomics,2006,87(2):127-157.

[31] 姚耀军.中国金融发展与全要素生产率:基于时间序列的经验证据[J].数量经济技术经济研究,2010(3):68-81.

[32] 赵勇,雷达.金融发展与经济增长:生产率促进抑或资本形成[J].世界经济,2010(2):37-50.

[33] Loayza N V,Ranciere R.Financial development,financial fragility,and growth[J].Journal of Money,Credit and Banking,2006,38 (4):1051-1076.

[34] Beck T,Demirguc-Kunt A,Levine R.Finance,inequality and the poor[J].Journal of Economic Growth,2007,12(1):27-49.

[35] Levine R.Finance and growth:theory and evidence[J].Handbook of Economic Growth,2005,1(1):865-934.

[36]Ertur C,Koch W.Growth,technological interdependence and spatial externalities:theory and evidence[J].Journal of Applied Econometrics,2007,22(6):1033-1062.

[37] Tian L,Wang H H,Chen Y.Spatial externalities in China regional economic growth[J].China Economic Review,2010,21(S1):S20-S31.

[38] 余泳泽,刘大勇.我国区域创新效率的空间外溢效应与价值链外溢效应:创新价值链视角下的多维空间面板模型研究[J].管理世界,2013(7):6-21.

[39]Svaleryd H,Vlachos J.Financial markets,the pattern of industrial specialization and comparative advantage[J].European Eco⁃nomic Review,2005,49(1):113-144.

[40] Anselin L.Local indicators of spatial association-LISA[J].Geographical Analysis,1995,27(2):93-115.

[41]Lee L,Yu J.Estimation of spatial autoregressive panel data models with fixed effects[J].Journal of Econometrics,2010,154:165-185.

[42] LeSage J,Pace R K.Introduction to spatial econometrics[M].Boca Raton:CRC Press,2009.

F830.2

A

1671-511X(2016)03-0106-09

2016-01-08

国家自然科学基金项目“资产价格波动与实体经济:影响机制及其动态均衡研究”(71473036)成果之一。

张旭(1988—),男,江苏徐州人,东南大学经济管理学院博士研究生,研究方向:金融理论与政策。