财务造假及盈余管理案例分析

2016-08-31肖奕

肖奕

财务造假及盈余管理案例分析

肖奕

摘要:本文详尽讲述了天丰节能和联创节能两个案例,深入分析其财务造假或盈余管理的疑点及公司回应,并穿插对两个案例的比较分析,探究财务造假与盈余管理的微妙差异。

关键词:财务造假;盈余管理

一、天丰节能财务造假案例分析

(一)公司简介

河南天丰节能板材科技股份有限公司(以下简称“天丰”)成立于2007年11月,注册资本8660万元。公司主要从事建筑节能新材料、新型墙体及屋面材料、集成房屋产品及体系的研发、生产。公司主要产品天丰节能板产销量居国内第一。

(二)财务造假分析

天丰节能的造假事实在2013年“史上最严IPO财务核查”中被发现。经查证,其在2010年至2012年间,通过虚增销售收入、虚增固定资产、虚列付款等多种手段虚增利润,并存在关联交易披露不完整等行为。具体来看,三年间天丰节能通过虚构客户、虚构销售业务等手段,虚增销售收入9256万元;虚增固定资产和在建工程2792万元;虚增利润3439万元。

其造假手段野蛮粗暴、并不高明,且调查结果显示,将其虚增收入部分刨去后,天丰节能的实际财务数据本身就满足上市的基本要求,虚增部分只是锦上添花。那么,天丰节能为何还要铤而走险呢?

结合近几年的现状我们可以发现,达到监管层业绩门槛要求的企业很少能成功,企业必须想方设法让自己的业绩更亮眼、报表更漂亮,以增加其过会的可能性。况且,过去数年,报表修饰和包装上市的案例数不胜数,被发现造假的却只是少数。天丰节能自身或许也未料到会东窗事发。

也正是此时,山东证监局发现,联创节能于2012年将以前年度账外核算的零散客户销售收入284.8万元中的283万元虚开发票给了天丰节能。为伪造对应的收款记录,联创节能还用虚假银行承兑汇票复印件入账,并为“做平”账面资金,又将该笔虚假银行承兑汇票“付给”第三方亚东贸易。企业存在发票管理不到位、不规范的情况,公司会对该类业务(包括代理商)进行全方位的核查与整改,同时也否认了其与天丰公司间存在的关联关系或者担保与被担保关系。

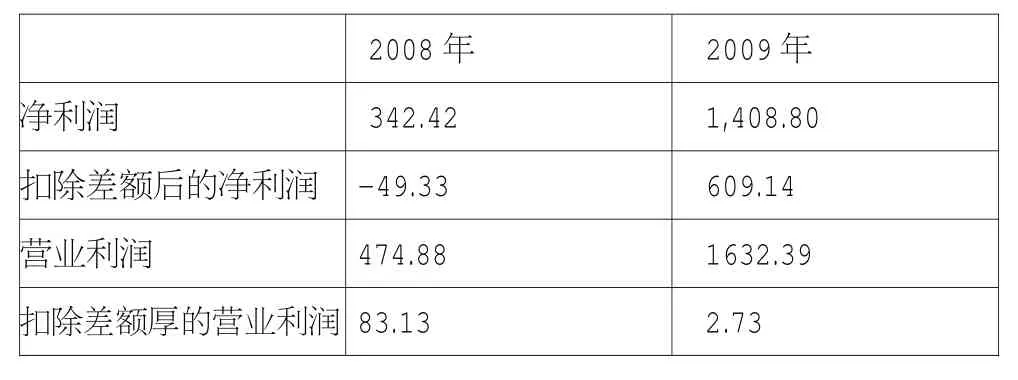

表1 : 单位:万元

二、联创节能盈余管理案例分析

(一)公司简介及“第一牛股”事件回顾

涉嫌与天丰节能进行虚假交易的联创节能公司全称为山东联创节能新材料股份有限公司,是一家高新技术企业,主营保温板,并拥有多项专利技术,其中部分项目达到国际先进水平,2012年8月在创业板上市。

2012年12月4日起,由于产业政策层面的利好、高送转的传言等因素的影响,联创节能19连阳,股价从20多元飙升至70多元,成为当时市场的第一牛股。

然而,2013年8月7日,中国证监会官网公布《山东联创节能新材料股份有限公司2012年年报监管案例》,指出联创节能多项财务指标异常,收入确认或成本核算方面存在重大错报风险。8月8日,联创节能临时停牌。

(二)盈余管理疑点及回应

1.上市前:涉嫌隐瞒采购成本为成功上市抹平硬伤

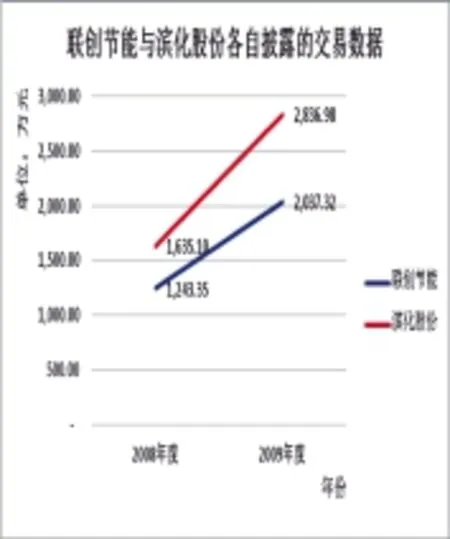

滨化股份是联创节能前五大供应商之一,然而联创节能所披露的付给滨化股份的采购金额与滨化股份披露的对应销售金额严重不符,相关数据如下图所示(由于滨化股份只在招股说明书中披露了和联创节能2008 和2009两年的交易金额,因此2010与2011年的数据无法进行比较)。

那么,联创节能有什么理由要隐瞒采购成本呢?研究研究公司的历史业绩我们便不难理解了。如表1所示,2008年公司营业利润 474.88万元,净利润342.42万元;2009年营业利润1632.39万元,净利润1408.80万元。若将其数据根据可疑差异下调后可发现,净利润和营业利润都大幅下降,达不到创业板公司上市的要求。

图1

由图1可发现,08至09年,联创节能公布的数据都低于滨化股份招股说明书中公布的对应数据,涉嫌为粉饰报表隐瞒成本。

对此,联创节能在2013年1月11日公布的澄清报告中解释,差异的产生是由其付款方式——银行承兑汇票自身特性所导致的,公司并未有意隐瞒采购成本。滨化股份方面也表示由于银行汇票6个月的兑换期限,企业若提前需要款项可能从银行方面支付一定的贴现费,这也可能导致数目差异。

然而,银行承兑汇票从开票之日起到承兑之日止,最长不超过6个月。尽管期间存在一定的时间差,但从联创节能两年共计1000多万元的巨大差额来看,联创节能方面提供的解释并不是很有说服力。

2.上市后造假疑点不断

①媒体质疑

A.80余人小厂翘起4.5亿收入

联创节能在2011年营业收入总额高达4.46亿元,其公司的员工却仅有89人。另外,其固定资产占总资产的比重不足4%,货币资金占总资产比重却在30%之上,不符合行业特征。

B.假高新真炒作

媒体质疑联创节能投入的研发费用远低于固定资产中的研发设备金额。对此,联创节能在2013年1月11日发布的澄清公告中表示,在具体会计核算上,公司分了两种情况处理。公司实验室研究阶段的小部分支出,在发生时计入管理费用;而真正占据研发费用绝大比例的公司研究开发活动的中试和客户现场试验的部分,则计入了相关配方产品的主营业务成本,这也就是为什么管理费用中的研发费用项目看起来偏少的原因。而针对“固定资产比重过低”的质疑,联创节能将原因简单归于“配方”特点。

②监管部门调查结果

山东证监局在2013年8月7日公布的《山东联创节能新材料股份有限公司2012年年报监管案例》中列示了联创节能财务数据存在的以下三点主要问题。

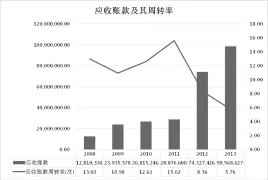

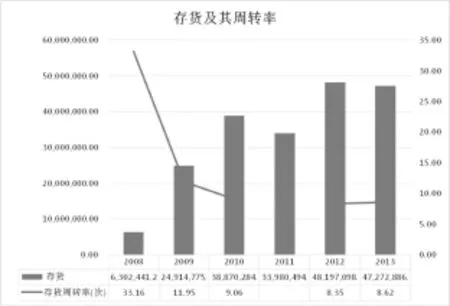

A.应收账款与存货数额大幅增长,周转率大幅下降

如图2和图3所示(2011年的数据招股说明书中只披露了前三季度,图中原始数据由澄清公告推算而得,不完全精确)。

对于应收账款和存货大幅上涨,周转率大幅下降的质疑,联创节能方面表示,公司上市(2012年8月)以前执行了较为严苛的应收账款政策,使其应收账款周转率远高于行业水平。而2012年其后由于经济形势整体不好,一些客户资金紧张,又难以从银行获得贷款,便主动提出以同意联创节能提高产品价格为代价,来换取更长的账期。因此,联创节能针对部分大客户、长期客户、资信较好的客户将信用期作了适当的延长。2012年末,公司应收账款前20名客户欠款金额较2011年年末增长4119.57万元。

图2

对此,联创节能称,公司凭借出色的“配方”设计及研发能力,确保了公司在太阳能热水器和建筑节能等行业的领先地位。在价格方面,公司由于其行业领先地位,采用了固定金额加成的定价模式,近期还适度提高了相关产品售价,因此收入较高。在成本方面,由于联创化工主要通过独特“配方”来满足下游客户定制产品的个性化需求,不同于红宝丽大规模批量生产的大宗产品,成本很低。澄清公告还称近期红宝丽毛利率的下降也属于特殊情况。

C.经营性现金流量与净利润不匹配

图3

图4

针对存货期末余额43%的大幅增长,公司解释称是目前原材料黑料的价格已经跌到了谷底,公司适度加大了其存货的备货规模。而周转率的下降,联创节能方面认为仍处于合理水平。

根据盈余管理的动机分析,管理者有可能在年末采用真实盈余管理行为对交易活动进行操纵,以达到最终提升利润的目的。放宽信用政策正是其中常用的手段之一。

对公司而言,在边际利润大于零的情况下,盈余水平是可以随着销量的增加而增加的。同时,相对其他竞争对手而言,宽松的信用政策势必可以吸引到更多的新客户,这样就可以达到提高市场占有率的目的。但是,从另一个角度看来,宽松的信用政策势必会增大企业的坏账机会,并且延期付款的方式也会减少企业的经营现金净流量。企业采用这种方式进行销售,实际上是将未来期间的销售提前实现,却忽略了企业的持续收益,实际上并不利于企业的长远发展。

B.毛利率远高于同行、存货管理混乱

联创节能在上市前三年(2009-2011年)的主营业务收入毛利率持续高于行业老大的南京红宝丽,不免让人生疑。

如图4所示,2012年度,公司经营活动产生的现金流量趋于恶化,由2011年度的2249万元急速降为-5865万元,当期实现营业利润却意外高达6080万元。

另外,上市前公司业绩增速明显也十分可疑。据其招股书披露,2010年及2011年,其净利润分别同比大涨128.99%及38.44%。而上市后的第一年,业绩增速便大幅回调,反映企业盈利质量的指标——盈利现金比率由2011年的0.44下降为-1.08。

对于上市前后的业绩差异,联创节能上市保荐代表人表示,“2012年全国的经济形势大抵如此。所有的企业都有一个成长期,不可能一直保持高增长,在创业和成长期保持高增长就很好了。而且,企业本身都会有一个调整的过程,联创节能整体来说还算可以。”联创节能方面则回应称,经营现金流量大幅下降则是由应收账款大幅增加、政府补贴减少等原因导致。

参考文献:

[1]本报记者王峥.联创节能再发澄清公告否认伪高新企业质疑[N].证券日报,2013-01-11C03.

[2]本报记者胡冰.五大优势搏游资青睐联创节能成最大黑马[N].华夏时报,2012-12-31A07.

[3]特约记者杜海宁佳彦.创业板年报拉开大幕联创节能业绩遭遇“变脸”[N].企业家日报,2013-01-28005.

[4]本报记者刘国锋.联创节能否认财务造假[N].中国证券报,2013-01-11A09.

作者单位:(中南财经政法大学)