ARIMA模型与指数平滑法对山东省GDP的实证分析

2016-08-29郭新颖兰州财经大学统计学院甘肃兰州730020

郭新颖(兰州财经大学统计学院,甘肃兰州730020)

ARIMA模型与指数平滑法对山东省GDP的实证分析

郭新颖

(兰州财经大学统计学院,甘肃兰州730020)

文借助Eviews6.0和Excel软件,建立了ARIMA(1,2,1)预测模型和三次指数平滑预测模型,对山东省1978年到2010年国内生产总值(GDP)数据进行分析,并对2011年到2013年的GDP进行预测。结果表明,ARIMA模型预测结果与真实值相比平均相对误差小,结果更为精确,基本符合事实。因此,选择ARIMA(1,2,1)模型作为最优模型为有关部门制定经济发展战略、经济发展规划提供重要依据。

经济统计;ARIMA模型;指数平滑法;GDP预测

改革开放以来,随着工业化、城市化和国际化进程的不断加快,山东省经济飞速发展。2013年,全省GDP实现54684.3亿元,比上年增长9.6%,人均生产总值56323元,增长9.0%,被评为中国最具综合竞争力的省区之一。本文选取山东省进行研究,从侧面反映我国国民经济的未来走势,为政府制定经济发展战略提供依据。图1为山东省1978年到2010年GDP数据变化时序图。

图1 山东省1978年到2010年GDP时序图

1 ARIMA模型预测法

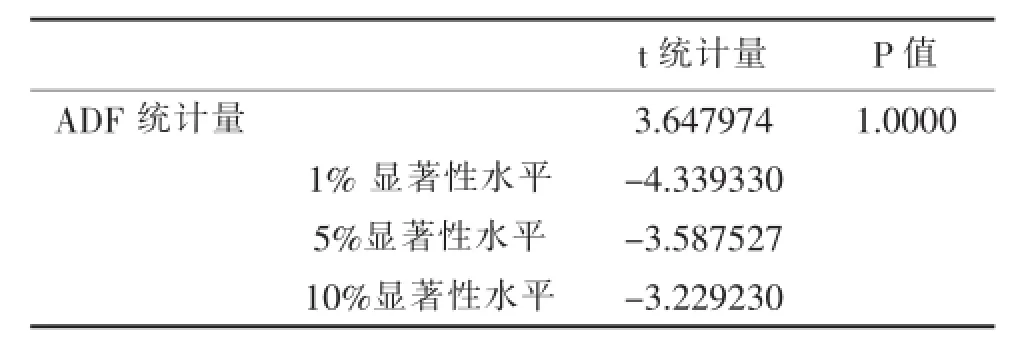

从图1可以看出,山东省1978年到2010年GDP呈现出明显的趋势性,在1978年到2000年缓慢增长,之后又呈现出强劲的增长趋势。因此考虑该序列为非平稳时间序列。用Eviews6.0,进行ADF单位根检验精确判断其平稳性,检验结果见表1。

表1 GDP序列的ADF检验结果

从结果看,t=3.647974,分别大于显著性水平为10%、5%和1%的临界值,因此不能拒绝该序列存在单位根原假设,该序列可能存在单位根,不满足平稳条件,需要对序列进行差分。经测算,二阶差分后的序列基本平稳。所以,ARIMA(p,d,q)模型中的d=2,确认该模型为二阶单整序列。

我们尝试拟合ARIMA(1,2,1)、ARIMA(1,2,2)、ARIMA(2,2,1)、ARIMA(2,2,2)模型,最终根据AIC准则评价模型优劣,确定最优模型。表2为拟合结果。

表2 各模型AIC值大小

结果显示,ARIMA(1,2,1)模型的AIC值最小,对ARIMA(1,2,1)进行回归,结果见表3。

表3中,各参数的p值为0,均小于0.05,参数估计有效。因此,二阶差分后GDP序列的ARIMA(1,2,1)模型 为 :Δ2GDPt=34.63281-1.361730Δ2GDPt-1+εt-1.66847εt-1。R2=0.75,精度较高,可以用来做短期预测。

表3 回归结果

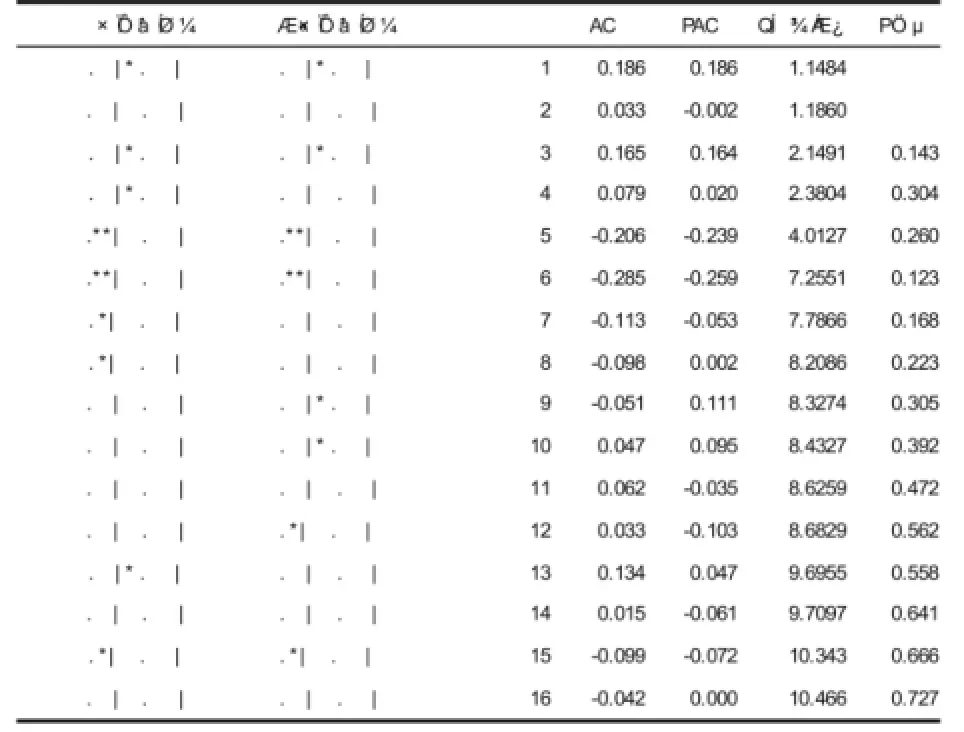

对ARIMA(1,2,1)模型的残差序列进行白噪声检验模型有效性,结果如图2所示。

图2 ARIMA(1,2,1)残差序列白噪声检验图

检验结果显示,自相关图都落在两倍标准差之内,并且P值都大于0.05,因此可以95%的置信水平接受原假设,认为该残差序列为白噪声序列,模型通过检验,可用来预测。

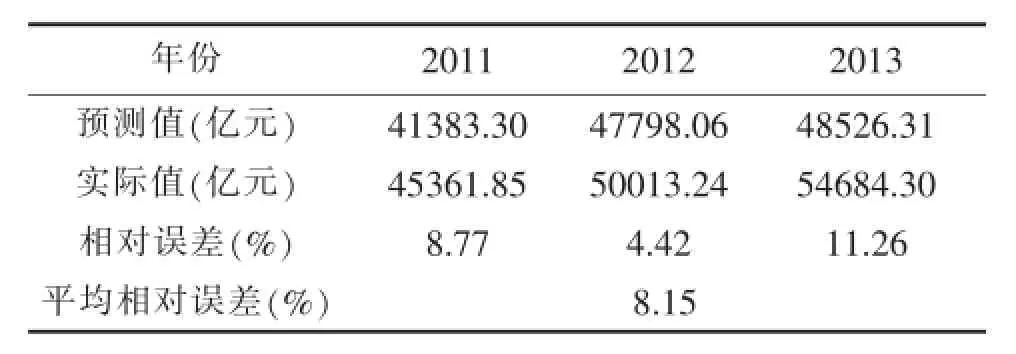

利用ARIMA(1,2,1)模型,对山东省2011年到2013年GDP进行预测,其预测值与真实值比较结果见表4。

表4 ARIMA(1,2,1)模型的预测值与真实值得比较数据表

2 指数平滑预测法

由图1,1978年到2010年GDP序列呈现出二次曲线的增长趋势,因此,利用Excel对该数据进行三次指数平滑预测。经测算,当a=0.1时,MSE3= 4537.87;当a=0.6时,MSE3=9962.07;当a=0.9时,MSE3=21785.73。

根据MSE最小原则,选择a=0.1为平滑系数。由此得出at=32766.15,bt=2353.11,bt=34.19,预测模型为:=32766.15+2353.11T+34.19T2,t=2010。预测结果见表5:

表5 指数平滑法的预测值与真实值得比较数据表

3 结论

运用指数平滑法与ARIMA模型对山东省2011年到2013年GDP进行预测,得出两种预测结果的平均相对误差分别为 24.64%与 8.15%。所以,ARIMA(1,2,1)模型预测结果的平均相对误差比指数平滑法小,效果较好,因此选择ARIMA(1,2,1)模型为最优预测模型。

比较两种预测方法,都没有考虑影响因素的种类和个数,只考虑了数据的过去值、现在值和误差值,利用数据本身的信息对未来进行预测。指数平滑预测法有原理简单,操作简便,易于解释,但只能把过去存在的发展趋势继续运用在将来,对随机性信息浪费严重。而ARIMA模型预测法在预测的过程中既考虑了经济现象在时间上的依存性,又考虑了随机波动的干扰性,虽然过程较为繁琐,但得到了更加理想的预测结果。在实际的GDP预测中,也许不能把所有因素都考虑周全,因此,可以采用ARIMA模型为主,指数平滑法为辅的方式,综合分析预测出最优的结果。

[1]赵玉新.多元线性回归分析中自变量的筛选[J].经济观察,2011(11):32-34.

[2]丁文斌.GDP总量预测方法探讨研究[J].统计与预测,2003(5):57-59.

[3]孙彩,姜明辉.基于GP的非线性GDP预测模型的构建与应用[N].哈尔滨工业大学学报,2008(1):133-138.

[4]G.P.E.BOXandG.MJenkins.TimeSeriesAnalysis:Forcastingandcontrol[M].SanFrancisco:SanFrancisco Press,1978.23-25.

[5]王燕.应用时间序列与分析[M].第2版.北京:中国人民大学出版社,2008.44.

F201