公司治理对会计信息披露质量影响*——基于我国生物医药业上市公司的实证研究

2016-08-27陶健龙程克群孟令杰

陶健龙,程克群,孟令杰

(1.安徽农业大学 经济管理学院,合肥 230036;2.南京理工大学 经济管理学院,江苏 南京 210094)

公司治理对会计信息披露质量影响*——基于我国生物医药业上市公司的实证研究

陶健龙1,程克群1,孟令杰2

(1.安徽农业大学 经济管理学院,合肥 230036;2.南京理工大学 经济管理学院,江苏 南京 210094)

会计信息披露是企业向信息使用者揭示和反映企业价值运动,高质量的信息披露可以降低信息不对称程度,使投资者能更正确地做出判断。以生物医药业上市公司为例,采用Logistic回归分析方法,系统研究公司治理与会计信息的披露质量之间的关系,发现公司治理中的董事会规模、独立董事比例和监事会规模的提高会使得会计信息披露质量得到提高,董事会会议次数与会计信息披露质量显著负相关。

生物医药业;公司治理结构;会计信息披露质量;多元回归

证券市场最主要的功能就是通过资金的融通来实现资源的有效配置,市场的有效性是其实现的关键。市场有效性的发挥主要是靠信息的有效,会计信息是证券市场上众多信息的重要组成部分。上市公司信息披露的要求来源于管理层和外部股东之间的信息不对称和利益冲突。上市公司公开披露的会计信息是投资者执行投资的重要依据。然而,我国资本市场起步晚,会计信息披露制度不够健全,监管效率不高,公司治理结构和水平不完备,导致目前我国上市公司普遍存在信息披露质量不准确、不可靠、不完整的现状。投资者也对上市公司披露的会计信息产生了普遍的不信任感,大大打击了投资者的投资热情和积极性,人们对上市公司会计信息披露制度和监管效率也持有怀疑态度。会计信息披露质量是指会计信息满足信息使用者需求特征的总和。迄今为止,人们用于评价会计信息质量高低的标准依然是: 信息是否真实,是否可靠,是否相关,是否有用,是否合规等。即真实程度高、可靠程度高、相关程度高、有用程度高、合规程度高的会计信息是高质量的会计信息。高质量的信息披露可以降低信息不对称程度,使股价更精准地反映会计信息,强化市场对公司管理层的约束,提高会计信息的价值相关性。

一、文献综述和假设提出

国外研究方面, Fan和Wong研究发现:第一大股东所持股份比例越高,会计信息披露质量越低[1],但是他选取的是美国股市的样本,对中国股市并没有研究。Schadewitz 和Blevins研究证明第一大股东股权集中度越高,信息披露质量越低[2]。Warfieldetal研究证明,管理层直接管理公司,当其持股比例增加时,一方面使代理成本降低,另一方面管理层更加关注公司的盈利能力,加强对公司的监督工作,使得信息披露更加透明化,因此二者是正相关关系[3]。然而Eng和Mak得出的结论是相反的,研究得出的结论使得当经理人员持股比例下降时,自愿性披露程度上升[4],但是他们都没有对管理层中董事会和监事会情况进行进一步研究。Beasley通过实证检验得出,当独立董事的数量增加时,会计信息披露质量明显提高[5],但是其忽视了监事会对于会计信息披露质量的影响。Haire和Bowma经过对公司净资产收益率(ROE)的研究,发现净资产收益率越高的公司,信息披露的自愿性越高,相对于净资产收益率,每股收益更能体现公司价值的成长度[6],但是其研究的是美国市场,并没有对中国股市进行研究。Desai和Singhvi研究证明了上市公司利润率直接影响着会计信息披露质量,公司在提高利润率的同时,也会想方设法来扩大市场占有率[7]。

国内研究方面,张绣虹通过逻辑回归的分析方法,以会计信息披露质量为因变量,以实际控制人的类别,第一大股东持股比例、前十大股东股权集中度为自变量,发现会计信息披露质量与实际控制人无关,第一大股东持股比例越高,会计信息质量越高,前十大股东股权集中度与会计信息披露质量正相关[8]。白宪生通过对我国上海和深圳证券交易所53家上市公司进行研究,发现影响较大的因素是第一大股东的性质、机构投资者持股比例、管理层持股比例[9],但是其研究忽视了对管理层进行细分,尤其是对管理层中的董事会和监事会的分析。

公司治理是建构在企业“所有权层次”上的一门科学,讲究的是科学地向职业经理人授权并进行监管。公司治理的结构即通过股东大会控制和监督董事会、总经理、监事会,使这三者达到一种博弈的平衡。20世纪后半期是世界信息产业的舞台,在21世纪,生物技术将在世界产生革命性的影响。研究生物医药业上市公司的公司治理对其会计信息披露的影响,对其在资本市场上的融资发展具有十分积极的作用。而国内国外尚无对于中国生物医药业上市公司的研究。

综上所述:Fan和Wong所研究的第一大股东持股比例取自于美国股市,并没有对A股上市生物医药业公司的研究。国内外对管理层的研究,缺少对于管理层进行董事会、监事会的细分,更没有对我国生物医药行业进行研究。所以主要选择股东持股要素、董事会要素、监事会要素等公司管理层的状况来研究生物医药行业公司治理结构对会计信息披露的影响。

假设1:第一大股东持股比例与会计信息披露质量呈负相关关系。

第一大股东的持股比例高,则可以不受其他的股东利益的影响,而可以更有效地披露公司的真实经营状况。第一大股东持股比例高,证明其他投资者持股比例较少,当公司出现不利于第一大股东情况的时候,大股东就会对中小股东进行利益掠夺的行为。

假设2:董事会规模与会计信息披露质量呈负相关关系。

从代理理论和组织行为学的角度看,规模相对较小的董事会更有效率,不容易被管理者操纵,更加能发挥它的监督功能。当董事会人数过多时,代理问题也将增加,成员之间沟通困难使得相互协调的难度增大。

假设3:独立董事比例与会计信息披露质量负相关。

独立董事对公司的各项决策与管理具有监督职能,但是由于独立董事制度在我国上市公司中实行的时间还不长,且运行效率普遍较低,还未能充分发挥作用。尽管近几年上市公司独立董事比例不断增加,但大多数为形式主义,起不到实质监督作用,因此仍摆脱不了“花瓶董事”的窘迫境地。

假设4:董事会会议次数与会计信息披露质量正相关。

通过召开董事会,董事们可以了解公司各项事务并且参与公司的经营管理决策,董事会会议次数的多少在一定程度上代表了董事的工作频率。在董事会缺乏有效凝聚力的情况下,权力较大的董事很可能通过与其他董事之间的沟通和配合达到有利于自身利益的目的,如捏造有利于自身利益的虚假会计信息。

假设5:兼任比例与会计信息披露质量负相关。

董事会具有对公司重大事项进行决策的权力,监事会负责对董事、经理等管理人员在企业的行为进行监管督察,高级管理人员在内部管理方面要承担管理公司事务的职责,要求其为实现公司的最大利益尽心竭力。若董事会、监事会、高级管理人员中出现了兼任的情况,尤其是兼任其他公司的相应职务,那么势必会对公司的管理架构产生负面的影响。

假设6:监事会规模与公司会计信息披露质量呈正相关关系。

监事会有对公司进行监督和调查的权利,同时在监事会行使监督权过程中发现公司问题的解决渠道和方法等方面做出了有利于监事会有效解决问题的规定,甚至规定监事会发现公司问题后可以绕过董事会直接召开股东大会,这无形中增加了监事会的权利,为监事会更好地监督公司提供了便利。因此监事会规模越大,对公司的监督越有效,公司披露的会计信息的质量就越高。

二、研究设计

(一)样本选择

会计信息披露质量均是在次年10月份以后公布,所以样本选择的是沪、深两市2012—2014年中披露会计信息的的24家生物医药业上市公司,剔除了一家ST公司和一家只能搜集到2014年的数据公司。本文选取样本所遵循的规则是:第一,剔除ST公司和*ST公司,因为这列公司数据通常处于亏损状态或者异常状态。第二,剔除数据收集不全的公司。

(二)变量选取

本文选取的因变量为信用评级,以MQ(message quality)表示,优秀用4表示,良好用3来表示,及格用2表示,不及格用1表示。自变量的选取:第一大股东持股比例(ONE)、董事会规模(BOD)、独立董事比例(ID)、董事会会议次数(Meetings)、兼任比例(AP)、监事会规模(BOS)。

(三)模型构建

由于因变量的观点(会计信息披露质量)是一个不连续的随机变量,是分类变量,因此本文选用多元回归分析。多元回归模型为:MQ=β0+β1ONE+β2BOD+β3ID+β4Meetings+β5AP+β6BOS+ε.

(四)数据来源

数据来源于证券交易所网站和国泰安CSMAR数据库以及通达信软件中的F10资料,经计算整理而得。

三、实证检验与结果分析

(一)描述性统计

表1是根据深交所生物药品上市公司信息披露考核,该结果表明:2014年被考评的25家我国生物医药业上市公司有9家优秀、14家良好和1家及格。2013年参与信息考评的生物医药业上市公司有24家,优秀的有9家,成绩良好的有13家,及格的有2家。2012年参与的24家,6家优秀、15家良好、2家及格以及1家不及格。进而我们看出:从2012年到2014年,考评成绩为良好的公司一直占据着大部分,考评成绩为优秀的公司在不断上升,考评成绩为及格的公司比例基本维持不变。

表1 2012-2014年企业信息质量评级表

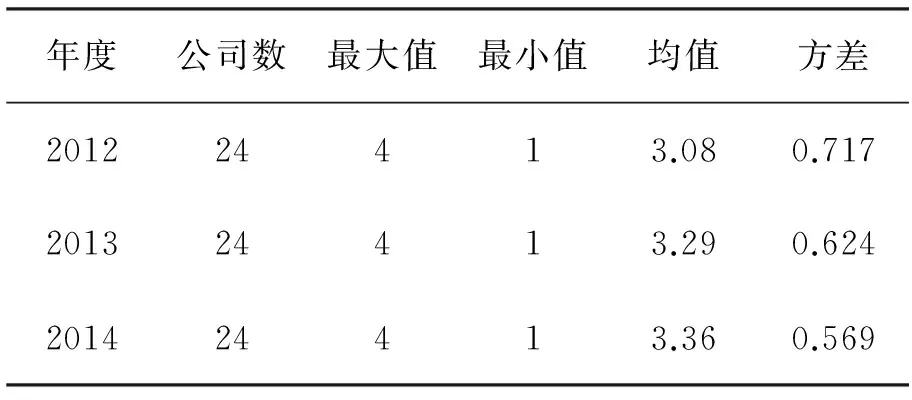

表2是2012年、2013年、2014年沪深证券交易所生物医药业上市公司会计信息披露年度均值表。2012年均值是3.08,2013年均值是3.29,2014年均值是3.36,都在3~4之间,且逐年上升,而得分方差在在逐年缩小,证明大部分的生物医药业公司信息披露考核成绩都是优秀和良好,且披露考核成绩有逐年稳步上升迹象。

表2 2012—2014年企业信息质量评级年度均值表

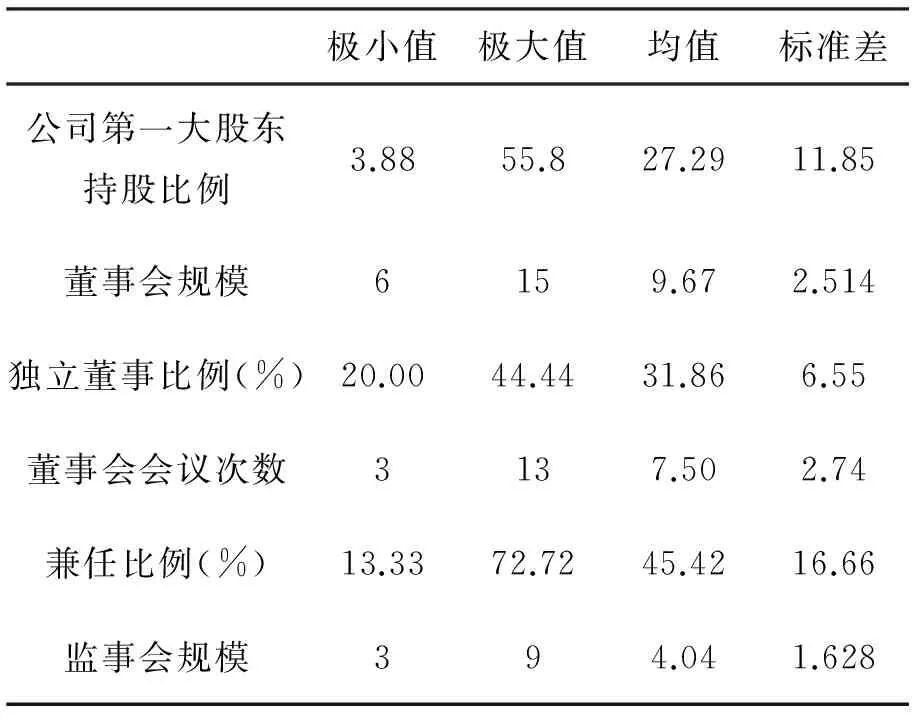

表3 2012年公司治理各因素统计表

表4 2013年公司治理各因素统计表

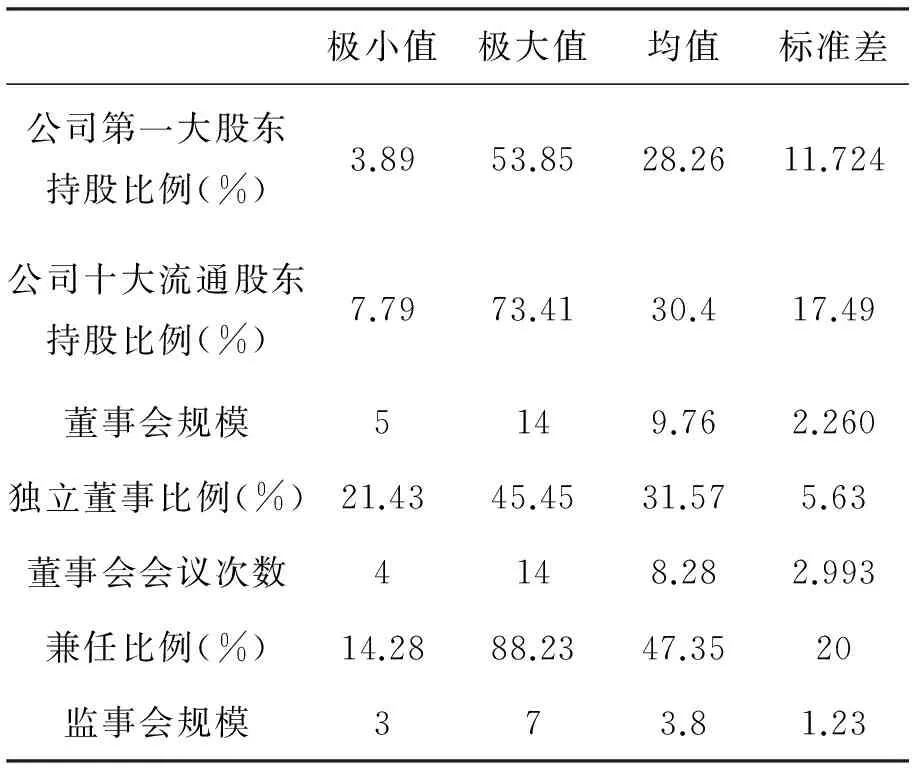

表5 2014年公司治理各因素统计表

从以上表3、表4、表5分析可以得出,我国现有生物医药业上市公司股权结构中,第一大股东持股比例(均值)较为稳定,2012年占27.5%,2013年占27.3%,2014年占28.2%;2012—2014最大值集中在55%附近,标准差达到了11.72,可以看出生物医药业公司仍然存在一股独大的现象,但是各公司之间第一大股东持股比例差异明显。董事会规模均值2012年为8.87,2013年为9.67,2014年为9.76,且三年的该值标准差均在2附近,保持平稳,没有太大变化。独立董事比例均值为2012年34%,2013年31%,2014年31%,最大值和最小值之间相差近2倍,标准差维持在5~6左右,可以推断生物医药各企业在独立董事比例上存在着一些不同,但是差异并不明显。董事会开会次数均值2012年为8.58,2013年为7.5,2014年为8.28,最大值和最小值之间相差3倍左右,标准差在2.5~3之间,可以看出生物医药各企业的董事会会议次数有一定的差别。兼任比例均值2012年占47.9%,2013年占45.4%,2014年占47.3%,最大和最小值之间相差6倍左右,标准差在20左右,可以表明我国生物医药上市公司兼任比例情况存在较大差异,且基本都有兼任情况。监事会规模三年的均值是4人,最大值和最小值相差2~3倍,均值在1.5附近,可以看出我国生物医药上市公司监事会规模差异性并不大,比较平稳。从以上分析可以看出,我国不同生物医药上市公司的治理结构存在很大差异。

(二)相关性分析和结果分析

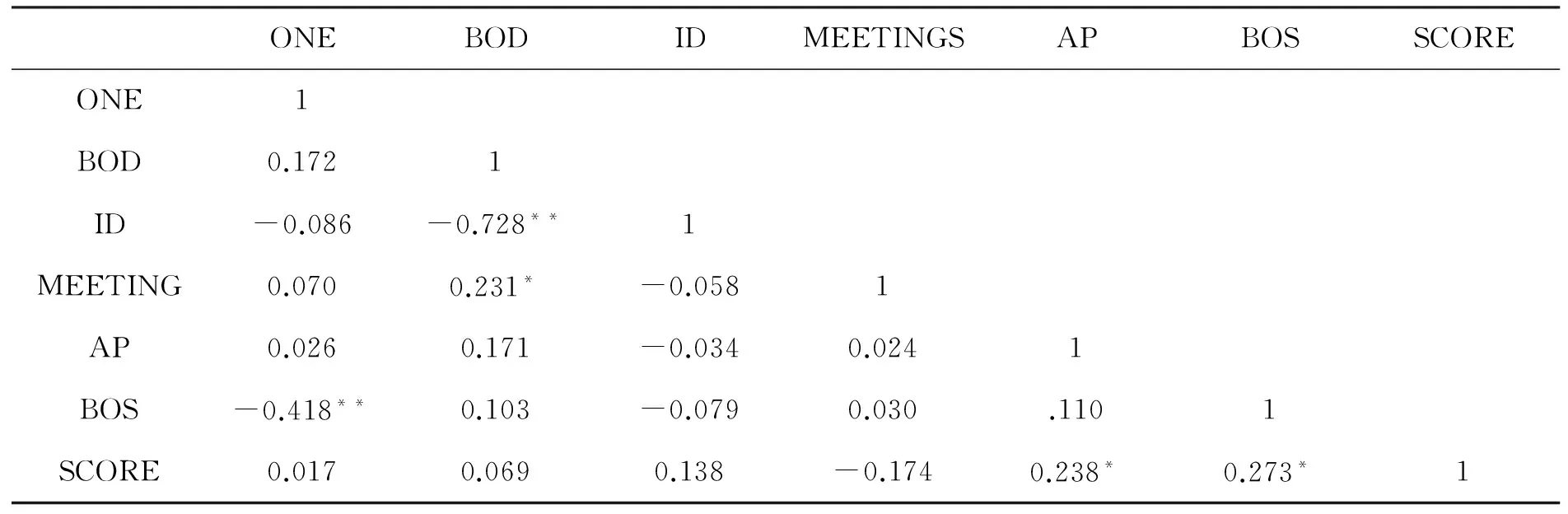

表6 各变量相关性分析表

注:*,**,***分别表示在 10%,5%和 1%的水平显著相关。

表6实验结果表明:监事会规模、兼任比例与会计信息披露质量在10%水平上显著正相关。自变量之间公司第一大股东持股比例(ONE)与监事会规模(BOS)在5%水平上显著相关,与董事会会议次数(meetings)在10%水平上显著相关。

(三)回归统计和结果分析

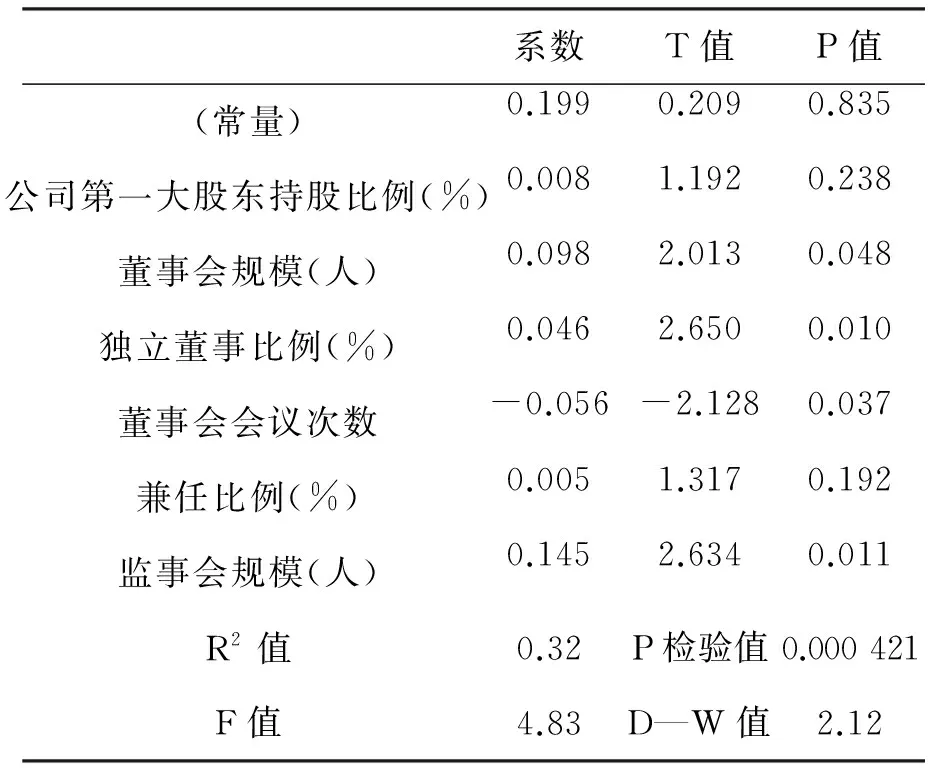

表7 回归统计和结果分析

表7显示方程通过性较好,变量之间自相关性实验结果表明:

第一,董事会规模并不是很强,方程R2显示拟合度一般,与会计信息披露质量相关系数为0.098,在5%的显著水平下检验通过,为正相关关系,与假设相反。生物医药上市公司的董事会规模越大,会计信息披露质量越高。可能是由于随着董事会不断扩充,其可以吸纳更多不同专业背景的人才,使董事会成员的知识资源更加丰富并形成有效互补,减小经营风险,提高了会计信息披露质量。

第二,独立董事比例(ID)与会计信息披露质量相关系数为0.046,在1%的显著水平下检验通过,为正相关关系,与假设相反。生物医药上市公司的独立董事比例越高,会计信息披露质量越高。生物医药业公司独立董事比例提高,对公司的各项决策与管理具有监督职能决策更加有效,更加具有公正性和公平性,有助于公司提高会计信息披露质量。

第三,董事会会议次数(Meetings)与会计信息披露质量相关系数为-0.056,在5%的显著水平下检验通过,为负相关关系,与假设相反。生物医药上市公司的董事会会议次数越少,会计信息披露质量越高。可能是由于生物医药上市公司的董事会会对公司的经营决策与监督效果不明显,并且董事会会议的召开很可能是为了事后解决问题而不是事前的决策和监督。

第四,监事会规模(BOS)与会计信息披露质量相关系数为0.145,呈现正相关性性影响,与假设一致。这表明我国生物医药上市公司的监事会的监管督察在会计信息披露方面起到了积极正面的作用,监事会规模的扩大有助与监事会更好的施行职责,对于公司管理层行为进行更好的监督,提高了会计信息披露质量。

四、结论及建议

经过实证分析,可以看到董事会规模、独立董事比例、监事会规模与会计信息披露质量显著正相关。董事会会议次数与会计信息披露质量是负相关的。公司第一大股东持股比例、以及兼任比例与会计信息披露质量相关性不大。

关于如何提高公司会计信息披露质量来说,也提出了几点建议:首先是改善公司董事会结构,通过提升董事会规模、提高独立懂事比例和增加董事会会议次数可以提高公司会计信息披露的质量。其次是扩大监事会规模,《公司法》也没有对监事会人数上限做出规定,所以增加监事会人数会促进会计信息披露质量的提高。最后是做好公司的经营管理工作和战略规划,使得公司能够平稳地向上发展,有助于提高公司会计信息质量,更有助于公司发展,形成良性循环。

[1] JOSEPH P H, FAN T, WONG J. Corporate ownership structure and inforamtiveness of accounting earnings in East Aisa[J].Jounal of Accounting and Economics,2002(33):401-425.

[2] SCHADEWITZ H J, BLEVINS D R. Major determinants of interim disclosures in an emerging market[J].American Business Review,1998(16):38-41.

[3] WARFIELD T D, WILD J J. Accouting choices and informativeness of eanings[J]. Journal of Accounting and Economics, 1995(20):61-91.

[4] ENG L L, MAK Y T. Corporate governance and voluntary disclosure[J]. Journal of Accounting and Public Policy, 2003, 22(4):325-345.

[5] BEASLEY M S. An empirical analysis of the relation between the board of director composition and financial statem[J]. Accounting Review, 1996, 218(5):668-668.

[6] BOWMAN E H, HAIRE M. A strategic posture toward corporate social responsibility[J]. California Management Review, 1975, 18(2):49-58.

[7] SINGHVI S S, DESAI H B. An empirical analysis of the quality of corporate financial disclosure[J]. Accounting Review, 1971, 46(1):129-138.

[8] 张绣红.我国上市公司十大流通股东股权集中度与会计信息披露质量的关系研究[J].会计师,2010(2):20-22.

[9] 白宪生.上市公司治理对会计信息披露质量的影响因素分析[J]财务与金融,2010(1):71-77.

Influence of Corporate Governance on Quality of Accounting Information Disclosure:An Empirical Study of Some Listed Companies of Biological Pharmaceutical Industry in China

TAO Jianlong1, CHENG Kequn1, MENG Lingjie2

(1. School of Economics and Management, Anhui Agricultural University, Hefei 230036, China;2. School of Economics and Management, Nanjing University of Science and Technology, Nanjing 210094, China)

Accounting information disclosure refers to the fund movement to reveal and reflect the value of an enterprise to information users. High quality disclosure can reduce the degree of information asymmetry, and help investors to make more correct judgment. Taking some listed companies of biological pharmaceutical industry in China as an example and adopting the method of Logistic regression analysis, this paper studies in a systematic way the relation between corporate governance and quality of accounting information disclosure. The results reveal that increase of the size of director board, proportion of independent directors, and size of supervisor board can improve the quality of the disclosure, and frequency of director board conferences and quality of the disclosure are in remarkable negative correlation.

biological pharmaceutical industry; corporate governance structure; quality of accounting information disclosure; multiple regression

2015-01-04

安徽省教育厅人文社会科学重点研究基地一般项目(2011sk717:《皖江城市带承接产业转移示范区现代农业建设的技术支撑研究》);安徽省哲学社会科学规划项目(AHSK09-10D61:《承接产业转移下的安徽农业循环经济发展研究》)

陶健龙(1992-),男,安徽宣城人,安徽农业大学经济管理学院硕士研究生。

程克群(1969-),男,安徽望江人,安徽农业大学经济管理学院教授,博士生,硕士生导师。

F233;F276.6

A

1009-2463 (2016)04-0059-05

孟令杰(1962-),男,安徽砀山人,南京理工大学经济管理学院教授。