复盘顺丰O2O:嘿客坠落

2016-08-25段战江

十几亿元的投入,近两万人的奋斗和委屈,如果悄无声息被边缘化,被刻意遗忘,甚是可惜。

本文作者段战江先生曾是顺丰嘿客的首席商业顾问。作者复盘顺丰嘿客项目,并非要粗暴地批评或嘲笑,而是深入并系统地探讨其失败原因,给行业以更多的商业启示。

毋庸置疑,嘿客的转型只能用失败二字来形容。

两年的激进变革和商业冒险,外界其实一直并不看好,各种唱衰的声音不绝于耳。但大多数批判声音又只是基于商业常识或市场直觉的“雾里看花”。隐约感觉顺丰病了,但是什么病,病得有多厉害,又为什么治不好等深层次的问题,却讲不清楚。

在顺丰内部,对于嘿客的失败,有多种意见和看法,但因为是老板王卫强力主导的项目,也只能心照不宣,讳莫如深,刻意避而不谈罢了。

悬崖边的嘿客

嘿客O2O项目的失败,首先是财务上的失败,用塌方式的“溃败”来形容一点都不过分。

顺丰上市公告显示,2013-2015年,顺丰分别亏损了1.26亿元、6.14亿元、8.66亿元,三者相加有16.06亿元。而亏损的原因,主要是因为嘿客自2014年开始集中铺设线下门店所致。

一年时间,顺丰员工从2014年末的138111人,降至2015年末的121882人,下降幅度为11.75%。其主要原因是,顺丰将顺丰电商、嘿客两家子公司100%的股权转让,其员工不再属于顺丰控股自有员工。换句话讲,有16229人被变相裁员。

另一组耐人寻味的数据是,顺丰在出售商贸控股、顺丰电商、嘿客100%股权时,转让价仅仅为10元、1元、1元,而评估公司对顺丰电商和嘿客全部资产的评估是-525460.55元。

也就是说,两年的时间里,十几亿元的投入,近两万人的努力,最后竟然赔光了,什么都没留下:一没留下固定资产,二没锻炼出优秀的队伍,三没探索出成熟的商业模式。最后,居然连教训都没总结出来,真可谓败得一塌糊涂,输得莫名其妙。

三大惨痛教训

无论内部,还是外部,都有许多人说,顺丰就不应该做嘿客。这种貌似聪明的分析,其实是非常浅薄的判断。

首先,嘿客的战略目标非常清晰,那就是快速抢占社区入口,同时化解“最后一公里”的物流难题;其次,王卫的决策逻辑也很靠谱,那就是利用顺丰的整体物流优势,打造一张“空网、地网、仓网、店网”四网合一的平台级商业服务网络。

遗憾的是,顺丰从上至下,当然也包括王卫本人,都无法完全梳理好这四大网络在战略层面的内在关联、协同节奏和创新边界,从而导致一盘大棋被下得乱七八槽。

两年的时间,无论是前期的“大跃进”,中期的“急刹车”,还是后期的“全剥离”,其实每一个环节的决策都谈不上成功,也可以说非常可惜。换言之,顺丰不是不应该做嘿客,而是不应该那样做嘿客。现在这样边缘化处理嘿客也绝非明智之举。

既然大方向是对的,为什么还会败得那么惨呢?笔者认为顺丰在嘿客项目上犯了三个致命的错误。

一是战略混乱。坦率地讲,顺丰算是一家谦虚的公司,很清楚自己的短板。所以在战略制定方面,一直很依赖“外脑”,譬如一些国际性的大咨询公司,然而最大的坑就在这里。一个显而易见的常识,就是近些年崛起的互联网大佬和电商新贵,没有一个是依靠传统咨询公司“出谋划策”的。

顺丰这个民营企业,多多少少有些草莽英雄的气质。丰富的摸爬滚打实战经验和行业阅历,使得整个高层对于战略的理解颇是随意,且对自己的直觉很是自信。对于“外脑”的建议,往往持有一种“不能不听,也不能都听”的中庸态度。

一边是“外脑”无力帮助顺丰管理层梳理一个清晰的战略思路,更不懂如何制订一个接地气的商业模型和执行方案;一边是顺丰高层被所谓互联网的新思想洗脑,痴迷于一些疯狂的“极致”“跨界”“O2O”等大量似是而非的概念之中。上层理解的虚和外脑方案的空,使得嘿客整个管理团队陷入迷乱之中。

二是管理失控。王卫曾做过深刻反思,认为团队犯下许多低级的错误。一是太急,转型太猛;二是顺丰缺乏商业基因,对于新事物理解不到位,存在认知盲点。但这两个理由用来解释嘿客初创时期的混乱还行,可为什么两多年的时间,经过多次调整依然乱得一塌糊涂呢?

嘿客管理最大的困境,一是没找到合适的帅才,二是没找到靠谱的相才。

先说帅才。嘿客在短短的两年时间里,四次换帅。但因为都是内部老人,常是忠勇有余,能力不足,综合素质远远无法匹配嘿客这个复杂的商业平台。有人可能会觉得王卫临阵换帅,犯了大忌。但在笔者看来,换谁都一样。因为很大程度上,王卫都在越权指挥。他说关店就关店,他说扩充品类就扩充品类,而嘿客的主帅竟然也都乖乖地听了……

再谈相才。嘿客内部最缺的就是行政副总裁这样的角色,要能说会写,并擅长做内部沟通工作。几千家门店,几万人队伍,必须要靠流程办事,凭制度管人,可嘿客至今也没建立起一套规范的内部组织体系和管理制度。

三是创新困境。嘿客门店给大部分人最强烈的印象就是特别怪,四不像。这也真实反映了嘿客在创新方面的尴尬境地。虽说王卫有足够的商业诚意和创新激情来打造一个全新的社区零售业态,可具体到如何操作上,往往会忽视商业本质和企业现实,陷入有钱人的任性和狂想中去。

嘿客社区O2O门店应该如何创新,就方法论而言,本应在不同地区,设立一批不同主题或业态的试验门店,然后在政策和技术层面给予足够的支持,在实战中不断迭代演化出接地气的创新服务或产品。可遗憾的是,嘿客的创新一直停留在总部的高谈阔论中。

大航空战略破灭

复盘内容:

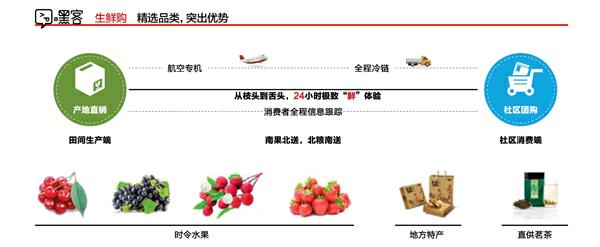

专注生鲜,做大食品领域的顶级物流服务商

嘿客最大的失败就是战略失败,如果嘿客执行了正确的战略,或许会是另一种可能。对于嘿客的战略规划,笔者一直坚持大航空、大平台、大社区三大战略联动式布局。

先谈大航空。2014年初,笔者曾建议顺丰在未来两年内再购买三十架自有全货机,需要14亿元左右。这样到2015年年底,差不多就有53架自有全货机了。后来进一步修正,建议到2017年年底,顺丰自有货机规模应达到100架,外包货机30~50架,航空货运量超过400万吨。基本目标就是牢牢控制航空货运市场,守住霸主地位,垄断50%~60%以上的市场份额。

但航空货运市场,顺丰最大的竞争对手不是EMS或其他国营航空公司,而是其他快递公司或平台电商,它们迟早会以大手笔投入和超常规发展杀进来。顺丰在这个领域只占据了“先发优势”,没必要盲目自大,更不能沾沾自喜。而顺丰应对竞争的最好方法是一直领先。

这本是个常识性的竞争策略,根本就没有讨论的必要,更不应该有丝毫动摇。可遗憾的是,最该“冒进”的却在“稳步推进”。2014年顺丰仅购入4架飞机,2015年购入8架,2016年4月又购入4架,目前一共才有30架自有全货机,不到原计划的一半。

可对比的是,发力仅仅半年的圆通航空,一口气就订购了20架飞机。市场竞争就是这么残酷而讽刺,此消彼长中,竞争对手被多估值了上百亿元。而顺丰不但将来至少会被吞噬10%以上的市场份额,本次上市估值也至少被低估了三分之一。

从顺丰本次借壳上市的融资计划中不难看出,顺丰已经清醒过来,欲奋起直追,计划投入27亿元巨资在航空货运项目上。但顺丰已经错过了最有利的发展时机,不是说追就能追上的。

攻克“最后一公里”

也许很多人搞不明白航空货运与嘿客有什么关联。当然大有关联。如果顺丰在航空货运方面提前加大投入,那么就能将富余的航空运力调配出来。最理想的是每个月至少保证一架货机专营生鲜,并最终在两年内形成5~10架专营“生鲜直达”的货运机队。当然,冷链运输和生鲜仓储资源也必须完全从大网中剥离出来,至少是部分剥离,形成一个独立、完整的生鲜物流服务网络和生态系统。

这个内在的商业逻辑非常简单,如何保证生鲜的“鲜”?自然是“快”。这几年网络上生鲜电商都爱自称“产地直采”,但实际上绝大部分电商平台和渠道商家都做不到,关键就是因为运力不匹配。但顺丰应该有底气做这件事。

以大闸蟹为例,每年近百亿元的市场规模,就货运业务而言,差不多80%的外销运力由顺丰完成。而在零售领域,通过嘿客的直销体系销售的,连1%的份额都不到。未来5年内,也可能10%或20%的份额都不到。而其他地方特产、高级水果、进口生鲜等情况也差不多如此。既然“最后一公里”的零售市场,嘿客用“二八法则”无力快速打破,也不具备竞争优势,就不如先安心赚取“最前一公里”的钱,认真做好生鲜物流的供应链服务。

如果嘿客拥有一支生鲜货运机队,为各类平台生鲜电商及传统线下生鲜零售商提供产地直采、干线运输、口岸海关检疫、机场快速转运等一条龙服务,同时配套大食品仓储网络服务和全程冷链配送服务,再加上几千家社区店的广告和直销服务,那么嘿客这盘棋就非常容易被激活。一是嘿客拥有与其他生鲜平台电商合作的优质筹码,二是嘿客的独特品牌势能和商业模式能快速形成。

众所周知,网络上做高端生鲜的电商,最爱用“顺丰空运”或“顺丰包邮”来为品质背书。如果嘿客顺势而为,凭借顺丰航空的规模、网络、品牌三重优势,加上传统货运业务的支撑优势,先把“生鲜供应链”这个服务做强做大,那么当下无论跨境生鲜物流,还是国内特产爆品,嘿客都极有可能分得最大的一杯羹。

毫不夸张地说,没快速放大这个具备良好基因的航空物流服务优势,而是勉为其难、一厢情愿地建设四不像的O2O门店,是嘿客最失败的战略决策。这个违反基本商业常识和战略逻辑的决策,从一开始就注定了嘿客必然惨败的命运。当初嘿客上上下下,都天真地认为嘿客就应该是O2O,就应该专注做零售,他们的概念里做供应链服务就不是商业。

现如今,顺丰把商业板块完全剥离,从上市策略或财务角度讲,貌似无可厚非,但在笔者看来,又是一大战略败笔。完全剥离顺丰物流体系的嘿客,仅靠一张不成熟的社区门店网络和一个瘸腿的顺丰优选电商平台,不但毫无商业生存价值,也毫无“钱”途。

大平台战略扭曲

复盘内容:

双网合一,做最专业的平台级食品供应服务商

首先,笔者极不赞成嘿客什么都卖,当然嘿客也真没本事什么都能卖好。

可曾有一个阶段,嘿客盲目前行,差不多有大半年的时间,疯狂且不要命地进行品类扩张,最高峰时期 SKU竟已上万。而当时后台系统根本就不成熟,管理更是跟不上,其品类管理和商家管控也很混乱。

当初笔者曾一再强调要业务聚焦,单品突破,特别声明在生鲜领域大有可为。理由有三:

一是从市场层面来看,生鲜食品是家庭生活必需品,需求稳定,黏性强,复购率高,利润空间也大;

二是从竞争层面来讲,唯有生鲜食品能放大顺丰的航空优势、冷链优势,以及嘿客社区门店网络优势和顺丰优选积累的经验优势,这本是顺丰最应该放大和挖潜的竞争优势,也是嘿客单品突破的最佳市场切入点;

三是从资源层面分析,就生产端而言,顺丰可以借上万个直营网点的区位优势和人脉优势,在全国范围内建立丰富的直采基地;而在零售端,三十万员工频繁深入社区一线,可以快速完成渠道下沉和宣传任务。

另外需要说明的是,顺丰员工缺乏商业基因是不争的事实,从“送货”转型为“卖货”,至少是需要时间的。也就是说,从嘿客成立之初,就必须清醒地意识到,嘿客要扮演好两个角色,做好两个生意:一是2B,做其他生鲜电商平台的冷链物流服务商和高端生鲜一级代理商;二是2C,做高端生鲜的社区直销零售商。

要做好这两大生意,首先必须将顺丰优选和嘿客归入一盘棋来统筹规划。一个线上发力,一个线下互补,也本是顺理成章的互补和融合。但顺丰当时非要另起炉灶,独立做一套嘿客系统,当然不出所料的混乱,最后磨蹭了一年才被迫整合,而且整合的套路也非常暴力,基本是以损失顺丰优选的整个建制和精英团队为代价。如今,这个“双网合一”的大战略除了“双品牌”被执行外,其他的都执行得一塌糊涂。

无论是跨境生鲜物流,还是国内产地直采,顺丰都有足够的实力和资源搭建最具竞争力的服务平台。正如“上帝的归上帝,恺撒的归恺撒”一样,顺丰赚取供应链服务的钱,电商或传统零售商赚取营销和渠道的钱,岂不两全其美,皆大欢喜?

嘿客门店一端的业务,我也建议以2B为主。理由是嘿客的商业目标不是与社区传统便利店或夫妻店竞争,而是压缩或优化社区零售的供应链条,消灭部分三四级批发商,特别是部分呈垄断性的品牌食品商,尤其容易整合。

譬如当初与加多宝合作,嘿客完全有可能成为其最大的一级代理商。模式很简单,嘿客根本没必要坚持2C的坐商模式,而是派门店业务员去扫街,每个门店辐射至少5个相邻社区,寻求承接区内所有饭店、酒店和夫妻店的酒水饮料批发和配送一条龙业务。也就是说,顺丰在“最后一公里”的服务渗透,是以点带面,完成一张超级分销服务网络的布局,而不是以零售店的模式,与周边的便利店直接展开竞争。

再讲2C业务。无论线上,还是线下,顺丰都应精选品类,聚焦用户,在时令水果、进口生鲜、地方特产、好茶名饮等有强礼品属性的品类方面多下功夫,做好商圈团购和社区直销服务。

以每年热销的特色食品为例,无论是大闸蟹、粽子、月饼,还是车厘子、大樱桃、茶叶等,顺丰都掌控着这个行业最精准的数据链条。不但知道每年哪些品牌卖得好,什么地方销得好,而且整个行业的销售周期及平台竞争数据,都可以通过物流数据推算得一清二楚。在这些细分领域,顺丰完全可以凭借大数据优势和闭环供应链优势,轻易争抢到10%以上的市场份额。

如果这一大平台战略被正确且有力地执行,那么利用嘿客这一商业服务平台,实现业务翻番式增长,快速完成近百亿元规模收入,并最终“再造一个顺丰”根本就不在话下。需要特别指出的是,这个2B的商业大平台一旦建成,顺丰最擅长的2B金融业务才会有爆发式的增长,也必然水涨船高,具备更广阔的成长想象空间。现如今,顺丰在快递业务领域,通过销售“顺丰卡”来吸金,怎么看都是一个很没想象力的事情。

最后需要说明的是,顺丰要有效完成这个大平台布局,还需要提前打好两个基础:

一是供应链条的大手笔整合。笔者曾强烈建议顺丰与联想进行深度战略合作。联想作为世界第一的PC供应商,具备绝对的跨洋航运逆向物流资源,以及遍布全世界的销售网点和专业营销团队。如果再加上顺丰的国内物流优势和员工规模优势,完全有可能打造国内第一进口食品的分销平台。当然,也不排除再加上中信集团旗下的大昌行,三强合作。

二是和强势品牌合作,建立多行业的跨界联盟。譬如与小米、魅族、华为等公司建立逆向物流(保修快递+门店体验+会员积分互换)协作服务平台;与中粮、益海嘉里等建立粮油直供社区仓储网络;与加多宝、康师傅、农夫山泉等建立水饮直销网络……总之,大佬结盟,则天下无敌。

然而最遗憾的是,顺丰什么都想自己干,只愿封闭在自己的小天地,结果正如大家当前看到的一样。

大社区战略流产

复盘内容:

极致物流,做最有竞争力的社区仓储物流中心

对于嘿客的社区开店模式和节奏,笔者当时并不认可。但当笔者正式进驻嘿客时,已是2014年5月,近2000多家门店已基本完成装修,而当时的目标是年内完成4 000家门店的布局。在当时商业模式不清晰、选址模型太粗糙的情况下,笔者建议紧急叫停,最终把目标直接降至2 500家。后来门店又进行关闭调整时,最后降至1 800多家。

在笔者看来,嘿客要在社区落地生根,其核心业务不应该是传统的门店零售模式,而应该最大程度放大顺丰的物流优势,最大程度解决“最后一公里”的配送成本过高和配送不方便的问题。

早在2014年7月,笔者就曾提倡应大力发展智能柜,因为只有智能柜可以弥补嘿客的社区服务短板,形成一个真正有竞争力的网络平台和商业抓手。唯有将嘿客的店网,加上顺丰的人网,再加上柜网,形成“三网合一”的社区网络,嘿客的商业模式才算成立。可遗憾的是,一直拖到2015年6月,王卫才终于想明白了,联合申通、韵达、中通、普洛斯,共同成立了“丰巢科技”。

丰巢的战略本应也是嘿客的战略定位,一是做物流领域的社区物流综合服务商,二是做零售领域的社区O2O综合服务平台。但对于嘿客的社区定位和服务功能,笔者的战略设想是打造前置性全新的社区微仓储体系,由“(嘿客)店仓+(智能)柜仓+(大妈)家仓”组合成一张社区全覆盖的服务网络。

其中,店仓不是指在现有的嘿客门店基础上改造升级,现有门店太小,改造空间太少,而且选址多不科学,迟早会被淘汰。笔者说的店仓,算是嘿客店的2.0升级版,即一种超级社区物流服务中心。简单理解,就是把顺丰、申通、韵达、中通等城市区域点部,合并成一个超级社区物流分拣中心和订单池云处理中心。这样不但能极大降低合作股东的城市分拣成本和人力成本,同时提升配送效率和服务体验,更关键的是有冗余的空间改造成社区商业体验中心,其商业进化逻辑如上图所示。

智能柜仓,简单理解就是把智能柜部分柜门改造成透明玻璃,这样部分格子柜就兼具自动售货机和广告展示功能,甚至将来也有可能售卖药品、生鲜、饮料等。

家仓,则更有意思些,就是把微仓进一步前置到消费者家门口。在条件成熟的社区,每个单元楼都可以精选一个大妈的家做临时仓储点和部分商品直销中心。这些大妈同时也是兼职的推销人员和服务人员。譬如年轻的单身姑娘从顺丰优选采购了一只进口波士顿龙虾,如果不会做,没有关系,可寄送到楼下大妈家,由大妈代劳加工,这样下班回家后就可以直接享受一顿美滋滋的大餐了。

总的说来,虽然丰巢科技继承了嘿客的部分战略试探功能,但笔者并不以为丰巢科技独立是一件好事。正如把嘿客完全剥离一样,正如顺丰航空、冷链、仓储依然各自为政一样,本是要下一盘统筹发力的大棋,最后却下得如此七零八落;本是相互依存,彼此借力,现如今却又回归保守。这样的改革结局,说走回头路都太过好听,事实上是在自废武功。

话说回来,顺丰目前的内部管理架构和团队素质能力也无法驾驭这样的大棋局。所以现在这样回归主业,专注物流,绝大部分人可能会松一口气,因为会省不少心。或许大家都觉得不折腾挺好,只是可惜了这十几亿元的学费。

而在大创新、大整合、大洗牌的汪洋时代大潮汹涌下,寂寞且焦虑的王卫或许只能扼腕叹息。纵是再雄厚的家底,纵是再优质的资源,纵是再利好的风口,就这样在不断自我矮化中,眼睁睁地看着一个有潜力成为更伟大的企业,沦入平庸的宿命漩涡之中。