资源流成本法在白酒企业环境管理会计的应用研究

2016-08-24郑睿

郑睿

资源流成本法在白酒企业环境管理会计的应用研究

郑睿

资源流成本法为企业加强环境管理会计提供了重要的核算工具,白酒企业可借此建立全产业链包括环境成本在内的企业资源计划信息系统,将蒸煮、糖化、发酵、蒸馏等各物量中心所耗用的各种资源可视化,科学设定相应的环境成本会计科目,实现资源节约与环境保护双赢。

资源流成本法,环境管理会计,白酒企业

一、引言

由于白酒企业在蒸煮、糖化、发酵、蒸馏等生产过程中,不仅要耗用大量的水、电、煤(或天然气),而且还产生废水、废气和酒糟渣等环境污染物,因此很多地方政府都把白酒企业作为监督污染物排放的重点单位,敦促白酒企业加大环境保护投入,改变高投入、高消耗、高排放、低效率的粗放型发展模式,将环境保护做为一项长远的管理目标。而目前现行的会计实务很少有单独设立反映环境管理的收入、成本、费用等会计科目,不能起到为企业管理者提供如何加强环境成本管理的相关信息,更谈不上向政府和社会报告环境业绩。那么,白酒企业如何进行环境管理会计核算?本文将基于资源流成本会计的视角对此进行阐述,希望为白酒企业管理者考量企业环境成本提供有价值参考资料。

二、环境管理会计和资源流成本核算

环境是不仅是人类赖以生存的基础,也是人类共同的资产和财富,防范环境污染是企业义不容辞社会责任,环境管理会计应运而生,这是因为传统管理会计往往只注重企业的生产经营过程中经济效益,而对企业环境管理规划和环境业绩很少涉及,不能为社会和企业本身提供充分的环境管理会计信息。所谓环境管理会计是通过设置系列化、系统性的会计核算科目和实现环境成本的货币化计量方法,不仅注重考查企业带来经济效益和劳动投入,而且还注重考查企业在日常运营中的环境成本,联合国可持续发展司将此定义为:企业某时期生产过程中所支出的各个层面环境成本,以及通过环境保护投入所带来各种经济收益,且企业管理者必须充分考虑这些成本和收益进行日常决策,摈弃传统的不考虑企业环境成本进行运营决策行为。环境管理会计对内为企业投资者提高环境管理绩效提供了重要的决策参考,对外通过公布环境报告向社会展示企业环境责任。

虽然很多文献已对环境管理会计的本质特点和重要意义等进行了较充分阐释,但是对于如何进行环境管理会计大家莫衷一是,本文尝试从资源流成本核算原理的视角并以白酒企业为例说明如何进行环境管理会计。资源流成本核算是根据输入(各种原材料+折旧费用+人力资本+能源成本+环境保护投入)=输出(正制品(期望产出如正产品)+负制品(非期望产出,如次品、废水、废气、噪音等))相平衡原则,按照从输入到输出径向流动将企业生产过程分成若干个不同的物量中心进行逐一货币化计量,它能够跟踪企业各个不同物量中心的实物数量变化,从而为企业提供从输入到输出全流程径向移动的物量和价值各种会计信息。由此可见,资源流成本核算不仅能够帮助企业可视化依次掌握各个不同物量中心的原材料、人力资本和能源等径向移动的存量和流量,而且还能帮助企业依次掌握各个不同物量中心的期望产出和非期望产出情况,从而为企业抉择如何使期望产出最大非期望产出最小提供重要的会计管理决策依据。

三、白酒企业实施资源流成本核算的一般步骤

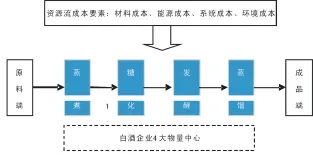

为了给白酒企业成本管理(尤其环境成本核算)提供有针对性的成本核算方法,本文根据白酒企业典型生产工艺过程将白酒企业分成蒸煮、糖化、发酵、蒸馏4个物量中心(注:考虑到蒸馏后生产工艺如摘酒、色兑、包装出厂不是白酒企业主导生产工艺,本文忽略了此后生产工艺过程及其对应的物量中心),并将这4个物量中心的资源流成本要素划分为材料成本、系统成本、能源成本、环境成本4大类成本,其中材料成本主要包括主材料和副材料费用;系统成本主要包括直间接人工费用、车间厂房机械设备折旧费用等;能源成本主要包括水、电、煤(气)等;环境成本主要包括废水、废气、酒糟渣、噪音等环境污染防护治理费用。白酒企业实施资源流成本核算的一般步骤如下:

(1)事前准备:白酒企业应根据不同生产周期的特点,选取企业处在稳定生产阶段作为企业会计核算期间,同时考虑到要将各项成本进行货币化计量,为提高企业环境管理会计核算的科学性,还应注意各项成本当期的市价因素。

(2)会计信息数据采集:按照如图1所示的白酒企业从输入到输出全流程径向移动方向,逐次采集记录蒸煮、糖化、发酵、蒸馏4个物量中心相对应的材料成本、系统成本、能源成本、环境成本等4大类。鉴于白酒企业生产流程特点材料成本费用在各物量中心可区分为期望产出制品和非期望产出制品;系统成本可根据实际作业工时及占用资产折旧进行记录;能源成本可根据各物量中心的实际能源耗费或根据实际作业特点进行比例分配进行记录;环境成本则根据各物量中心的境污染防治实际发生的费用进行记录。此外,要注意各物量中心发生的成本费用是由上一物量中心转入的成本和新增加的成本构成的,且要从各物量中心输出端核算该物量中心所应负担的成本费用。

图1 典型白酒企业生产工艺流程图

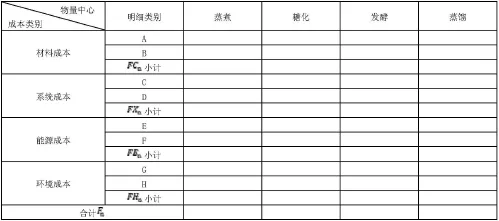

(3)白酒企业资源流成本计量模型:用Fn表示第n个物量中心发生的总费用价值,FCn表示第n个物量中心发生的材料成本费用价值,FXn表示第n个物量中心发生的系统成本费用价值,FEn表示第n个物量中心发生的能源成本费用价值,FHn表示第n个物量中心资源发生的环境成本费用价值,则白酒企业第n个物量中心发生的总费用价值计量模型可表示为:Fn=FCn+FXn+FEn+ FHn。将收集统计到的4个物量中心相应的成本费用(具体各项成本费用参照表1所列方式进统计汇总)代入到Fn模型便可计算白酒企业某个物量中心会计记录期实际发生的成本费用支出情况。

表1 白酒企业生产运营成本汇总表(单位:元)

四、基于资源流成本加强白酒企业环境管理会计

一是可借助资源流成本核算方法建立白酒企业全产业链的包括环境成本在内的企业资源计划信息系统。企业资源计划信息系统是将计算机信息技术与企业管理相结合,是当今提高企业管理效率的管理会计重要工具之一,但是传统企业资源计划信息系统往往只注重对财务会计中诸如收入、成本、费用等,即偏重对材料成本、系统成本、能源成本等普通会计信息系统的集成,而忽视企业日常生产中的节能、降耗、减排等环境成本会计信息。因此,白酒企业可根据资源流成本核算原理将环境成本会计信息与普通会计信息进行整合到一起,研究设计出从供应商—入库—蒸煮—糖化—发酵—蒸馏—包装—出库—消费等各个环节更完善的企业资源计划信息系统,这为企业加强环境保护提供重要的信息支撑系统。

二是白酒企业基于资源流成本核算可以将蒸煮、糖化、发酵、蒸馏4个物量中心所耗用的各种资源直观化、可视化,尤其是将企业在每个物量中心所产生环境成本直观反映出来,从而提高了企业环境业绩信息的透明度。由于受偏偏追求经济利润最大化的影响,有些白酒企业对加强环保投资,防止废水、废气、酒糟渣等环境污染治理说一套做一套,并不真正实施环境污染治理,而通过资源流成本核算能够使得各物量中心资源消耗、正制品和负制品成本一目了然,有利于企业了解各物量中心环境污染治理成本,增强企业提高环境业绩的主动性和自觉性。

三是与传统财务会计不同,基于资源流成本核算要求会计管理能同时提供白酒企业蒸煮、糖化、发酵、蒸馏4个物量中心各环节的材料成本、系统成本、能源成本消耗及浪费,以及各物量中心各环节的环境成本,企业管理可据此全面系统掌握各环节资源消耗及环境成本,立足于资源节约与环境保护双赢进行企业经营战略决策规划。

四是按照资源从供应商—入库—蒸煮—糖化—发酵—蒸馏—包装—出库—消费径向流动方向,白酒企业可借助资源流成本核算方法设定相应的环境成本会计科目,并对这些会计科目进行记录报告,财务管理者可通过优化会计科目结构关系正确决策如何以最小成本投入强化各环节本环境治理。

五是白酒企业会计实务表明,传统会计核算废水、废气和酒糟渣等环境污染物所产生的环境损害非常繁荣琐,而资源流成本核算方法为此提供了便利。这是因为通过资源流成本核算又可得到各物量中心的总成本情况,又通过会计信息数据采集可得到各物量中心的非期望产出(负制品)的数量,并根据白酒企业特点将这些非期望产出数量单位标准化,进而可得到各物量中心每单位非期望产出占总成本的比例,据此可推算白酒企业废水、废气和酒糟渣等环境污染物所产生相应的环境损害。

[1]李红梅.环境管理会计研究[J].中国市场,2016(7):124-125.

[2]朱靖、赵泽松.国外环境管理会计在清洁生产中的应用借鉴[J].会计之友,2010(7):124-126.

[3]薛丽.资源流成本法在环境会计中的运用[J].财会通讯,2016(4):22-24.

(作者单位:安徽农业大学经济管理学院)