税收优惠对东北工业企业财务与社会绩效影响研究

2016-08-24吴佳颖

王 维 吴佳颖

税收优惠对东北工业企业财务与社会绩效影响研究

王维吴佳颖

以2010-2015年东北工业企业面板数据为样本,实证分析了税收优惠对企业财务绩效与社会绩效的影响。研究表明:税收优惠与净资产收益率显著正相关,与主营业务利润率不显著的负相关,与企业社会绩效负相关。研究结论启示政府,应在税收优惠政策方面建立长效监督机制,同时鼓励企业增强自我造血能力,重视、提升社会绩效。

税收优惠;东北工业企业;税收优惠;财务绩效;社会绩效

一、引言

振兴东北老工业基地关系到我国工业现代化的进程,关系到未来二十年我国经济持续增长的目标能否顺利实现。随着时间进入到“十三五”的开局之年,东北老工业基地迎来了一系列的政策春风。如税收优惠旨在于为东北老工业基地振兴提供新动力。在东北经济环境不景气之时,税收优惠政策有助于企业做大做强,改善经济效益。然而,如果企业过于依赖政府的税收优惠会使企业自身造血机能不足,会导致自己的主营品牌利润不增反退,同时致使财政投入低效形成公共资源浪费,也不利于形成良好的社会效应。那么,当下政府的税收扶持终究会不会帮助东北工业企业改善经营情况,提高自主造血能力,形成良好的社会效应呢?学者在这方面的研究涉猎较少,为回答上述问题,本文主要研究税收优惠对东北工业企业财务绩效与社会绩效的影响,以期为加快振兴东北老工业基地提供政策参考。

二、理论分析与假设

1.税收优惠与财务绩效

政府利用税收制度,采取相应的激励措施,这种公平、非歧视的补贴方式减轻某些纳税人应履行的纳税义务。崔宝玉等(2014)认为政府对企业的财税支持有利于促进企业提升财务绩效,在一定程度上表明政府的财税扶持确实提高了企业的竞争力。而政府在给予企业税收优惠,帮助企业提高预期收益的同时,可能会降低企业的努力程度,进而降低企业主营业务利润。Harris等(2011)研究结果表明,政府的财税扶持对企业经济绩效的影响具有不确定性。基于以上分析,提出如下假设:

假设1a:税收优惠对企业经营情况具有显著的正向影响。

假设1b:税收优惠对企业主营业务利润具有显著的负向影响。

2.税收优惠与社会绩效

政府宏观调控的初衷,是通过政府的政策扶持,促进企业可持续发展提高经济绩效,同时产生一系列社会效应。孔东民等(2014)研究表明,政府支持力度的提升,能够促进公司承担更多的社会责任[3]。袁显朋等(2015)研究发现小微企业的税收优惠政策,对繁荣地方经济发展,促进就业,改善民生等方面都产生了积极的社会效应。基于以上分析提出如下假设:

假设2:税收优惠对企业社会绩效有显著的正向影响。

三、研究设计

1.样本选择与数据来源

本文依据Wind数据库中工业行业分类,选取了2010-2015年东北上市公司为研究对象。并在此基础上做如下筛选:(1)剔除ST类公司;(2)剔除数据缺失的公司。最终得到34家工业企业,总计204个有效样本。本文数据主要来源于Wind数据库及国泰安数据库。本文数据处理主要由Stata13.0和Excel统计软件完成。

2.变量定义

(1)被解释变量。财务绩效:①净资产收益率(Roe)。净资产收益率=净利润/净资产。②主营业务利润率(Ope)。主营业务利润率=主营业务利润/主营业务收入;③社会绩效(Emp):用企业雇员人数来衡量企业的社会绩效。

(2)解释变量。企业税收优惠总额=(名义税率-实际税率)*利润总额。

(3)控制变量。考虑到企业绩效也受其他因素影响,本文在参考现有文献的基础上选取如下控制变量:反映公司规模的总资产(Lnsize)、公司上市年龄(Age)。

3.模型构建

结合本文研究假设,构建如下模型:

注:Per表示企业绩效。下文用Per1代表Roe;Per2代表Ope;Per3代表Emp。

四、实证结果与分析

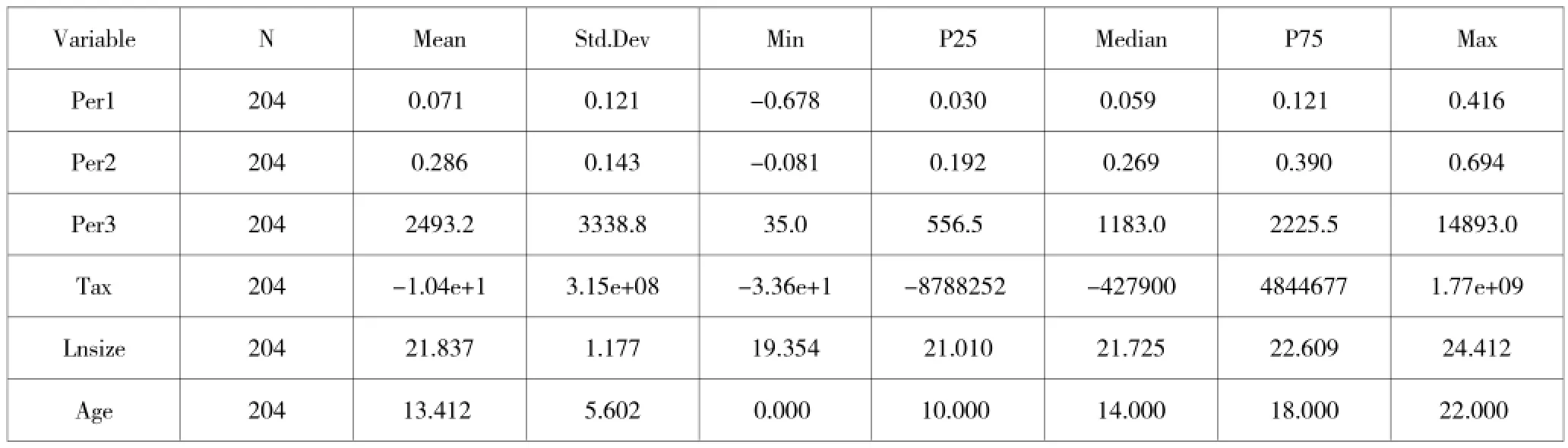

1.描述性统计与分析

从表1可以看出,Per1、Per2的标准差分别为0.0121、0.143,Per3的标准差(3338.8)、最小值(35.0)、最大值(14893.0)及分位数的情况来看,东北工业企业在接受政府税收扶持后,财务绩效的差异不大,而社会绩效差异较大。税收优惠对企业财务绩效及社会绩效影响情况还需进一步分析。

表1 主要变量描述性统计

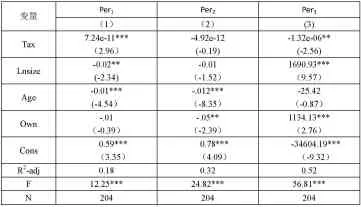

2.实证结果分析

依据表2回归结果可看出,首先,列(1)中税收优惠的回归系数及其显著性水平(α=7.24e-11,p<0.01)可以说明,税收优惠与Roe在1%的水平上显著正相关,税收优惠每增加一个单位,Roe就增加7.24e-11个单位,假设1a得到证实;其次,列(2)中税收优惠的回归系数及其显著性水平(α=-4.92e-12,p>0.1)表明,税收优惠对主营业务利润率具有负向影响,但不显著,假设1b未得到验证;最后一点,列(3)中税收优惠的回归系数及其显著性水平(α=-1.32e-06,p<0.05)可以说明,税收优惠与企业社会绩效在1%的水平上显著负相关,税收优惠每增加一个单位,社会绩效就降低1.32e-06个单位,假设2未得到证明。

表2 回归结果

五、结论与启示

1.税收优惠对企业经营情况具有显著的正向影响。当企业利润为正时,税收优惠可以直接提高企业的净利润;即使企业利润为负,间接优惠也能降低企业应缴税费,从而帮助企业改善经营状况。所以,政府对东北工业企业的税收优惠制度本身并没有问题,方向是正确的。应继续走政府税收优惠扶持东北工业企业之路。

2.税收优惠对企业主营业务利润具有不显著的负向影响。政府在给予东北老工业基地工业企业税收扶持后,企业自主造血能力没有得到显著提升,说明企业没有将税收优惠政策用于提升主营产品业绩之上,只是单单改善了企业整体的经营状况。建议政府应建立税收优惠长效监督机制,对企业给予税收扶持后,考核其政策利用情况。同时,企业不应仅注重改善经营状况,应利用政府的税收扶持政策打造主营品牌,提升主营产品利润率,形成竞争优势,从而促进工业企业进入持续改善经营绩效、不断增强核心竞争力的良性循环。

3.税收优惠与企业社会绩效负相关。造成这种结果的原因可能是迫于经济下行的压力,企业存在裁员现象,导致工业企业在获得税收优惠后,企业将改善其经济效益至于首位,而忽视了就业社会效应。政府应该意识到税收优惠不一定会提升就业率,应进一步加大营造大众创业万众创新氛围的力度,不应盲目的实施税收优惠,应该遏制企业的“扶持依赖症”,退出“僵尸企业”,继续大力推行供给侧改革。同时,企业也要有一定的社会担当,在提高收益的同时创造社会价值。

黑龙江省哲学社会科学规划项目(14B077);齐齐哈尔市科学技术计划项目(RKS-201302)。

[1]崔宝玉,刘学.政府财税扶持、企业异质性与经营绩效--来自482家国家级农业龙头企业的经验证据[J].经济管理,2014(10):11-23.

[2]孔东民,李天赏.政府补贴是否提升了公司绩效与社会责任?[J].证券市场导报,2014(06):26-31.

[3]袁显朋,赵联果.浅析小微企业税收优惠政策产生的社会效应[J].财会研究,2015(02):12-13.

(作者单位:齐齐哈尔大学经济与管理学院)