中国企业对外投资汇率风险研究

2016-08-12章丽群陆文安李肇扬

章丽群 陆文安 李肇扬

中国企业对外投资汇率风险研究

章丽群 陆文安 李肇扬

本文着眼于中国企业对外直接投资基本状况与人民币汇率制度演进,选取进行对外直接投资的大型上市公司为分析样本,采用 VaR方法和GARCH(1,1)模型,通过计算日、周、月、季、年周期的美元、港币、欧元和澳元4种货币对数收益率观测值,研究汇率变动对中国对外直接投资企业的短期冲击与长期影响。通过分析,本文认为,由于澳元的汇率波动较大,对外直接投资企业以澳元作为结算货币时面临较大的汇率风险;与走势相对平稳的美元相比,欧元的汇率风险同样较为明显;港币由于执行的是与美元挂钩的汇率制度,汇率风险与美元相当。因此,综合而言,美元是全球最主要的避险货币。本文的研究结论对中国对外直接投资企业在区位选择、币种选择和汇率风险规避等方面具有一定的参考价值。

对外直接投资;汇率风险;人民币汇率;风险规避

跨国公司对外直接投资是经济全球化的主要推动力。中国作为世界经济的重要组成部分,在积极开展对外贸易、大量吸收外国直接投资的同时,正不断通过“走出去”大力发展对外直接投资,参与全球经济的竞争与合作,提高中国在世界经济中的地位。然而,在“走出去”的进程中,由汇率波动带来的对外直接投资金融风险一直是值得关注的重要问题。为此,从中国企业对外直接投资基本状况与人民币汇率制度演进入手,研究中国企业对外直接投资过程中面临的宏观汇率风险以及汇率波动对企业价值的短期冲击与长期影响,促进中国对外直接投资企业有效规避汇率风险,实现中国企业对外直接投资长期稳定发展,具有非常重要的现实意义。

一、前言

近年来,随着中国“走出去”战略的实施,中国企业拓展国际市场的需求不断增强,对外投资规模、对外投资地理范围和对外投资模式等都有很大程度的变化。2013年,中国已连续两年位列全球三大对外直接投资大国,对外直接投资金额同比增长22.8%,达到1,078.4亿美元的历史新高。对外直接投资所涉及的国家和地区不断拓展,截至2013年底,中国企业对外直接投资分布于全球184个国家(地区)。除对欧洲地区同比下降15.4%外,对拉丁美洲、北美洲、大洋洲、非洲和亚洲的投资分别同比上升132.7%、0.4%、51.6%、33.9%和16.7%。对外直接投资涉及的行业比较广泛,其中租赁和商务服务业、金融业、采矿业、批发零售业和制造业的集中度较高,这些行业占中国对外直接投资存量总额的83%。对外并购是对外直接投资的主要方式,并购领域呈现多元化,涉及采矿业、制造业、房地产业等16个行业大类,其中最为典型的案例是中国海洋石油总公司以148亿美元收购加拿大尼克森公司100%股权项目。

中国对外投资涉及企业项目资金的募集、投放、转移和回收。在这一过程中,中国对外直接投资企业既面临由人民币与其他国家或地区货币兑换所带来的汇率风险,又面临人民币汇率波动所带来的收益的不确定性。1994年以来,中国汇率制度进行过两次主要的调整,第一次是1994年汇改后实行的有管理的浮动汇率制度,由于汇率主要在银行间外汇市场形成,并且强制结汇,外汇供求关系并未在市场中得以体现,对外投资企业承担了更多的汇率隐性风险;第二次是2005年7月21日后实行的参考一篮子货币计算人民币多种汇率指数变化的有管理的浮动汇率制度,人民币不再单一盯住美元,而是根据国内外经济金融形势,以市场供求为基础。人民币汇率受到国际货币市场的冲击,作为对外投资主体的企业必定面临更大的汇率风险。

二、国内外研究述评

现有有关汇率变动对一国对外直接投资企业的影响以及对外直接投资过程中一国企业面临的汇率风险等方面的研究文献相对较多,但研究结论有一定的差异。

在国内研究文献中,胡兵和涂春丽(2012)认为影响中国企业对外直接投资的主要因素是人民币汇率的波动和对人民币汇率波动的预期。张学超和宣国良(2006)以19个非美国家的196家企业并购美国企业为样本,检测外国企业并购美国企业后汇率风险的显著性,认为并购带来汇率风险的下降。龚岚(2010)实证研究了人民币汇率与国际直接投资之间的关系,认为从长期看中国企业对外直接投资的迅速兴起是人民币升值的主要原因之一,并且人民币汇率波动对国际直接投资具有负面影响。夏良科(2012)分析中国大陆、中国香港、韩国、新加坡和日本等亚洲经济体,比较汇率风险与对外直接投资的国别差异。徐丹等(2011)认为国内净资产投资收益率不仅是影响中国企业对外直接投资的主要因素,而且其影响力要强于汇率波动的影响力。王应贵(2011)研究了日本对外投资的区位分布和比重选择对企业对外直接投资风险的影响。聂名华等(2008)认为人民币实际汇率变动对对外直接投资的规模变动、产业结构调整等具有显著影响。

在国外研究文献中,摩根(Morgan,1994)首次提出风险度量模型,利用概率论方法计量分析公司外汇头寸的市场风险,摩根的计量分析被认为是VaR方法的开端。施密特等(Schmidt,2008)采用VaR方法以美元汇率标准差作为衡量美元实际汇率风险的指标,研究实际汇率风险对各个行业对外直接投资的影响。阿德容等(Jong,2002)基于乔瑞恩(Jorion,1990)提出的双因素模型,研究荷兰跨国企业股票价格与汇率风险的相关性,认为汇率波动对荷兰跨国企业股票价格具有显著影响,同时荷兰盾的贬值有利于跨国企业在荷兰的直接投资。曼纳普等(Manop,2009)基于多因素模型,采用1990~2002年美国对16个新兴市场或国家进行直接投资的面板数据,研究美元汇率波动与美国企业对外直接投资的相关性,认为美元汇率波动是企业对外直接投资的重要影响因素。

本文选取进行对外直接投资的大型上市公司为分析样本,采用 VaR方法和GARCH(1,1)模型,通过计算日、周、月、季、年周期的美元、港币、欧元和澳元4种货币对数收益率观测值,研究汇率变动对中国对外直接投资企业的短期冲击与长期影响。论文所得结论对中国对外直接投资企业汇率风险规避具有一定的参考价值。

三、中国企业对外直接投资汇率风险实证研究

汇率变动影响对外直接投资企业收入或支出外汇的价值,企业损益面临不确定性。按照汇率风险产生的原因和对企业影响的不同,汇率风险特指交易风险、折算风险和经济风险。交易风险源于外汇汇率波动而引起的应收账款与应付债务价值的变化;折算风险源于汇率变动导致的资产负债表中某项外汇项目发生的变化;经济风险又称经营风险,源于未预料到的汇率变化导致的企业未来收益的变化。其中,经济风险的影响是长期性的,其对对外直接投资企业的冲击远高于交易风险和会计风险。

(一)汇率变动对对外直接投资的影响

跨国公司依托跨国并购或绿地投资等对外直接投资模式,通过以全球价值链为基础的产品内分工实现全球资源的最佳配置。在全球化分工的进程中,跨国公司将同一产品的研究开发、新产品设计、零部件生产、组装加工、营销、售后服务等不同工序和区段进行分解并分布于不同国家,实现利润的最大化。因此,一国汇率以及汇率的波动成为影响跨国公司对外投资利润的主要因素。一般而言,跨国公司会将产品的不同生产工序或区段分布于币值即汇率相对被低估或者汇率贬值的国家和地区,这样以投资国货币衡量的东道国的资产价格、原材料价格和名义工资成本等都会相对较低,跨国公司的生产经营成本下降。因此,在对外直接投资过程中,来自强货币或币值被高估国家的跨国公司处于相对有利的地位,它们往往可以以较少的资本实现对外直接投资。同时,倒过来,币值被低估或汇率趋于贬值的国家在吸收外国直接投资方面居于相对有利的地位。特别是一国汇率的大幅升值有利于对外直接投资,而一国汇率的大幅贬值则有利于吸收外国直接投资,日本就是其中的典型例子。日本从20世纪70年代到90年代经历了5个对外直接投资的高潮,与日本对美元汇率的上升不无关系。从1970年1美元可兑换360日元到1995年l美元只能兑换94日元的过程中,日元的升值极大地提高了日元的国际购买力,日本跨国企业通过企业并购、开设公司和新建工厂等多种方式,将其一部分产品的生产转移到人工成本较低的国家,特别是一些币值相对低估的亚洲发展中国家,在实现海外扩张的同时提高了日本出口产品的国际竞争力。另外,跨国公司的投资模式,如采取独资经营模式或者合资经营模式等,同样受到汇率变动的不确定性的影响。

(二)中国企业对外直接投资汇率风险实证研究

1.VaR方法说明

本文根据近年来《中国对外直接投资统计公报》中公布的“对外直接投资存量排序的中国非金融类跨国公司100强”和“境外企业资产总额排序的中国非金融类跨国公司100强”,筛选出其中在中国内地上市的、根据中国对外投资存量和境外资产总额进行排序的前35家非金融类跨国公司作为中国企业对外直接投资中长期汇率风险的研究样本,并进一步从中筛选出数据完备的31家上市公司作为中国企业对外直接投资短期汇率风险的研究样本。以2005年7月21日人民币汇率形成机制改革至2012年12月31日为时间序列,利用直接标价法下的人民币对中国企业对外直接投资中涉及的最主要的4种货币——港币、美元、欧元和澳元的日、周、月、季度和年度中间汇率度量人民币汇率风险。其中,样本企业的股票数据、财务数据、汇率数据均来自CSMAR国泰安数据库。

根据VaR方法的统计特征,将人民币汇率波动收益率定义为:

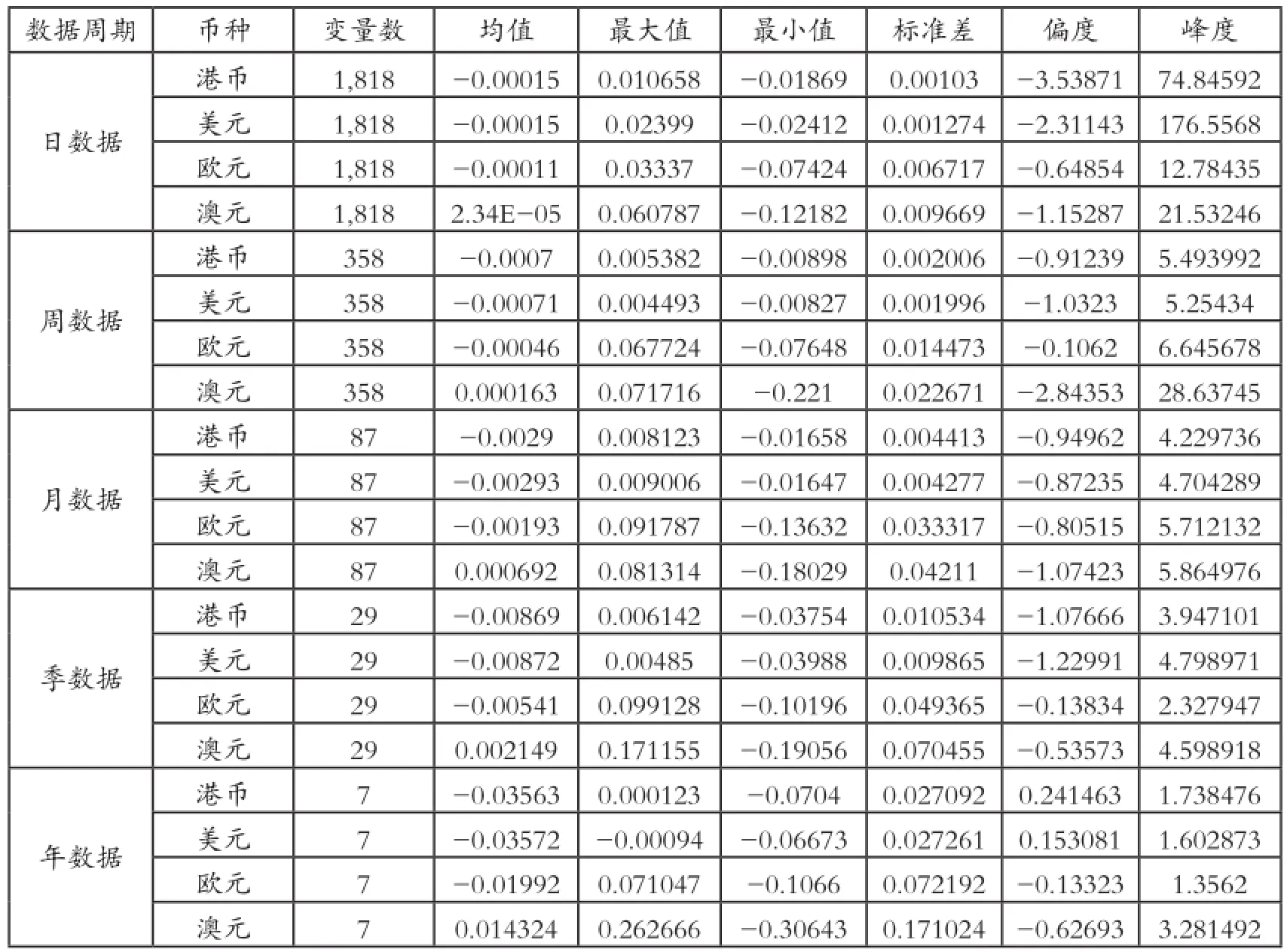

其中,Pt为中国外汇市场人民币的日加权中间汇率和周、月、季、年的周期末数据。依据2005年7月21日人民币汇率形成机制改革和2012年12月31日直接标价法,分别得到人民币对澳元、港币、欧元和美元4种货币的日、周、月、季度和年度中间汇率观测值。由于澳元、港币、欧元和美元4种货币的日、周和月数据的峰度都大于3,显著拒绝正态分布,初步判定不能使用OLS估计。欧元季度、年度数据和美元、港币的年度数据峰度小于3,初步判断可以使用OLS回归。港币、美元和欧元的均值均小于0,说明人民币具有升值趋势;而澳元的均值大于0,说明人民币对澳元有贬值趋势。汇率样本数据统计描述见表1。

表1 汇率样本数据统计描述

2.VaR方法适用性检验

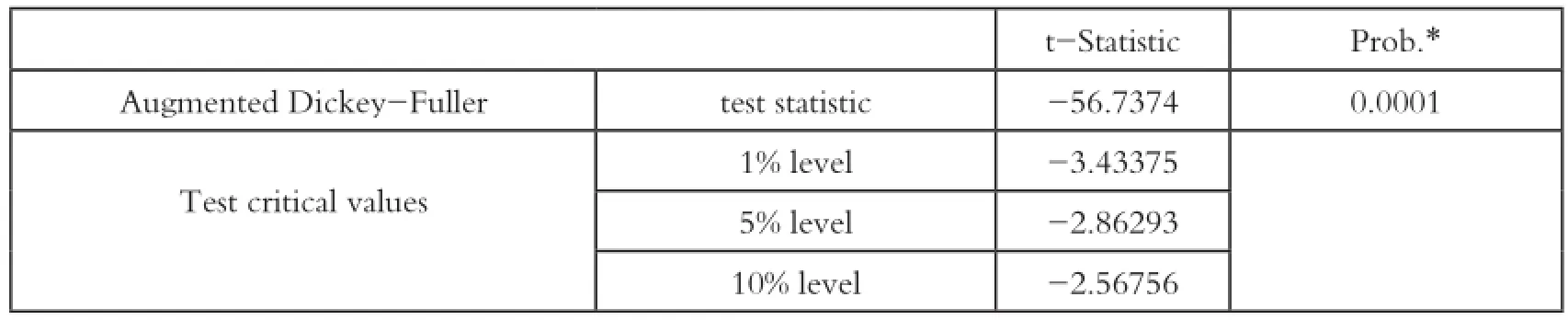

利用VaR方法计量中国对外直接投资企业面临的汇率风险时,需要对VaR方法的适用性进行检验。首先采用ADF单位根检验4种货币的汇率波动是否符合随机游走,检验结果见表2。

表2 汇率对数数据ADF单位根检验结果描述(美元日数据)

首先,从表2可以看出,美元兑人民币的对数序列Pt的t值显著大于1%,5% 和10%水平下的临界值p值不显著,汇率对数序列是一个非平稳时间序列。对美元汇率对数序列一阶差分(序列Rt)进行ADF检验,ADF检验值均小于1%,5%和10%水平下的临界值p值接近于0,Rt序列是一阶单整序列,符合随机游走条件,具备使用VaR模型测算汇率风险的前提。4种货币的日数据、周数据和月度数据均通过了1%、5%和10%水平下的临界值的检验,见表3。

表3 汇率对数数据一阶差分ADF单位根检验结果描述(美元日数据)

其次,对汇率的时间序列进行正态性检验——J-B检验。通过J-B检验可以判断观察期内的汇率数据是否符合正态分布,根据相关文献研究显示,使用GARCH模型调整VaR的前提条件是观察期内的汇率数据拒绝符合正态分布。表4是利用J-B检验得出的澳元、港币、欧元和美元4种货币对人民币对数收益率的正态性统计描述。从表中数据可以看出,在5%置信度下,p值显著小于0.05,所以显著拒绝汇率数据符合正态分布的假设,汇率收益率序列具备使用GARCH(1,1)模型调整VaR的必要性。

表4 汇率数据J-B正态性检验描述

最后,进行异方差检验——平方残差相关检验和LM效应检验。方差是估算VaR值的最为重要的参数,本文运用异方差检验以说明汇率收益率序列是否具有异方差以及具有何种条件的异方差,从而确定度量对外直接投资汇率风险的最优的VaR方法。从美元日收益率数据滞后30期的残差相关图可以得出AC和PAC显著不为0,而Q值非常显著,由此说明残差中存在明显的ARCH效应。其他货币的日收益率数据滞后30期以后同样存在明显的ARCH效应,其周数据和月数据具有同样结果。LM效应检验统计量用于检验原假设,即残差中直到q阶都没有ARCH效应。通过对残差的一阶检验,发现人民币汇率收益率序列的Q相伴概率p值都明显小于1%的显著水平,因此原假设不能成立。通过检验,本文认为人民币汇率收益率序列存在高阶的ARCH效应。

3.VaR方法实证结果

GARCH(1,1)模型是指阶数为1的GARCH项和阶数为1的ARCH项。GARCH(1,1)有两个标准方程:

根据上述GARCH模型可以生成汇率对数序列的条件方差序列{h}:

将{h}序列代入上式中即可得到动态日、周和月VaR值,可以看出VaR值非常显著,随着观测周期的延长,澳元、港币、欧元和美元4种货币对人民币的对数收益率的VaR均值都有显著提升。这说明,由于澳元、港币、欧元和美元4种货币的汇率波动和汇率风险水平均显著提高,企业在长期将面临更大的外汇波动风险。

从对澳元、港币、欧元和美元4种货币的分析看,美元和港币的VaR值都保持了较低的数值,欧元其次,而澳元对人民币对数收益率的VaR值明显大于其他3种货币,表现出较强的汇率波动以及由此带来的汇率风险。其中的主要原因是:澳元作为一种资源型风险货币,其汇率波动的程度相对较大;近年来,随着欧盟实体经济的剧烈波动,欧元出现了较为明显的波动,因此欧元的汇率风险也较为显著;美元作为全球最主要的避险货币,其走势相对平稳,尤其是人民币对美元的汇率并不是实行完全的市场化,由于受到中国政府稳定汇率政策取向的影响较大,其波动程度相对较低;港币由于实行与美元挂钩的汇率政策,其情况与美元类似。

四、中国企业对外直接投资汇率风险规避

以上研究所得结论对中国对外直接投资企业的对外投资区位选择和货币选择上具有一定的参考意义。由于区位选择和货币选择的不同,企业对外投资面临的汇率风险会有差异。因此,政府和企业需要采取一定的措施以尽可能规避汇率风险。

对政府而言,改革人民币汇率形成机制,进一步完善外汇市场,有利于规避对外直接投资汇率风险。虽然自2005年7月以来中国已经建立了以市场供求为基础的有管理的浮动汇率制度,但是中国汇率机制的市场化程度仍然较低,因此,必须提高人民币汇率形成的市场化程度,逐渐使国内外汇市场与国际外汇市场接轨,形成国内外汇市场与国际外汇市场相互统一的人民币汇率联动机制。

对对外直接投资企业而言,需充分考虑人民币汇率风险和人民币预期升值的影响因素,加强企业自身规避汇率风险的意识。对中国相当一部分企业来说,在进行对外直接投资的过程中,不仅要考虑政策因素、经济发展和利率等因素,更要把提高风险管理意识作为企业风险管理的一个首要前提,把汇率风险管理纳入企业管理的基本内容中。因此,对外直接投资企业应充分提高风险意识,转变经营理念,密切关注国内外金融市场的变化。同时,企业应在生产经营的各个环节建立汇率风险防范机制,强化内部管理,努力降低经营成本,不断提高企业自身的抗风险能力,提升出口产品的国际竞争力。

[1] 胡兵, 涂春丽. 人民币汇率与中国对外直接投资——基于跨国面板数据的实证分析[J]. 当代经济研究, 2012, (11).

[2] 胡博, 李凌. 我国对外直接投资的区位选择——基于投资动机的视角[J]. 国际贸易问题, 2008, (12).

[3] 李珂, 陈咏梅. 新的人民币汇率形成机制下企业规避汇率风险的选择[J]. 华东经济管理, 2006, (1).

[4] 罗忠洲. 汇率波动与对外直接投资: 1971~2002年的日本[J]. 世界经济研究, 2006, (4).

[5] 王凤丽. 人民币汇率对我国对外直接投资的影响——基于ECM模型的检验 [J]. 经济问题探索, 2008, (3).

[6] 王应贵. 日元升值预期下日本国际投资策略与特点[J]. 现代日本经济, 2011, (6).

[7] 姚枝仲, 李众敏. 中国对外直接投资的发展趋势与政策展望[J]. 国际经济评论, 2011, (2).

[8] Brown, W. Gregory. Managing Foreign Exchange Risk with Derivatives[J]. Journal of Financial Economics, 2001, (60).

[9] Giobanni, Julian di. What Drives Capital Flows? The Case of Cross-Border M&A Activity and Financial Deepening [J]. Journal of International Economics, 2005, (65).

An Empirical Research on Exchange Rate Risk of China's Outward Foreign Direct Investment

ZHANG Li-qun LU Wen-an LI Zhao-yang

The paper focuses on the development of China's outward foreign direct investment and the evolution of RMB exchange rate system, selects large listing corporations as a sample, and studies the short-term and long-term effects of exchange rate fluctuation on China's outward foreign direct investment, by using VaR and GARCH (1,1)model and calculating observation values of logarithmic return rate measured in the US dollar, the HK dollar, the Euro and the Australian dollar in day, week, month, season and year cycles. The paper points out that the Australian dollar has strong exchange rate volatility and risk, the euro has significant exchange rate risk. The US dollar is one of main global hedge currencies, because its trend is relatively stable. The exchange rate risk of the HK dollar is similar to the US dollar, because the HK dollar is pegged to the US dollar. The conclusion of this paper has a certain significance to choose investment location and currency and avoiding exchange rate risk for China's outward foreign investment corporations.

outward foreign direct investment; exchange rate risk; RMB exchange rate; risk aversion

(责任编辑:张建华)

F830.59

A

1006-1894(2016)04-0080-08

章丽群,上海对外经贸大学副教授,硕士生导师,研究方向:国际投资、产业经济;陆文安,上海对外经贸大学副教授,硕士生导师,研究方向:国际金融;李肇扬,兰州大学经济学院本科生,研究方向:国际金融。

上海市085工程重点学科建设项目——上海对外经贸大学中东欧研究中心研究项目(项目编号:Y13505-18)。