地铁移动支付方式的市场和技术发展趋势分析

2016-08-11肖飞飞

肖飞飞

(成都地铁运营有限公司 四川成都 610000)

地铁移动支付方式的市场和技术发展趋势分析

肖飞飞

(成都地铁运营有限公司 四川成都 610000)

近年来,电信、移动等网络运营商一直不遗余力的推广移动支付,但是因技术标准的制约和利益冲突导致推广差强人意。2016年Apple Pay在中国上线,引领手机全功能移动支付的潮流。本文通过深入Apple Pay移动支付的理念和技术特点对国内各种主流移动支付方式进行归类对比,结合地铁等交通行业特点和实际需求进行未来发展趋势分析。最后,对地铁票务运营管理影响和变化,需要进行的布局和规划进行探讨。

移动支付;NFC-SIM;Apple Pay;用户体验;安全性

1 移动支付

移动支付也称为手机支付,就是允许用户使用其移动终端(通常是手机)对所消费的商品或服务进行账务支付的一种服务方式。移动支付主要分为近场支付(线下交易)和远程支付(线上交易)两种方式,所谓近场支付,就是用手机刷卡的方式坐车、买东西等。远程支付是指:通过发送支付指令(如网银、电话银行、手机支付等)或借助支付工具(如通过邮寄、汇款)进行的支付方式。

显然,在地铁终端通过手机完成支付的方式属于移动支付中的近场支付。近场支付 NFC(Near field payment)可分为 NFC-SD,NFC-SIM,NFC全功能等实现方式。移动、联通等网络运营商多年前就NFC-SIM方式在国内地铁行业进行了各种尝试,但受制于产业链和用户习惯等方面的制约,一直未见起色。反而后起的第三方支付如支付宝、微信等互联网公司在通过微信扫码等线下手段在移动支付的领域取得了不俗的成绩。而Apple Pay在中国上线,又提供了一种新的移动支付方式。

1.1 第三方支付

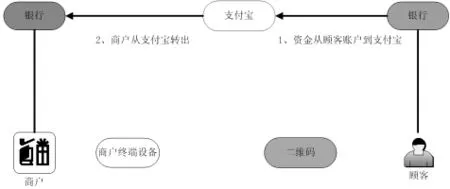

第三方支付指的就是以支付宝微信等为首的第三方支付公司。以支付宝为例,具体的移动支付流程如图1。用户和商户均通过在支付宝平台上输入相关信息完成银行卡绑卡。商户和用户通过支付宝连接,支付宝和各个银行直接打交道。图1上部分是移动支付的线上流程,下半部分是线下的流程。如果将线下的手机扫码改为短信认证,货到付款等,就成了传统的第三方支付流程。线下如果采用手机扫二维码或手机APP直接进行终端扣费的方式就属于移动支付的范畴。

图1 支付宝线上线下支付流程图

1.2 Apple Pay的支付方式创新

Apple Pay是一种App应用,和第三方支付的扫码付款方式不同,它相当于一个“卡包”,用户将信用卡添加到Apple Pay中,以虚拟银行卡的方式通过指纹识别在带有闪付功能的POS机前支付。这种方式同传统的信用卡支付方式很相似,iPhone上不直接存储信用卡信息,而是一个由信用卡组织(中国银联)发放加密的一个token,存放在iPhone的独立安全芯片中,用它代替磁条上的信息,可以理解为token和信用卡上的磁条等价。只有指纹认证通过的时候,iPhone才允许利用NFC读取token出来。假设token泄漏,也无法逆向还原出信用卡信息,所以Apple Pay的这种支付方式是有安全性保障的,其支付流程如图2。

同第三方支付不同,Apple Pay的移动支付没有线上和线下之分,从理论上讲,Apple Pay的移动支付方式是实时的,迅速的,有快速简洁、中间环节少的特点。从市场的角度将,ApplePay同第三方支付的最大区别是它没有破坏原有的支付链条,是支付方式的传统回归。

图2 Apple Pay移动支付实现方式

2 地铁的移动支付

国内地铁大多采用计时计程的售检票系统进行票务运营,主要特点是照进照出、分段付费、脱机交易。承载的票卡种类按照发行方分类有地铁发行的单程票和城市通卡公司发行的储值票,以及为体现差异化服务从这两种票种衍生出的各种不同票种,比如日票、老年卡、学生卡等等。售检票系统通过自动售检票设备实现票卡售卖、充值、通行等业务功能,车站负责对设备中的票卡、现金进行管理,清分中心通过对设备的数据管理实现内部外部的交易清算。

地铁公司不是专业的发卡机构,也没有支付牌照。但国内每家地铁为了提供单程服务都发行了大量单程票。移动支付可以降低乘客对单程票的移动,逐步减少流通环节内的单程票数量,同时减少终端设备的投放,达到地铁运维降本增效的目的。

下面将对地铁的移动支付技术方式进行简单介绍:

2.1 NFC-SIM的移动支付方式

2014年上海地铁、中国移动、浦发银行合作在上海地铁实现了乘客通过刷手机乘地铁的功能。上海市民需要持有具备NFC功能的中国移动定制手机(增加满足功能需求的芯片),并更换NFC-SIM卡并对卡内电子钱包进行圈存后即可进行地铁移动支付。该流程如图3。

图3 移动网络运营商同银行在地铁合作案例

根据该流程的各角色间的关系可以得出以下几点:

(1)手机厂商需要对实现该种移动支付方式的手机增加NFC芯片,导致手机成本增加。

(2)没有打通金融通道,只能使用浦发银行发行的卡片,无法支持其他银行的卡片。

从以上三个角度来看,该NFC-SIM的方案是不利于市场推广的。从之前的论述我们知道,第三方支付可以对接多家银行,假如引入第三方支付,我们就能解决上面的两点。如图4,关于网络运营商同第三方支付合作的方式地铁移动支付流程图。

该NFC-SIM的方案看起来解决了部分问题,但是如果我们结合技术分析,还存在很多缺陷:

图4 网络运营商同第三方支付合作流程设想

(1)在流程环节中国移动相对于发卡方,同以发行卡片的城市通卡公司存在职能上的冲突(上海地铁因为某些原因发行了少量的地铁储值卡)。

(2)网络运营商同城市通卡公司都是发卡方,职能存在交叉,推广存在很大阻力。

(3)需要更换定制的SIM卡,为使用和推广增加了门槛。

(4)空中充值、圈存造成各种单边账、不平账,给清分清算带来了较大困扰。

(5)存在票卡受理环境不一的问题。如果出现移动支付现场刷卡故障,理论上讲,故障的原因可能是地铁终端、手机厂商、网络运营商、APP应用提供商。中间环节过多也增大了故障处理的难度。

(6)如果丢失理论上无法找回电子钱包中的余额

总的来说,NFC-SIM的方案存在各种推广使用不便,相关问题处理麻烦,丢失难找回等缺点。而NFC-SIM目前的市场应用情况也恰恰验证这一点。网络运营商在地铁行业甚至整个移动支付领域呈现的状态就是用户体验差,利益链条复杂,推广难度大。要真正实现广泛应用,未来还有很长的路要走。

2.2 Apple Pay的移动支付方式

Apple Pay这种方式开启了移动支付的一种新模式。区别于网络运营商依托SIM卡,Apple Pay采用的是全功能NFC的模式完全使用手机完成移动支付。在链条里,手机厂商替代了网络运营商,手机直接取代了SIM卡。Apple公司通过收取手续费的方式也给所有手机厂家进行了一个示范,为手机厂商在移动支付中的盈利模式开启了新的思路。同时,该方案的实现也存在一些必须解决的问题或者说前提条件:

(1)从2015年开始中国银联已同各城市通卡公司就金融IC卡在公共交通领域的应用展开深度合作,计划实现载体的融合。合作可以是多种方式,可以是发行带有城市通卡公司电子账户的金融联名卡,也可以是城市通卡公司将受理环境开放,并符合PBOC标准。这样的合作将推动各地城市通卡公司将实现区域整合,城市通卡公司从发行卡片的角度同银行实现角色上的融合。如果合作进展顺利,未来的城市一卡通将真正实现全国一卡通,理论上说,未来只要使用一张卡(或者绑定该卡的手机)就可以实现各大城市的互联互通。该方案能够让城市通卡公司参与到移动支付中,将阻力变为动力。

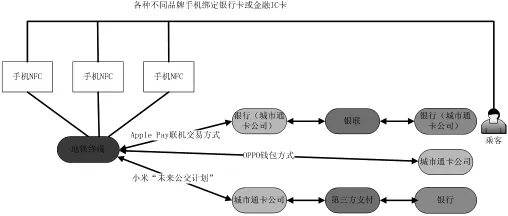

(2)钱包方式和联机交易方式的不兼容,本质上也是便捷和安全性的矛盾。虽然可以通过系统改造来兼容联机交易,但是如果地铁线网一次性改造实现该方式会有成本和运营风险,同移动支付前期预期即投资小,见效快矛盾。另一方面,国内手机厂商已在交通行业进行了手机NFC全功能和钱包脱机方式尝试,各种方式可以并行共存。比如小米、魅族的全功能NFC移动支付解决方案。OPPO的“未来公交”计划。从技术角度讲,小米、魅族、OPPO采用的都是NFC全功能方式,只是他们的合作对象不同。

综合上述两点,我们可以对未来手机全功能方式移动支付的流程图进行设想,如图5。

图5中描述的三种移动支付方式均有实际案例。其中,ApplePay这种联机交易方式已在伦敦地铁实现。

该流程说明图说明多种移动支付方式在地铁上是可以并行共存的。

3 移动支付对地铁票务运营的影响

图5 手机全功能NFC在地铁近场支付的实现方式

地铁移动支付会带来更多的利益相关方,未来将可能同城市通卡公司、银联、网络运营商、第三方支付等多家机构进行清分对账,必须搭建线网级清分清算中心对外进行清分结算,并且要建立运行稳定,准确高效的清分对账体系,打造合格的清分结算队伍。在设备终端方面,需要建立并实施统一的线网技术标准,尤其是读写器的相关技术标准。地铁需要结合移动支付的发展对发行的票卡卡种进行优化布局。同时,结合近年来网络犯罪,资金盗窃等逐渐上升的势头,移动支付未来也将是犯罪分子觊觎的重点。为确保资金安全、杜绝网络犯罪和攻击,各地铁公司需要将提升网络系统的可靠性和安全性作为重点工作,确保资金安全流转,同时达到相关安全体系标准,取得相关资格认证。

4 结论

为兼容既有体系,减少系统改造的投资和风险,地铁移动支付应该是各种方式的并行并存,技术逐渐过渡升级,优化提升。实现方式的取舍,将由市场和技术的发展来决定,这一过程中,用户体验,安全性,减少中间环节,将是移动支付发展的关键。各地铁公司未来将随着技术的发展不断进行支付手段改进和创新,并以此实现平台对接、减少中间环节、降低运维成本的目的。期间,移动支付将以不同技术和实现方式并行,并随着技术的发展进行更新或淘汰。地铁票务的管理重点将逐步从现金管理、票卡管理转变为对数据的管理和对清分对账的管理。

[1]李东荣.《中国金融集成电路(IC)卡规范(3.0版)》解读.中国金融出版社,2014,7.

[2]吴金勇.银联突围[N].金融特写,2013,12.

[3]地铁Ultralight单程票安全解决方案研究《交通与计算机》.2007,25(5):34~37.

F626

A

1004-7344(2016)13-0158-02

2016-4-15

肖飞飞(1981-),男,工程师,本科,主要从事地铁AFC专业管理工作。