中国企业并购绩效的影响因素研究:基于资源基础观与制度基础观的实证分析

2016-08-07陈立敏王小瑕

陈立敏 王小瑕

(武汉大学经济与管理学院,湖北武汉430072)

中国企业并购绩效的影响因素研究:基于资源基础观与制度基础观的实证分析

陈立敏 王小瑕

(武汉大学经济与管理学院,湖北武汉430072)

以366家中国沪深A股上市企业的424起并购事件为研究样本,对中国企业的并购绩效进行实证分析,结果显示:(1)2003—2014年间中国企业并购后的整体绩效显著低于并购之前的水平,即并购活动在整体上有损企业价值。(2)多元回归分析结果表明,资源因素和制度因素对中国企业的并购绩效都具有显著的影响,企业内部的资源禀赋和资源利用能力、外部的市场化程度和政府参与度都对并购绩效产生正向影响。(3)制度因素不仅对中国企业的并购绩效产生直接影响,还在企业资源能力与并购绩效的关系中发挥调节作用,除了在主效应中发挥“支持之手”的正面功能,在调节效应中也显现出“掠夺之手”的负面作用。根据主效应和调节效应分析中的多重关系可知:对于本身资源禀赋较好的企业,应当降低政府在其中的参与程度,才能使企业获得更好的绩效;对于自身资源禀赋较差、资源管理能力较弱的企业,政府参与其中则可发挥较好的积极作用。

中国企业;并购绩效;影响因素;资源基础观;制度基础观

一、引 言

在刚刚过去的20世纪,世界范围内发生了多次大规模的并购浪潮,并迅速席卷了包括中国在内的全球大多数国家。进入21世纪之后,无论是发达经济体还是新兴经济体,收购与兼并都已成为企业的主要战略扩张方式,很多新兴经济体乃至发展中国家的企业也越来越多地通过并购方式来应对日益激烈的国际及国内竞争[1]。

虽然企业的成长扩张也可以通过内部积累的方式实现,但外部并购无疑更直接和迅速。21世纪以来,中国企业更常选用并购方式进行成长或多元化扩张,并购已经成为典型且普遍的企业成长战略投资方式之一[2]。根据普华永道公司网络出版物《2015年中国地区企业并购回顾与2016年前瞻》的统计数据①参见http://www.pwccn.com/webmedia/doc/635894256591349561_ma_press_briefing_jan2016_chi.pdf,2016年7月23日。,2009年以来中国企业的并购交易量与并购交易额呈现双增长态势,2010年并购交易量已达5 281起,并购交易额达到2 520亿美元;到2015年,并购交易量已高达9 420起,涉及的交易金额为7 337亿美元,达到前所未有的高度。

因此,关于中国企业并购活动的深入研究变得尤为重要而且必要,而其中最关键和迫切的问题就是:第一,并购到底对这些并购企业的绩效产生了怎样的影响?第二,哪些重要因素影响了中国企业的并购绩效?针对这两个关键问题,本文以366家中国沪深A股上市企业的424起并购事件为研究样本对中国企业的并购绩效进行实证研究,并从战略管理理论的资源基础观和制度基础观出发,探究影响并购绩效的关键因素,以期为中国企业的并购投资实践提供合理的指导和建议。

二、理论基础与假设建立

(一)相关文献回顾

随着企业并购热潮的出现,国内外学界对企业并购绩效的研究也日益增多,大致可以分为两大类:

一是对企业并购后的绩效进行研究,主要包括企业并购前后股票累积异常收益(Cumulative Abnormal Return,CAR)变化[38],并购前后长期股东价值变化[911]以及并购前后财务绩效变化[78,1213]等。这些研究的结论并不一致,有些研究表明并购活动有利于企业绩效的提高[1,5,1415],另一些研究却得到截然相反的结论[1619]。但大体来说,国内有关并购绩效的研究结果普遍认为,对大多数主并购方——并购企业来说,并购活动会损害并购后的绩效,但有利于被并购方——目标企业的价值提升[9,11,1921]。

二是对影响企业并购绩效的关键因素进行研究。大多数研究立足于探讨某种单一的内部因素,例如并购双方企业的特征[17,2225],并购交易中的具体因素[2629]以及并购双方的关联情况[3031]。

然而,影响并购绩效的因素无疑是多方面的,很多并购企业之外以及并购交易之外的影响因素也是不可忽视的,比如宏观的制度环境方面,大量研究已经证明了制度因素对企业的重要影响[3234]。尤其是当前中国正处于转型阶段,更应当在企业研究中将制度因素纳入考虑。而目前国内在并购绩效方面的研究中,对制度因素的考量还比较缺乏,因此,本文从企业战略管理理论的资源基础观(resource-based view,RBV)和制度基础观(institution-based view,IBV)双重视角出发,探究企业的自身资源禀赋、资源利用能力以及外部的市场化程度和政府参与度对企业并购绩效的影响。这不仅有别于以往研究中重点关注单方面的内部性因素,也将中国企业目前所面临的重要制度因素纳入研究,填补了相关研究的缺口。另一方面,本文将资源基础观和制度基础观两种理论视角结合起来解释企业并购问题,也是基于当下许多学者提出的“解决企业成长战略问题应当基于整合的理论视角”观点[3334],做出有益的理论探索和研究尝试。

(二)研究假设建立

1.基于资源基础观的企业并购绩效解释

由Penrose开端[35],并经由Wernerfelt[36]、Barney[37]发展成形的资源基础观指出,企业成长所需的持续竞争优势来自其所具有的优良资源禀赋。拥有强大内部资源的企业具有“资源定位壁垒”(resource position barrier),因此能够获得独特的竞争优势[36]。Barney的VRIO框架进一步指出,正是由于这些资源是有价值的、稀缺的、难以模仿的,并围绕其组织全部的企业活动,因此能够使企业形成持续的竞争优势[37]。企业拥有的这些内部资源不仅是企业成长的动力[35],也是企业并购成功并取得良好绩效的基础,基于此,本文做出如下假设:

H1:并购企业的内部资源禀赋越强,企业的并购绩效越好。

Prahalad和Hamel指出,企业所拥有的像大树根系一样的核心能力,而不是像枝叶一样的最终产品,是影响企业竞争优势的最重要因素[38]。Hitt等认为,能力就是企业分配资源的效率,这些资源被有目的地整合在一起以达到一种预想的状态,从而成为竞争优势的来源[39]。Teece等在能力观的基础上进一步提出动态能力概念,认为动态能力就是对能力进行管理的能力[40]。由于并购的成功需要企业在短时间内将各种资源进行整合,资源的利用能力就显得尤为重要,据此本文做出如下假设:

H2:企业的资源利用能力越强,企业的并购绩效就越好。

2.基于制度基础观的企业并购绩效解释

转型情境下中国企业的成长和发展不可避免地带有鲜明的政府影响和制度印记。国内已有不少学者对政府参与程度和企业并购绩效之间的关系进行了研究,但结论各异。一方面,政府能为企业提供资源、法律和审核等方面的便利[41];另一方面,很多研究指出,政府参与企业经营可能使企业发展受限,如政治负担、社会责任等可能使企业的决策不利于实现价值最大化,从而导致绩效降低[14,4243]。为在实证分析中检验这一作用到底是正向还是负向,本文做出如下假设:

H3:政府参与程度越高,企业的并购绩效反而越差。

市场化程度存在地区差异也是中国情境下的制度特征之一,而区域市场化程度的高低会对企业的经营产生影响。在市场化程度高的地方,无论竞争环境还是基础服务(如信贷与咨询等)都会表现更优。因此,处于市场化程度较高的地区的企业,更容易抓住投资机会,竞争也相对更加公平,从而获得更高的利润[44]。因此,本文做出如下假设:

H4:企业所处的地区市场化程度越高,企业的并购绩效就越好。

3.调节效应的作用

本文认为,上面两个重要的制度因素不仅可能直接对企业并购产生影响,而且可能在企业资源与能力对并购绩效的主效应关系中产生另外的调节作用。就政府参与程度来说,一方面,在企业自身资源不足或者利用能力不强时,政府参与有可能在一定程度上弥补这些劣势,抵消市场风险和其他不利因素[44];但另一方面,政府参与也极有可能限制企业的发展,过多的政府参与可能导致企业并购后绩效降低[14,4243]。因此,为检验该调节作用到底是正向还是负向,本文做出如下待验证假设:

H5a:政府参与程度会消极影响企业内部资源禀赋与企业并购绩效之间的关系。

H5b:政府参与程度会消极影响企业资源利用能力与企业并购绩效之间的关系。

与政府参与程度一样,地区市场化程度也是重要的制度环境,对于转型阶段的中国企业起着重要的影响作用。当企业所处地区的市场化程度较高时,企业间的竞争更公平,市场提供的基础服务更好,资源的获取和利用也会更加容易,这些条件在企业并购过程中发挥了良好的辅助作用;相反则可能由于中介服务差、资源周转慢、合作交流受限等,给企业并购过程带来不利影响。基于此,本文做出如下假设:

H6a:企业所处地区的市场化程度会积极影响企业内部资源禀赋与企业并购绩效之间的关系。

H6b:企业所处地区的市场化程度会积极影响企业资源利用能力与企业并购绩效之间的关系。

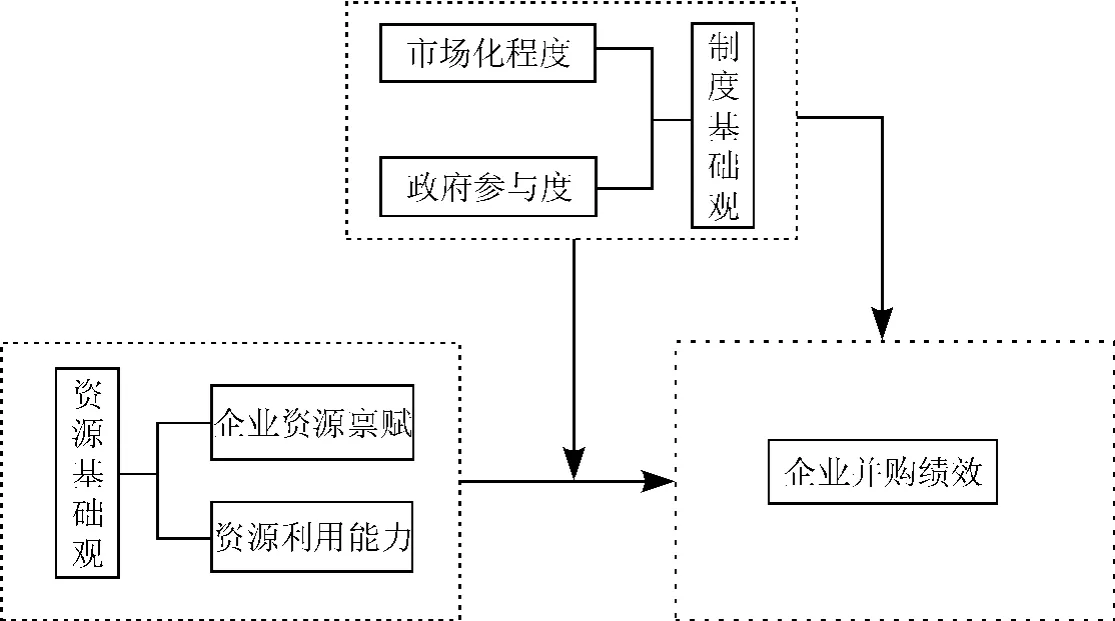

图1为本文的基本研究框架,在主效应中,既有基于资源基础观的企业资源禀赋和资源利用能力对企业并购绩效的影响,也有基于制度基础观的外部市场化程度和政府参与度对企业并购绩效的影响。而后两种制度因素除了直接影响并购绩效外,本文还将探讨它们对于企业资源与利用能力对并购绩效关系的调节作用机制。

图1 基本研究框架:基于资源基础观和制度基础观的并购绩效研究

三、数据与方法

(一)研究样本

本研究的相关数据来自国泰安“中国上市公司并购重组研究数据库”、“CSMAR中国上市公司财务报表数据库”、“中国上市公司财务指标分析数据库”以及“中国上市公司股东研究数据库”,并通过以下条件进行样本的筛选:

(1)时间范围为2003—2014年间。(2)由于跨国并购与国内并购差异较大且数量较少,因此剔除少数跨国并购样本而使并购企业与目标企业均为中国企业。(3)并购企业在并购时未被ST或PT处理。(4)剔除并购不成功或未完成的事件,要求并购交易已完成,而且支付价值不少于并购企业净资产的5%,绝对金额不低于500万元。(5)同一企业同一年内发生多起并购支付,将各支付价值合并为一个样本。(6)剔除无法获得所需数据的并购样本。经过筛选,最终纳入本研究的样本为366家企业发生在样本数据期间的424起并购事件。

(二)变量定义与数据处理

1.解释变量

(1)企业内部资源禀赋。本文采用并购企业在并购发生前总资产的常用对数形式来衡量企业在并购进行时的内部资源禀赋情况,即企业内部资源禀赋=lg(总资产),对数形式使不同企业之间具有较高的可比性。

(2)企业资源利用能力。本文通过资源冗余度来反向映射企业的资源利用能力。根据Bourgeois的开创性的研究[45],资源冗余是一种过量且能被管理者随意使用的资源,它是企业的缓冲资源,也是企业进行扩张的重要后备支撑,因此,存在一些冗余资源对企业来说是正常的,也是必需的;但资源冗余过多,则反映企业对资源的利用效率不高。本文借鉴以往的做法[4647],用期末现金流指标来衡量并购企业的资源冗余量。为剔除并购交易规模对留存现金数额的影响,本文用企业期末现金余额与并购交易支付价值的比值来反映并购企业的资源冗余度。在操作过程中,由于资源冗余度取值范围较为分散且不连续,为更好地反映变量的意义,本文对资源冗余度进行了分段归类处理:现金余额与并购交易支付价值的比值小于等于1时,资源冗余度赋值为1;大于1但小于等于10时,资源冗余度赋值为2;大于10时,资源冗余度赋值为3。

(3)政府参与程度。本文采用企业中的国有股权(包括国有法人股)比例来表示政府参与程度,这也是许多研究所认可的常用指标[10,14]。当国有股权比例为0时,政府参与度赋值为1;当国有股权比例大于0但小于等于20%时,赋值为2;当国有股权比例大于20%但小于等于50%时,赋值为3;当国有股占比达到50%以上时,赋值为4。

(4)地区市场化程度。本文采用樊纲等的市场化指数来衡量并购企业所在省份的市场环境状况,具体数据来自樊纲、王小鲁和朱恒鹏的《中国市场化指数:各地区市场化相对进程2011年报告》。

2.被解释变量

企业并购绩效。企业并购绩效的衡量指标多种多样,考虑到中国资本市场中的企业并购主要是想通过并购来提高企业的盈利能力,本文借鉴已有研究中的做法[67,48],使用企业并购前后资产回报率的变化值即ΔROA来衡量企业并购绩效。具体操作为:企业的并购绩效等于并购后第二年的总资产收益率与并购前一年的总资产收益率的差值。

3.控制变量

设置虚拟变量“并购经验”,若企业在该次并购之前还有过并购投资活动经历,则赋值为1,否则取0。

四、实证分析与结果

(一)描述性统计与多重共线性分析

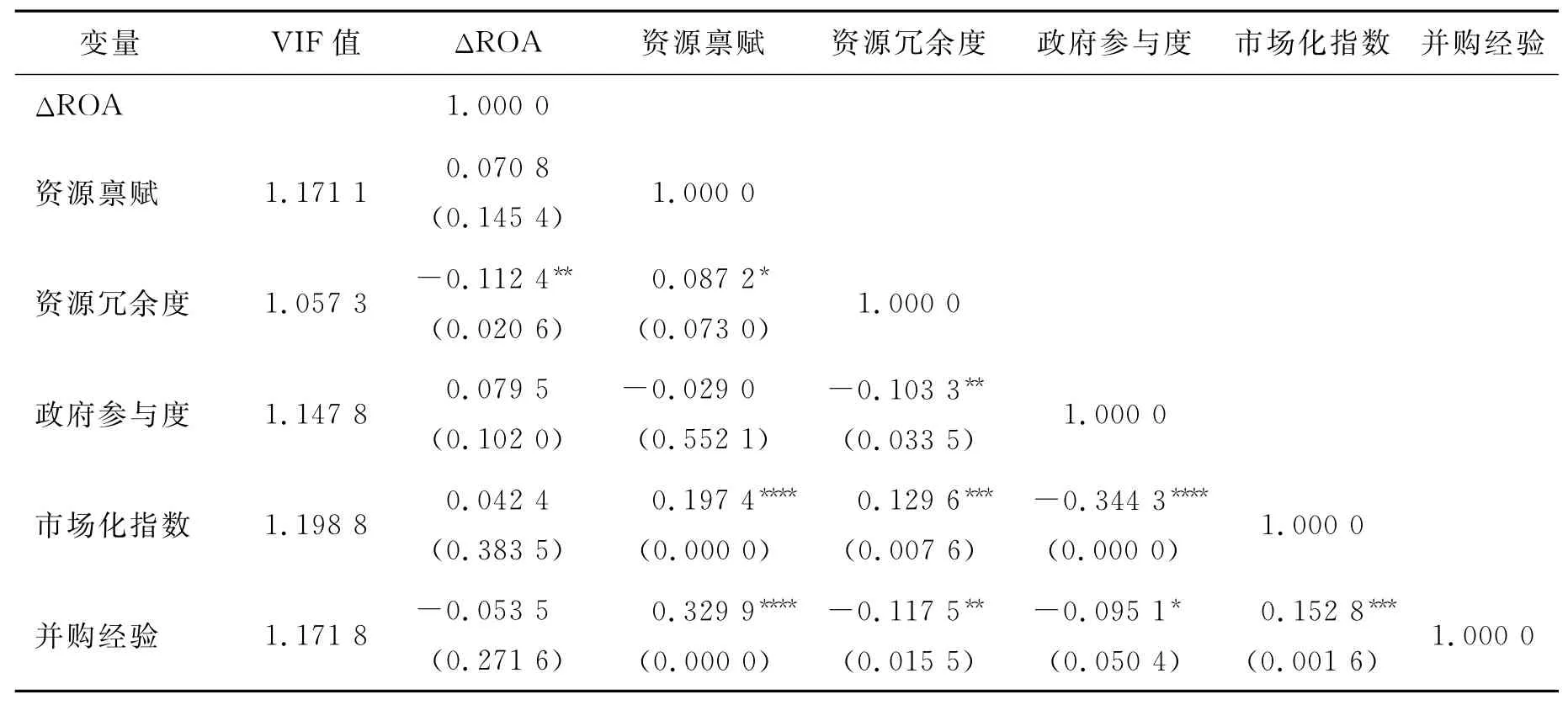

表1中的各变量相关系数矩阵及多重共线性分析数据结果显示:(1)四个解释变量,即企业的资源禀赋、资源利用能力、政府参与程度以及市场化指数均与企业并购绩效正相关,其中资源冗余度与并购绩效负相关,反向表明企业资源利用能力与并购绩效正相关。(2)纳入分析的所有变量两两间的相关系数绝对值全部小于0.4,而且每个解释变量与剩余解释变量间共线性检验的VIF值全部小于2,平均的方差膨胀因子VIF值仅为1.149 4,表明各变量之间多重共线的可能性极低。

表1 各变量的皮尔逊相关系数矩阵及多重共线性分析

(二)企业并购前后的整体绩效变化

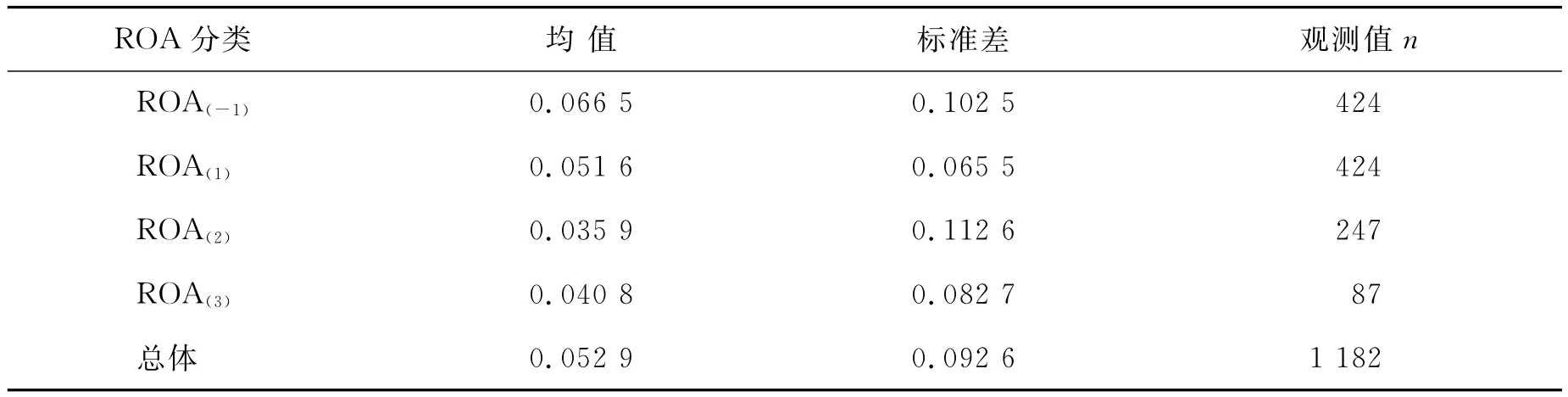

首先,表2中的统计数据显示,企业并购前的绩效均值(ROA(-1)=0.066 5)大于并购后的绩效均值(ROA(1)=0.051 6,ROA(2)=0.035 9,ROA(3)=0.040 8),说明企业并购后的绩效呈现下降状态。结合表3的方差分析结果,企业在并购前后的绩效存在显著差异(F=6.440 0,p<0.001),即整体上企业并购投资行为对作为主并购方的企业绩效是有损害的。

表2 样本企业并购前后的绩效比较

表3 样本企业并购绩效的整体方差分析结果

由于上述方差分析没有进行企业配比,各组数据之间可能存在异方差而导致结果的偏误,为使结果更严谨可靠,本文进一步将企业并购前后的绩效进行配对,得到各企业并购前后绩效水平的变化值,即企业并购绩效值ΔROA(1,-1)、ΔROA(2,-1)和ΔROA(3,-1),并通过t检验分析其企业并购绩效是否显著,结果如表4所示。

表4的配对t检验数据结果显示:企业并购后第一年及第二年的绩效水平相比并购前均显著下降(t(1,-1)=-2.7580,p<0.01;t(2,-1)=-2.2872,p<0.05);并购后第三年绩效虽与企业并购前绩效水平差异不显著,但仍然变低(t(3,-1)=-1.1397)。也就是说,在上述整体方差分析的基础上,配对t检验结果也表明并购后企业绩效相对并购前具有整体上较为显著的下降,即并购活动对于作为主并购方的中国企业绩效实际上是有折损的,这与之前一些相关研究中的结论是一致的[9,18-19,27]。

表4 企业并购绩效的配对t检验结果

(三)并购绩效影响因素的多元回归分析

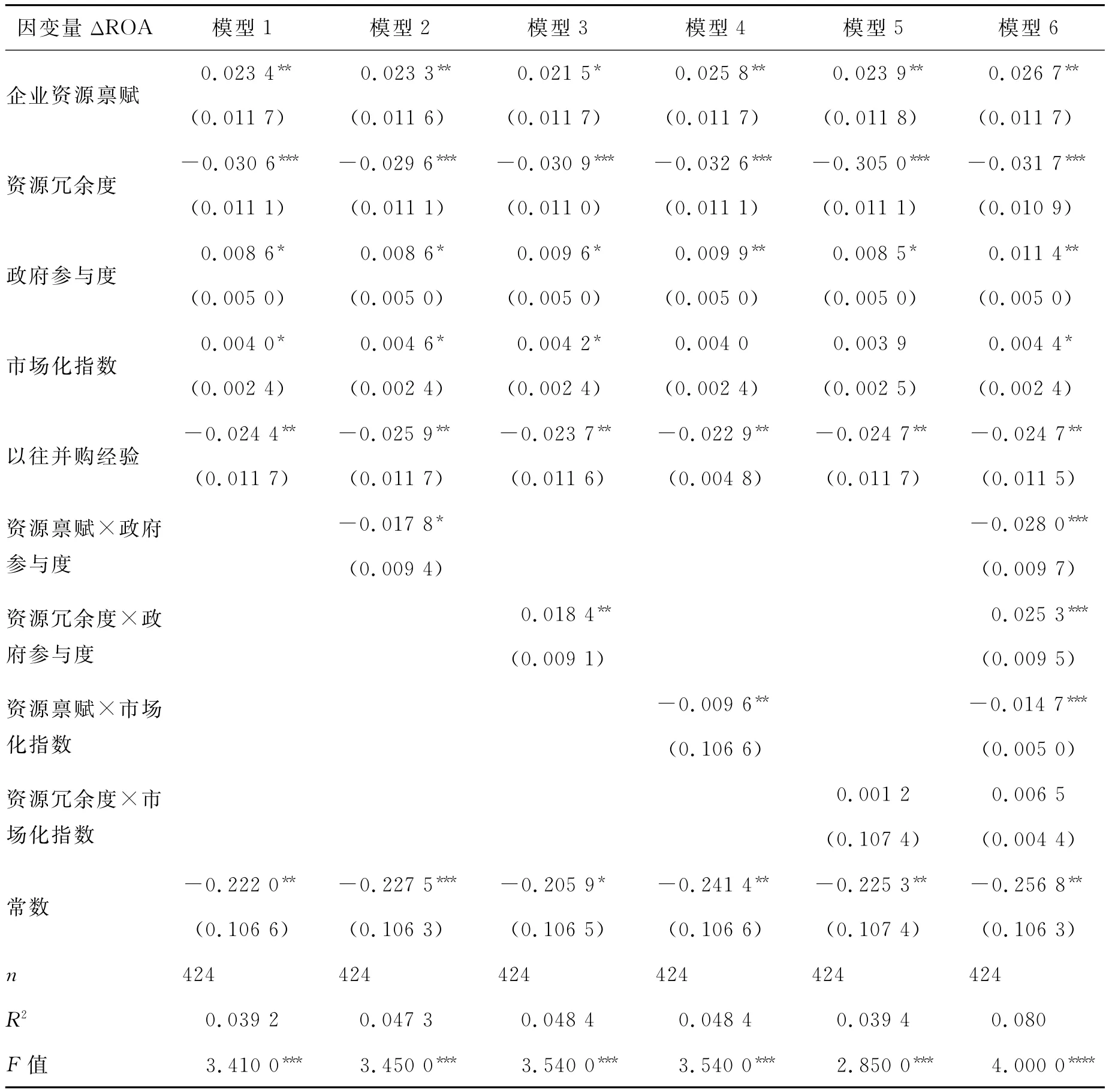

表5是对影响企业并购绩效关键因素的多元回归分析结果。模型1仅加入控制变量和四个解释变量,回归结果显示,企业内部资源禀赋对并购绩效产生了显著的正向影响效果(β=0.023 4,p<0.05),即企业的资源禀赋越好,并购后的绩效比并购前增加得越多或下降得越少,H1得到验证。另外,资源冗余度的系数显著为负(β=-0.030 6,p<0.01),表明并购绩效与企业的资源冗余程度显著负相关,反过来即说明企业的资源利用能力显著正向影响并购绩效,H2得到验证。模型1还显示了政府参与程度也对企业并购绩效有显著的积极作用(β=0.008 6,p<0.1),H3得到支持。此外,企业所处地区的市场化程度同样显著正向影响企业的并购绩效(β=0.004 0,p<0.1),这与H4的推论一致。

模型2、3、4、5依次加入了政府参与度和市场化程度作为调节变量,与解释变量企业资源禀赋、资源利用能力形成交互项而进行回归。模型2的分析结果显示,政府参与程度显著负向调节企业资源禀赋与并购绩效间的正向关系(β=-0.017 8,p<0.1),即随着政府参与程度的提高,企业良好的资源禀赋对并购绩效的提升效应反而降低,这一结果体现了政府参与在企业经营中的“掠夺之手”的影响,H5a得到验证。模型3的分析结果显示,政府参与程度显著正向调节资源冗余度与企业并购绩效之间的关系(β=0.018 4,p<0.05),使高资源冗余度(即低资源利用能力)对企业并购绩效的负向影响得以减弱,H5b被证伪,这一结果体现了政府参与在企业发展中也有“支持之手”的作用。对本身内部资源禀赋较好的企业,政府应当避免过多地参与其经营管理;但对于自身资源禀赋较弱、资源利用能力较低的企业,政府参与其中则可发挥积极作用。

模型4中的交互项系数显著为负(β=-0.009 6,p<0.05),表明企业所处地区的市场化指数也显著负向调节企业内部资源禀赋和并购绩效之间的正向关系,因此H6a未被验证。这说明企业处于市场化程度更高的地区,其内部资源禀赋对企业并购绩效的积极影响反而更弱。产生这一结果的原因可能是市场环境好则企业从外部获取资源(如借贷等金融支持)更为容易,并购更容易发生,因而可能不够慎重,导致并购绩效受到影响。模型5中资源冗余度与市场化指数的交互项系数为正,但并不显著(β=0.001 2,p>0.1),因此H6b仅被部分验证。

模型6是全变量模型,该模型数据结果与上述5个模型的结果基本一致,表明本研究的模型构建具有较高的稳健性,结论的可信度较高。

表5 企业并购绩效影响因素的多元回归分析结果

五、结论与讨论

1.主要结论与启示

本文以366家中国企业在2003年至2014年间发生在本国范围内的424起并购事件为样本,进行方差分析和配对t检验,了解中国企业整体并购绩效状况之后,进一步以多元回归分析对影响企业并购绩效的关键因素进行了研究。根据本文的实证分析结果可以得出以下结论:

(1)整体上看中国企业在并购后绩效显著下降,这对中国企业的并购行为具有警示作用。尽管并购是企业快速扩张的一种可行方式,但同时存在较高风险,因此对于并购投资不能随波逐流,而需要充分考虑自身的状况,量力而行、谨慎为之。

(2)影响企业并购绩效的因素很多,本研究证明企业自身的资源禀赋和资源利用能力、政府的参与程度以及企业所处地区的市场化程度均显著正向影响企业的并购绩效。这验证了战略管理理论的资源基础观和制度基础观对解释中国企业并购成长战略的适用性。

(3)通过对制度因素中的政府参与程度进行更深入的分析后发现:政府参与程度在企业并购中的作用既有可能是“支持之手”,也有可能成为“掠夺之手”。虽然在主效应分析中,企业中的政府参与度对并购绩效产生了显著的积极影响,但调节效应分析却显示政府参与减弱了企业内部资源禀赋和并购绩效间的正向关系。另一方面,政府参与在资源冗余度和并购绩效的关系中发挥了正向作用。因此可以得出这样的结论:对于本身内部资源禀赋较好的企业,应当避免政府过多地参与其经营管理;而对于自身资源禀赋较弱、资源利用能力不高的企业,政府参与其中则可发挥较好的积极作用。

(4)对地区市场化程度的进一步调节效应分析表明,企业所处地区的市场化程度显著负向调节企业资源禀赋与并购绩效之间的关系,产生这一结果的原因可能是市场化程度越高,企业间的竞争无疑会加剧,从而影响绩效水平;另一方面,市场环境好则企业从外部获取资源(如借贷等金融支持)更为容易,并购更容易发生,因而可能不够慎重,如尽职调查不够、对并购绩效的负面效应估计不够等。

2.研究贡献与未来方向

本文的研究贡献和创新之处主要是:(1)有别于以往研究中大多分析影响并购绩效的单方面内部因素,本文考虑到影响并购绩效的因素来自多方面,尤其不可忽视外部的宏观制度环境,因此从资源基础观和制度基础观双重视角出发来探究企业内部的自身资源禀赋、资源利用能力,以及外部的市场化程度和政府参与度对企业并购绩效的影响。这不仅有别于以往重点关注单方面内部因素的研究,也将中国企业目前面临的重要制度因素如政府参与和市场化程度等纳入研究范围,填补了相关研究的缺口。(2)这样的双重视角不仅有助于解释企业并购绩效的多重影响因素,而且在理论上将企业战略中的资源基础观和制度基础观结合起来,基于“解决企业成长战略问题应基于整合的理论视角”观点,做出了有益的理论探索和研究尝试。(3)这一结合制度因素的企业并购绩效研究,在实践上证明了目前企业并购活动中政府参与的正面或负面效应,分析了在不同情境之下政府参与因素对中国企业并购所呈现的两种不同功能。

本研究也存在一些不足之处,对企业资源和能力的测量目前属于企业战略管理研究中的重要和前沿问题,本文虽然进行了有益的尝试,但未来的研究还应积极探索表征企业资源和能力的多种优化指标。此外,除了企业内部资源能力和外部制度因素外,还应有其他方面的因素可能对企业并购绩效产生影响,如产业环境和竞争对手等。未来的研究应当进一步寻找这些可能的其他重要因素,丰富和深化对企业并购的理论机制研究,并给中国企业的并购实践提供更多更好的参考建议。

[1]N.Rani,S.S.Yadav &P.K.Jain,″Post-M&A Operating Performance of Indian Acquiring Firms:A Du Pont Analysis,″International Journal of Economics and Finance,Vol.5,No.8(2013),pp.65 73.

[2]齐安甜、张维:《企业并购投资的期权特征及经济评价》,《系统工程》2001年第5期,第43 48页。[Qi Antian &Zhang Wei,″The Option Character of M&A and the Corresponding Economic Assessment,″Systems Engineering,No.5(2001),pp.43 48.]

[3]P.M.Healy,K.G.Palepu &R.C.Rubak,″Does Corporate Performance Improve after Mergers?″Journal of Financial Economics,Vol.31,No.2(1992),pp.135 175.

[4]J.A.Switzer,″Evidence on Real Gains in Corporate Acquisitions,″Journal of Economics and Business,Vol.48,No.5(1996),pp.443 460.

[5]J.D.Leeth &J.R.Borg,″The Impact of Takeovers on Shareholder Wealth during the 1920sMerger Wave,″Journal of Financial and Quantitative Analysis,Vol.35,No.2(2000),pp.217 238.

[6]吴超鹏、吴世农、郑方镳:《管理者行为与连续并购绩效的理论与实证研究》,《管理世界》2008年第7期,第126 133页,188页。[Wu Chaopeng,Wu Shinong &Zheng Fangbiao,″A Theoretical and Empirical Study on Manager's Behavior and Performance of Serial Acquisitions,″Management World,No.7(2008),pp.126 133,188.]

[7]陈仕华、姜广省、卢昌崇:《董事联结、目标公司选择与并购绩效——基于并购双方之间信息不对称的研究视角》,《管理世界》2013年第12期,第117 132,187 188页。[Chen Shihua,Jiang Guangsheng &Lu Changchong,″The Board Ties,the Selection of the Target Company,and Acquisition Performance:A Study from the Perspective Based on the Information Asymmetry between the Acquirer and the Target,″Management World,No.12(2013),pp.117 132,187 188.]

[8]王艳、阚铄:《企业文化与并购绩效》,《管理世界》2014年第11期,第146 157,163页。[Wang Yan &Kan Shuo,″Corporate Culture and M&A Performance,″Management World,No.11(2014),pp.146 157,163.]

[9]张新:《并购重组是否创造价值?——中国证券市场的理论与实证研究》,《经济研究》2003年第6期,第20 29页。[Zhang Xin,″Do Mergers and Acquisition Create Value:Evidence from Chinese Listed Companies,″Economic Research Journal,No.6(2003),pp.20 29.]

[10]李善民、朱滔:《多元化并购能给股东创造价值吗?——兼论影响多元化并购长期绩效的因素》,《管理世界》2006年第3期,第129 137页。[Li Shanmin &Zhu Tao,″Can Diversified M&A Create Value for Shareholders?—A Study on the Factors Influencing the Long-term Performance of Diversified M&A,″Management World,No.3(2006),pp.129 137.]

[11]朱滔:《上市公司并购的短期和长期股价表现》,《当代经济科学》2006年第3期,第31 39页。[Zhu Tao,″Toward the Short and Long Run Share Price Performance of M&A for China Listed Companies,″Modern Economic Science,No.3(2006),pp.31 39.]

[12]冯根福、吴林江:《我国上市公司并购绩效的实证研究》,《经济研究》2001年第1期,第54 61,68页。[Feng Genfu &Wu Linjiang,″Empirical Research on M&A Performance of Chinese Listed Companies,″Economic Research Journal,No.1(2001),pp.54 61,68.]

[13]李善民、朱滔、陈玉罡等:《收购公司与目标公司配对组合绩效的实证分析》,《经济研究》2004年第6期,第96 104页。[Li Shanmin,Zhu Tao &Chen Yugang et al.,″How Does the Match of Acquiring Firms and Target Firms Affect Their Performance?″Economic Research Journal,No.6(2004),pp.96 104.]

[14]李心丹、朱洪亮、张兵等:《基于DEA的上市公司并购效率研究》,《经济研究》2003年第10期,第15 24,90页。[Li Xindan,Zhu Hongliang &Zhang Bing et al.,″Empirical Studies on the Performance of Mergers and Acquisitions of Chinese Listed Companies Based on DEA Method,″Economic Research Journal,No.10(2003),pp.15 24,90.]

[15]R.A.Rahman &R.J.Limmack,″Corporate Acquisitions and the Operating Performance of Malaysian Companies,″Journal of Business Finance and Accounting,Vol.31,No.3 4(2004),pp.359 400.

[16]Tsung-Ming Yeh &Yasuo Hoshino,″The Effects of Mergers and Acquisitions on Taiwanese Corporations,″Review of Pacific Basin Financial Markets and Policies,Vol.3,No.2(2000),pp.183 199.

[17]K.Gugler,D.C.Mueller &B.B.Yurtoglu et al.,″The Effects of Mergers:An International Comparison,″International Journal of Industrial Organization,Vol.21,No.5(2003),pp.625 653.

[18]李善民、曾昭灶、王彩萍等:《上市公司并购绩效及其影响因素研究》,《世界经济》2004年第9期,第60 67页。[Li Shanmin,Zeng Zhaozao &Wang Caiping et al.,″Study on M&A Performance of Listed Companies and Its Influencing Factors,″The Journal of World Economy,No.9(2004),pp.60 67.]

[19]李善民、朱滔:《中国上市公司并购的长期绩效——基于证券市场的研究》,《中山大学学报(社会科学版)》2005年第5期,第80 87页。[Li Shanmin &Zhu Tao,″Long Run M&A Performance of Chinese Listed Companies,″Journal of Sun Yatsen University(Social Science Edition),Vol.45,No.5(2005),pp.80 87.]

[20]陈信元、张田余:《兼并收购中目标公司定价问题的探讨》,《南开管理评论》1999年第3期,第4 8页。[Chen Xinyuan &Zhang Tianyu,″The Discussion of Pricing Problem of the Target Company in M&A,″Nankai Business Review,No.3(1999),pp.4 8.]

[21]李善民、李珩:《中国上市公司资产重组绩效研究》,《管理世界》2003年第11期,第126 134页。[Li Shanmin &Li Heng,″Research on Assets Restructuring Performance of China's Listed Companies,″Management World,No.11(2003),pp.126 134.]

[22]Y.Grinstein &P.Hribar,″CEO Compensation and Incentives:Evidence From M&A Bonuses,″Journal of Financial Economics,Vol.73,No.1(2004),pp.119 143.

[23]M.T.Billett &Y.Qian,″Are Over confidence CEOs Born or Made?Evidence of Self-attribution Bias from Frequent Acquirers,″Management Science,Vol.54,No.6(2008),pp.1037 1051.

[24]S.K.Bhaumik &E.Selarka,″Does Ownership Concentration Improve M&A Outcomes in Emerging Markets?Evidence from India,″Journal of Corporate Finance,Vol.4,No.8(2012),pp.717 726.

[25]S.Kilian &A.Schindler,″Influence of CEO Characteristics on Short-term M&A Performance:An Event Study on a Sample of FTSE 100Companies,″http://lup.lub.lu.se/luur/download?func=downloadFile&recordOId=4500483&fileOId=4500487,2016 07 20.

[26]T.Loughran &A.M.Vijh,″Do Long-term Shareholders Benefit from Corporate Acquisitions?″Journal of Finance,Vol.52,No.5(1997),pp.1765 1790.

[27]A.Agrawal &J.F.Jaffe,″The Post-Merger Performance Puzzle,″in C.Cooper and A.Gregory(eds.),Advances in Mergers and Acquisitions,Stamford CT:JAI Press,2000,pp.7 41.

[28]A.Ghosh,″Does Operating Performance Really Improve Following Corporate Acquisition?″Journal of Corporate Finance,Vol.7,No.2(2001),pp.151 178.

[29]S.C.Linn &J.A.Switzer,″Are Cash Acquisitions Associated with Better Postcombination Operating Performance than Stock Acquisitions?″Journal of Banking &Finance,Vol.25,No.6(2001),pp.1113 1138.

[30]C.Park,″Prior Performance Characteristics of Related and Unrelated Acquisitions,″Strategic Management Journal,Vol.24,No.5(2003),pp.471 480.

[31]李善民、史欣向、万自强:《关联并购是否会损害企业绩效?基于DEA SFA二次相对效益模型的研究》,《金融经济学研究》2013年第3期,第55 67页。[Li Shanmin,Shi Xinxiang &Wan Ziqiang,″Connected Party M&A and Firm Performance:Empirical Study Using DEA-SFA Binary Relative Evaluation Model,″Journal of Finance and Economics,No.3(2013),pp.55 67.]

[32]M.Wright,I.Filatotchev &R.E.Hoskisson et al.,″Strategy Research in Emerging Economies:Challenging the Conventional Wisdom,″Journal of Management Studies,Vol.42,No.1(2005),pp.1 33.

[33]R.E.Hoskisson,L.Eden &C.M.Lau et al.,″Strategy in Emerging Economies,″Academy of Management Journal,Vol.43,No.3(2000),pp.249 267.

[34]M.W.Peng,D.Y.L.Wang &Y.Jiang,″An Institution-based View of International Business Strategy:A Focus on Emerging Economies,″Journal of International Business Studies,Vol.39,No.5(2008),pp.920 936.

[35]E.T.Penrose,The Theory of the Growth of the Firm,New York:John Wiley &Sons,1959.

[36]B.Wernerfelt,″A Resource-based View of the Firm,″Strategic Management Journal,Vol.5,No.2(1984),pp.171 180.

[37]J.B.Barney,″Firm Resources and Sustained Competitive Advantage,″Journal of Management,Vol.17,No.1(1991),pp.99 120.

[38]C.K.Prahalad &G.Hamel,″The Core Competence of the Corporation,″Harvard Business Review,May-June,1990,pp.79 91.

[39]M.A.Hitt,R.D.Ireland &R.E.Hoskisson,″Strategic Management:Competitiveness and Globalization,9th Edition,″trans.by LüWei,Beijing:China Machine Press,2012.

[40]D.J.Teece,G.Pisano &A.Shuen,″Dynamic Capabilities and Strategic Management,″Strategic Management Journal,Vol.18,No.7(1997),pp.509 533.

[41]连军:《组织剩余、政治联系与民营企业R&D投资》,《科学学与科学技术管理》2013年第1期,第3 11页。[Lian Jun,″Organizational Slack,Political Connection and the R&D Investment of Private Firm,″Science of Science and Management of S.&T.,No.1(2013),pp.3 11.]

[42]潘红波、夏新平、余明桂:《政府干预、政治关联与地方国有企业并购》,《经济研究》2008年第4期,第41 52页。[Pan Hongbo,Xia Xinping &Yu Minggui,″Government Intervention,Political Connections and the Mergers of Local Government-Controlled Enterprises,″Economic Research Journal,No.4(2008),pp.41 52.]

[43]王砚羽、谢伟、乔元波等:《隐形的手:政治基因对企业并购控制倾向的影响——基于中国上市公司数据的实证分析》,《管理世界》2014年第8期,第102 114页。[Wang Yanyu,Xie Wei &Qiao Yuanbo et al.,″A Study Based on the Empirical Analysis of Chinese Listed Companies'Data,on the Influence of Political Gene Control Tendency on Enterprise M&A,″Management World,No.8(2014),pp.102 114.]

[44]林治洪、陈岩、秦学志:《基于制度视角的国际化速度对绩效的影响研究:来自中国上市公司的经验分析》,《产业经济研究》2013年第1期,第89 99页。[Lin Zhihong,Chen Yan &Qin Xuezhi,″Study on Impacts of Corporate International Expansion Speed on Performances,Based on Institutional Perspective:Empirical Analysis from Chinese Listed Companies,″Industrial Economics Research,No.1(2013),pp.89 99.]

[45]L.J.Bourgeois.″On the Measurement of Organizational Slack,″Academy of Management Review,Vol.6,No.1(1981),pp.29 39.

[46]G.F.Davis &S.K.Stout,″Organization Theory and the Market for Corporate Control:A Dynamic Analysis of the Characteristics of Large Takeover Targets,1980 1990,″Administrative Science Quarterly,Vol.37,No.4(1992),pp.605 633.

[47]J.L.C.Cheng &I.F.Kesner,″Organizational Slack and Response to Environmental Shifts:The Impact of Resource Allocation Patterns,″Journal of Management,Vol.23,No.1(1997),pp.1 18.

[48]Y.Cai &M.Sevilir,″Board Connections and M&A Transactions,″Journal of Financial Economics,Vol.103,No.2(2012),pp.327 349.

Influencing Factors of Chinese Firms'Merger &Acquisition Performance:An Empirical Study Based on the Resource-based View and Institution-based View

Chen Limin Wang Xiaoxia

(School of Economics &Management,Wuhan University,Wuhan 430072,China)

Mergers and acquisitions have become the main strategy of enterprise expansion with the advent of 21st century,whether to the developed economies or to the emerging economies.Therefore in-depth study about M&A activities becomes particularly indispensable,and two of the most critical and urgent questions to the point are:(1)Did the M&A behavior play apositive or negative role in these M&A firms?(2)What important factors are influencing the firms'M&A performance?

Based on these two key questions,this paper collects 424merger &acquisition events as research samples from 366Chinese firms which are listed in A-share market of Shanghai and Shenzhen Stock Exchange,to study the change of firm performance due to M&A,and the key factors influencing M&A performance from the integrated perspective of resource-based View(RBV)and institution-based View(IBV)in strategic management theory.Empirical results show that:(1)The firm performance of post-M&A is significantly lower than the level of pre-M&A,indicating that M&A activities damage the value of Chinese firms generally.And it also serves as a warning to those firms'M&A behavior:Though M&A is a feasible method to expand the enterprise rapidly,it is accompanied with a high risk simultaneously.(2)The results of multivariate regression turn out that both factors from RBV and IBV have significant impacts on firms'M&A performance.Specifically,the internal resources endowment of firms,the resource-utilizing ability,the involvement degree of government in a firm and the degree of regional marketization are all positively significant to firms'M&A performance.The better internal resources endowment of firms and resource-using ability,the higher government involvement degree and regional marketization degree,will all result in significant positive impact on M&A performance of Chinese firms,which illustrates that RBV and IBV are suited to explain Chinese Firms'growth strategy of M&A.(3)Further analysis on the institutional factors indicates that the government involvement not only has a direct impact on Chinese firms'M&A performance,but also moderates the relationship between resource factors and M&A performance.Besides the positive role as″supporting hands″in the main effect,it shows the negative role as″robbing hands″in moderating effects.According to the multiple relationships in main effect and moderating effects,we can draw the following conclusion:if a firm occupies good internal resource endowments,it should reduce the degree of government involvement,so that to get good performance;if a company has a bad internal resources endowment and weak resource-utilizing ability at the same time,government involvement is more likely to play apositive role.

The main contributions and innovations of this study are as follows:(1)Different from most of previous studies which only focused on unilateral internal factors influencing the M&A performance,this paper takes into account various factors influencing the M&A performance,such as the external macro institutional environment which should not be ignored,and thus sets up four independent variables based on the integrated perspective of RBV and IBV,to explore the influence on M&A performance generated from the firms'internal resources endowment,the resource-utilizing ability,the degree of regional marketization and the involvement degree of government.This is not only different from previous research focused on the internal factors unilaterally,but also takes important institutional factors that Chinese enterprises are facing such as government involvement and the degree of regional marketization into study,to fill the related research gap.(2)The dual-theory perspective not only helps to account for the multiple influence factors of Firms'M&A performance,but also connects RBV with IBV of enterprise strategy in theory,making beneficial theoretical exploration and attempt on the view″to solve problems of firms'growth strategy based on integrated theoretical perspective.″(3)This research,combined with institutional factors of firms'M&A performance,practically proves that the government involvement played a positive or negative role in current firms'M&A activities,and points out that government involvement presents two different functions of″support″or″rob″on Chineseenterprises'M&A in different situations.

Chinese firms;merger &acquisition performance;influencing factors;resource-based view;institution-based view

10.3785/j.issn.1008-942X.CN33-6000/C.2016.07.203

2016 07 20[本刊网址·在线杂志]http://www.journals.zju.edu.cn/soc

[在线优先出版日期]2016 10 31[网络连续型出版物号]CN33-6000/C

国家社会科学基金重大项目(15ZDA061);国家自然科学基金面上项目(71372123);武汉大学人文社会科学“70后”学者学术发展计划“中国企业的国际竞争力提升”学术团队建设计划(WD70BSM)

1.陈立敏(http://orcid.org/0000-0003-3311-8462),女,武汉大学经济与管理学院教授,博士生导师,管理学博士,主要从事企业国际化战略和产业国际竞争力研究;2.王小瑕(http://orcid.org/0000-0002-9730-8508),女,武汉大学经济与管理学院硕士研究生,主要从事企业战略管理和跨国企业管理研究。