新旧并存:近代江南农村金融实态管窥

2016-08-06戴鞍钢

戴鞍钢

(复旦大学 历史学系,上海 200433)

新旧并存:近代江南农村金融实态管窥

戴鞍钢

(复旦大学历史学系,上海200433)

摘要:近代上海崛起后,以其为中心的江南城乡间的金融联系明显增强,一些新的金融业开始向江南农村伸展,江南农村金融实态因此呈现新旧并存的特征。

关键词:上海;江南农村;城乡;金融

1843年上海开埠并迅速崛起后,其城市经济的发展和城乡间近代交通的拓展及商品流通规模的扩大,明显增强了以其为中心的江南城乡间的金融联系,一些新的金融业开始向江南农村伸展,江南农村金融实态因此呈现出新旧并存的特征,本文拟作论述*以往学术界有关近代中国金融史的研究,较有代表性的成果有洪葭管等著《中国金融通史》(多卷本,中国金融出版社2002年至2008年出版)等;有关近代江南农村金融状况的研究,则有李金铮《民国乡村借贷关系研究:以长江中下游地区为中心》(人民出版社2003年版)等,综合新旧金融业的专题研究尚不多见。本文所指江南的地域范围,主要包括沪宁及沪杭甬铁路所经的苏南和浙东地区;考察的时段,侧重清末至1937年。。

一

鸦片战争前,钱庄、票号是民间经营货币信用业务的主要金融机构。五口通商及上海开埠后,列强不断扩大对华商品输出,着意利用钱庄、票号等中国旧式金融业的业务渠道,而一些钱庄为谋厚利,也愿意和洋行发生联系。随着洋行数目的增多和业务的扩大,以上海为重点的通商口岸越来越多的钱庄卷入了服务于进出口贸易的活动,这在上海尤有充分的表现。上海开埠后,受不断扩大的内外贸易的驱动,钱庄的经营业务渐被纳入进出口及埠际贸易资金融通渠道,“租界既辟,商贾云集,贸迁有无,咸恃钱业为灌输。”*姚贤镐:《中国近代对外贸易史资料》,中华书局1962年版,第1564页。钱庄的信用手段,在通商口岸用的是庄票,在通商口岸和内地之间用的是汇票。它所签发的庄票,可以代替现金在市面流通并负有全责,到期照付。庄票有即期和远期两种,前者见票即付,后者则在到期时付现。上海各商号在交易中大多使用远期庄票,在开埠初期常以10—20天为限,进入19世纪60年代后普遍缩短为5—10天。庄票的这种信用手段,大大加速了资金周转,广受各方青睐。“钱庄接受长期、短期和各种不同利率的存款,并进行贷款和票据贴现等业务。它们使各级商人,从最大的商号到最小的零售店主,都能得到并利用这些便利。所有在上海出售的进口商品的货款都是用五到十天期的钱庄票据支付的,这种方式既使钱庄可在票据流通期间使用这笔钱,又使进口商品的买主能够与内地一些地方或开放口岸做汇兑买卖的钱庄完成其筹措资金的安排。无论哪一年,这些票据的数额都是很大的。”*《领事麦华陀1875年度贸易报告》,李必樟译编:《上海近代对外贸易经济发展概况:英国驻上海领事贸易报告汇编(1854—1898)》(以下简称《英国驻沪领事贸易报告汇编》),上海社会科学院出版社1993年版,第383、384页。

庄票之外,另有汇票。上海开埠后,进出货物中的绝大部分商品是国内其他通商口岸的中转商品。据19世纪70年代初叶的统计,上海港进口商品中只有约20%是由当地消费的,其余80%均输往内地*《领事麦华陀1872年度贸易报告》,李必樟编:《英国驻沪领事贸易报告汇编》,第383、384页。。伴随着如此大量中转贸易的,是金融机构的中介和资金融通。上海在长江流域金融市场已趋主导地位,钱庄汇票的功能便是一个缩影。清末在华进行过实地调查的日本人记述:“上海钱庄的客户,一般分布于宁波、绍兴、苏州、杭州及长江沿岸地方,现在知道的‘承裕庄’的客户,即分布于杭州、嘉兴、绍兴、宁波、湖州、苏州、扬州、镇江、清江浦、汉口、天津。”*冯天瑜等选编,李少军等译:《东亚同文书院中国调查资料选译》,社会科学文献出版社2012年版,第322、298页。当时的情形为:

上海输出银子的去向主要是长江一带,次为苏州、杭州。在长江一带,汉口是首要的去向,在二、三、四月,为了收购茶叶,向汉口输送的银子有四五百万两……次于汉口吸收上海的银子的是镇江,因为镇江的商贾每年要赴山东收购豆米。在杭州、苏州两府中,为了收购生丝,杭州每年要从上海吸收200万两以下、100万两以上的银子,苏州为了补充地丁银,也要从上海吸收银子。总之,上海年年从内地各口岸输入银子3000万两左右,又年年向内地各口岸输出1000万两至2000万两左右*冯天瑜等选编,李少军等译:《东亚同文书院中国调查资料选译》,社会科学文献出版社2012年版,第322、298页。。

中国农副产品的大量输出,明显推动了金融业的发展。当时凡从事生丝贸易的丝行,“有资本一万断不肯仅作万金之贸易,往往挪移庄款,甘认拆息”,“有借至数倍者,有借之十倍者,全赖市面流通,支持贸易。”*商霖:《整顿丝茶策》,《皇朝经济文编》卷49,清光绪二十三年刻本,第1页。每到春季,钱庄就向丝行贷出巨款,到新丝开盘成交后再收回款项。茶栈的经营,也通常取决于钱庄贷放的多少,彼此间的关系十分密切,“每庄往来动辄一二万或三四万,少亦数千元。”*《申报》1889年3月13日。钱庄业则通过贷放款获致厚利,长足发展。“钱庄最初创设,资本极薄,规模极简,其主要营业仅兑换货币一项。直到1843年上海开埠以后,进出口交易渐繁,金融流通的需要日增,于是钱庄营业逐渐发达,存款放款事项亦较前繁多。如是年复一年,营业遂蒸蒸日上,大有一日千里之势。”*郭孝先:《上海的钱庄》,《上海市通志馆期刊》第1卷第3期,第804页。1873年上海共有汇划钱庄123家,其中设在北市即租界的有73家,超过半数*《申报》1874年2月26日。。

上海开埠不久,着眼于前景良好的港口贸易,一些外资银行分行相继设立。19世纪60年代后,上海港内外贸易的大幅度增长,迫切要求与其相适应的资金融通加速,单就钱庄而言,显得力不从心,外资银行则存款日多,需要寻找合适的贷款对象,而钱庄经营多年的业务网络则是它们所不及的,于是通过买办的媒介,外资银行开始接受钱庄庄票作为抵押,向钱庄提供信用贷款,时称“拆票”。1869年英资汇丰银行首先通过其买办王槐山,放款给钱庄。其他银行相继效仿,“当时钱庄流动资本大部取给于外商银行之拆票,外商银行之剩余资金亦常以此为尾闾,且可由此推动国内贸易,以利洋货之畅销,并由此以操纵金融市场,使钱庄为其附庸,钱庄则赖此而周转灵活,营业可以推广,自属乐于接受。”*中国人民银行上海市分行编:《上海钱庄史料》,上海人民出版社1960年版,第29、30页。19世纪70年代后期,这种“拆票”方式已很普遍。受不断增长的内外贸易的推动,钱庄与外资银行出于各自利益考虑的这种携手经营,大大推进了上海金融业的发展。至19世纪70年代末,江浙两省的银洋市价都依据上海丝茶贸易的进出款项上下波动,各地钱庄“皆探上海之行情”决定业务进止*《申报》1879年4月27日、1880年1月3日。。19世纪80年代,上海已成为占全国对外贸易“货物成交”和“款项调拨”总量80%的贸易金融中心*汪敬虞:《十九世纪外国在华银行势力的扩张及其对中国通商口岸金融市场的控制》,《历史研究》1963年第5期。。时人称:“上海为商务总汇之地。商贾辐辏,货物充盈,一日出入,值银钱数千百万。各省督抚开办商务,委员采办机器,必至沪上焉。钦使出洋,大官过境,一切应须购置之物,沪上无所不有,亦必迂道至沪,为驻节之所焉。故凡银钱往来,各省之汇至上海,与上海之汇往各省者,亦日必千数百万。商务之盛,商埠之繁,庶可谓至矣。”*《论本埠票号禀请立案事》,《中外日报》1898年9月14日。1909年1月15日《申报》载:“宁波为汇划码头,向用洋块,而各业向上海等处买卖货物均用银两,故甬江原有汇兑规元、预定银洋之事,洋以易银,银以易货,百货流通,市面借以周转。”

二

19世纪80年代后半叶始,随着中外贸易的扩大,外国银行与钱庄建立起了信用和资金融通关系*[日]滨下武志著,高淑娟等译:《中国近代经济史研究——清末海关财政与通商口岸市场圈》,江苏人民出版社2006年版,第426—427页。。据估计,1920年农副产品贸易额达39.09亿元,占国内市场贸易总额的42.28%,是工业产品的4.43倍、矿冶产品的13.43倍、进口商品的3.29倍;1936年达75.33亿元,在国内市场中的比重为44.82%,是工业产品的2.66倍、矿冶产品的15.19倍、进口商品的4.83倍。农副产品贸易每年数十亿元的资金,绝非直接从事这项贸易的商人们所能承担,这些款项主要依赖以上海为中心的钱业市场的调拨*马俊亚:《近代国内钱业市场的运营与农副产品贸易》,《近代史研究》2001年第2期。。在上海出口生丝主要产地的浙江南浔和湖州:“南浔没有票庄,钱庄则有‘萃隆’、‘慎益’2家,经营汇兑,可靠而很有信用。与上海之间的汇兑,每1000两收费3元,加上运费1元共4元”*冯天瑜等选编,李少军等译:《东亚同文书院中国调查资料选译》,第412、412—413、413页。;湖州有钱庄10家:

经营内容包括贷款、存款、发行庄票和汇兑,汇兑算上间接的无处不到,与上海、杭州、苏州之间的汇兑尤为频繁,对上海的汇兑费用是每1000两收二三两,但在金融吃紧时,各商家要求以现银汇兑,则免除手续费。在这种情况下,如果用存款汇兑,就要收0.9%的手续费。定期存款期限最长的有1年以上,利率通常是0.4%。而活期存款称为“往来”,出入利率都是1.5%,此地商家中用此法的最多,其法与上海无异。贷款称为“放眼”,期限最长不超过6个月,利息随金融状况的变化而常有变动,在十二月上升到2%,高于丝业繁忙之期,通常是月息0.7%、0.8%,期限极短的利率在1%左右。庄票有钱票、银票、洋银票等,形式与上海大同小异,大宗交易都用银票、洋银票而不用现银和钱票。与现银的兑换,习惯上是以2个月为最低期限,长的是在6个月以后*冯天瑜等选编,李少军等译:《东亚同文书院中国调查资料选译》,第412、412—413、413页。。

这些钱庄主“以一间房屋作为会聚之所,兼议行市,每天上午、下午两次会聚,定出行情”*冯天瑜等选编,李少军等译:《东亚同文书院中国调查资料选译》,第412、412—413、413页。。民国年间的调查资料载,湖州“丝茧交易以现款为原则,惟机户自丝店购取原料,则可欠至织品卖出后,再行结账。其取货时,全凭信用,并无须中保立票等手续,此等办法已成惯例。丝商除固有资本外,遇短缺时,则在本地钱庄通融。首次须由信用卓著之殷实商号介绍担保,由钱庄付折,以后即可凭折调取。借款利息,视银根之紧缓为转移,自一分至一分七八厘,普通月息一分二三厘。吴兴有钱庄组织设立之存丝堆栈一所,各丝商收买之丝,如去路迟钝,可向堆栈抵押款项”*曲直生等:《浙西农产贸易的几个实例——米粮、丝茧、山货贸易的概况》,原载《社会科学杂志》第3卷第4期(1932年12月),转引自李文海主编:《民国时期社会调查丛编(二编)·乡村社会卷》,福建教育出版社2009年版,第728页。。

凭借出口生丝致富的湖州商人,多将其财富用于在上海的投资。“计南浔一镇,以丝商起家者,何止数百十户,举其著者,竟有‘四象、八牛、七十二只狗’之称焉。”“财产达百万以上者称之曰‘象’,50万以上不过百万者称之曰‘牛’,其在30万以上不过50万者则譬之曰‘狗’。所谓‘象’‘牛’‘狗’,皆以其身驱之大小,象征丝商财产之巨细也。”这些富商,“各家皆有在沪兼营地产而获厚利者”,且“上海因国际贸易关系日益发展,沪、浔交通便利,吴兴大户多久居申江,故其余资虽有一部分用以购置本籍田产,然究不甚多。”*中国经济统计研究所编:《吴兴农村经济》,该所1939年版,转引自李文海主编:《民国时期社会调查丛编(二编)·乡村经济卷》上册,第767、768、769页。

上海工商业在农村的原料采购,亦得钱庄金融网络之助。民国初年,荣家企业福新面粉一厂开办后,所需小麦多在无锡采购,而且利用行、庄借款,基本上不需要动用本企业的资金。“小麦购进之后,即向无锡钱庄卖出申汇,得款后还麦价。无锡钱庄将汇票寄到上海,向茂新、福新办事处收款。上海见票承兑之后,照例还有几天期才付款。而这时小麦已装船,从无锡到上海只需一夜天的时间,小麦入仓,即可磨粉,再有一夜天产品便可出产。而货未出厂时,批发部已经抛出,用收入的货款,偿付承兑的申汇,时间上还绰有余裕。”这种金融支持,无疑帮助了荣家企业的发展*上海市粮食局等编:《中国近代面粉工业史》,中华书局1987年版,第124、125页。。

新式银行登陆上海以后,上海的钱庄业仍然能够生存并且颇具活力,原因之一就是其存贷款手续简便并因此与为数众多的中小商铺有着传统的业务联系。“沪地之存户,不外下列四种:(一)资本家,(二)寓公,(三)中级社会,(四)商铺往来。第一种大抵自有钱庄,或置地产,或办实业,决无余款存放银行之事,即有之,亦必散存于全体钱庄,每家五千、一万不等,即所谓内盘银子者,银行家多不愿接受之。第二种非有牵索不得入门。第三种则零星之极,大约现在各银行储蓄存款多是此类。第四种即现在钱庄所恃以营业者,于金融界实具有重大关系,惟银行家多不愿做此生意,因钱庄在沪地握金融之重心,该户等与其往来一切章程与习惯均极便利,为银行界所不及。”*《吴蕴斋致周作民函(1924年8月19日)》,彭晓亮编注:《周作民日记书信集(文字版)》(上海市档案馆藏近代中国金融变迁档案史料汇编·人物卷),上海远东出版社2014年版,第161页。

与此相联结,受城乡间商品流通及农副产品对外贸易扩大的促动,江南农村钱庄有明显发展,并同城市钱庄和城市金融业紧密相连。它最初也是源于货币兑换,大多兴起于那些社会经济和商业流通较为发达、对外经济联系比较密切的府州县。自农民与市场的联系日趋密切,农村需要新的资金融通渠道和手段,上海、宁波等地的钱庄适时地介入和运营。每逢农副产品收购季节,商人向农村地区的小商贩收购产品,临时性需要大量资金,待出售后收回货款归还贷款。1921年的浙江经济调查在评述宁波金融概况时称:“茶叶与棉花出产时资金最为紧张。”*丁贤勇等译编:《1921年浙江社会经济调查》,北京图书馆出版社2008年版,第357页。清末在华实地调查的日本人记述:“无锡的商贾都使用洋银而不用两银,故在此地用洋银购进蚕茧,到上海按两银卖出,而钱庄则在两银与洋银交换之间射利,故汇兑收费低。”*冯天瑜等选编,李少军等译:《东亚同文书院中国调查资料选译》,第412页。

其间,商人需要以所购销的商品作为质押物向钱庄融资,钱庄代商人汇款给对方,但是商人买入的商品应质押给钱庄,习称押汇。一般钱庄为了开展押汇这项业务,都设有仓储堆栈。货物进入指定的堆栈,就相当于钱庄控制了货权。商人每销售一批货物,其所得货款归还钱庄欠款,直到本息收回,钱庄放行货物控制权。宁波是茶叶、棉花以及草编业等产地,钱庄业的押汇融资方式有其市场需求。那些分散的各自为生的小农和个体手工业者,所需要的生产资金并不多,但钱庄顾虑贷款风险,不愿直接放贷给他们,而是选择放款给那些与他们有联系的商人,相当于商人为那些贷款做了担保,也使商人因此与生产者建立起更固定的联系,产品来源更有保障,生产者则获得了一定的生产资金,能够较顺利地从事生产活动。如鄞县的草席编织业,有种草的农民,有加工作坊,有较小规模的本地收购商,他们有的是宁波大商家的当地代理人,有的是独立的供货商。宁波的大商号是批发商,再转卖给外地客商。其间,宁波的大商号会从钱庄贷款,把其中的部分资金以定金形式给那些代理商或与自己联系密切的小商号,小商号也会再付定金给作坊或小农,以保证其产品能够卖给自己。在鄞县农村如蜃蛟、凤岙、黄古林等地,都有钱庄的这类业务活动。1920年代后,一些商品经济较活跃的市镇陆续有钱庄出现。1930年代,鄞县有乡村钱庄26家;凤岱有5家;黄古林有4家,1934年增至6家;横街3家;枥社、蜃蛟、前虞塔各2家;姜山、五乡、高桥、北渡、鄞江、横涨各1家。此外,余姚的周巷、浒山,慈溪的陆埠、洪塘,奉化的溪口、西坞、江口,象山的石浦,镇海的庄市,都已陆续出现钱庄*陈铨亚:《中国本土商业银行的截面:宁波钱庄》,浙江大学出版社2010年版,第93、97、136、139页。。

1931年在松江县的实地调查:“松邑共有银行二家,钱庄三家,大抵皆与上海往来,汇兑可通一切市面,统以上海为标准。币制有银两、银元、纸币等,最通行者为银元、银角、铜元及江浙中外银行各种钞票。”*南京图书馆编:《二十世纪三十年代国情调查报告》第83册,凤凰出版社2012年版,第30页。在青浦县的朱家角镇,设有长源、震裕、鸿茂三家钱庄,其中长源开办于1929年,资本总额为48000银元,其主要业务是存贷,存款月息一般为一分,贷款利息则为浮动,分忙、淡两期。凡每年的三节(端午、中秋、年关结账期)前后为忙期,银根紧,利率就高,此外则是淡期,息低。有人忆述长源钱庄因善于经营,其营业额位居三家钱庄之首,“那时秋后粮食、菜籽大量上市,腌腊店入冬后腌制火腿,经营商店的老板们需要大量资金,长源就运用资金放贷。它本身资本不过四万八千元,但每年放款额常达一百万元之多……且长源因规模大、信誉好,借款时一般不像银行那样必须抵押,具有方便灵活之特点,故朱家角镇上商家老板均乐意前往长源存贷。”*尔冬强主编:《口述历史:尔冬强和108位茶客》,上海古籍出版社2010年版,第63、64页。

有学者指出,上海开埠后,很快形成了以上海为龙头的城市群。在长时期的发展中,苏州、宁波、镇江、扬州、绍兴等形成了以钱庄为主的金融主导型城市,南通、无锡、常州等成为工业主导型城市。前者金融的流动趋向,明显地以服务于后者以及周边更低层级城市为特点,并逐级直至服务于整个周边农村。这些城市,也因此构成了上海金融流动的桥梁*马俊亚:《长江三角洲地区中等金融城市货币资本的积累及其融通功能》,范金民等主编:《江南地域文化的历史演进文集》,三联书店2013年版,第416页。。民国前期,苏州民营的信孚商业储备银行(以下简称“信孚银行”),由原吴县田业银行经理林幼山发起,并邀同费仲深等人筹设组成。费仲深是吴江县著名绅士,该县地主大多乐于将田租收入存入信孚银行。后者将其大部分资金注入于不动产和债券交易,亦有一部分投资于上海、苏州、无锡等地的商业或近代工业*[日]夏井春喜:《民国前期苏州的田业会:与吴县田业银行、苏州电气厂的关系》,唐力行主编:《江南社会历史评论》第6期,商务印书馆2014年版,第273页。。

三

20世纪30年代初期,由于农村衰落,乡间富户纷纷迁徙进城,农村资金流出。1932年中国银行报告中疾呼:“农民仅有之资金,已倾囊殆尽,今既衣食不能自给,安有余力以改良生产?若购买力日渐衰退,安有余力以事教养?生产不能改良,即生产力无从恢复,购买力不能增进,即人民生活无从改善,工商业无由发展,将与全世界不景气之现象,如同一辙,故于社会经济,已成为一极严重之问题,国人殊未可忽视之也。”*中国银行行史编辑委员会:《中国银行行史(1912—1949)》,中国金融出版社1995年版,第277—278页。而内地大量的资金主要是流入上海,上海许多银行因此资金过剩,亟需重新寻求新的投资点。上海商业储蓄银行曾以不收长期存款作为一种对策。在这种情况下,让农村流出资金回归农村的呼声出现,并有相应举措。

上海商业储蓄银行较早进行农业贷款。1933年,该行常务董事会决议拨出一笔资金用于农业贷款,专款专用,在总行设立农村合作贷款部,简称农业部,并聘请当时在东南大学的教授、农业专家邹秉文担任农业部经理之职,规定农业贷款分为三种:一是生产运销贷款;二是仓库抵押贷款;三是信用贷款。主要是生产运销贷款,例如对棉花而言,合作社先协助其组织有关会计制度及内部管理的指导,范围较大的合作社,可由银行派员专驻社内办理辅导事宜。实行的步骤是:当棉花播种时,给以生产贷款每亩若干元,待收花时将籽花交合作社轧成皮棉,即可向合作社预支花价七成,现款由银行垫借,再由银行与运输机关接洽,减轻运费,并径向各地纱厂直接销售,减少中间耗费。到全部棉花售出后,始由合作社与银行清算借款本息,即归还贷款。其他如小麦、大米、烟叶、甘蔗等亦同样办理。上述三种贷款,以生产运销贷款为主,仓库及信用放款很少经营。1934年,上海商业储蓄银行在上海及江浙的县级及县以下农贷区域,属当时江苏省的有东台、铜山、江浦、萧县、上海、如皋(6县均产棉)、无锡(产茭白)、崇明、太仓、昆山、吴县、青浦、宝山、武进、江阴、宜兴、溧阳、金坛、江宁、句容、镇江、淮阴、邳县、砀山(各县多在沪宁路、沪杭路或闽沪公路沿线或南京附近,农民多经营养蚕业、养猪业、养牛业、养鱼业、种菜、榨油等业,农业也较发达),在浙江有余姚、平湖、海盐(3地均产棉)、杭县、吴兴(养蚕业、农业发达)*许永峰:《20世纪二三十年代‘商资归农’活动运作的特点》,《中国经济史研究》2012年第2期。。

结果却是,“上海商业储蓄银行办理此项业务几年,便深知农村百孔千疮,农村金融非有长期、中期、信用等贷款同时并举,否则无从解决农村的农业的土地、农具、种籽、肥料等问题。还有青黄不接期间的农民生活问题等等,非有完善的专营的农业金融机关,及完善的基层合作组织不可。否则商业银行虽欲放款,亦不易寻得对象所在。然欲普设基层合作机关,又必须先有大量受过训练的管理人员才行。凡此种种问题,深感决非上海商业储蓄银行单独力量所能解决。才知愈深入农村,愈感到银行力量微薄,所谓辅助改进农村经济,只能略尽提倡宣传之意而言。后来,国民党设立了中国农民银行,上海商业储蓄银行乃决定将办理几年的合作社贷款转移给中国农民银行。”*资耀华:《世纪足音——一位近代金融学家的自述》,湖南文艺出版社2005年版,第82—83页。

金城银行也是积极从事农业贷款的银行之一,1928年其帐面上即有农业贷款。当年农业放款343844元,占放款总数的1.12%;1933年为335566元,占总放款数的0.54%;1937年上升到2029149元,占总放款额的2.11%,是1928年农业放款额的5.9倍*中国人民银行上海市分行金融研究所编:《金城银行史料》,上海人民出版社1983年版,第368页。。可见不仅农业贷款的绝对数量增长很快,就是在每年的放款比例中也有很大的增长。江苏无锡是丝茧产地重镇,交通银行无锡支行在丝茧方面的放款逐年递增,1935年的放款总额达130余万元,为历年最高记录,次年又达160万元*《交通银行史》编委会:《交通银行史》第2卷,商务印书馆2015年版,第300页。。有学者指出:“江南市镇金融业中,货币价格涨落的关联性,与市镇的商品集散中心地位和商业活动有关。市镇货币涨落与中心城市的连带关系,从商业方面来看,则反映出江南市镇与城市之间的贸易关系,即吴兴、嘉兴、苏州这样的城市,是其周边各个县份的金融与商业中心,而嘉兴、苏州等城市,又以上海为其金融与商业贸易中心。这样,由市镇到城市,再到中心城市,就形成一个多层级的市场结构。”*李学昌等:《近代江南农村经济研究》,华东师范大学出版社2015年版,第303—304页。但是新式金融体系在农村的出现和推进,并不表明其旨在振兴农业,当时就有人指出:“近年来各银行的努力农村放款,原因是都市资金过于膨胀、利息低落、公债地产等投机事业又大不如前,银行资本为营业前途计,乃转移眼光于农村。”*孙晓村:《现代中国的农业金融问题》,《中山文化教育馆季刊》第3卷第4期(1936年秋季号)。

四

如前所述,20世纪30年代,一些商业银行和专业银行开始向农村进行渗透,因这些银行的总行大多设在上海,因此对近郊及苏南浙东的影响要远远高于其他省区。1931年在松江县的实地调查:“松邑共有银行二家,钱庄三家,大抵皆与上海往来,汇兑可通一切市面,统以上海为标准。币制有银两、银元、纸币等,最通行者为银元、银角、铜元及江浙中外银行各种钞票。”*南京图书馆编:《二十世纪三十年代国情调查报告》第83册,第30页。1932年在上海县的实地调查:“上邑金融状况,除闵行设有浦海银行一家外,均以上海市区各银行为转移。”*南京图书馆编:《二十世纪三十年代国情调查报告》第258册,第378页。但这些银行的放款一般只针对信用合作社、殷实商家或有农产品抵押的地主和富农,贫苦农民再向这些商家、地主和富农进行二次借贷,需要付出更高的利息。这些银行业向农村的渗透,只不过是城市剩余资金在农村寻找出路,是银行业的典当化,并没有真正发挥现代银行的作用*燕红忠:《中国的货币金融体系(1600—1949)》,中国人民大学出版社2012年版,第274页。。如1934年3月,上海商业储蓄银行和宜兴县农民银行,在宜兴县和桥设立了分支机构。据当时人记载:

其主要业务,一是作商家的银钱出纳,它们或者吸收商家的剩余资本来发展其自身的业务,或者放出自己的资本,去分沾商人的一部分商业利润。

二是收受地主或富农们的大量农产物的抵押。当地主或富农们不愿意把农产物贱价出卖,可是急待着现金流通的时候,他们为了特种利益的关系,愿意分一部分利息给银行。

三是贱价收买贫苦农民的农产物。农民在新谷登场时,急待现金作一切支付,不得不急求脱售其农产物,这些银行便乘此抑价收买,再等高价出卖给外路商人或竟回卖给农民,一转眼间,他们能获得很大的利益。

四是直接向农村的放款。这是农民银行所独有的业务。但它所直接放款的对象,不是多数的下层贫农,而是银行所信任的所谓农村信用合作社。

当时在和桥附近农村里约有信用合作社四五十处,是农村中的富农或村乡长等所组织的,他们因有财产的信用和特殊的关系,故能直接向银行借到低利的款项,至于那些贫穷农民就很难问津了*李珩:《宜兴和桥及其附近的农村》,《中国农村》第1卷第2期(1934年11月)。。

就总的态势而言,近代江南农村的借贷关系尚处于转型之中,近代金融形式被引入一些乡村,但传统借贷方式仍发挥着主要作用。前者如浦东杨思人陈子馨,先在其父创办的恒源花厂任职,后在杨思镇创办恒大新记纱厂、恒源兴记花厂、恒兴泰榨油厂等企业。1928年,成立浦东商业储蓄银行,最初资本2万元,总行设在杨思,分行设于上海。1931年增资为30万元,迁总行于上海泗泾路1号,并增设赖义渡分行。1933年复增资为50万元,又增设周浦分行。1934年总行迁于大上海路284号,赖义渡分行迁至东昌路。1936年,在浦东同乡会所浦东大厦内增设办事处及洛胜路分行*柴志光等编著:《浦东名人书简百通》,上海远东出版社2011年版,第288页。。1930年,崇明富商杜少如为解决其大通纱厂资金周转的需要,发起兴办金融机构,与人集资20万银元,在崇明南堡镇设立了大同商业银行,并在桥镇开办了分理处,又在上海设有通汇处*崇明县档案馆等编著:《话说上海·崇明卷》,上海文化出版社2010年版,第156页。。

后者如1928年对上海近郊农村的调查:农户间的“金融流通,多半先向亲友暂借,继挽中人以田地或其他货品抵押,利率每月2分。又有集会之举,农民如有急需,乃邀集亲朋醵资成会,以济眉急。”*《上海特别市各区农村概况》,原载《社会月刊》第2卷第5—11号(1930年11月至1931年5月),转引自李文海主编:《民国时期社会调查丛编(二编)·乡村社会卷》,第439页。1930年的《无锡年鉴》载,贫苦农民“终年勤劳,尚不足以温饱,大都寅吃卯粮,其借贷赊欠,均以茧市为约期,故农村金融均以茧市结束。其金融之流通方法,大别之为聚会、借贷、典当、预约赊欠及抵卖。”*王立人主编:《无锡文库(第二辑)·无锡年鉴(第二册)》,凤凰出版社2011年版,第16页。而据生于浙江桐庐县的叶浅予忆述:

桐庐县放高利贷的主儿,欢迎你向他借钱,起码三分利,十元钞每年要付三元利,三元不还,翻一番,变成二十元,这还算一般的放债法。有的黑心人,发现你急需钱,便来个对本利,年利百分之百,一年之后翻一番,十元变成二十元,这就够厉害的了……为了躲避借高利贷,老百姓之间流行一种“钱会”,是以钱财互相支援的互助组织。如某人因为某种正当的用途,个人财力不够,如娶媳妇、办丧事、造新屋、开店铺,和亲朋好友商量,发起一个“钱会”,邀集八人入会,主人办一桌酒席,吃一顿,每人交出一定份额的钱,供组会人使用。正式名称叫“兜会”或“扶会”,比如一百元的会,兜会者第一年使用这一百元,第二年轮到按份额为二十元的第二会使用,第三会递减为十八元,依次再递减,第七会为末会,只交六元。这一百元,由头会每年办一次会酒,到时每年按每个会友的份额交钱,就是说,按顺序每人可轮流集到一百元现款,每人都能应付急用,如无急用,也可放债收利,这利是低利,不是吃人的阎王利*叶浅予:《细叙沧桑记流年》,江苏文艺出版社2012年版,第42页。。

20世纪30年代的鄞县,“农民借款,普通多为私人借贷,先挽中人说合,写立借据,以不动产抵押,其利率按每月自一分至一分五厘,期限由双方议定。次之以抵押品或仅凭信用向钱庄借贷,利率按月一分三厘,期限一年。再次为典当,以实物作质,利率按月二分,十个月满期。此外以集会方式借贷者亦多,可约分为认会、坐会、摇会、月月红四种。”*民国《鄞县通志·食货志(甲编)·农林》。

在邻近大城市的农村,也有实物借贷的存在。1931年,乔启明在南京郊外的江宁县淳化镇乡村的社会调查所得:“粮行在乡村的地位,好比就是农民的银行。农民要钱用时,每将自己出产的粮食,零星向粮行交换现钱。在每天的早晨,我们当可看见许多贫寒的小农手携筐篮,内盛米麦来到市镇上的粮行从事出卖。所卖的数量虽不多,不过三升或五升,而卖到的钱,却一方面可以作当日的茶资,他方面还可用作购买其他的物品的现款。粮行不但只作粮食买卖的生意,他还是个乡村放账惟一的机关。农人急需用款的时候,粮行每乘机放债,获利很高,并且还有确实的担保;同时粮行更利用农人借款还谷的方法,从中牟利,甚至不到一年,能收到百分之百利率之息金。凡是由粮行借钱不作正用的农人,利率更高。普通皆是付谷的,在每年收稻之时,许多农人的妻子终年辛勤,到了谷已落场,粮行主人却携驴至家,将谷负去,农人妻子只能灰心丧气,无可如何。这种事实,在南京一带却很普通。”*乔启明:《江宁县淳化镇乡村社会之研究》,李文海主编:《民国时期社会调查丛编·乡村社会卷》,福建教育出版社2005年版,第103页。

五

银行等不愿借贷给农民,而绝大部分的农家却急需借贷度日。20世纪30年代的社会调查载,“浙西农民各种贷款的来源,始终不脱亲友、地主、商贩,以及专做放债营生的土劣等身份,其信用范围至为狭小。而都市间之资本,并无流通于农村的机会,以存余在农村间之少数资本,自难使农村金融为有效的周转,苛重的抵押与高昂的利率,自为必然的结果。”*韩德章:《浙西农村之借贷制度》,原载《社会科学杂志》第3卷第2期(1932年6月),转引自李文海主编:《民国时期社会调查丛编(二编)·乡村经济卷》下册,第36页。1934年,浙江“兰溪共有当店4家:城内1家,游埠1家,诸葛2家。当物以动产为多,如衣服、被褥、珠宝、首饰等等,且亦间有以粮食及茧丝等作当品者。当期通例为18个月,惟近年以市场不景气,间可延长至20个月或24个月。质物利息,普通以2分计算。中国银行及地方银行,皆在兰溪城内设有堆栈,举办农产抵押;惟抵押款额至少自20元或50元起码,不能适合农民之需要,反而给粮食商人以资金周转而垄断市面之便。”*冯紫岗编:《兰溪农村调查》(国立浙江大学农学院专刊第1号,1935年1月),转引自李文海主编:《民国时期社会调查丛编(二编)·乡村社会卷》,第345页。

即使在距上海不远的嘉兴县,“私人借贷是调节农村金融最普通最普遍的一个方法。各处农民,除少数富有者外,几乎大都负债。少者数十元,多者千元,亏欠二三百元者,比比皆是。”*冯紫岗编:《嘉兴县农村调查》(国立浙江大学、嘉兴县政府1936年6月印行),转引自李文海主编:《民国时期社会调查丛编(二编)·乡村经济卷》,第373页。1930年对上海市140户农家的调查亦载:“借债一途,为生活不足时之暂时救济法……有一部分农民,非赖此不能弥补入不敷出之现状”;其“借款之方法有种种,最普通者为直接借入现金,其次典质,再次约会。以农家类别言,借债之家均超过半数以上。最多者半自耕农,几占78.7%;佃耕农72.7%;自耕农虽少,亦有55%。”就其借债利息而言,不乏高利贷,而越是贫困者所受盘剥越重。该项调查者直言:“农家愈穷困,利率愈高,盖但求‘医得眼前疮’,即‘剜却心头肉’,亦不能不忍受痛苦。而其境遇较佳且有抵押品者,则虽有重利盘剥者亦无所施其技。其利息以年利2分计者最多,佃农有8/10而强,半自耕农约5/10,自耕农则不及4/10。佃农有月利3分者2家,占1/16,利率较国民政府规定年利不得过20%之禁令几近1倍。其月利2分者,半自耕农有1/5,佃农亦有1/10。如此高利率债,自耕农直无一家。”*《上海市百四十户农家调查》,原载《社会月刊》第2卷第2—5号(1930年8月—11月),转引自李文海主编《民国时期社会调查丛编(二编)·乡村社会卷》,第522、524、525页。一些农户为躲避高利贷的盘剥,采用诸如“摇会”的传统方式互助互济。1928年对上海近郊农村的调查:“乡民又有集合摇会者,每年举行三四次,每会自七八人至二十余人,会款自一二元至二十元不等,借作经济之流通。”*《上海特别市各区农村概况》,原载《社会月刊》第2卷第5—11号(1930年11月至1931年5月),转引自李文海主编:《民国时期社会调查丛编(二编)·乡村社会卷》,第429页。

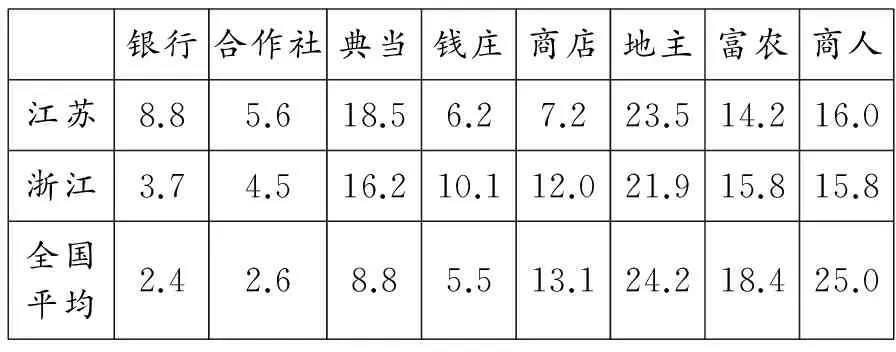

一项全国性的调查载:“农家经济困难,收不敷支,或虽平时收支勉可相抵,设遇意外势必出于借贷。农家普查表曾查询有无债务、负债若干,及其原因与利率。”据对各省负债农户数及负债额的统计,“负债农户占总户数的43%以上,平均每户负债110余元……共计全国农家负债总额在35万万元以上。”*土地委员会编:《全国土地调查报告纲要》(1937年1月),转引自李文海主编:《民国时期社会调查丛编(二编)·乡村经济卷》下册,第358页。另据对1930年前后中国农家收支状况的综合研究:“民国时期中国农户中有三分之一以上的农家收不抵支,超过40%的农户负债经营,其中也包括了一定比例的富有农民和经营地主。在农户的大量负债中,有近40%是用于糊口的生存型负债,其余用于婚丧消费和用于生产性投资的负债比例大致相当,各占总负债的1/4左右,这些既不利于农业生产的发展,也体现了民国时期农民的贫困状态。”*张东刚等:《1930年前后中国农家收支状况的实证分析》,《华中师范大学学报》2009年第2期。高息的民间借贷在乡村盛行,无论是农村商品经济相对发展的苏南浙北所在的江浙两省,还是全国的统计均显示,传统的借贷方式仍占据主导地位。

1934年江浙两省及全国农户借贷来源统计(单位:%)

资料来源:徐畅:《20世纪二三十年代中国农村高利贷分析》,中国社会科学院近代史研究所编:《中华民国史研究三十年(1972—2002)》,社会科学文献出版社2008年版,第849页。

上表显示,无论是江浙两省还是全国的农户,其借贷绝大部分来源于典当、钱庄、商店、地主、富农和商人,而这些借贷的主体部分是高利贷。据统计,全国平均约有87%的借贷,是周年利息在20%以上的高利贷*徐畅:《20世纪二三十年代中国农村高利贷分析》,中国社会科学院近代史研究所编:《中华民国史研究三十年(1972—2002)》,第850页。。其背景,无疑是众多贫困农户的举债需求。1928年对上海近郊农村的调查记载:

各区农户,自耕农占多数。如真茹区占95%,陆行区占90%以上。其他如蒲淞、曹行、塘桥、高桥、三林、杨行、殷行、闵行、杨思、北桥、漕泾、颛桥、彭浦等区,亦以自耕农为多。惟各区农户或因水旱频仍,或受军事影响,经济渐见窘迫。如大场区农民之较为贫苦者,每日二粥一饭尚不易得。殷行、闵行、杨行、七宝、洋泾、吴淞、蒲淞、江湾、塘桥、陆行、北桥、真茹、法华等区,负债者达十之七八。盖各区农民,类多借债度日也。至于佃农之痛苦,更不待言。赁租为陈行区特有之制度,豆租为蒲淞区苛刻之地租,七宝区地租名目繁多。塘桥区租金有定额,虽年岁歉收,不得减少。颛桥区之佃农,则须以所得七成归地主。此皆佃农所深恶痛绝*《上海特别市各区农村概况》,原载《社会月刊》第2卷第5—11号(1930年11月至1931年5月),转引自李文海主编:《民国时期社会调查丛编(二编)·乡村社会卷》,第426页。。

在金山县,“农人每当青黄不接之时,有射利者乘其急而贷以米,谓之放黄米,俟收新谷,按月计利清偿,至有数石之谷不足偿一石之米者。”*光绪《重修金山县志》卷17《志余·风俗》。江苏阜宁县,“射利之徒假手刁侩,当农家青黄不接之时,乘其急而贷以款,在夏谓之青麦钱,在秋谓之青稻钱,期短利重,农民大受剥削。”*民国《阜宁县新志》卷15《社会志·礼俗》。浙江吴兴县,“农民养蚕无资,贷钱于富家,蚕毕贸丝以偿,每千钱价息一百文,谓之加一钱,大率以夏至为期,过此必加小利。”*民国《双林镇志》卷14《蚕桑》。1932年发表的对杭嘉湖地区农村借贷的调查揭示:“需要短期借贷的农家,多在十分窘困情况之下,所借得的钱,并不是从容的扩张农业资本,乃是经营农场上急需的救济,因此投机者以任何高昂的利率,农民都不得不忍痛容受。”*韩德章:《浙西农村之借贷制度》,原载《社会科学杂志》第3卷第2期(1932年6月),转引自李文海主编:《民国时期社会调查丛编(二编)·乡村经济卷》下册,第36页。

上海及江南地区的乡镇,常见的典当习称当铺*详可参阅戴鞍钢、黄苇主编:《中国地方志经济资料汇编》,“货币金融篇”,“典当、高利贷” ,汉语大词典出版社1999年版。。如1874年和1908年,南浔富商刘仁如先后在朱家角镇开设同和、和济当铺*新编《青浦县志》,上海人民出版社1990年版,第425页。。浙江省嘉兴府乌青镇,太平天国战争前曾有7家典当,战时星散,战后又陆续开业,“在商业极盛之时,相传有十三家之多。”*民国《乌青镇志》卷21《工商》。清末湖州,“有12家当铺,1家1年的经营额约有10万,利率是1个月1.6%,期限为18个月,典当物主要是衣服、首饰(镯子、戒指)、生丝、金银、玉器等。此外,还有小典当数十家。”*冯天瑜等选编,李少军等译:《东亚同文书院中国调查资料选译》,第413页。民国《宝山县续志》载:“业当铺者率系邑中富室,同治光绪之际,罗店最盛,且有投资外埠者。” 1929年编纂的《南汇县续志》载,该县“向无金融机关,贫者借贷无方,唯以物质于典;商家转运不灵,亦以物质于典;富者财积而患壅滞,又乐典之取偿易也,因相率而设典”*民国《宝山县续志》卷6《实业志·商业》;民国《南汇县续志》卷18《风俗》。。1932年编纂的《奉贤县政概况》载,当时该县既无钱庄也无银行,“各市镇仅有典当铺数家,以通人民之缓急”*(民国)奉贤县文献委员会编纂,载之点校:《奉贤县政概况·工商业》,上海市地方志办公室等编:《奉贤县志》(上海府县旧志丛书),上海古籍出版社2009年版,第776页。。1934年,浙江绍兴安昌镇有典当3家*刘平编纂:《稀见民国银行史料三编》,上海书店出版社2015年版,第1273页。。

20世纪30年代初,南京“典当计有公济等七家,合计店员二百余人,各家最多六十余人,少者亦十余人,合计资本二百万元。利息二分,赎期十八个月,营业季节以春秋两季最旺”。其背景是,“凡农民耕种、养蚕成本、红白庆吊用费、纳租还债及购买食粮、不时之需,多恃典当为惟一供贷机关。”*民国《首都志》卷12《食货下·金融》。1936年,浙江“全省典业合共319家,以绍兴县为最多,都44家,其余如鄞县则为25家,黄岩则为21家,杭州市则为19家,余姚则为12家,嘉兴则为13家,萧山则为12家。海宁、温岭、杭县、嘉善、平湖、桐乡、长兴、德清、镇海、嵊县、新昌及临海等十二县,则自6家至10家不等。富阳、余杭、临安、新登、海盐、崇德、吴兴、安吉、慈溪、奉化、定海、象山、诸暨、上虞、宁海、天台、仙居、金华、兰溪、东阳、义乌、浦江、衢县、常山、开化、建德、桐庐、永嘉、瑞安、乐清、平阳及玉环等三十三县,则自1家至5家不等……其营业范围大略相同,有仅收质衣服饰物者,亦有兼及农产品、农产物如稻谷、米、麦、棉、丝之属者。”*民国《浙江新志》上卷第8章《浙江省之经济·金融》。1934年,有上海金融界人士直言:

银行之集巨资以营业,本以调剂金融为目的,但处于今日商业衰落之际,而仍日见其多,在不知者视之,必以为上海商业繁盛,故银行得以日增日盛。然吸收存款而无出路,亦遗害存户。且在银行未发达时,存户之款皆散在乡间,作为农民游资。及后银行信用日佳,存户亦嫌放款农民,不若存入银行为便利;且上海乃通商口岸,交通极便,尚有租界可以保障,绝无兵灾危险;又兼近年来天灾人祸,愈为银行造机会。予观沪宁、杭沪二路一带市镇,在昔本富庶之地,今者渐成衰落之区,虽半由丝绸业之失败,但银行之吸收存款亦不能辞其咎。银行吸收存款,既不放于农民而反事投机,故余谓银行愈发达,农村愈衰落,或非诬也*刘平编纂:《稀见民国银行史料初编》,上海书店出版社2014年版,第161页。。

此话不无偏激,但亦折射出以近代上海为中心的城市新式金融业的发展,与江南农村的关系主要体现为服务于以进出口贸易为主干的资金流通,并未广泛惠及农民日常生计的急需。

[本文为国家社科基金重点项目“近代上海与长江三角洲城乡经济关系研究”(11AZS006)的阶段性成果。]

责任编辑:方英

中图分类号:K26

文献标识码:A

文章编号:1005-605X(2016)04-0005-11

作者简介:戴鞍钢(1955-),男,上海青浦人,复旦大学历史学系教授、博士生导师。

The Coexistence of Old and New Formation:Research on Rural Finance of Modern Jiangnan

DAI An-gang

(Department of History,Fudan University,Shanghai 200433,China)

Abstract:After the rise of modern Shanghai,with its for center of the Jiangnan urban and rural financial ties significantly enhanced,some new financial industry began stretching to the Jiangnan rural and the actual state of the Jiangnan Rural Financial therefore presented characteristics of the coexistence of old and new.

Key words:Shanghai;Jiangnan rural;urban and rural;finance