上市房地产业“三因素模型”实证研究

2016-08-05邱红琴贵州大学贵州贵阳

□文/邱红琴(贵州大学 贵州·贵阳)

上市房地产业“三因素模型”实证研究

□文/邱红琴

(贵州大学贵州·贵阳)

[提要] 在我国,房地产业是国民经济的支柱产业之一,特别是目前在推进城市化进程中扮演着重要角色。本文基于Fam a和French的三因素模型研究中国上市房地产业发展状况。通过实证研究得出:并不存在“小公司效应”,也就是说大盘股的收益高于小盘股收益;成长型组合月收益率比价值型组合月收益率更高;9个组合的调整R方在0.937~0.993之间,能够较好地解释模型的适用性。

关键词:Fam a和French的三因素模型;房地产业

原标题:Fam a_French三因素模型的实证研究——以上市房地产业为例

收录日期:2016年6月5日

一、引言

Fama和French在1993年发表的三因素模型受到了极大的肯定和众多学者的争相研究。三因素模型在实证方面的解释能力比Sharpe和Lintner的CAPM模型更强,因为越来越发现CAPM不能解释的一些异象,比如规模效应和价值效应以及流动性风险溢价现象。在单一的市场贝塔因素条件下,Fama和French(1993)认为市场收益、规模因素、账面市值比这三个因素与隐含的经济风险相关联。三因素模型所证实的规模效应和价值效应以及流动性风险溢价现象在西方发达国家股票市场上得到了比较普遍的认可,但是在新兴市场上,比如中国,还有诸多疑问。

三因素模型在中国的研究从2000年以后才有了比较大的发展和深入的研究。陈信元等(2001)对预期股票收益的决定因素进行了横截面分析,认为公司规模和账面市值比和流通股比例表现出显著的解释能力。汪炜和周宇(2002)利用上海证券交易所上市的股票建立小市值资产组合,认为中国股市显著地存在小公司效应。杨炘、滕召学(2003)认为Fama-French三因子模型在一定程度上改善了CAPM对中国股票投资组合的收益率的解释能力,它充分考虑了公司规模和面值市值比对股票收益率的影响。邓长荣和马永开(2005)认为Fama和French三因素模型在中国证券市场上成立。苏冬蔚和麦元勋(2004)、陈青和李子白(2008)运用不同的流动性指标从不同角度研究和证实了中国证券市场存在着流动性溢价现象,认为在运用模型定价时应当考虑流动性风险因素。周芳和张维(2011)认为CAPM模型不能解释规模效应、价值效应和流动性风险溢价现象,改进的Fama三因素模型能解释价值效应但不能解释规模效应和流动性风险溢价现象。宿成建(2014)从会计的角度建立新的三因素模型,可以精确解释股票非预期收益,非预期收益吸收了账面市值比对股票非预期收益的解释能力。

本文使用Fama和French三因素定价模型检验该模型在沪深A股市场房地产业的使用性。国内学者主要是运用三因素定价模型对全部行业进行研究,较少对单个行业进行研究,如兰峰(2010)通过运用Fama-French三因素模型的改进对再生水行业期望收益率进行研究。而房地产业是我国国民经济的支柱产业,与国民的投资、生产和生活息息相关,所以本文选择房地产业作为研究对象,研究Fama和French三因素模型对于单个房地产行业的适用性以及研究结果是否与整个沪深A股市场的结果一致。

二、模型的选择和说明

模型的选择,Fama和French三因素模型:

其中,Rit是证券或投资组合i在t时的收益率;RFt是无风险资产收益率;RMt是市场收益率,本文使用地产指数月收益率来计算;bi和si、hi分别表示证券i的收益率对因素RM-RF和SMB、HML的敏感度;eit是残差。

在构建因子SMB和HML时,本文参照Fama和French (1993)的三因子模型来做的,以6个月为一个周期,即在每年6月和12月的最后一个交易日,首先按照市值(MV)进行排序,将市值最小的30%的股票定义为小盘股(S),市值最大的30%的股票定义为大盘股(B),中间的40%的股票定义为中盘股(M)。然后,在每一组内按照账面市值比(BM)再重新排过顺序,也是按照每年6月和12月的最后一个交易日,把账面市值比最高的30%的股票定义为价值型股票(H),把账面市值比最低的30%的股票定义为成长型股票(L),中间的40%的股票定义为混合型股票(M)。上述组合均以组合中个股流通市值占组合总流通市值的比重为个股在组合中的权重ωn,t。这样共形成3×3=9个投资组合。SMB和HML的序列产生如下公式:

SMB=(SL+SM+SH)/3-(BL+BM+BH)/3(2)

HML=(SH+MH+BH)/3-(SL+ML+BL)/3(3)

组合的描述性统计如表1所示。(表1)

账面市值比BE/ME用如下公式计算:

BMt=BVt/Pt(4)

其中,Pt为股票在第t个月的收盘价;BVt为股票在第t个月的每股净资产。

无风险收益率RF:本文选择三个月定期存款利率作为无风险收益率,并且按照12个月折算为月利率。

表1 按流通市值和账面市值比划分的9组合超额收益率统计(%)

表2 解释变量描述统计与相关系数矩阵

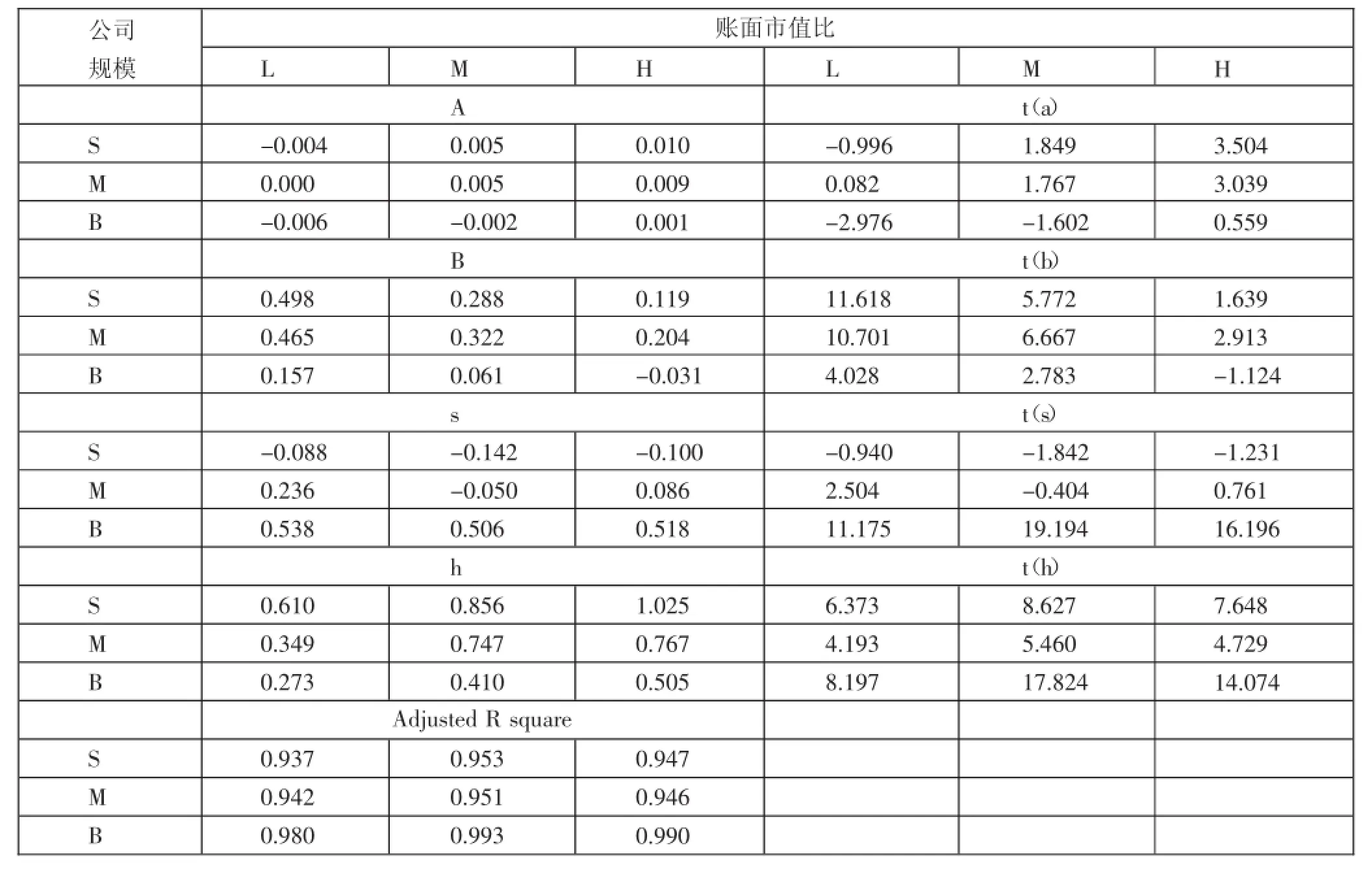

表3 Fam a&French 9个股票组合的描述性统计

证券或投资组合收益率Rit个股月收益率(rn,t)使用瑞思金融研究数据库给出的数据,而组合的月收益率采用如下公式计算:

其中,ωn,t是股票n在t月内的流通市值占组合的总流通市值的比重;N为组合中个股的数目。

三、数据的说明和描述

本文采用2010年7月至2015年6月沪深A股中房地产行业股票的月收益率数据作为研究样本。本文剔除S股、ST股、*ST股,以及停牌时间达4个月或以上的股票,其他数据不齐全的股票,共选取56只房地产股票,个别缺失的数据用前后月或者季度平均值来替代。股票的相关数据来源于RESSET锐思金融研究数据库。

表1显示的是按照流通市值和账面市值比划分的3*3组合的超额收益率统计表,从2010年7月到2015年6月的60个月的平均收益率中,9个组合的平均收益率都是为正值。在公司规模一定的情况下,账面市值比从低到高呈严格的单调递减的规律;在账面市值比一定的情况下,从小盘股到大盘股,组合的月收益率呈单调递增,除了成长型L,小盘股L的月平均收益率比中盘股M的大,即3.198>2.856,表1中超额收益率最低的组合是小盘股价值型股票,为1.472;超额收益率最高的组合是大盘股成长型股票,为5.817;也就是说,本文得出的结论并不存在Banz(1981)提出的“小公司效应”,即小盘股的收益率比大盘股的收益率高;反而是大盘股的收益率明显比小盘股的收益率高。得出这个结论,本人认为主要有两点需要考虑:其一,中国的股票市场正在处于兴起发展阶段,尚且不能和国外发达国家成熟的股票资本市场相比拟,处于弱型有效市场阶段,中国股票市场出现价格偏离现象;其二,也是最重要的原因是,本文所选取的研究对象是房地产业,房地产行业在中国是一个非常特殊的行业,是国民经济的支柱产业之一,公司规模,即流动市值越大,对公司的发展更有力,所以它的反应在股票价格上,其超额收益率会更高。(表2)

从表2可以发现,市场月平均超额回报率为1.745%,市值因子SMB平均值为-1.385%,即在地产行业中购买大盘股比购买小盘股组合能够获得更高收益。账面市值比因子HML平均值为-2.294%,账面市值比溢价相比于市场和市值因子更显著。

四、时间序列回归分析

Fama&French 9个股票组合的描述性统计如表3所示。通过以上的分组分析数据,进行回归分析,得出表3的回归分析的相关系数。从表3的截距项a可以得知,小盘股成长型、大盘股成长型、大盘股混合型股票组合的截距项为负,即-0.004、-0.006、-0.002;其余股票组合均为正数,并且中盘股成长型股票的截距项接近于0;在公司规模一定的情况下,截距项随着账面市值比的升高而增大。但是,在账面市值比一定的情况下,随着公司规模的增大,截距项总体情况下是降低的。市场因子的敏感系数b,除了大盘股价值型组合系数为负,其余系数均为正。在公司规模因素系数s中,公司规模越小,系数越是为负数,小盘股型和总盘股混合型这4个组合系数为负,其余系数为正,这也正说明,在房地产行业,“小盘股效应”不存在,或者说不突出,因为房地产行业的特殊性,公司规模越大,对收益率影响越大。账面市值比因子的敏感系数h,从表3中可以看出都是正的。通过表3的调整R方可以看出,9个组合的调整R方在0.937~0.993之间,能够较好的解释模型的适用性。(表3,采用3*3分组方法,2010年7月~2015年6月A股房地产市场)

调整R方越高表明解释变量的解释程度越高。从表4可以看出,调整R方为0.827,表明以市场因素、规模因素和账面市值比因素为解释变量的三因素模型对中国A股上市房地产业的投资组合的超额收益率具有很好的解释能力,也就是说可以解释82.7%的变动。(表4)

表4 沪深A股房地产业投资组合月收益率三因素回归分析结果

同时,回归结果对所有解释变量的参数,也就是表4中的a、b、s和h都有一个T统计值和P值。本文选择5%的显著水平作为临界值,也即当相伴概率P>0.05时拒绝原假设。通过表4的回归结果可以看出,常数项相伴概率为0.928,与5%的显著性水平相比是大概率事件,变量不显著,接受原假设a=0,回归结果显示近似为零即通过检验。对(RM-RF)的系数b,回归结果显示的其相伴概率0.000,显然是小概率事件,变量显著性水平非常高,应拒绝b=0的原假设,这里b=0.906通过t检验。SMB的系数s的t检验相伴概率为0.925,是大概率事件,系数不显著,理论上应接收s=0的原假设,这里s=-0.009没有通过t检验。HML的系数h的t检验的相伴概率为0.000,显然是小概率事件,变量显著性水平非常高,应拒绝h=0的原假设,这里h=-0.442则表明HML的系数h通过显著性检验。综上所述,常数项以及系数b、h通过显著性检验,而系数s没有通过显著性检验。

五、结论

本文通过运用Fama和French三因素模型对我国A股房地产市场进行实证研究,对沪深A股房地产市场56只股票从2010年7月到2015年6月的月度数据进行分析,得出结论如下:不存在“小公司效应”,反而是大公司组合的平均收益率更高;成长型组合月收益率比价值型组合月收益率更高;9个组合的调整R方在0.937~0.993之间,能够较好地解释模型的适用性。

主要参考文献:

[1]Fama,Eugene F.,K enneth R.French.Common risk fac tors in the returns on stocks and bonds[J].Journal of Financi al Economics,1993.33.

[2]Fama,Eugene F.,Kenneth R.French.A five-factoras set pricing model[J].Journal of Financi al Economics,2014.

[3]陈信元,张田余,陈冬华.预期股票收益的横截面多因素分析:来自中国证券市场的经验证据[J].金融研究,2001.6.

[4]汪炜,周宇.中国股市“规模效应“和“时间效应”的实证分析——以上海股票市场为例[J].经济研究,2002.10.

中图分类号:F293.3

文献标识码:A