供应链风险传染效应的实证分析

2016-08-04徐敏喻冬冬

徐敏,喻冬冬

(长安大学 经济与管理学院,陕西 西安 710064)

供应链风险传染效应的实证分析

徐敏,喻冬冬

(长安大学经济与管理学院,陕西西安710064)

文章选取2008年金融危机发生前后的产业指数数据,采用三元VAR-GARCH(1,1)-BEKK模型分析由煤炭、电力、制造企业构成的三级供应链风险传染效应。研究表明:制造企业与电力企业存在双向风险传染效应,电力企业风险只能单向传染给煤炭企业,煤炭企业风险能单向传染给制造企业。供应链成员企业之间的风险双向及跳跃式传染会加剧供应链整体风险,要求成员企业协同分析与控制风险。

供应链风险管理;风险传染;VAR-GARCH(1,1)-BEKK模型

一、引言

随着世界科学技术和经济的快速发展,全球经济、市场一体化的程度空前提高,社会分工日益细化,使得供应链之间的竞争逐渐替代了企业之间的竞争[1]。而由于供应链成员企业之间普遍存在交易、债权债务、资本联系、商业信用等相关关系,某个成员企业的风险会以较快的速度传染给与之相邻的上下游企业,使得那些原本不直接具有风险的企业也因风险传染而遭受威胁或损失[2],进而依托网络传染对整个供应链系统造成冲击。近年来,不断变化的供应链随着距离的增加和工作频率的缩短,发生风险的机率越来越高[3],尤其是2008年金融危机后,某一供应链成员企业的风险引发整个供应链“多米诺骨牌”效应释放的情形频频发生,这已在世界范围内引起广泛关注。

目前国内外对于风险传染的研究主要集中在金融市场风险管理领域,以资产价格的协同运动为焦点,研究方法包括相关性分析、协整检验、均值溢出分析、波动溢出分析等,较少涉及供应链风险传染问题。梁钟元对宝钢供应链主要上下游企业2683个交易日的每日收盘价进行相关性分析,发现企业之间的相关系数较大,据此得出宝钢供应链信用风险的存在性[3]。Cashin对7个工业化国家和6个新兴市场国家证券市场指数进行协整分析,结果表明某个国家的市场波动风险需要几周才能传到其他国家[4]。何宜庆利用VAR模型对2007年次贷危机前后中国资本市场与银行体系进行分析,发现次贷危机前后资本市场与银行体系之间存在传染效应,但效应不同[5]。方毅利用GARCH模型对中国与伦敦的期铜与期铝跨市场波动进行研究,发现期铜的不稳定会引发期铝的不稳定,即引发跨市场间的“风险传染”[6]。王新军利用BEKK-GARCH(1,1)模型对泸、深、美三股市的波动溢出效应进行分析,结果表明美国股市的风险能传染到泸、深股市,但泸、深波股风险不会传到美国股市[7]。Lin和Tamvakis将均值溢出和波动溢出模型相结合,并运用VAR及GARCH模型验证了纽约商业交易所与伦敦国际石油交易所石油期货价格之间的传染现象[8],赵鹏等也用类似方法验证了风险传染的存在性[9]。

风险传染效应相关系数仅从统计意义上表明数据之间关系,但即使相关系数接近于 1,也并不意味着存在经济上的因果关系;协整分析主要是基于长期均衡来度量传染,可是许多重大风险导致的传染都是在短期,协整分析不能发现短期的动态效应[10]。风险传染的均值溢出和波动溢出分析,主要是基于多变量或系统的,能够避免以上两类分析的一些缺点,在实际运用中也较为广泛。从当前的研究趋势来看兼顾均值溢出与波动溢出的风险传染模型更合理也更普遍。因此,本文尝试将VAR与GARCH模型相结合,以煤炭、电力、制造企业构成的三级供应链为对象来验证供应链成员企业之间的风险传染效应。

二、VAR-GARCH(1,1)-BEKK模型建立

(一)数据选取及特征说明

我国是一个制造大国,制造业在我国经济中占有重要地位,电力、煤炭是制造业基础支撑部门,煤炭、电力、制造企业形成的供应链能够很好地反映当前我国大多数供应链的基本特征。同时,现实中供应链以单一企业链条形式存在不具代表性,而网状特质供应链更符合实际。故综合考虑现实情况及数据的代表性,本文选取上证煤炭指数、申万电力指数、深证制造业指数每日收盘价代表我国煤炭、电力、制造企业整体运营情况,即把网状特质供应链中的同级成员企业抽象为一个市场并用上述指标反映运营状况。因为2008年金融危机对制造企业冲击很大,供应链成员企业集体违约情况频繁发生,本文选取时间段为2008年1月2日至2013年11月7日,剔除交易日不匹配日期后得到1411组数据。数据来自上海证券交易所网站、深圳证券交易所网站和大智慧软件。为了满足建模要求,对数据进行了如下处理:其中,tP为各指数的每日收盘价,定义为煤炭、电力、制造股指日收益率。

表1:变量的描述性统计

(2) Q(6),Q(12),Q(6)²,Q(12)²表示序列和序列平方的Ljung-Box Q统计检验,括号内为其概率,下同。

(3)ADF为单位根检验,用于检验序列的平稳性。

表1为变量的描述性统计特征。从变量均值看,三个指数的日收益率都接近等于零。从标准差看,电力指数日收益率的标准差最小,说明其波动最平缓,上煤炭指数日收益率次之,煤炭指数日收益率标准差最大,说明其波动在三个市场中最剧烈。JB统计量显著及偏度,说明指数不服从正态分布。三个指数峰度均大于3,表明呈尖峰、厚尾分布特征。从Ljung-Box Q统计来看,序列自身及序列平方和均存在不同程度的序列自相关现象,ARCH效应明显。

表2为三个指数收益率间的交叉相关系数。从中可以看出煤炭、电力、制造业指数的变动表现出不同程度的关联性,即煤炭、电力、制造企业间存在风险传染的可能。

表2:交叉相关系数

(二)三元VAR(p)-GARCH(1,1)-BEKK模型建立

由于选取的数据具有金融时间序列数据的特征,所以可借鉴金融领域对风险传染的研究方法。考虑到上述数据特征,本文采取三元VAR(p)-GARCH(1,1)-BEKK分析以制造企业、电力企业、煤炭生产企业形成的三级网状供应链的风险传染效应。BEKK形式的多元 GARCH 模型是由 Engle 和Kroner提出的一类多元GARCH模型[11],这类模型是研究时间序列的重要模型,与其它形式的多元GARCH 模型相比,其优点是可以在很弱的条件下保证方差、协方差矩阵的正定性,而且估计的参数较少。Kavajecz等的研究表明GARCH (1, 1 )对金融时间序列能进行很好地刻画,故取滞后阶数为1,即BEKK-G ARCH (1, 1)[12]。

均值方程:

条件方差方程:

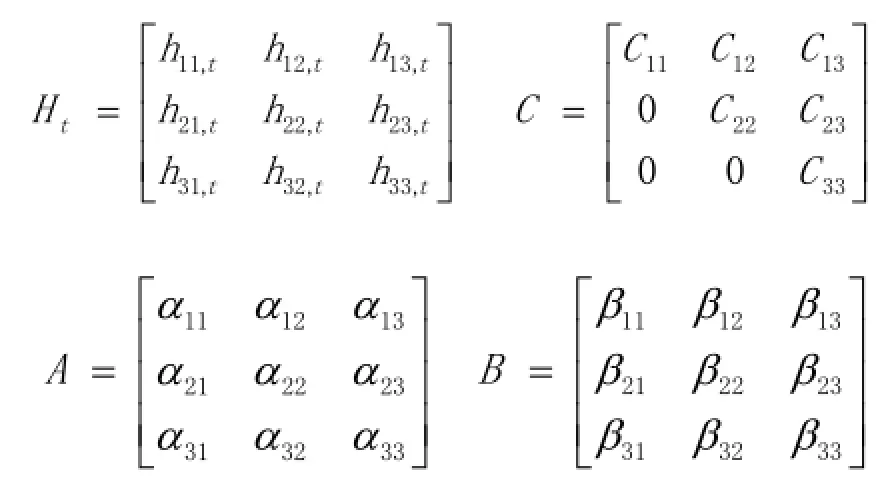

其中,p是综合考虑AIC和SC确立的最佳VAR滞后阶数,为三个均值方程残差项组成的3×1矩阵,为三项为标准化残差项组成的3×1标准化残差项矩阵,且均服从正态分布,为在信息集下的条件方差与协方差矩阵C为3×3上三角矩阵,A、B均为3×3矩阵。A、B、C矩阵的元素均为待估计参数,共26个,具体估计形式如下:

从(2)式到(11)式构成了一个完整的VAR(p)-GARCH(1,1)-BEKK模型。(6)式至(11)式所构成的方差方程探讨了各个市场收益率的条件方差与协方差的影响因素。其中(6)式、(9)式、(11)式探讨了条件方差的三个影响因素,分别为滞后一期的各个市场收益率残差项平方、滞后一期的各个市场收益率残差项交叉乘积、各个市场滞后一期的条件方差和协方差。

为了保证模型的条件方差协方差矩阵的正定性,采用最大似然法估计参数。(12)式为其对数似然函数,其中其中Δ为待估计向量,T为数据的样本量。对各标准化残差序列及其平方进行序列相关检验和 ARCH 检验,如已消除了序列相关和 ARCH效应,则可认为建立的模型是合适的,在此基础上可以进行正确的假设检验和统计推断等。

Wald统计检验:

由(6)到(12)式可知,市场收益率波动来自两方面:一是自身与其它市场前期的波动方差及协方差,二是自身与其它市场前期的绝对残差以及各个市场之间残差的相互影响。因此对单个市场来说,只要来自其它市场影响不显著,那么它的波动只接受自身前期影响。如对煤炭企业来说,只要系数都显著为 0,即可认为煤炭企业不收电力与制造企业风险的传染,即供应链成员企业间是否存在风险传染可以检验GARCH(1,1)-BEKK模型矩阵元素。若,认为煤炭企业不受电力企业风险传染。同理也可以检验电力与制造企业情况。上述检验可以采用Wald 检验实现。假定β为待估计参数,考虑含有m个约束组合的零假设为:

三、模型估计与结果分析

VAR-GARCH(1,1)-BEKK模型的估计由两步构成。第一步,使用Eviews 6.0估计(2)式至(4)式组成的VAR (p)模型;第二步,基于VAR模型的残差项,使用Winrats8.0估计三元GARCH (1, 1) -BEKK模型。

(一)VAR(p)方程估计

根据AIC信息准则,VAR最优滞后阶数取2。表3为VAR(p)模型的估计结果。从表3中可以发现:①3个指数收益率均受到自身滞后项的显著影响,其中煤炭指数滞后1、2期对自身有显著影响,电力指数与制造业指数业存在类似情况,说明3个指数收益率序列均有序列相关性,与表1的描述性统计结果相一致。②从交叉滞后项系数来看,煤炭指数的收益率也受到电力指数与制造业指数影响,同理电力指数、制造业指数收益率也受到其它两指数影响。但是反映供应链网络中制造业企业与电力企业,煤炭企业收益率联动效应系数多为负数,三个市场不能体现收益率的协同性,故不能直接判断供应链成员企业间存在风险传染效应,这需要进一步论证。

表3:VAR模型估计结果

(二)三元GARCH(1,1)-BEKK模型估计

模型最大迭代数设为200,收敛准则为0.00001,最终模型在148次达到收敛状态。由于本文只是考察供应链成员企业的风险传染情况,故只列出方差方程估计结果。模型的结果及诊断见表3-5。

表3:方差方程估计结果

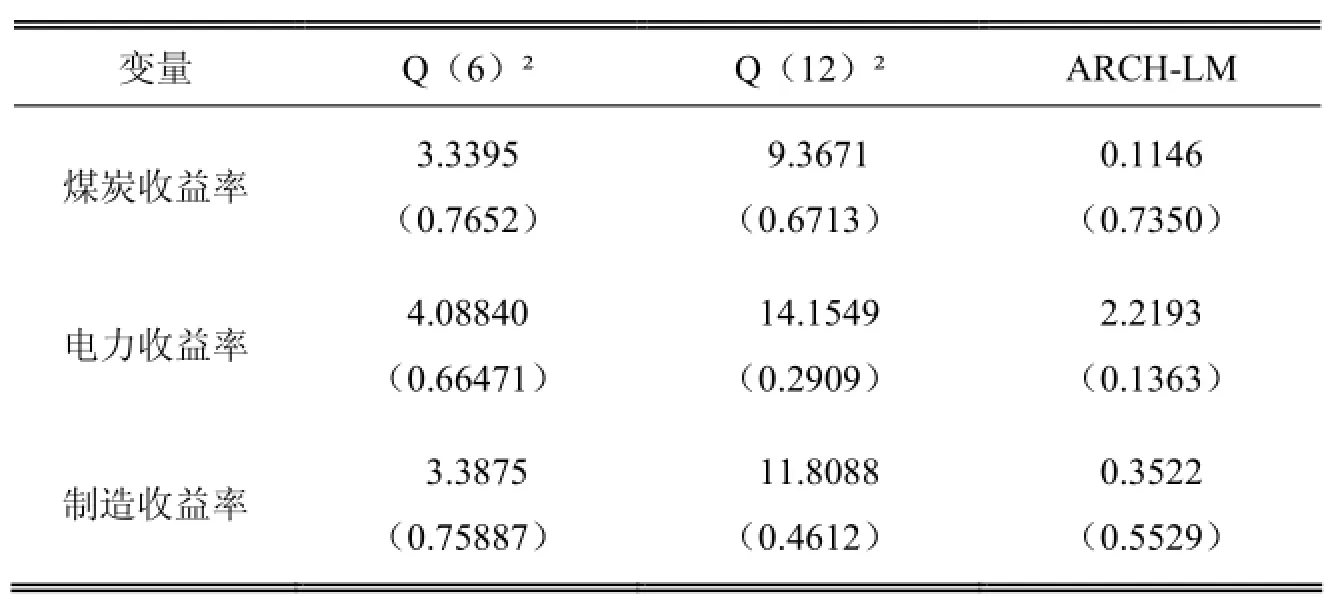

表4:模型检验结果

表5 :供应链风险传染效应检验结果

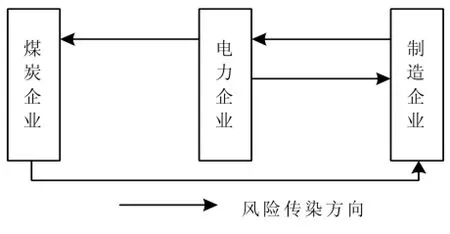

表4为模型检验结果,从Ljung—Q统计量可以看出残差没有表现出序列相关性,ARCH-LM统计量在1%显著水平下拒接原假设,即模型估计的ARCH效应已消除,模型估计结果合理。由表3模型估计结果可以看出,参数矩阵A、B的对角元素均显著异于0,说明各个市场的波动均受到以往波动影响,这与前面的Q检验及VAR估计模型结果一致。表5为3个企业集合的风险传染效应检验结果,可知制造企业的风险可以传染给下游的电力企业,电力企业的风险可以传染给下游的煤炭企业及上游的制造企业,而煤炭企业风险会传染给上游制造企业。总结起来,供应链成员企业间风险不仅能单双向传染,而且可以形成跳跃式传染,如图1所示。

图1:供应链风险传染路径

(三)结果分析

我国电力企业多为国有控股企业,处于垄断地位,而煤炭企业、制造企业主要是市场竞争型,在整个供应链中基本处于弱势地位。自2008年金融危机以来,我国制造业受到很大冲击,对上游电力企业产能需求出现大幅下降,制造企业与电力企业间波动剧烈,由此导致制造企业与电力企业彼此间风险相互传染现象。面对宏观经济波动,政府通常会限制电煤价格、稳定电价来确保整个国民经济的平稳运行,这造成了煤炭企业与电力企业间风险的单向传染,也加剧了风险向煤炭企业传染的严重程度。同时,由于电力企业特殊性决定其具有很强的风险抵御能力,所以煤炭企业风险会跳跃传染给制造企业。现实中自2008年以来我国制造企业、煤炭企业面对宏观经济不景气纷纷减产、倒闭,而电力企业依然平稳运行也验证了这一结果。

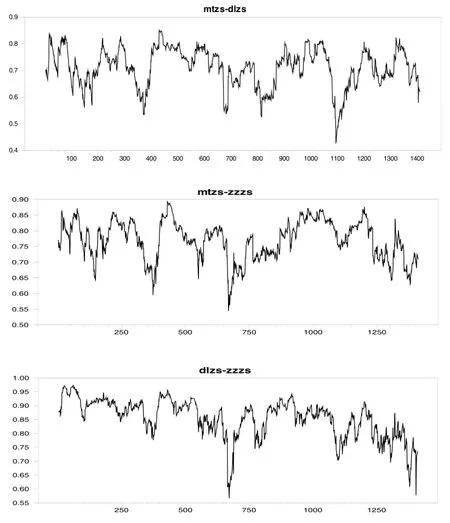

图2:供应链成员企业间的动态相关系数图

进一步,从制造企业、电力企业、煤炭企业间的动态相关系数图(如图2所示)可以看出供应链上下游企业间彼此的动态相关系数始终为正,说明上下游企业对于宏观经济的波动具有风险协同效应;系数都大于0.4,表示风险的同向变化程度很高。因此,面对金融危机时,供应链上下游企业为了减少了风险传染的损失,应协同合作、共担风险。

四、结论

本文以金融危机发生前后我国上证煤炭指数、申万电力指数、深证制造业指数日数据为基础,构造了三元VAR(2)-GARCH-BEKK模型分析煤炭企业、电力企业、制造企业集合构成的三级供应链上风险传染效应。研究发现,供应链上下游企业间风险不仅能单双向传染,而且可以形成跳跃式传染。供应链上下游企业间风险双向及跳跃式传染容易引起多轮传染,从而加剧供应链风险传染的后果。因此,供应链上下游企业在评估与控制供应链风险时,不仅要分析识别企业自身风险,而且要关注供应链上下游企业风险发生可能造成的冲击,强化风险共同控制理念。

本文仅验证了制造企业、电力企业、煤炭企业集合构成的三级供应链风险传染效应,为了更清楚的研究供应链风险传染效应需要扩展研究范围,也需要将三元VAR(p)-GARCH-BEKK模型推广到广义模型。

[1] 赵荣.供应链信用风险传导机制研究[D].北京:中国矿业大学,2011:13-20.

[2] 王世雄.供应链突发风险传染机理与控制策略研究[D].上海:东华大学,2010:1-2.

[3] CASHIN P,KUMAR M S,MCDERMOTT C J.International integration of equity markets and contagion effects[J].Social Science Electronic Publishing,1995,95:110.

[4] 何宜庆,万媛媛,何典芝.次贷危机下我国资本市场与银行体系跨市场风险传染实证研究[J].南昌大学学报(理科版),2009,33(6):551-556.

[5] SIBEL C.The more contagion effect on emerging markets:The evidence of DCC-GARCH model[J].Economic Modeling,2012,29(5):1946-1959.

[6] MILDA M B.Contagion effects in selected European capital markets during the financial crisis of 2007-2009[J].Research in International Business and Finance,2016,37:556-571.

[7] 方毅,张屹山.国内外金属期货市场“风险传染”的实证研究[J].金融研究,2007(5):133-146.

[8] 王新军,赖敏晖.沪、深、美股市之间波动溢出关系研究-基于三元 BEKK-GARCH(1,1)模型[J].山东社会科学,2011,24(11):158-162.

[9] LIN S X,TAMVAKIS M N.Spillover effects in energy futures markets[J].Energy Economics,2001,23(1):43-56.

[10] 赵鹏,曾剑云.香港、台北、纽约股市收益及波动溢出效应的实证研究[J].工业技术经济,2008,27(7):145-149.

[11] 梁钟元.供应链中企业之间信用风险传染研究[D].上海:上海师范大学,2012:42-52.

[12] 倪得兵,范建昌,唐小我.需求风险和汇率风险在供应链中的传导分析[J].管理工程学报,2013,27:49-55,14.

[13] 张志波,齐中英.基于VAR模型的金融危机传染效应检验方法与实证分析[J].管理工程学报,2005,19(3):115-120.

[14] ENGLE R F,LRONER K F.Multivariate simultaneous generalized ARCH[J].Econometric theory,1995,11(1):122-150.

[15] KAVAJECZ K A,ODDERS-WHITE E R.Volatility and market structure[J].Journal of Financial Markets,2001(4):359-384.

本文推荐专家:

董千里,长安大学经济与管理学院物流管理系教授,研究方向:现代物流与供应链管理。

仲伟周,西安交通大学经济与金融学院教授,研究方向:产业经济学、企业组织与治理。

An empirical analysis on supply chain risk contagion effects

XU MIN, YU DONGDONG

(School of Economics and Management, Chang'an University, Xi'an 710064,China)

Based on the data of industry indexes before and after the financial crisis in 2008, this paper uses VAR-GARCH(1,1)-BEKK model to analyze risk contagion effect in a three-level supply chain composed of coal enterprises, power enterprises and manufacturing enterprises. The result shows that there exist a bi-directional risk contagion effect between manufacturing enterprises and power enterprises, a one-way risk contagion effect from power enterprises to coal enterprise, also one from coal enterprises to manufacturing enterprises. Seeing that bi-directional and salutatory risk contagion among supply chain members will intensify the overall risk of supply chain, those member enterprises are demanded to cooperatively analyze and control risks.

supply chain risk management; risk contagion; VAR-GARCH(1,1)-BEKK model

F274

A

1008-472X(2016)02-0013-09

2016-01-15

国家自然科学基金项目“供应链违约传染与风险度量:理论和实证研究”(71001011);教育部新世纪优秀人才支持计划项目“供应链风险管理”(NCET-11-0716);陕西省自然科学基础研究计划面上项目“基于成员企业风险偏好的供应链风险评估与治理”(2015JM7376)

徐敏(1981-),女,江苏常州人,长安大学经济与管理学院,博士研究生,方向:供应链风险管理;喻冬冬(1990-),男,江西新建人,南阳理工学院,助教,研究方向:供应链风险管理。