社会审计功能发挥对企业稳健运营影响研究

2016-08-04唐凯桃马可哪呐陶月英

唐凯桃,马可哪呐,陶月英

(1.西南财经大学 a.会计学院,b.中国政府审计研究中心,四川 成都 611130;2.上海财经大学 博士后流动站,上海 200336;3.西华师范大学 商学院,四川 南充 637002)

社会审计功能发挥对企业稳健运营影响研究

唐凯桃1a,1b,马可哪呐2,陶月英3

(1.西南财经大学 a.会计学院,b.中国政府审计研究中心,四川 成都 611130;2.上海财经大学 博士后流动站,上海 200336;3.西华师范大学 商学院,四川 南充 637002)

摘要:社会审计有助于提高公司治理水平,治理水平高的公司其运营的稳健性水平也高。以2003-2014年沪、深两市A股上市公司为样本,利用主成分分析法合成了企业稳健运营的综合性指标,并在审计意见的基础上构建了社会审计功能发挥的代理变量,考察社会审计对企业稳健运营的影响。研究发现,社会审计有助于提高企业运营的稳健性。通过替换指标和改变估计方法后重新回归,研究结果依然不变。

关键词:社会审计;主成分分析;稳健运营

一、引言

企业是资本市场中的参与主体,其经营状况的好坏不仅与自身成长息息相关,还会影响其所处行业的发展甚至对整个市场经济产生较大的影响。因此,企业经营状况一直是利益相关者(包括政府监管部门)关注的重点领域。稳健运营不仅可以保证企业在激烈的竞争环境中生存下来,还有助于企业长期保持健康发展。在金融行业中,现有文献从风险管理、内部控制以及公司治理等多个方面考察了金融企业稳健运营的影响因素并提出相应的改进建议,以促进金融企业的稳健运营。在非金融企业中,已有研究则强调从企业稳健运营的对立面——财务危机出发,考察出现财务危机企业的运营特征,通过利用各种财务信息、公司治理指标等数据构建模型对企业出现财务困境的可能性进行预测,旨在提高企业财务预警的能力。目前,鲜有研究直接涉及到非金融企业的稳健运营。在中国经济增长出现下滑趋势的背景下,企业稳健运营是促进经济平稳较快发展的重要保障。因此,企业稳健运营的影响因素包括哪些,以及如何提高企业稳健运营的能力等问题,理应受到理论界和实务界的关注。

社会审计作为一种重要的制度安排,可以充分利用其监督、鉴证和评价功能,提高财务报告信息的质量,有助于利益相关者做出正确的决策。同时,社会审计还具有治理功能,可以促进公司治理机制的不断完善,而完善的公司治理机制可以促进企业稳健运营。因此,围绕社会审计在企业稳健运营中的作用展开研究具有重要的现实意义和理论价值。然而,现有研究中鲜有文献涉及到该领域,本文从社会审计这一监督机制出发,以2003-2014年A股上市公司为研究对象,运用主成分分析法构建了度量企业稳健运营的六个指标,考察社会审计功能在维护企业稳健运营中发挥的作用。

与现有文献相比较,本研究的主要贡献在于:一是丰富了社会审计治理功能的相关研究成果。现有文献主要探讨了社会审计在公司治理中的作用,尚未触及到公司稳健运营方面,本文直接考察了社会审计功能发挥对企业稳健运营的影响,丰富了现有研究文献。二是本研究也有助于拓展企业稳健运营方面的文献。已有成果主要集中在如何提高对企业财务困境的预警能力,本文则从一个新的视角——稳健运营出发,考察了社会审计是如何影响企业稳健运营的,拓展了现有的分析框架。三是本研究发现,社会审计功能发挥有助于企业稳健运营,这为确保企业稳健运营,进而促进中国经济稳定增长提供了决策依据。

二、文献回顾

(一)企业稳健运营相关文献回顾

从现有研究来看,直接研究稳健运营的文献主要集中在银行等金融企业中。国外在加强银行监管、防范金融风险方面,Basel协议发挥了重要作用。新修订的Basel II从规定银行最低资本充足率(8%)、监管者加强监控银行机构内部运营的合理性,以及通过市场约束机制提高银行的信息披露水平等三个方面发挥作用,降低金融风险,提高银行等金融机构的稳健性运营水平。目前,中国商业银行治理结构中依然存在着“内部人”控制、激励约束机制不健全等问题,需要完善风险管理体系和内部激励监督机制以及商业银行治理结构,实现商业银行稳健运营[1]。西方国家在经历了一系列金融丑闻后,逐步建立健全了商业银行的内外部监管机制,以确保银行稳健运营,但外部监管机制作用的发挥需要以完善的内部控制机制为基础。因此,郭健斌认为,有必要以COSO、Basel Accord等报告或协议为理论依据,借鉴西方发达银行业内控机制的设立经验,并结合中国特有的制度背景,不断推进银行业内控机制的规范与完善,提高核心竞争力[2]。杨再平认为,银行公司治理结构既要符合股东、董事等利益相关者的行为规律,还要与监管目标的预期相符。完善银行公司治理结构,既要强化股东和董事的利益,同时还要赋予经理层一定的自主权,使之内在地倾向于更多追求投资者利益最大化,进而追求银行长期稳健价值最大化[3]。

在非金融企业中,学者们将研究重心转移到了稳健运营的对立面——财务危机。在中国,资本市场体系有待进一步完善,仅仅采用财务指标构建的财务预警模型存在一定的局限性,需要结合非财务指标以提高财务预警的有效性。公司治理、投资者保护等非财务指标已经成为改善财务预警模型的关键变量[4]。孙长江等从股东、董事会和管理层等3个维度选择公司治理的替代变量,用以考察非财务指标对公司财务危机的影响[5]。薛小荣等考察了债权治理中不同债务结构对公司盈余质量的影响,结果发现债权结构在中国公司治理中发挥的作用有限,未能促进企业应计盈余的持续稳健发展[6]。李维安和唐跃军认为,一套完善的决策和执行机制在很大程度上是由公司股东、董事会和经理层等各治理主体共同作用的结果,公司治理水平的高低可以直接影响公司财务危机发生的可能性,即公司治理水平越高,其财务预警值越高[7]。

(二)社会审计相关文献回顾

社会审计不仅可以确保会计信息的真实完整,还具有缓解信息不对称、降低代理成本的公司治理功能。Fan和Wong认为,代理问题越严重的公司越倾向于选择“八大”和“五大”会计师事务所,借助于社会审计的治理功能来缓解公司代理问题[8]。杜兴强利用中国半年报自愿审计的数据,证实了半年报自愿审计显著缓解了管理层与股东之间的代理成本,从而验证了社会审计的治理功能[9]。当管理层权力越大、公司所在国家投资者保护越弱时,为防止管理层侵占股东利益,公司治理层更倾向于选择高质量审计师[10]。自2000年La Porta 等人提出“替代”和“结果”两个竞争性的股利代理模型后,围绕股利政策研究公司治理的研究文献迅速增加。学者们普遍认为,股利政策是完善公司治理的一种表现形式,但社会审计与股利政策在公司治理中的关系并未得到一致的结论。徐寿福利用中国A股上市公司的数据进行研究,结果表明,社会审计质量越高,上市公司现金股利支付倾向和支付水平均越高,而且在非国有企业中更加明显,即社会审计与股利政策存在互补关系。该结论与Lawson等利用美国的数据进行研究所得出的结果有所不同[11]。针对上市公司大股东存在资金占用的行为,杜兴强等考察了高质量审计能否抑制大股东的这种掏空行为,通过建立联立方程模型,得出了高质量审计可以抑制大股东资金占用行为的结论[12]。刘成立检验了被出具无保留意见和被“四大”审计的企业更容易取得长期债务,说明社会审计可以通过发挥治理功能影响企业债务期限结构的选择,从而保护债权人利益[13]。此外,为提高企业财务预警模型的预测能力,戴红军等将公司治理、外部审计信息变量加入到预警模型中,结果发现,加入公司治理和社会审计相关变量的预测模型,其预测能力更加理想[14]。

从文献回顾可以看出,国外理论界和实务界较早地意识到了公司治理在企业经营活动中的重要作用,并出台了COSO内部控制整合框架和Basel协议,旨在提高公司治理水平,防范金融企业风险,提高企业稳健运营的水平。大量的研究文献也证实了公司治理水平的高低会对企业稳健运营产生较大影响,完善的公司治理机制可以促使企业稳健运营。社会审计在抑制大股东掏空、约束管理层机会主义行为以及保护债权人利益等方面发挥治理功能,同时还与其他公司治理机制产生协同效应,共同发挥治理作用。社会审计治理功能的发挥已经成为改善公司治理水平的关键因素,其治理功能发挥通过改善公司治理水平以达到提高企业稳健运营水平的目的。现有研究中,已有不少文献间接证实了社会审计治理功能的发挥可以提高企业的稳健运营水平,但直接研究社会审计对企业稳健运营影响的文献还很少。鉴于社会审计在公司治理中的重要角色,以及稳健运营在企业微观个体和宏观经济增长中的重要作用,本文认为有必要围绕社会审计与企业稳健运营的关系展开进一步研究。

三、理论分析与研究设计

(一)制度背景与理论分析

根据审计准则第1101号的规定,注册会计师对财务报表是否不存在重大错报提供合理保证,并发表审计意见。注册会计师通过充分发挥监督、鉴证和评价功能,提高了对外提供财务报告信息的质量,有助于外部信息使用者做出正确决策,从而缓解公司内部人与外部利益相关者之间的信息不对称,降低了代理成本,提高了公司治理水平。内部控制审计指引第四条规定,注册会计师执行内部控制审计工作,应当获取充分、适当的审计证据,为发表内部控制审计意见提供合理保证。注册会计师通过内部控制审计找出企业内部控制体系中存在缺陷的地方,对外提供内部控制是否有效的信息。同时将内部控制审计结果反馈给公司治理层,有助于公司治理层发现内部控制体系中存在的缺陷,分析原因并予以改进,提高内部控制设计和执行的有效性。内部控制是公司治理的重要组成部分,有效的内部控制体系可以促进公司治理机制的完善。可以看出,社会审计通过财务报表审计、内部控制审计等充分发挥治理作用,从而完善公司治理机制,而公司治理水平的提高又会促进企业运营的稳健。此外,审计准则第1324号指出,注册会计师在计划和实施审计程序以及评价结果时,应当考虑管理层在编制财务报表时运用持续经营假设的适当性。通过对企业运用持续经营假设恰当性的评价来反映企业运营的稳健情况,进一步督促企业采取措施提高其运营的稳健性。综上所述,社会审计不仅可以对外提供高质量的会计信息,建立起利益相关者之间的沟通桥梁,还可以提高公司治理水平,改善企业经营能力,进而提高企业运营的稳健性。基于此,本文提出如下假设:社会审计功能发挥有助于提高企业稳健运营的水平。

(二)研究设计

1.数据来源

本文以沪、深两市2003-2014年A股上市公司为研究对象,并进行了如下筛选:剔除金融类上市公司;剔除A、H股交叉上市以及A、B同时上市的公司;剔除资产负债率为负或大于1的样本;剔除指标数据缺失的样本。经过上述处理,最终得到10 741个样本。除个别控制变量数据来自世界银行数据库外,其余数据均来自CSMAR数据库。为剔除异常值对本文研究结果的影响,对连续变量在双侧1%的水平上进行Winsorize缩尾处理,采用Stata14.1进行分析。

2.变量选取

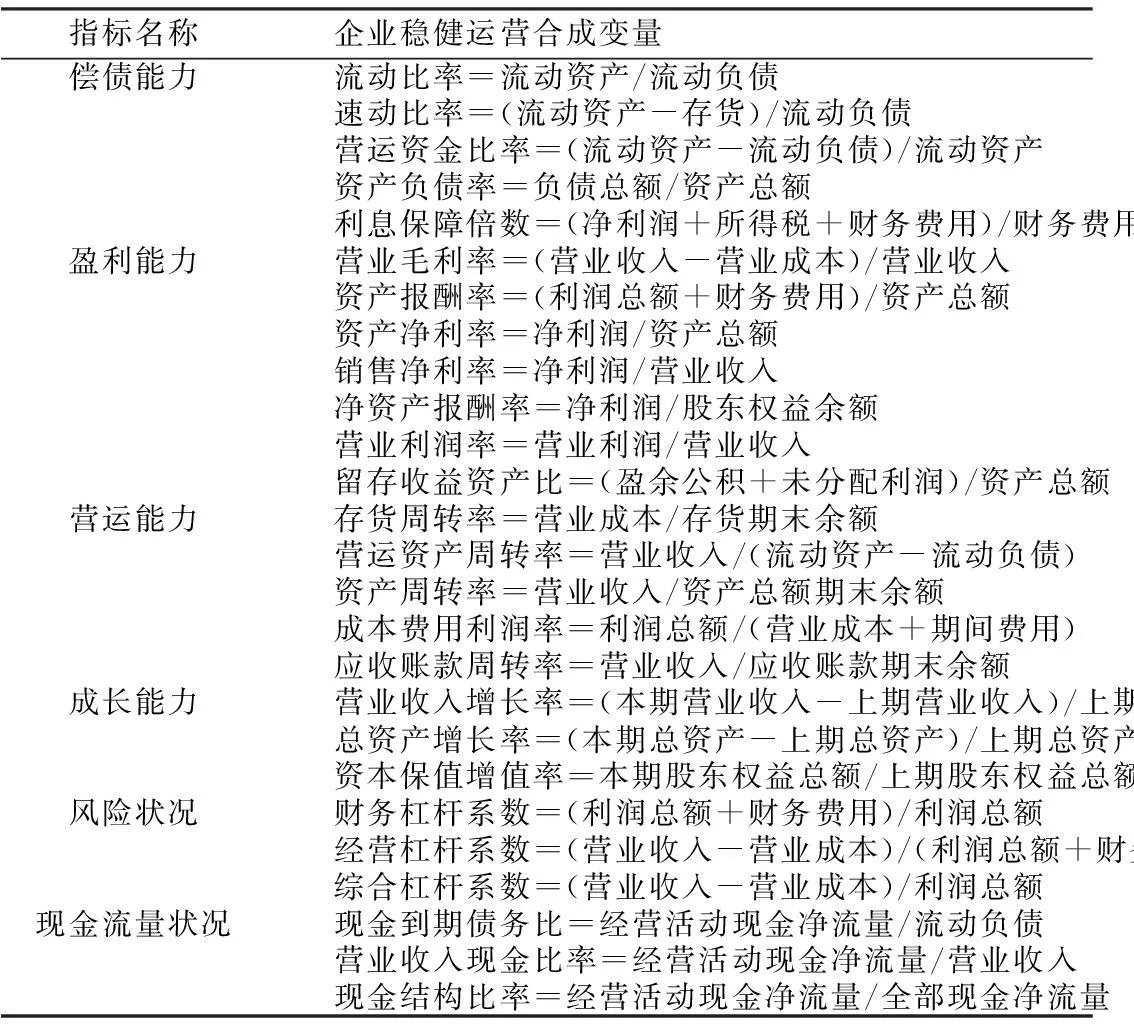

本文采用主成分分析法,分别从偿债能力、盈利能力、营运能力、成长能力、风险状况以及现金流量状况等六个方面衡量企业运营状况。在解释变量方面,根据准则规定,社会审计一方面对企业内部控制体系设计和执行的有效性进行评估,促进组织内部控制制度的健全和完善,进而提高企业的运营质量;另一方面,社会审计通过对企业的财务状况、现金流量和经营成果等信息进行鉴证和评价,能够影响到公司的运营和管理,进而发挥治理作用。审计意见既是注册会计师对企业内部控制、财务报告信息以及持续经营等方面的综合评价结果,也是社会审计功能发挥的结果。基于此,本文对标准审计意见赋值为1,其他为0。“四大”事务所在国内外享有较高的声誉,是高质量审计的“代言人”,受到理论界和实务界的广泛认可。因此,本文在审计意见的基础上,兼顾事务所规模和声誉在治理效果上的差异,将“四大”事务所的治理效果按1倍的权重对审计意见进行分类赋值,即会计师事务所为“四大”时再赋值为1,其他为0,以准确反映不同规模和声誉的事务所在企业稳健运营中的作用差异,最后对赋值进行加总后得到社会审计功能发挥的代理变量。在控制变量选取方面,将实际利率、国内生产总值增长率以及宏观经济景气指数等可能影响企业经营活动的宏观因素作为控制变量,同时本文还控制了公司治理结构的相关变量。具体变量及定义如表1所示。

表1 变量定义表

为验证社会审计在企业稳健运营中的作用,本文构建了如下模型进行分析:

CSI=α0+α1audit+α2reintrate+α3gdprate+α4corindicator+α5board+α6excuhldn+α7dsalary+α8msalary+α9dual+α10indep+ε

模型中CSI表示企业稳健经营指标,分别采用a_comp、b_comp、c_comp、d_comp、e_comp、f_comp等指标作为其代理变量,同时控制了行业和年度。若audit(社会审计功能)的回归系数α1为正且显著,则表明社会审计功能发挥有助于提高企业运营的稳健性,从而本文的假设得以验证。

四、实证分析

(一)企业稳健运营指标的构建

为反映企业在经营过程中的风险,借鉴马可哪呐的研究方法[15],本文将企业稳健运营的指标划分为偿债能力、盈利能力、运营能力、成长能力、风险状况和现金流状况等6个类别。采用主成分分析法将26个财务指标合成6个一级指标,企业稳健运营指标体系见表2。具体步骤如下:第一步,从企业财务指标中选取26个指标,分别从企业的偿债能力、盈利能力、运营能力、成长能力、风险状况和现金流状况等6个方面反映了企业在生产运营过程中的状况;第二步,由于选取的相关指标多数都从正面角度衡量企业的稳健运营与安全状况,而反映企业风险状况的3个指标和资产负债率等是从对立面反映企业的稳健运营状况,本文在进行主成分分析之前对反映企业财务风险状况的指标和资产负债率做了正向化的预处理;第三步,为提高可比性,本文对所有指标均进行了“标准化”处理。经过处理后,所有指标均值为0,方差为1。第四步,利用财务数据进行主成分分析合成了企业的稳健运营指数。

(二)描述性统计与相关性分析

从表3的描述性统计来看,a_comp的均值和中位数分别为-0.07和-0.250,差异较大,分布不均匀,表明样本数据中不同企业偿债能力差异较大,结合最大值、最小值以及标准差来看,同样可以得出相同的结论。b_comp的均值为0.03,可以看出,样本公司整体的盈利能力较强,但中位数为负(-0.01),表明大部分企业的盈利能力较差;结合均值和中位数来看,不同企业的盈利能力差异较大。c_comp的均值为0.01,中位数为-0.09,说明不同企业间营运能力存在较大的差异。d_comp的最大值为2.81,最小值为-1.26,说明样本中不同企业的成长能力差异较大,从均值和中位数来看也可得出类似的结论。e_comp的中位数为-0.08,说明样本企业中大多数企业的风险偏高,但不严重,其均值为0.01也说明了此问题。f_comp的最大值和最小值为2.31和-2.15,均值和中位数分别为-0.02和-0.1,表明样本企业存在负偏态,但总体差异不大。audit的均值为1.002,中位数为1,说明样本企业中,绝大多数企业都被出具了标准审计意见。控制变量中,reintrate的最大值和最小值为5.42和-2.32,gdprate的最大值和最小值分别为14.19和7.27,corindicator的最大值和最小值为103.6和95.31,说明中国经济环境呈现出整体上升趋势。在公司治理特征方面,board的最小值和最大值分别为5和19,但从中位数和均值来看,企业董事会人数呈现出较为均匀的分布。excuhldn的均值为8.23,中位数为9.86,样本整体分布较为均匀。dsalary的均值为13.6,msalary的均值为13.9,说明样本企业中,企业高管的薪酬分布较为均匀。dual的均值为0.2,表明约20%的样本企业中存在董事长兼任总经理职位的现象,绝大部分董事长并未兼任总经理。indep的均值和中位数分别为0.37和0.330,均超过了1/3的规定,且在各企业中,董事会独立性差异较小。

表2 企业稳健运行指标体系

表3 描述性统计

在各主要变量的pearson相关性分析表中,audit与b_comp、c_comp、d_comp、e_comp、f_comp的相关系数分别为0.162、0.042、0.066、0.114、0.048,且均在1%的水平上显著;audit与a_comp 的相关系数为0.009,但不显著,需要控制其他影响因素后做进一步分析,总体来看,表明社会审计功能的发挥有助于提高公司运营的稳健性。限于篇幅,本文在此不再列示。

(三)回归分析

本文采用滞后一期的方式来解决内生性问题,即采用滞后一期的数据作为审计功能发挥的替代变量。主要回归结果如表4所示,audit与b_comp、d_comp、e_comp、f_comp的回归系数分别为0.622、0.092、0.294、0.133,且在1%的水平上显著,与a_comp、e_comp的回归系数分别为0.072和0.035,在5%的水平上显著,表明社会审计功能的发挥有助于提高企业稳健运营。reintrate与a_comp、e_comp的回归系数分别为0.029和0.009,t值分别为5.45和1.7,在1%和10%的水平上显著,表明实际利率越高,企业的偿债能力越强。可能的解释是,实际利率越高,企业举债投资的动力越不足,从而使得企业负债减少,偿债能力增强,财务风险越小。从国内生产总值和宏观经济景气指数来看,gdprate与b_comp、c_comp、d_comp、f_comp的回归系数分别为0.058、0.017、0.034和0.027,均在1%的水平上显著,与e_comp的回归系数为0.019,在5% 的水平上显著,表明总体经济增长越高,企业的盈利能力、营运能力、成长能力以及抗风险能力和现金流量均显著提高。同样,corindicator在1%的显著性水平上提高了企业的盈利能力和成长能力,降低了营运能力。可能的解释是,经济形势较差时,经济增长缓慢,企业通过改善运营能力以提高竞争力,而在总体经济形势好的情况下,绝大多数企业的成长性较强,较少关注企业的营运能力。在公司治理结构方面,board降低了企业的稳健性运营,可能是因为董事会规模越大,效率越低,不利于企业经营活动。excuhldn和msalary整体上提高了公司运营的稳健性。dual与a_comp的回归系数为0.132,t值为7.14,在1%的水平上,表明两职合一有助于提高了企业偿债能力。董事会中独立董事所占比例(indep)影响企业的偿债能力。

(四)稳健性检验

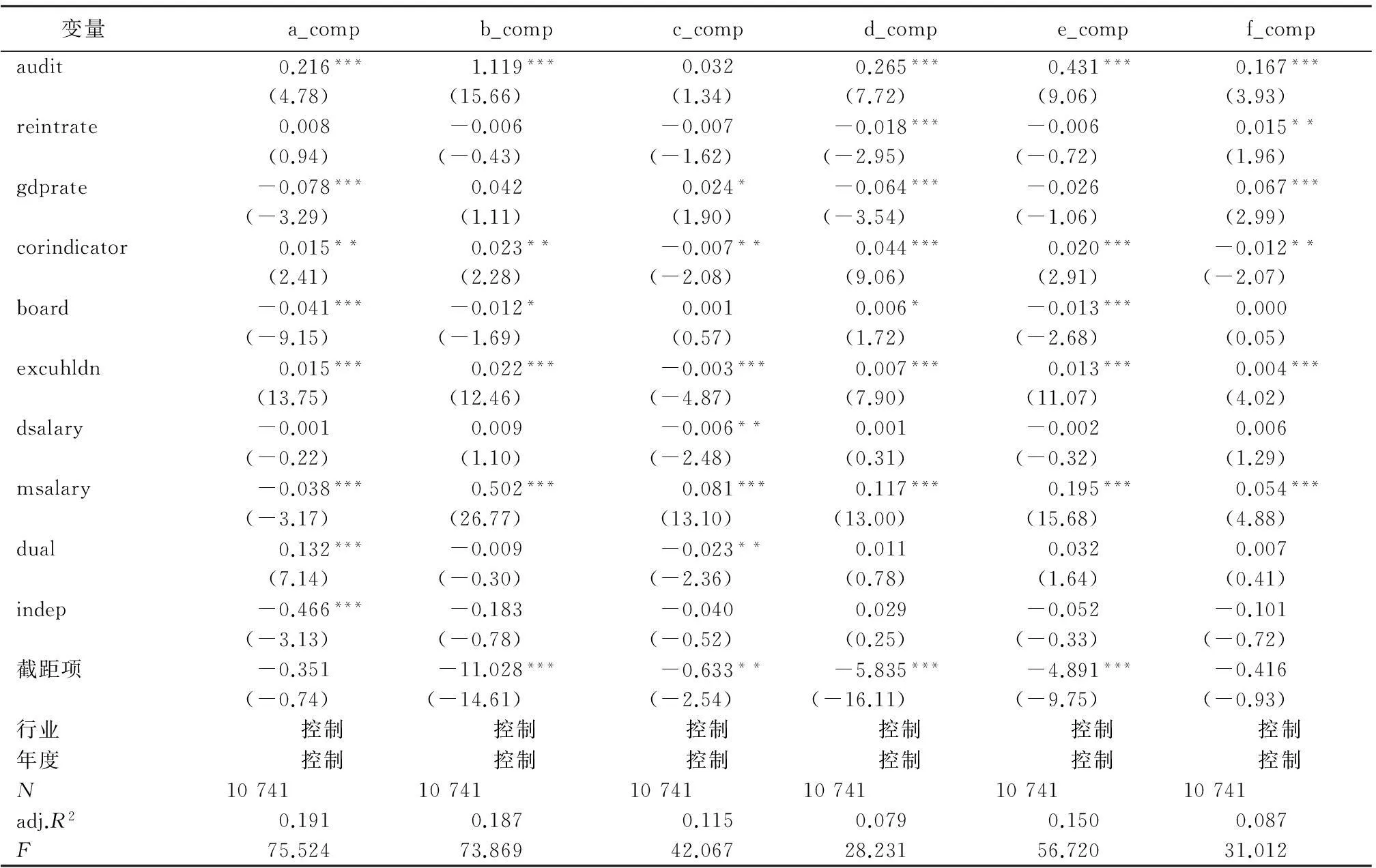

为验证本研究结果的可靠性,本文直接采用审计意见作为解释变量将其带入模型重新回归,具体结果如表5所示。audit与a_comp、b_comp、d_comp、e_comp、f_comp的回归系数分别为0.216、1.119、0.265、0.431和0.167,t值分别为4.78、15.66、7.72、9.06以及3.93,在1%的水平上显著;与c_comp的回归系数为0.032,但不显著;总体来看,社会审计功能发挥的指标与公司稳健运营的水平显著正相关,与主回归结果一致。控制变量的回归系数与显著性也与主回归结果没有显著差异。综上所述,社会审计功能发挥显著地提高了企业运营的稳健性,从而验证了本文的假设。

表4 主要回归结果

注:*、**、***分别代表在10%、5%和1%的水平上显著,括号内为t值。下表同。

此外,本文还做了稳健性检验:一是将偿债能力等6个指标利用主成分分析法合成一个指标度量企业稳健运营的水平,带入模型重新回归;二是结合中国特有的制度背景,将样本中的企业按产权性质分组进行检验;三是改变估计方法,基于本文所选样本为面板数据,因此,采用固定效应模型进行回归,用以考察本文实证结果的准确性。结果表明,所有回归结果均与主回归结果无显著差异,这支持前文提出的研究假设,从而验证了本文实证结果的可靠性。

表5 稳健性检验结果

五、结论与启示

社会审计既是保证财务报告信息真实可靠的一种制度安排,同时还具有治理功能,能促进公司治理机制的完善。现有文献已经证实了社会审计在降低公司代理成本、抑制大股东资金侵占以及促进完善企业股利政策和内部控制体系等方面发挥着重要作用,有助于提高公司的治理水平。完善的公司治理机制可以通过提高企业的经营能力、成长能力、融资能力以及投资效率等,降低企业发生财务困境的概率,确保企业稳健运营以实现平稳较快发展。因此,社会审计的治理功能在促进企业稳健运营方面发挥重要作用。鉴于该领域中的研究成果还很少,本研究表明,社会审计有助于提高企业稳健运营的水平。

本研究有助于进一步理解社会审计的治理功能在完善公司治理、提高企业稳健运营中的促进作用。它不仅丰富了社会审计和企业稳健运营相关研究领域的文献,同时还具有一定的现实意义。一方面,社会审计作为保障会计信息真实完整的一种外部监督机制,监管部门可将其作为一种重要工具用于维护资本市场的持续健康发展,确保经济稳定增长;另一方面,企业治理层从基于改善公司治理水平、提高企业运营稳健性的目的出发同样需要独立性更高的社会审计。因此,无论是外部监管机构还是企业内部治理层,均会对高质量的社会审计服务产生需求。本研究结论还可为准则制定机构完善相关规定,以提高社会审计服务质量提供决策参考依据。

参考文献:

[1]王淑娟. 对公司治理视角下银行风险管理机制的探讨[J].学术交流,2010(9).

[2]郭健斌. 外国银行内部控制制度法制化进程及借鉴[J].兰州学刊,2013(1).

[3]杨再平.有效银行监管机制问题探析[J].金融研究,2015(2) .

[4]王克敏,姬美光.基于财务与非财务指标的亏损公司财务预警研究——以公司ST为例[J].财经研究,2006(7).

[5]孙长江,孙印. 基于公司治理因素的财务预警系统分析[J].学术交流,2014(5).

[6]薛小荣,唐凯桃,赵琳.债权治理对盈余质量的影响研究[J].统计与信息论坛,2014(2).

[7]李维安,唐跃军.公司治理评价、治理指数与公司业绩——来自2003年中国上市公司的证据[J].中国工业经济,2006(4).

[8]Fan J P H, Wong T J. Do External Auditors Perform a Corporate Governance Role in Emerging Markets [J]. Journal of Accounting Research,2005,43(1).

[9]杜兴强.自愿审计、公司治理与代理成本[J].江西财经大学学报,2014(3).

[10]Choi J,Wong T J.Auditors′ Governance Functions and Legal Environments:An International Investigation[J].Contemporary Accounting Research,2007,24(1).

[11]徐寿福.产权性质、独立审计与上市公司现金股利分配[J].审计研究,2012(6).

[12]杜兴强,郭剑花,雷宇.大股东资金占用、外部审计与公司治理[J].经济管理,2010(1).

[13]刘成立.外部审计、债务期限结构选择与审计治理效应[J].财贸研究,2012(3).

[14]戴红军,吴国强.公司治理、外部审计信息与财务危机预警[J].大连民族学院学报,2010(2).

[15]马可哪呐.外部审计维护资本市场安全研究[D].成都:西南财经大学博士学位论文,2015.

(责任编辑:李勤)

收稿日期:2015-11-18

基金项目:中央高校基本科研业务费资助项目《促进政府公共受托责任履行的国家审计监控机制研究》(JBK1507088);西华师范大学2015年度基本科研业务费专项资金资助项目《公允价值计量与审计收费:理论分析与实证检验》(15D015)

作者简介:唐凯桃,男,重庆忠县人,博士生,研究方向:审计理论与实务;

中图分类号:F239.0

文献标志码:A

文章编号:1007-3116(2016)07-0068-08

The Effect of Social Audit on Sound Operation of Enterprises

TANG Kai-tao1a,1b, MA Ke-nana2, TAO Yue-ying3

(a.School of Accounting, b.Center for China's Governmental Auditing Research, 1. Southwest University of Finance and Economics, Chengdu 611130, China; 2.Postdoctoral Research Center, Shanghai University of Finance and Economics,Shanghai 200336, China;3. School of Business, China West Normal University, Nanchong 637002, China)

Abstract:The governance function of social audit can help to improve the level of corporate governance. The higher level of governance, the more stable of operating. Using a sample of Chinese A-share listed companies from 2003-2014, this paper utilizes principal component analysis (PCA) to synthesize a comprehensive index as the agency proxy of sound operation and based on the audit opinion, constructs a variable to measure the function of social audit to investigate the effect of social audit on the sound operation of enterprise. The empirical evidence indicates that social audit is conducive to sound operation. We rerun the model after replacing the key indicators and estimate method, the results are robust. Under the background of decline in economic growth in China, this study not only extends current knowledge in this field, but also can provide decision-making reference for all stakeholders.

Key words:social audit; the principal component analysis; sound operation

马可哪呐,男,四川南充人,管理学博士,博士后,研究方向:审计与公司治理;

陶月英,女,湖南汉寿人,副教授,硕士生导师,研究方向:会计与审计理论研究。

【统计应用研究】