货币政策转型背景下汇率调整对宏观经济的影响

——基于开放经济DSGE模型的研究

2016-08-04连飞

连 飞

(中国人民银行 长春中心支行,吉林 长春 130051)

货币政策转型背景下汇率调整对宏观经济的影响

——基于开放经济DSGE模型的研究

连飞

(中国人民银行 长春中心支行,吉林 长春 130051)

摘要:在货币政策转型背景下研究人民币汇率调整对宏观经济波动的影响,通过构建一个符合中国实际情况的开放经济DSGE模型,对比分析数量型和价格型的货币政策规则对烫平人民币汇率调整导致的宏观经济波动的效果。研究结果表明:当人民币汇率冲击导致经济波动时,数量型规则比价格型规则对烫平经济波动的作用更有效,且能够更好地减小社会福利损失。因此,在货币政策逐渐从数量型向价格型转变的过程中,仍然不能放弃数量型工具的使用,综合运用数量和价格两种调控手段对于转型中的中国而言是比较合适的选择。

关键词:货币政策转型;汇率调整;宏观经济;开放经济;DSGE模型

一、引言

自2005年人民币汇率形成机制改革以来,人民币汇率中间价作为基准汇率,对于稳定市场汇率和引导市场预期发挥了重要作用。但是,由于中国货物贸易保持较大顺差,市场主体对人民币汇率的趋势认识不同,导致人民币汇率中间价偏离市场汇率幅度较大,持续时间较长,影响了中间价的权威性和市场基准地位。为避免失衡过度积累,需要通过增强中间价的基准性和市场化程度加以调整。2015年8月11日,中国央行宣布完善人民币汇率中间价形成机制,做市商在每日银行间外汇市场开盘前,参考上日银行间外汇市场收盘汇率,综合考虑外汇供求情况以及国际主要货币汇率变化向中国外汇交易中心提供中间价报价。这样,顺应市场的力量对人民币汇率适当调整,使汇率向合理均衡水平回归,从而中间价的基准作用明显增强,中间价与市场汇率之间的偏离得到校正;同时,在机制上加大市场供求对汇率形成的决定性作用,提高中间价的市场化程度。此次改革取得了预期效果,人民币汇率双向浮动特征明显,汇率弹性显著增强。在人民币汇率市场化程度不断提高的同时,中国的货币政策框架也在积极转变。随着金融创新的发展,作为中介目标的货币供应量与经济增长、物价稳定等最终目标之间的相关性有所降低。中国利率市场化步伐的不断加快,促使利率真正发挥调节市场供求和配置资源的作用,从而推动货币政策调控方式从数量型向价格型转变。从国际经验看,强化价格型调控是提高宏观调控效率的必然选择。那么在中国货币政策框架转型过程中,面对汇率冲击导致的宏观经济波动,哪种货币政策规则(数量型、价格型)的平抑效果更好?同时更能有效改善社会福利水平?这正是本文的主要研究目标。厘清这些问题,将对进一步推动中国货币政策框架转型以及完善人民币汇率形成机制改革具有重要的理论和现实意义。

二、文献综述

国内外学者关于汇率变动对宏观经济波动的影响进行了一些研究。Calvo等研究发现,由于债务美元化,担心汇率贬值导致银行和企业遭受破产的威胁[1]。耿强等构造了包含金融加速器的动态随机一般均衡(DSGE)模型,考察中国经济波动中的外部冲击效应,研究显示,国外需求下降没有想象中那么可怕,可以通过内需的扩大带动中国经济走出低谷,但人民币升值带来的负面影响更大一些[2]。黄志刚建立开放小国DSGE模型,分析不同的汇率政策对贸易不平衡的调整作用,结果表明,较快地汇率调整政策会较快地实现贸易平衡,无论资本开放与否,都不会引起产出和物价的较大波动[3]。梅冬州等考察了人民币升值能否降低贸易顺差,分析显示,在考虑金融加速器效应的情况下,货币升值会导致企业投资和投资品的进口大幅下降,由此使得进口的减少超过出口的减少,可能导致进一步扩大贸易顺差,从而使得经济陷入衰退[4]。上述关于汇率变动对宏观经济影响的研究进行了很好的讨论,但仍存在一些不足:虽然近年来国内有一些文献采用基于具有微观基础的DSGE模型分析人民币汇率变动对宏观经济的影响,但几乎没有与货币政策转型这一背景相结合,很少有比较分析数量型规则和价格型规则对烫平人民币汇率调整导致的宏观经济波动的效果。

国内学者关于中国货币政策转型过程中不同货币政策规则对宏观经济影响效果的研究尚未达成一致。马文涛构建包含消费惯性、工资调整粘性以及金融加速器的新凯恩斯DSGE模型,比较了不同货币规则的调控绩效,结果表明,数量型规则的调控绩效不如价格型规则[5]。方成等利用1992—2011年的宏观经济数据对货币政策的数量型规则和价格型规则进行了经验研究,分析显示,价格型规则不如数量型规则对产出和通胀的调控更有效[6]。汪潘义等通过构建包含金融加速器的DSGE模型分析利率市场化过程中价格型和数量型货币政策的有效性,分析发现,在促进经济增长方面数量型货币政策更有优势,在熨平经济波动方面价格型货币政策更有优势[7]。卞志村等构建了具有微观基础的DSGE模型,考察了中国央行不同货币政策规则的选择对经济的影响,研究表明,数量型调控更有利于物价稳定,而价格型调控更能有效熨平产出波动[8]。上述关于不同货币政策规则对宏观经济影响效果的研究很少有比较汇率冲击的宏观经济效应的。

鉴于此,与国内外已有研究相比,本文的创新性工作主要体现在:在货币政策转型背景下研究人民币汇率调整对宏观经济波动的影响,通过构建一个符合中国实际情况的开放经济DSGE模型,以识别和分析在中国货币政策转型的过程中,哪种货币政策规则对烫平人民币汇率调整导致的宏观经济波动的效果更好,更能有效改善社会福利水平。

三、理论框架

本文以Smets等的封闭经济体DSGE模型为基准,并借鉴Gali 等人开放经济DSGE模型的基本特征,在进行必要改进和拓展的基础上建立理论框架[9-14]。模型中包括家庭、企业、国外部门、中央银行四个行为主体,本文引入汇率因素,而且中央银行分别采取数量型和价格型规则调控宏观经济,以此反映当前中国正处于货币政策转型这一特殊背景。

(一)家庭部门

假设经济中存在可以活无限期的同质家庭组成的连续统,每个家庭试图最大化其一生期望效用:

其中,β为主观贴现因子,Ct为家庭的即时消费,Mt为家庭持有的货币量,Lt为家庭提供的劳动,Pt为价格总水平,σc为消费跨期替代弹性的倒数,σm为货币需求弹性的倒数,σl为劳动供给弹性的倒数。

家庭部门在追求预期终生效用最大化过程中,面临的流动性跨期预算约束方程为:

家庭拥有经济中的初始资本存量,每期把资本租给企业以获得租金,并且通过投资来扩大自己的资本存量,假设资本折旧率为δ,因此资本积累方程为:

Kt=(1-δ)Kt-1+It

(1)

家庭在资本积累过程和预算约束下最大化终身效用,得到如下一阶条件:

(2)

(3)

(4)

(5)

(6)

(7)

(8)

其中,b反映了本国家庭对外国商品的偏好,ρ衡量了本国消费品对外国消费品的替代弹性,PH,t为本国消费品的价格。

根据式(7)和(8),可得最优消费品分配为:

(9)

(二)企业部门

(10)

(11)

(12)

(三)出口和市场均衡

假设外国对本国商品的需求即本国出口EXt由其上一期需求以及国内外商品的相对价格决定:

(13)

Yt=CH,t+It+EXt

(14)

由式(9)和(13)可知,汇率政策通过对国内外商品的相对价格以及家庭的消费决策产生作用,进而影响商品的进出口。

(四)中央银行

开放经济条件下中央银行可以采用货币数量型规则,即货币供应量对产出、通胀和汇率作出反应:

(15)

(16)

ηv,t=ρvηv,t-1+εv,t

(17)

其中,^表示变量的缺口,ηv,t为货币供应量增长率冲击,服从一阶自回归过程,ρv为一阶自回归系数,εv,t为随机扰动项;ξv为货币供应量增长率平滑系数,平滑系数越高表示政策更具连续性;ξy、ξπ和ξs分别为货币供应量增长率对偏离产出、通胀和汇率的反应系数;mt为实际货币余额,Vt为货币供应量增长率。基于逆周期调控原则,在经济增长过快时适当紧缩货币供应量;在通货膨胀过高时适当紧缩货币供应量;在本币贬值时减少货币供应量,在本币升值时增加货币供应量,以稳定货币价值,即为一种有管理的浮动汇率制度。当ξs=0时,数量型规则不对汇率反应,即为完全的浮动汇率制度;当ξs趋向于无穷大时,数量型规则不能容忍汇率出现丝毫的波动,通过货币数量手段将汇率稳定在极小的范围内,即为固定汇率制度。

开放经济条件下中央银行也可以采取货币价格型规则,即通过调节名义利率对产出、通胀和汇率进行反应:

(18)

ηR,t=ρRηR,t-1+εR,t

(19)

四、参数估计

(一)估计方法和数据处理

根据在稳态附近对数线性化的方法将均衡性条件转化为线性方程。下面采用极大似然方法估计模型的结构参数。选择的可观测变量的个数不应超过外生冲击的个数,以避免模型中估计中的奇异性问题。考虑到数据的可得性等情况,我们在参数估计时选择产出、通货膨胀率、货币供应量增长率和利率等4个变量作为可观测变量,其余变量作为不可观测变量。具体地,将上述方程的模型系统表示成矩阵形式的理性预期差分方程组:

本文选取的数据为季度数据,样本区间为1996年1季度至2014年4季度,共76个数据样本。原始数据来源于国家统计局网站、中国人民银行网站、Wind资讯。模型估计中使用的观测样本:产出由国内生产总值(GDP)表示,通货膨胀率由消费者价格指数(CPI)计算,货币供应量增长率由广义货币供应量(M2)增长率表示,利率由银行间7天同业拆借利率的加权值表示。名义GDP变量通过除以定基CPI得到相应的实际值,所有变量均经过X-12季节性调整和H-P滤波去除趋势处理。本文运用Dynare 4.4.2工具箱,在Matlab 7.8环境中编程完成下文的模型参数估计以及仿真分析。

(二)估计结果

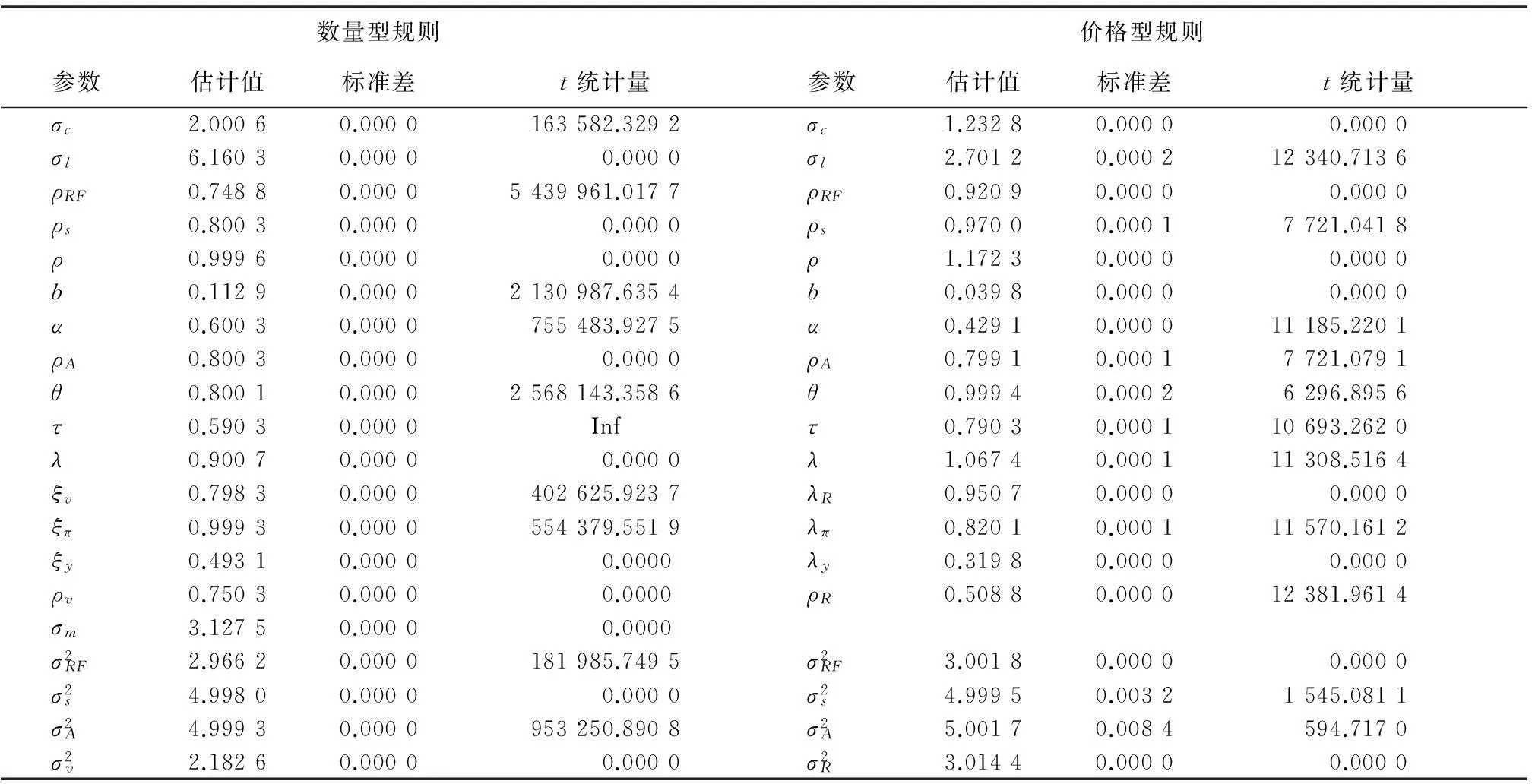

受可得数据个数的限制,模型中的参数不可能全部通过估计直接得到,因此部分参数需要根据已有文献的研究结果进行设定。本文也借鉴该做法,在参数估计前对部分参数进行了校准:主观贴现率季度值β取0.99,季度折旧率δ取0.025,相当于年折旧率为0.1,货币政策对汇率的反应系数ξs和λs均为0.5。在此基础上,利用基于Kalman滤波的极大似然方法得出模型中其余参数的估计值如表1所示。

表1 模型参数的极大似然估计结果

从表1可以看出,所估参数均在合理范围内,大部分均显著不为零。技术冲击的持续性较高,体现为ρA的估计值都在0.8左右;货币供应量平滑系数ξv(0.798 3)和利率平滑系数λR(0.950 7)较高,说明货币政策强调持续性;通货膨胀预期系数ξπ(0.999 3)和λπ(0.820 1)均远大于产出缺口系数ξy(0.4931)和λy(0.319 8),表明货币当局在短期内对产出和通胀进行权衡时更倾向于控制通胀。

(三)模型的适用性分析

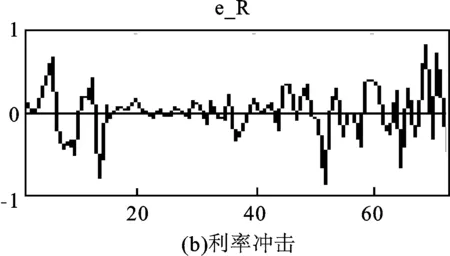

基于Kalman滤波的极大似然方法,不仅可以得到结构参数的估计,还可得到我们关心的不可观测变量的光滑估计。下面根据估计模型结构参数时所得到的外生冲击的光滑估计,考察该模型对中国经济现实的刻画能力。图1分别为估计数量型规则和价格型规则模型参数时所得到的货币冲击和利率冲击的光滑估计结果。具体地,从各个历史阶段来看,第一阶段(2003—2008年上半年)应对通货膨胀压力:始于2003年的新一轮高速增长导致中国经济呈现偏热势头,部分地区和行业出现了投资增长过快问题,通货膨胀压力明显加大。为缓解经济过热,央行开始逐步紧缩银根,多次调高利率,从而图1中这一时期货币供应量冲击的光滑估计大部分时候为负,利率冲击的光滑估计大部分时候为正。第二阶段(2008年下半年以后)应对国际金融危机:从2008年下半年开始,由美国次贷危机引发的国际金融危机导致中国经济一度陷入低迷状态。为应对国际金融危机的负面影响,中国的货币政策转向适度宽松,央行多次下调利率,从而图1中此时的利率光滑估计大部分时候为负,货币供应量冲击的光滑估计大部分时候为正。综上所述,外生冲击的光滑估计结果为本文所构建模型的适用性提供了充分的支持证据,也说明了上述模型体系对中国经济现实刻画的合理性,我们可以用它来分析货币政策转型背景下人民币汇率调整对经济影响的效果。

图1 外生冲击的光滑估计

五、政策模拟

(一)脉冲响应分析

首先,考虑汇率贬值对本国经济的影响机制。从图2可以看到,一方面,本国汇率贬值将导致本国进口的外国商品价格上升,从而本国商品的价格总水平也上升,于是本国居民的购买力会下降,进而本国居民的总消费水平下降,这样本国居民将减少对本国商品和外国商品的消费;另一方面,本国汇率贬值将导致外国居民对本国商品的购买增加,即本国出口增加。因此,本国产出的最终变化主要取决于,汇率贬值导致的本国对本国商品消费的下降与汇率贬值导致的外国对本国商品消费(即本国出口)的上升这两者的比例。

图2 汇率贬值对本国经济的影响机制

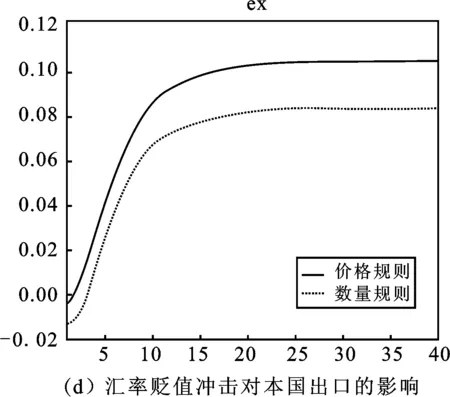

其次,分析不同货币政策规则(数量型规则、价格型规则)下经济变量对汇率贬值冲击的脉冲响应情况。观察图3的脉冲响应图看到,无论在数量型规则下,还是在价格型规则下,汇率贬值冲击都导致了本国价格总水平的上升,从而本国的总体消费减少,而且本国对本国商品的消费也减少;同时,汇率贬值冲击又导致外国对本国消费品的需求上升,即本国出口上升。在两方面力量共同作用下,本国产出水平总体呈现先下降后上升的态势。与价格型规则相比,数量型规则下的汇率贬值冲击导致的价格、消费、出口和产出等经济变量的波动都较小,即汇率贬值使本国价格上升较少,由价格水平上升带来的对本国商品的消费下降较少,同时汇率贬值使本国出口上升较少,从而本国的产出偏离均衡产出水平较小。因此,当汇率冲击导致经济波动时,数量型规则比价格型规则对烫平经济波动的作用更有效。

图3 不同货币政策规则下汇率冲击对经济的影响

(二)福利分析

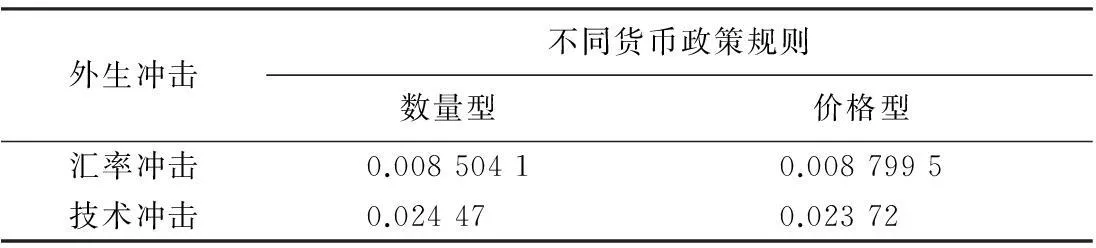

表2 不同货币政策规则下的社会福利损失

观察表2中关于不同货币政策规则下汇率冲击和技术冲击导致的福利损失情况可以看到:汇率冲击在数量型规则下导致的福利损失较小,在价格型规则下导致的福利损失较大,这个结果也与上面的脉冲响应分析相对应,脉冲响应分析中可以看到在数量型规则下汇率冲击导致产出、消费、价格水平和出口等经济变量偏离均衡值较小,在价格型规则下各变量偏离均衡值较大。技术冲击在数量型规则下导致的福利损失较大,在价格型规则下导致的福利损失较小。总之,数量型规则和价格型规则在面对不同的外生冲击时平抑经济波动的效果不同:数量型规则对汇率冲击导致的经济波动的平抑效果更好;而价格型规则平抑技术冲击导致的经济波动的效果更好,因此综合运用数量和价格两种调控手段对于转型中的中国而言是比较合适的现实选择。

六、结论与政策建议

本文在货币政策转型背景下研究人民币汇率调整对宏观经济波动的影响,通过构建一个符合中国实际情况的开放经济DSGE模型,对比分析数量型和价格型的货币政策规则对烫平人民币汇率调整导致的宏观经济波动的效果。结果表明:当人民币汇率冲击导致经济波动时,数量型规则比价格型规则对烫平经济波动的作用更有效,且能够更好地减小社会福利损失。因此,在货币政策逐渐从数量型向价格型转变的过程中,仍然不能放弃数量型工具的使用,综合运用数量和价格两种调控手段对于转型中的中国而言是比较合适的选择。与以往相关研究比较,本文既突出了汇率冲击对宏观经济的影响,还体现了不同货币政策规则对烫平汇率冲击导致的宏观经济波动的不同效果。

基于上述研究结论,本文提出如下政策建议:一是进一步完善人民币汇率市场化形成机制,加大市场决定汇率的力度,增强人民币汇率双向浮动弹性,保持人民币汇率在合理、均衡水平上的基本稳定。根据国际收支格局的变化规律,建立汇率调节国际收支的市场化长效机制,促进国际收支平衡。二是根据内外部经济金融形势变化,综合运用数量、价格等多种货币政策工具,优化政策组合,调节好流动性和市场利率水平,实现货币信贷和社会融资规模合理增长。针对金融深化和创新发展,进一步完善调控模式,强化价格型调节和传导机制。

参考文献:

[1]Calvo Guillermo, Reinhart Carmen. Fear of Floating[J].Quarterly Journal of Economics, 2002, 117(2).

[2]耿强,章雳.中国宏观经济波动中的外部冲击效应研究:基于金融加速器理论的动态一般均衡数值模拟分析[J].经济评论,2010(5).

[3]黄志刚.货币政策与贸易不平衡的调整[J].经济研究,2011(3).

[4]梅冬州,杨友才,龚六堂.货币升值与贸易顺差:基于金融加速器效应的研究[J].世界经济,2013(4).

[5]马文涛.货币政策的数量型工具与价格型工具的调控绩效比较:来自动态随机一般均衡模型的证据[J].数量经济技术经济研究,2011(10).

[6]方成,丁剑平.中国近二十年货币政策的轨迹:价格规则还是数量规则[J].财经研究, 2012(10).

[7]汪潘义,李长花,胡小文,等.数量型还是价格型货币政策比较:基于利率市场化角度的分析[J].华东经济管理,2014(9).

[8]卞志村,胡恒强.中国货币政策工具的选择:数量型还是价格型?——基于DSGE模型的分析[J].国际金融研究,2015(6).

[9]Smets F, Wouters R. An Estimated Dynamic Stochastic General Equilibrium Model of the Euro Area[J]. Journal of European Economic Association, 2003,1 (5).

[10]Smets F, Wouters R. Shocks and Frictions in US Business Cycles: A Bayesian DSGE Approach[J]. American Economic Review, 2007, 97 (3).

[11]Christiano L J, Eichenbaum M, Charles L. Evans. Nominal Rigidities and the Dynamic Effects of a Shock to Monetary Policy[J]. Journal of Political Economy, 2005, 113 (1).

[12]Gali J, Monacelli T. Monetary Policy and Exchange Rate Volatility in a Small Open Economy[J]. Review of Economic Studies, 2005,72 (3).

[13]Adolfson M, Laseen S, Linde J, et al. Evaluating an Estimated New Keynesian Small Open Economy Model[J]. Journal of Economic Dynamics & Control, 2008, 32 (8).

[14]Justiniano A, Preston B. Monetary Policy and Uncertainty in an Empirical Small Open Economy Model[J]. Journal of Applied Econometrics, 2010,25 (1).

[15]刘斌.最优前瞻性货币政策规则的设计与应用[J].世界经济,2004(4).

(责任编辑:崔国平)

收稿日期:2016-01-29

作者简介:连飞,男,吉林松原人,经济学博士,经济师,主任科员,研究方向:货币政策与宏观经济。

中图分类号:F822.2∶F224.0

文献标志码:A

文章编号:1007-3116(2016)07-0061-07

The Impact of Exchange Rate Adjustment on Macroeconomic in the Context of Transition of Monetary Policy: A Study Based on the DSGE Model of Open Economy

LIAN Fei

(Changchun Central Sub-branch, The People's Bank of China, Changchun 130051, China)

Abstract:This paper under the background of the transformation of monetary policy research effect of RMB exchange rate adjustment to macroeconomic fluctuations, by constructing a conforms to China's actual situation of open economy DSGE model, the comparison and analysis of the quantity and price based monetary policy rules of ironing the RMB exchange rate adjustment of macroeconomic fluctuation effect. The results show that when the RMB exchange rate shocks lead to economic fluctuations, quantitative rules than the role of price rule for smoothing economic fluctuation is more effective, and better able to reduce the loss of social welfare. Therefore, the monetary policy gradually from quantity type to the price change, still can't give up the use of quantitative tools, the integrated use of quantity and price of two means of regulation for the transformation of China is more appropriate choice.

Key words:monetary policy transformation; exchange rate adjustment; macroeconomic; open economy; DSGE model

【统计应用研究】